Το Netflix σημείωσε πολύ ισχυρά αποτελέσματα το πρώτο τρίμηνο του 2026. Τα έσοδα αυξάνονται με διψήφιο ρυθμό, τα λειτουργικά περιθώρια κέρδους ξεπερνούν το 32% και τα κέρδη ανά μετοχή είναι σχεδόν διπλάσια σε σχέση με πέρυσι. Επιπλέον, η εταιρεία αύξησε σημαντικά τις ελεύθερες ταμειακές ροές χάρη σε μια έκτακτη πληρωμή από την επικείμενη συναλλαγή με την Warner Bros. Η Discovery και επιβεβαιώνει ότι στοχεύει σε αύξηση εσόδων περίπου 12-14% και λειτουργικό περιθώριο κέρδους περίπου 31,5% το 2026.

Παρόλα αυτά, η μετοχή έχασε πάνω από 9% στη μεταγενέστερη αγορά μετά την ανακοίνωση των αποτελεσμάτων. Ο λόγος δεν είναι το αδύναμο τρίμηνο, αλλά η δομή των κερδών και οι πιο επιφυλακτικές προοπτικές για το δεύτερο τρίμηνο. Οι επενδυτές βλέπουν ότι μεγάλο μέρος του άλματος στα καθαρά κέρδη είναι εφάπαξ και ότι τα περιθώρια και τα κέρδη ανά μετοχή το β' τρίμηνο θα είναι πιο αδύναμα από ό,τι κατάφεραν να ζωγραφίσουν μετά από ένα πολύ ισχυρό α' τρίμηνο.

Αποτελέσματα 1ου τριμήνου 2026

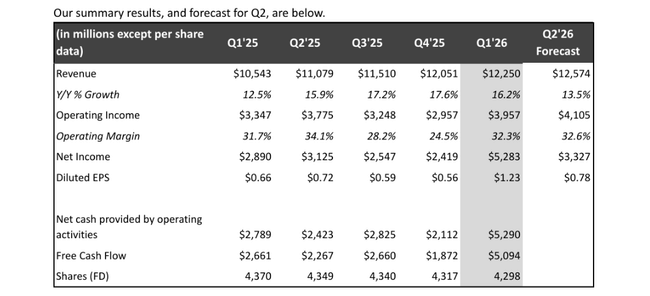

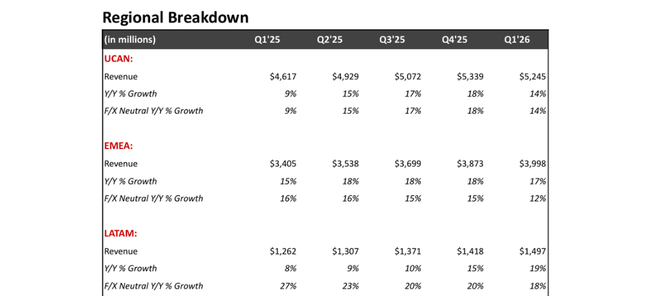

Τα έσοδα της Netflix $NFLX το πρώτο τρίμηνο ήταν περίπου 12,25 δισ. δολάρια. Αυτό σημαίνει αύξηση 16% σε ετήσια βάση και περίπου 14% μετά την προσαρμογή για τις συναλλαγματικές επιδράσεις. Η αύξηση των εσόδων στηρίζεται σε τρία σκέλη: συνεχιζόμενη αύξηση των συνδρομητών, υψηλότερο μέσο έσοδο ανά χρήστη λόγω προσαρμογής των τιμών και αυξανόμενο μερίδιο των διαφημιστικών εσόδων. Η ίδια η εταιρεία αναφέρει ότι τα έσοδα ήταν "ελαφρώς πάνω από το σχέδιο" ακριβώς λόγω της υψηλότερης από την αναμενόμενη αύξηση των συνδρομητών και των ευνοϊκών συναλλαγματικών επιδράσεων.

Τα λειτουργικά κέρδη το α' τρίμηνο ήταν περίπου 4 δισ. δολάρια, αυξημένα κατά 18% περίπου σε σχέση με την ίδια περίοδο πέρυσι. Το λειτουργικό περιθώριο κέρδους κινήθηκε στο 32,3%, έναντι 31,7% το α' τρίμηνο του 2025. Αυτό σημαίνει ότι η Netflix κατάφερε όχι μόνο να αυξήσει τα έσοδα, αλλά και να διατηρήσει το κόστος υπό έλεγχο αρκετά ώστε να βελτιώσει ελαφρώς τα περιθώρια κέρδους. Για μια εταιρεία που μόλις πριν από λίγα χρόνια έκαιγε μεγάλο μέρος των ταμειακών της ροών σε περιεχόμενο και επέκταση, αυτό αποτελεί επιβεβαίωση της μετάβασης σε μια "κερδοφόρα" φάση ανάπτυξης.

Σε επίπεδο καθαρού κέρδους, οι αριθμοί φαίνονται ακόμη καλύτεροι. Η Netflix κέρδισε περίπου 5,3 δισεκατομμύρια δολάρια έναντι περίπου 2,9 δισεκατομμυρίων δολαρίων ένα χρόνο νωρίτερα. Τα απομειωμένα κέρδη ανά μετοχή αυξήθηκαν από 0,66 δολάρια σε 1,23 δολάρια, δηλαδή κατά 86% περίπου, ενώ οι προσδοκίες της αγοράς ήταν γύρω στα 0,75-0,80 δολάρια. Έτσι, η εταιρεία ξεπέρασε σημαντικά τις εκτιμήσεις όσον αφορά τα καθαρά κέρδη και τα κέρδη ανά μετοχή.

Το σημαντικό είναι γιατί τα EPS έκαναν τόσο δραματικό άλμα. Το πρώτο τρίμηνο, η Netflix εισέπραξε 2,8 δισ. δολάρια ως αμοιβή για την ακύρωση της προγραμματισμένης συμφωνίας της με τη Warner Bros. Discovery, η οποία αποτελούσε μέρος μιας ευρύτερης συμφωνίας με την Paramount. Το ποσό αυτό είναι μια εφάπαξ χρέωση, που εμφανίζεται στα βιβλία ως "τόκοι και άλλα έσοδα" και διογκώνει τεχνητά τα καθαρά κέρδη και τα κέρδη ανά μετοχή. Χωρίς αυτό, τα κέρδη ανά μετοχή θα εξακολουθούσαν να είναι σταθερά πάνω από τις εκτιμήσεις, αλλά η διαφορά από τη συναίνεση δεν θα ήταν σχεδόν τόσο θεαματική.

Ο σημαντικός αντίκτυπος αυτής της πληρωμής μπορεί επίσης να φανεί στις ταμειακές ροές. Οι καθαρές λειτουργικές ταμειακές ροές αυξήθηκαν σε ετήσια βάση από περίπου 2,8 δισ. δολάρια σε 5,3 δισ. δολάρια και οι ελεύθερες ταμειακές ροές από 2,7 δισ. δολάρια σε 5,1 δισ. δολάρια. Ως αποτέλεσμα, η Netflix αναπροσάρμοσε την εκτίμηση των ελεύθερων ταμειακών ροών της για το 2026 από περίπου 11 δισ. δολάρια σε 12,5 δισ. δολάρια. Επαναλαμβάνει επίσης ότι θέλει να διατηρήσει την αναλογία των ταμειακών δαπανών για το περιεχόμενο προς τις αποσβέσεις των βιβλίων της γύρω στις 1,1 φορές, οπότε σκοπεύει να συνεχίσει να επενδύει σημαντικά στο περιεχόμενο παρά τις ισχυρές ταμειακές ροές.

Συνολικά, λοιπόν, το 1ο τρίμηνο του 2026 όσον αφορά τα έσοδα, τα λειτουργικά κέρδη και τις ταμειακές ροές επιβεβαιώνει ότι η Netflix μπορεί να αναπτυχθεί με διψήφιους ρυθμούς και παράλληλα να παράγει υψηλά περιθώρια κέρδους. Ωστόσο, μεγάλο μέρος του άλματος στα καθαρά κέρδη είναι εφάπαξ και η αγορά δεν το ξεχνά αυτό κατά την ερμηνεία των αποτελεσμάτων.

Προοπτικές και γιατί η μετοχή πέφτει μετά τα αποτελέσματα

Για το σύνολο του 2026, η Netflix αφήνει αμετάβλητες τις δικές της προοπτικές. Εξακολουθεί να αναμένει έσοδα της τάξης των 50,7 έως 51,7 δισ. δολαρίων, που αντιστοιχούν σε αύξηση περίπου 12-14%, και λειτουργικό περιθώριο κέρδους περίπου 31,5%. Αυτό είναι περίπου δύο ποσοστιαίες μονάδες πάνω από το 29,5% το 2025. Η εταιρεία επιβεβαιώνει έτσι ότι βλέπει τον εαυτό της ως μια σταθερή επιχείρηση με διψήφια ανάπτυξη, με βελτιούμενη κερδοφορία και ισχυρές ελεύθερες ταμειακές ροές.

Πού είναι λοιπόν το πρόβλημα; Στις λεπτομερείς προοπτικές για το δεύτερο τρίμηνο. Η ίδια η Netflix αναφέρει ότι η αύξηση του κόστους του περιεχομένου φέτος θα επικεντρωθεί κυρίως στο πρώτο εξάμηνο του έτους και ότι το δεύτερο τρίμηνο είναι αυτό που θα έχει τη μεγαλύτερη ετήσια αύξηση στις αποσβέσεις περιεχομένου. Αυτό σημαίνει ότι ακόμη και με διψήφια αύξηση των εσόδων, τα λειτουργικά περιθώρια κέρδους θα επιδεινωθούν σε ετήσια βάση το δεύτερο τρίμηνο. Η εταιρεία αναμένει ότι το λειτουργικό περιθώριο κέρδους του δ' τριμήνου θα διαμορφωθεί περίπου στο 32,6%, έναντι 34,1% το δ' τρίμηνο του 2025.

Παράλληλα, η αγορά είναι ευαίσθητη στην εκτίμηση για τα κέρδη ανά μετοχή του δ' τριμήνου. Με βάση τα νούμερα που ανακοινώνει η Netflix, τα κέρδη ανά μετοχή του β' τριμήνου θα πρέπει να διαμορφωθούν γύρω στα 0,78 δολάρια, ποσό που είναι μικρότερο από αυτό που υπολόγιζαν οι περισσότεροι αναλυτές. Μετά από ένα πρώτο τρίμηνο όπου τα EPS ξεπέρασαν σημαντικά τις προσδοκίες χάρη σε έναν συνδυασμό υψηλότερων λειτουργικών κερδών και μιας εφάπαξ επιβάρυνσης από την Warner/Paramount, οι επενδυτές ήλπιζαν σε έναν πιο επιθετικό τόνο τους επόμενους μήνες. Η πραγματικότητα είναι πιο επιφυλακτική: το δεύτερο τρίμηνο θα είναι πιο κοστοβόρο και επομένως τα κέρδη ανά μετοχή είναι απίθανο να είναι τόσο ισχυρά όσο θα ήταν συμβατά με την "ευφορία" μετά το πρώτο τρίμηνο.

Προσθέστε σε αυτό την ψυχολογική εξίσωση γύρω από την αποτυχημένη εξαγορά της Warner Bros. Discovery. Η Netflix εξηγεί σε επιστολή προς τους μετόχους ότι η Warner θα ήταν ένας ωραίος επιταχυντής της στρατηγικής, αλλά μόνο σε μια τιμή που θεωρεί λογική. Η εταιρεία τονίζει ότι έχει πολλαπλές οδούς για να εκπληρώσει τις φιλοδοξίες της - εσωτερική παραγωγή, αδειοδότηση, συνεργασίες - και ότι θα προτιμούσε να επικεντρωθεί στην πειθαρχημένη διαχείριση κεφαλαίων και την οργανική ανάπτυξη παρά στη "συμφωνία σε οποιαδήποτε τιμή". Αλλά ένα μέρος της αγοράς σαφώς ήλπιζε σε ένα μεγάλο άλμα προς τα εμπρός μέσω της εξαγοράς, και μαζί με αυτό περισσότερες ναυαρχίδες στη βιβλιοθήκη. Αντ' αυτού, υπάρχει ένα εφάπαξ έσοδο 2,8 δισ. δολαρίων, καμία Warner στον κατάλογο και η προοπτική "μόνο" 12-14% αύξησης των εσόδων ετησίως.

Το αποτέλεσμα είναι ένα τυπικό σενάριο όπου οι βραχυπρόθεσμοι παίκτες αντιδρούν στον συνδυασμό διογκωμένων εφάπαξ κερδών και λιγότερο αισιόδοξων βραχυπρόθεσμων προοπτικών, πραγματοποιώντας κέρδη. Αυτός είναι ο λόγος για τον οποίο βλέπουμε τη μετοχή να πέφτει περισσότερο από 9% στη μεταγενέστερη αγορά, παρόλο που τα ίδια τα τριμηνιαία νούμερα είναι πολύ καλά και οι προοπτικές για το σύνολο του έτους παραμένουν σταθερές.

Μακροπρόθεσμα αποτελέσματα

Αν εξετάσουμε τα τελευταία τέσσερα χρόνια, μπορούμε να δούμε πώς η Netflix έχει μεταβεί σταδιακά από τη φάση της "ανάπτυξης με κάθε κόστος" σε ένα μοντέλο που συνδυάζει έναν αξιοπρεπή ρυθμό αύξησης των εσόδων με υψηλή κερδοφορία.

Τα έσοδα το 2022 ήταν περίπου 31,6 δισεκατομμύρια δολάρια. Μέχρι το 2023, έχουν μετακινηθεί στα 33,7 δισεκατομμύρια, ένας ρυθμός αύξησης περίπου επτά τοις εκατό. Το 2024, έφτασαν τα 39 δισεκατομμύρια δολάρια και το 2025, πάνω από 45,2 δισεκατομμύρια δολάρια. Αυτό αντιστοιχεί σε αύξηση περίπου δεκαέξι τοις εκατό σε δύο συνεχόμενα έτη. Μετά από μια πιο αργή χρονιά το 2023, όταν η αγορά streaming πήρε μια ανάσα μετά την έκρηξη του covid, το Netflix κατάφερε να επιστρέψει σε διψήφια ανάπτυξη χάρη στην κατανομή λογαριασμών επί πληρωμή, τις προσαρμογές της τιμολόγησης και την ανάπτυξη ενός διαφημιστικού σχεδίου.

Τα μικτά κέρδη αυξήθηκαν ταχύτερα από τα έσοδα κατά τη διάρκεια αυτής της περιόδου. Ήταν περίπου 12,4 δισ. δολάρια το 2022, 14 δισ. δολάρια ένα χρόνο αργότερα, 18 δισ. δολάρια το 2024 και περίπου 21,9 δισ. δολάρια το 2025. Η βελτίωση του μικτού περιθωρίου κέρδους επιβεβαιώνει ότι η Netflix μπορεί να αποκομίσει περισσότερα από κάθε δολάριο εσόδων, είτε με την καλύτερη διαχείριση του κόστους του περιεχομένου είτε με την αποτελεσματικότερη νομισματοποίηση των χρηστών.

Τα λειτουργικά κέρδη αυξήθηκαν από περίπου 5,6 δισ. δολάρια το 2022 σε 7 δισ. δολάρια το 2023, 10,4 δισ. δολάρια το 2024 και 13,3 δισ. δολάρια το 2025, υπερδιπλασιάζοντας τα μέσα σε τρία χρόνια. Τα καθαρά κέρδη μετακινήθηκαν από 4,5 δισ. δολάρια το 2022 σε 5,4 δισ. δολάρια το 2023 και από 8,7 δισ. δολάρια το 2024 σε περίπου 11 δισ. δολάρια το 2025. Τα κέρδη αυξάνονται ταχύτερα από τις πωλήσεις, που είναι ακριβώς η μετατόπιση που θέλετε να δείτε από μια πιο ώριμη αλλά ακόμα αναπτυσσόμενη επιχείρηση.

Ένα πιο χαλαρό αλλά σημαντικό μέγεθος είναι το EBITDA. Αυτό ήταν περίπου 20,3 δισεκατομμύρια δολάρια το 2022, 21,5 δισεκατομμύρια δολάρια το 2023, 26,3 δισεκατομμύρια δολάρια το 2024 και περίπου 30,2 δισεκατομμύρια δολάρια το 2025. Αυτό καθιστά το Netflix μια εταιρεία που όχι μόνο αναπτύσσεται γρήγορα, αλλά και παράγει πολύ υψηλές λειτουργικές ταμειακές ροές σε σταθερή βάση. Σε αυτή την εικόνα εντάσσεται το 1ο τρίμηνο του 2026, με ελεύθερες ταμειακές ροές άνω των 5 δισ. δολαρίων, ακόμη και αν μέρος αυτής της αύξησης οφείλεται σε μια εφάπαξ πληρωμή.

Μέτοχοι

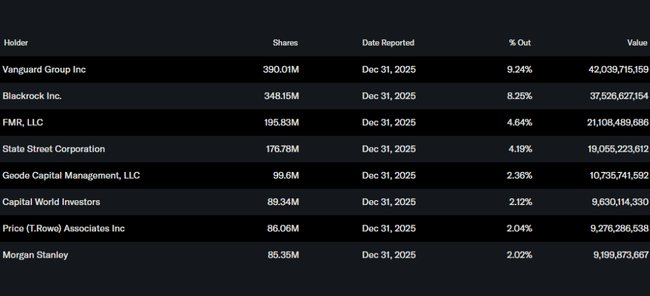

Η Netflix είναι πλέον ένα κλασικό μεγάλο blue chip, με τη θεσμική ιδιοκτησία να παίζει σημαντικό ρόλο. Η διοίκηση και άλλοι εσωτερικοί κάτοχοι κατέχουν λιγότερο από το 1% των μετοχών, ενώ οι θεσμικοί φορείς κατέχουν περισσότερο από το 80% του συνολικού αριθμού των μετοχών και του ελεύθερου διακύματος. Οι μεγαλύτεροι μέτοχοι είναι παγκόσμιοι διαχειριστές περιουσιακών στοιχείων, όπως η Vanguard, η BlackRock, η Fidelity και η State Street, ο καθένας από τους οποίους κατέχει μερίδιο μερικών τοις εκατό. Αυτό σημαίνει ότι οι βραχυπρόθεσμες διακυμάνσεις των τιμών είναι πολύ ευαίσθητες στη διάθεση μερικών δεκάδων μεγάλων κεφαλαίων - όταν αποφασίσουν να μειώσουν την έκθεση μετά τα κέρδη για πιο συντηρητικές προοπτικές κερδών, η μετοχή μπορεί να αντιδράσει πολύ γρήγορα, ακόμη και αν η θεμελιώδης ιστορία της εταιρείας δεν αλλάζει πολύ.

Όσον αφορά την αξιοποίηση κεφαλαίων, η Netflix συνεχίζει να ακολουθεί μια στρατηγική που δίνει προτεραιότητα στις επενδύσεις σε περιεχόμενο, τεχνολογία και τυχόν μικρότερες εξαγορές, πριν επιστρέψει τα πλεονάζοντα μετρητά στους μετόχους μέσω επαναγοράς μετοχών. Κατά τη διάρκεια της περιόδου κατά την οποία η πιθανή συναλλαγή με την Warner Bros. Discovery, το πρόγραμμα επαναγοράς μετοχών ανεστάλη προσωρινά, αλλά επανήλθε σε πλήρη εξέλιξη μετά την απόσυρση από τη συμφωνία και την είσπραξη της αμοιβής διάλυσης. Κατά το πρώτο τρίμηνο, η Netflix αγόρασε περίπου 13,5 εκατομμύρια μετοχές για περίπου 1,3 δισεκατομμύρια δολάρια, αφήνοντας περιθώριο αρκετών δισεκατομμυρίων δολαρίων στο υφιστάμενο πρόγραμμά της. Η εταιρεία δεν πληρώνει ακόμη μέρισμα και προτεραιότητα είναι να συνεχίσει να χτίζει τη βάση περιεχομένου και τεχνολογίας της, και να το κάνει αυτό μειώνοντας σταδιακά τον αριθμό των μετοχών που βρίσκονται σε κυκλοφορία.

Στρατηγικές κατευθύνσεις και νέα

Στρατηγικά, η Netflix επιδιώκει να επεκτείνει το ρόλο της από "απλώς" μια πλατφόρμα streaming στο ευρύτερο οικοσύστημα ψυχαγωγίας. Προσθέτει video podcasts, παιχνίδια και live streaming παράλληλα με τις βασικές σειρές και ταινίες της. Κατά το πρώτο τρίμηνο, μετέδωσε πάνω από 70 ζωντανές εκδηλώσεις, συμπεριλαμβανομένης της παγκόσμιας εκδήλωσης World Baseball Classic στην Ιαπωνία, η οποία προσέλκυσε πάνω από τριάντα εκατομμύρια θεατές και έγινε το πρόγραμμα με τη μεγαλύτερη τηλεθέαση στην ιστορία του Netflix στη συγκεκριμένη αγορά. Ομοίως, η ζωντανή μετάδοση μιας εκδήλωσης του συγκροτήματος BTS έφερε δεκάδες εκατομμύρια θεατές παγκοσμίως και κατέκτησε την κορυφή των charts σε πολλές χώρες.

Στα παιχνίδια, το Netflix αναπτύσσει διάφορες κατηγορίες που κυμαίνονται από αφηγηματικούς τίτλους μέχρι παιχνίδια πάρτι και παζλ και παιδικά παιχνίδια. Η νέα εφαρμογή Netflix Playground απευθύνεται ειδικά στους παιδικούς χρήστες και η εταιρεία λέει ότι ήδη βλέπει τα πρώτα ελπιδοφόρα σημάδια - περίπου το δέκα τοις εκατό των παιδικών προφίλ δοκιμάζουν τουλάχιστον παιχνίδια και σχεδόν τα μισά παιδικά προφίλ παρακολουθούν το Netflix σε κινητές συσκευές και tablet, όπου τα παιχνίδια μπορούν εύκολα να ενσωματωθούν.

Τεχνολογικά, το Netflix ποντάρει στο επόμενο κύμα εξατομίκευσης και στη χρήση της τεχνητής νοημοσύνης. Η τεχνητή νοημοσύνη πρόκειται να βοηθήσει τόσο στη σύσταση περιεχομένου και την προσαρμογή της διεπαφής χρήστη, όσο και στη δημιουργία και μεταπαραγωγή του ίδιου του περιεχομένου. Η στροφή αυτή περιλαμβάνει επανασχεδιασμό της εφαρμογής για κινητά και δοκιμές νέων μορφών, όπως το κάθετο βίντεο.

Όσον αφορά τη διακυβέρνηση, η σημαντική είδηση είναι η επίσημη αποχώρηση του συνιδρυτή Reed Hastings από το διοικητικό συμβούλιο. Ο Hastings είχε προηγουμένως αποχωρήσει από το ρόλο του συνδιευθύνοντος συμβούλου και μετακινήθηκε στο ρόλο του εκτελεστικού προέδρου. Τώρα ανακοίνωσε ότι δεν θα είναι πλέον υποψήφιος για το διοικητικό συμβούλιο και θέλει να επικεντρωθεί περισσότερο στη φιλανθρωπία και σε άλλα έργα. Στην πράξη, με τον τρόπο αυτό ολοκληρώνεται μόνο η παράδοση των ηνία στην τρέχουσα ηγεσία, αλλά κλείνει συμβολικά ένα κεφάλαιο στην ιστορία του Netflix και επιβεβαιώνει ότι το μέλλον της εταιρείας βασίζεται στο δίδυμο των Greg Peters και Ted Sarandos και στην κουλτούρα που βοήθησε να χτιστεί ο Hastings.