Η Intel είχε ένα πρώτο τρίμηνο που ρεαλιστικά μοιάζει με την αρχή μιας ανάκαμψης. Τα έσοδα αυξήθηκαν στα 13,6 δισεκατομμύρια δολάρια, τα κέρδη ανά μετοχή (non-GAAP) είναι 0,29 δολάρια και η εταιρεία βρίσκεται πολύ πιο μπροστά από τις δικές της, πολύ προσεκτικές προβλέψεις. Μετά από χρόνια πτώσης των εσόδων, των περιθωρίων και της κερδοφορίας, αυτό είναι το πρώτο τρίμηνο όπου οι αριθμοί δείχνουν με συνέπεια ότι η αναδιάρθρωση και το στοίχημα στην τεχνητή νοημοσύνη αρχίζουν να αποδίδουν.

Η αγορά το αναπροσάρμοσε αμέσως. Η μετοχή διαπραγματευόταν σε περίπου 66,7 δολάρια πριν από τα αποτελέσματα και μετά την ανακοίνωση των αριθμών και των προοπτικών, σκαρφάλωσε σε περίπου 81,5 δολάρια, σημειώνοντας άνοδο σχεδόν 20%. Οι επενδυτές βλέπουν ότι η Intel δεν είναι απλώς μια παλιά ιστορία PC, αλλά έχει μια πραγματική ευκαιρία να γίνει ένας σημαντικός παίκτης στην υποδομή AI σε CPUs, χυτήρια και προηγμένες υπηρεσίες συσκευασίας.

Αποτελέσματα 1ου τριμήνου 2026

Έσοδα, περιθώριο κέρδους και κέρδη

Το 1ο τρίμηνο του 2026, τα έσοδα της Intel ανήλθαν σε 13,6 δισ. δολάρια, αυξημένα κατά επτά τοις εκατό σε ετήσια βάση από τα 12,7 δισ. δολάρια το 1ο τρίμηνο του 2025. Το πιο σημαντικό είναι ότι τα έσοδα ήταν περίπου 1,4 δισ. δολάρια πάνω από το μέσο των δικών της προβλέψεων, οι οποίες προέβλεπαν μόνο 11,7 δισ. έως 12,7 δισ. δολάρια για το 1ο τρίμηνο.

Το μικτό περιθώριο κέρδους GAAP βελτιώθηκε σε 39,4% από 36,9% και το μικτό περιθώριο κέρδους μη GAAP αυξήθηκε σε 41% από 39,2%. Αυτό σημαίνει ότι η Intel $INTC όχι μόνο αυξάνει τα έσοδά της, αλλά αρχίζει να παίρνει πίσω κάποια από τα περιθώρια κέρδους που έχασε δραματικά τα τελευταία δύο χρόνια.

Σε βάση GAAP, το λειτουργικό περιθώριο κέρδους εξακολουθεί να βρίσκεται βαθιά σε αρνητικό έδαφος στο μείον 23,1 τοις εκατό έναντι μείον 2,4 τοις εκατό πέρυσι. Αυτό οφείλεται στις μεγάλες απομειώσεις, τα έξοδα αναδιάρθρωσης και τις επιπτώσεις γύρω από τον διαχωρισμό της Altera. Σε προσαρμοσμένη βάση, ωστόσο, η εικόνα φαίνεται διαφορετική. Το λειτουργικό περιθώριο κέρδους Non-GAAP ανέρχεται σε 12,3%, υπερδιπλάσιο του περσινού 5,4%.

Σε καθαρή βάση:

Οι καθαρές ζημίες GAAP είναι 3,7 δισεκατομμύρια δολάρια, χειρότερες από τις περσινές ζημίες των 0,8 δισεκατομμυρίων δολαρίων και ισοδυναμούν με ζημίες 0,73 δολαρίων ανά μετοχή.

Τα καθαρά κέρδη Non-GAAP είναι 1,5 δισ. δολάρια και τα κέρδη ανά μετοχή Non-GAAP είναι 0,29 δολάρια, έναντι 0,6 δισ. δολαρίων και 0,13 δολαρίων πέρυσι.

Έτσι, η εταιρεία υπερδιπλασίασε τα κέρδη ανά μετοχή, σύμφωνα με τους δικούς της προσαρμοσμένους αριθμούς, ενώ οι πωλήσεις αυξήθηκαν μόλις κατά επτά τοις εκατό. Εν τω μεταξύ, η αγορά ανέμενε ότι τα μη-GAAP EPS του πρώτου τριμήνου θα ήταν περισσότερο γύρω στο μηδέν μετά το τέταρτο τρίμηνο, καθώς η ίδια η Intel ανέμενε 0,00 δολάρια. Έτσι, όταν έρχονται 0,29 δολάρια, είναι μια ευχάριστη έκπληξη για τους αναλυτές και τους επενδυτές.

Το 1ο τρίμηνο του 2026, η Intel παρήγαγε περίπου 1,1 δισεκατομμύρια δολάρια σε μετρητά από τις δραστηριότητες. Αυτό είναι ένα χαμηλό νούμερο εκ πρώτης όψεως, δεδομένου του μεγέθους της εταιρείας, αλλά μετά από ένα δύσκολο 2024, όταν ήταν στο κόκκινο για ολόκληρο το έτος, αυτό που είναι σημαντικό είναι ότι οι ταμειακές ροές από εργασίες είναι σταθερά θετικές, ακόμη και με ένα μεγάλο επενδυτικό πρόγραμμα.

Επιδόσεις κατά τομέα

Στην παρουσίαση, η Intel αναλύει τα έσοδα του πρώτου τριμήνου του 2026 ως εξής:

Client Computing Group (CCG): 7,7 δισ. δολάρια, +1% σε σχέση με το προηγούμενο έτος.

Data Center and AI (DCAI): 5,1 δισεκατομμύρια δολάρια, +22 τοις εκατό.

Σύνολο "Intel Products": 12,8 δισεκατομμύρια δολάρια, +9 τοις εκατό.

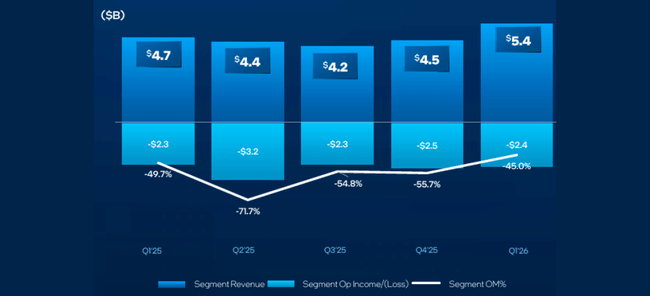

Intel Foundry: 5,4 δισ. δολάρια, +16 τοις εκατό.

Λοιπά: 0,6 δισ. δολάρια, -33 τοις εκατό (λόγω της Altera).

Εξαλείψεις μεταξύ των τομέων: -5,3 δισεκατομμύρια.

Συνολικές καθαρές πωλήσεις: 13,6 δισεκατομμύρια δολάρια.

Σταθερός έως ελαφρώς αυξανόμενος τομέας πελατών. Μετά από δύο χρόνια πολύ αδύναμων κύκλων PC, η αύξηση κατά ένα τοις εκατό είναι περισσότερο ένα μήνυμα σταθεροποίησης παρά μια ιστορία ανάπτυξης, αλλά το σημαντικό είναι ότι ο τομέας δεν πέφτει.

Το κέντρο δεδομένων και η τεχνητή νοημοσύνη είναι το κλειδί. Εδώ, η αύξηση 22% δείχνει ότι η Intel μπορεί να επωφεληθεί από την έλευση της AI όχι μόνο μέσω των GPU και των ανταγωνιστικών επιταχυντών, αλλά και μέσω του ρόλου της CPU ως "φιλοξενούμενου" επεξεργαστή σε clusters AI. Η διοίκηση λέει ευθέως ότι το επόμενο κύμα της AI θα αφορά περισσότερο την εξαγωγή συμπερασμάτων και τα μοντέλα πρακτόρων που θα εκτελούνται πιο κοντά στον χρήστη, ενισχύοντας τον ρόλο της CPU και των υπηρεσιών wafer και συσκευασίας για την Intel.

Η Intel Foundry αυξάνεται κατά 16%, κάτι που είναι σημαντικό όσον αφορά τη θέση ότι η Intel θέλει να γίνει ένας ανεξάρτητος παίκτης foundry, όχι απλώς ένας κατασκευαστής των δικών της τσιπ. Σε σχέση με αυτό, υπάρχουν νέες συμβάσεις, επεκτάσεις της παραγωγικής ικανότητας στη Μαλαισία και η επαναγορά του 49% του μεριδίου σε μια κοινοπραξία γύρω από το Fab 34 της Ιρλανδίας, το οποίο η Intel ενοποιεί πλήρως πίσω στην ίδια.

Σχόλιο της διοίκησης

Ο νέος διευθύνων σύμβουλος Lip-Bu Tan περιγράφει το τρίμηνο ως συνέχιση της "επανεκκίνησης", όπου η Intel έχει αναδομήσει τον τρόπο λειτουργίας της και αρχίζει να αποκομίζει τους καρπούς. Το βασικό μήνυμα είναι ότι η τεχνητή νοημοσύνη μετατοπίζει το κέντρο βάρους της ζήτησης από τα μεγάλα μοντέλα εκπαίδευσης σε συστήματα συμπερασμού και συστήματα που βασίζονται σε πράκτορες πιο κοντά στον τελικό χρήστη, και αυτό αυξάνει δραματικά την ανάγκη για επεξεργαστές και προηγμένες υπηρεσίες συσκευασίας και πλακιδίων, όπου η Intel έχει μια αναντικατάστατη θέση.

Ο Tan τονίζει τρία πράγματα. Πρώτον, για έκτο συνεχόμενο τρίμηνο, η Intel πραγματοποίησε έσοδα πάνω από τις δικές της προβλέψεις - δηλαδή η διοίκηση κάνει συντηρητικές προβλέψεις και η εκτέλεση είναι καλύτερη από ό,τι περιμένει. Δεύτερον, ότι η νέα προσέγγιση της διοίκησης βασίζεται στη στενότερη συνεργασία με τους πελάτες, στην ακρόαση των αναγκών τους και στην αξιοποίηση του "διαφοροποιημένου IP" σε όλα τα τμήματα του χαρτοφυλακίου. Τρίτον, ότι επενδύει μαζικά στην Τεχνητή Νοημοσύνη, στην εσωτερική ανάπτυξη πυριτίου και στην προηγμένη κατασκευή, διατηρώντας παράλληλα την πειθαρχία στο κόστος, η οποία αντικατοπτρίζεται στη μείωση κατά 8-9% της Ε&Α και των MG&A σε μη-GAAP βάση.

Ο CFO David Zinsner προσθέτει ότι η αύξηση του περιθωρίου κέρδους και των κερδών είναι αποτέλεσμα ενός συνδυασμού αύξησης του DCAI, καλύτερης χρήσης της εργοστασιακής δυναμικότητας και διαχείρισης του κόστους. Τονίζει ότι προτεραιότητα είναι η μεγιστοποίηση της χρήσης της παγκόσμιας αλυσίδας παραγωγής, ώστε η Intel να μπορεί να ανταποκριθεί στην αυξανόμενη ζήτηση για πυρίτιο, η οποία πιστεύει ότι θα διατηρηθεί και στην εποχή της τεχνητής νοημοσύνης.

Προοπτικές για το 2ο τρίμηνο του 2026

For Q2 2026, Intel forecasts:

Έσοδα 13,8 δισ. έως 14,8 δισ. δολάρια, ένα ακόμη βήμα προς τα πάνω από το α' τρίμηνο

Μικτό περιθώριο κέρδους GAAP 37,5%, μη GAAP 39,0%

EPS GAAP 0,08 δολάρια, EPS μη GAAP 0,20 δολάρια

Δεδομένου ότι τα μη GAAP EPS του Q1 ύψους 0,29 ξεπέρασαν σημαντικά τις προηγούμενες προσδοκίες, η αγορά θεωρεί αυτή την προοπτική ως συντηρητική - η Intel αφήνει περιθώρια για υπεραπόδοση στο Q2. Το πιο σημαντικό είναι ότι η εταιρεία δεν προβλέπει πλέον το δ' τρίμηνο ως ζημιογόνο τρίμηνο (κάτι που δεν αποκλείονταν πριν από λίγους μήνες) και επικοινωνεί σαφώς ότι θέλει να παραμείνει σε τροχιά σταδιακής αύξησης των εσόδων και της κερδοφορίας.

Μακροπρόθεσμη ανάπτυξη

Οι μακροπρόθεσμοι αριθμοί για το 2021-2024 δείχνουν πόσο βαθιά ήταν η κρίση της Intel:

Τα έσοδα μειώθηκαν από 79 δισ. το 2021 σε 63 δισ. το 2022, 54,2 δισ. το 2023 και 53,1 δισ. το 2024

τα μικτά κέρδη μειώθηκαν από 43,8 δισ. σε 26,9 δισ. ευρώ, 21,7 δισ. ευρώ και 17,3 δισ. ευρώ

τα λειτουργικά κέρδη συρρικνώθηκαν από περίπου 19,5 δισεκατομμύρια σε 2,33 δισεκατομμύρια το 2022, 93 εκατομμύρια το 2023 και μείον 11,7 δισεκατομμύρια το 2024

Το 2024 η Intel ανακοίνωσε καθαρές ζημίες ύψους 18,8 δισ. δολαρίων, περίπου μείον 4,38 δολάρια ανά μετοχή. Αυτό σημαίνει πλήρη κατάρρευση της κερδοφορίας και τεράστιες δαπάνες αναδιάρθρωσης, επενδύσεις, αποσβέσεις και φορολογικές επιπτώσεις. Το EBITDA πέφτει από 33,9 δισεκατομμύρια το 2021 σε μόλις 1,2 δισεκατομμύρια το 2024.

Το πρώτο τρίμηνο του 2026 είναι σημαντικό σε αυτό το πλαίσιο κυρίως επειδή δείχνει:

την πρώτη ξεκάθαρη επιστροφή στην αύξηση των εσόδων

βελτίωση του μικτού περιθωρίου κέρδους

επιστροφή σε σταθερή κερδοφορία μη GAAP άνω των 1,5 δισ. δολαρίων

μετακίνηση από το μηδέν στο 0,29 δολάριο μη GAAP EPS

σταθερά θετικές λειτουργικές ταμειακές ροές σε ένα περιβάλλον συνεχιζόμενων υψηλών επενδύσεων

Αυτό δεν σημαίνει ότι η Intel "επέστρεψε εκεί που ήταν". Από άποψη GAAP, εξακολουθεί να βρίσκεται στο κόκκινο και τα επίπεδα κέρδους και περιθωρίου κέρδους είναι πολύ πίσω από αυτά που προσφέρουν οι ηγέτες του κλάδου. Αλλά σε σύγκριση με το 2024, όταν η εταιρεία έμοιαζε περισσότερο με έναν δομικά κατεστραμμένο γίγαντα, το α' τρίμηνο του 2026 είναι το πρώτο τρίμηνο που δείχνει με συνέπεια ότι η αναστροφή αυτού του δεξαμενόπλοιου είναι δυνατή.

Μέτοχοι

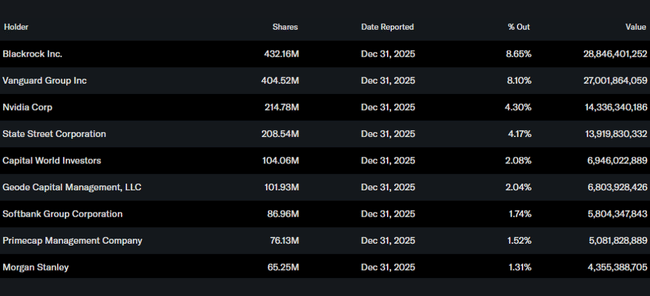

Σύμφωνα με την έκθεση, οι εσωτερικοί επενδυτές κατέχουν περίπου το 13% των μετοχών της Intel, ένα σχετικά υψηλό ποσοστό για μια τόσο μεγάλη εταιρεία και αντανακλά το ισχυρό "δέρμα στο παιχνίδι" της διοίκησης και των συνδεδεμένων ατόμων. Τα ιδρύματα κατέχουν περίπου το 61,9% του συνόλου των μετοχών και περίπου το 71,1% του free float- πάνω από 3.100 ιδρύματα κατέχουν μετοχές.

Οι μεγαλύτεροι μέτοχοι είναι οι ακόλουθοι:

BlackRock με περίπου 432 εκατομμύρια μετοχές, ή περίπου 8,65%.

Vanguard με περίπου 405 εκατομμύρια μετοχές, ή περίπου 8,1 τοις εκατό

Nvidia με περίπου 215 εκατομμύρια μετοχές, περίπου 4,3%

η State Street με 208 εκατομμύρια μετοχές, περίπου 4,2 τοις εκατό

Η παρουσία της Nvidia στις κορυφαίες συμμετοχές είναι ένα ενδιαφέρον σήμα - είτε πρόκειται για άμεση επένδυση είτε για δομημένη θέση, δείχνει ότι ακόμη και ο ίδιος ο ηγέτης των επιταχυντών AI πιστεύει ότι η Intel θα διαδραματίσει ρόλο στις μελλοντικές υποδομές AI, ιδίως σε επίπεδο CPU και foundry.

Γιατί η μετοχή σημείωσε άλμα σχεδόν 22% μετά τα αποτελέσματα

Η μετοχή της Intel διαπραγματευόταν γύρω στα 66,7 δολάρια πριν από τα αποτελέσματα και εκτινάχθηκε γύρω στα 80 δολάρια μετά τα αποτελέσματα, σημειώνοντας άνοδο σχεδόν 20%.

Υπάρχουν βασικά τρεις λόγοι:

Τα κέρδη ανά μετοχή χωρίς GAAP ύψους 0,29 δολαρίων είναι πολύ πάνω από τις δικές της προβλέψεις για 0,00 δολάρια και πάνω από τις προσδοκίες της αγοράς, οι οποίες ήταν για οριακά θετικά ή μηδενικά κέρδη. Επιπλέον, η Intel παρέδωσε έσοδα 1,4 δισ. πάνω από το μέσο των προηγούμενων προβλέψεων.

Με το Data Center και το AI να αυξάνονται κατά 22% και το Foundry κατά 16%, η αγορά βλέπει ότι η Intel είναι σε θέση να αξιοποιήσει την έκρηξη του AI όχι μόνο ως "ρετρό" τίτλος PC, αλλά ως σημαντικός παίκτης στις υποδομές AI, στον ρόλο του CPU guest και στις υπηρεσίες foundry.

Οι προοπτικές για το β' τρίμηνο προβλέπουν περαιτέρω αύξηση των πωλήσεων και της κερδοφορίας, ωστόσο φαίνονται αρκετά συντηρητικές ώστε η Intel να το ξεπεράσει και πάλι. Αυτή είναι μια μεγάλη αλλαγή στο κλίμα για τους επενδυτές μετά το 2024, όταν φαινόταν ότι η εταιρεία θα μπορούσε να παραμείνει στο κόκκινο για μεγάλο χρονικό διάστημα.

Με απλά λόγια: αυτό δεν είναι ακόμη η γραμμή τερματισμού, αλλά το πρώτο τρίμηνο στο οποίο οι αριθμοί αρχίζουν να επιβεβαιώνουν ότι η ιστορία ανάκαμψης της Intel στην εποχή της Τεχνητής Νοημοσύνης έχει πραγματική βάση. Αυτός είναι ο λόγος για τον οποίο η μετοχή αντιδρά τόσο επιθετικά προς τα πάνω.