Η Procter & Gamble επιβεβαίωσε το ρόλο της ως αμυντική άγκυρα χαρτοφυλακίου στο τρίτο οικονομικό τρίμηνο του 2026. Τα έσοδα αυξήθηκαν κατά 7% στα 21,2 δισ. δολάρια, με τις οργανικές πωλήσεις να αυξάνονται κατά 3%, χάρη στην αύξηση του όγκου κατά 2% και τη συμβολή των υψηλότερων τιμών κατά 1%. Τα απομειωμένα κέρδη ανά μετοχή αυξήθηκαν κατά 6% σε 1,63 δολάρια, αλλά μέρος αυτής της αύξησης ήταν ένα εφάπαξ κέρδος από τη λήξη της κοινοπραξίας Glad- τα βασικά κέρδη ανά μετοχή, τα οποία αποτυπώνουν καλύτερα τις λειτουργικές επιδόσεις, αυξήθηκαν κατά 3% σε 1,59 δολάρια.

Η εταιρεία παρήγαγε λειτουργικές ταμειακές ροές ύψους 4 δισ. δολαρίων και η προσαρμοσμένη παραγωγικότητα FCF ήταν 82%. Επέστρεψε 3,2 δισ. δολάρια στους μετόχους το τρίμηνο - 2,5 δισ. δολάρια σε μερίσματα και πάνω από 600 εκατ. δολάρια σε διανομές μετρητών. 600 εκατ. δολάρια σε επαναγορές μετοχών. Η P&G ανακοίνωσε επίσης μια ακόμη αύξηση μερίσματος, την 70η στη σειρά, διατηρώντας ένα αδιάκοπο σερί πληρωμών που χρονολογείται από το 1890.

Αποτελέσματα 3ου τριμήνου 2026: ανάπτυξη αλλά χωρίς "wow" αποτέλεσμα

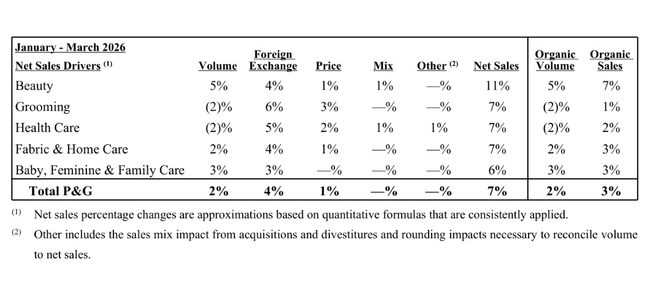

Οι καθαρές πωλήσεις ανήλθαν σε 21,2 δισ. δολάρια, αυξημένες κατά 7% σε σχέση με πέρυσι. Η οργανική ανάπτυξη 3% είναι ένας συνδυασμός αύξησης του όγκου κατά 2% και συμβολής των τιμών κατά 1%- οι συναλλαγματικές επιδράσεις και οι συγχωνεύσεις και εξαγορές πρόσθεσαν τα υπόλοιπα στον συνολικό αριθμό. Το μείγμα είχε ουδέτερο αντίκτυπο στις πωλήσεις του τριμήνου.

Βασικοί αριθμοί του 3ου τριμήνου 2026

Έσοδα: 21,2 δισ. δολάρια (+7% σε ετήσια βάση)

Οργανική αύξηση εσόδων: +3% (όγκοι +2%, τιμές +1%)

Αραιωμένα κέρδη ανά μετοχή: 1,63 δολάρια (+6%, επίπτωση του εφάπαξ κέρδους της Glad)

Βασικά κέρδη ανά μετοχή: 1,59 δολάρια (+3%)

Λειτουργικές ταμειακές ροές: 4,0 δισ. δολάρια ΗΠΑ

Προσαρμοσμένη παραγωγικότητα FCF: 82%

ROE 3ου τριμήνου: 3,2 δισ. δολάρια (2,5 δισ. δολάρια μέρισμα, >0,6 δισ. δολάρια επαναγοράς)

Πώς απέδωσαν οι τομείς

Ομορφιά - Οι οργανικές πωλήσεις του τομέα αυξήθηκαν κατά 7%. Στην περιποίηση μαλλιών, οι πωλήσεις αυξήθηκαν σε μεσαίο μονοψήφιο ποσοστό λόγω των υψηλότερων όγκων και της καινοτομίας που επέτρεψαν οι υψηλότερες τιμές στη Βόρεια Αμερική και την Ευρώπη. Στον τομέα της προσωπικής φροντίδας και της περιποίησης του δέρματος, οι πωλήσεις αυξήθηκαν σε ανώτερο μονοψήφιο ποσοστό, χάρη σε ένα πιο premium μείγμα και την αύξηση του όγκου- μερικώς εξασθενημένες από τις υψηλότερες επενδύσεις προώθησης στην Κίνα.

Καλλωπισμός (ξύρισμα, ανδρικός καλλωπισμός) - Οργανική ανάπτυξη μόλις 1%. Οι υψηλότερες τιμές και τα νέα προϊόντα στις ΗΠΑ και την Ευρώπη δεν κατάφεραν να αντισταθμίσουν πλήρως τη μείωση του όγκου. Πρόκειται για έναν ώριμο τομέα που παράγει μετρητά, αλλά δεν αποτελεί σημαντικό μοχλό ανάπτυξης.

Φροντίδα Υγείας - Οι οργανικές πωλήσεις αυξήθηκαν κατά 2%. Στη Στοματική Φροντίδα, οι πωλήσεις αυξήθηκαν με χαμηλό μονοψήφιο ρυθμό λόγω των υψηλότερων τιμών και των πιο premium προϊόντων στη Βόρεια Αμερική, αλλά οι όγκοι αποδυναμώθηκαν από την Κίνα. Η προσωπική υγειονομική περίθαλψη σημείωσε επίσης χαμηλή μονοψήφια αύξηση, λόγω των τιμών και του μείγματος, αλλά με μειωμένους όγκους στις ΗΠΑ και την Ευρώπη.

Fabric & Home Care (πλυντήρια, οικιακά) - Ο τομέας αύξησε τις οργανικές πωλήσεις κατά 3%. Στα απορρυπαντικά, οι πωλήσεις αυξήθηκαν με χαμηλό μονοψήφιο ρυθμό, κυρίως λόγω της αύξησης του όγκου στη Βόρεια Αμερική. Στον τομέα της οικιακής φροντίδας (καθαριστικά, είδη καθαριότητας), η αύξηση ήταν μεσαίο μονοψήφιο ποσοστό, λόγω του υψηλότερου όγκου στην Ευρώπη και των υψηλότερων τιμών, κυρίως στην Ευρώπη και τις ΗΠΑ.

Baby, Feminine & Family Care (πάνες, γυναικεία υγιεινή, προϊόντα χαρτιού) - Ο τομέας αυξήθηκε οργανικά κατά 3%. Ο τομέας Baby Care αυξήθηκε σε χαμηλό μονοψήφιο ποσοστό λόγω των όγκων στην Ινδία, τη Μέση Ανατολή, την Αφρική και την Κίνα. Η γυναικεία υγιεινή αυξήθηκε επίσης με χαμηλό μονοψήφιο ποσοστό - οι υψηλότερες τιμές και το καλύτερο περιφερειακό μείγμα έπληξαν τους όγκους. Η οικογενειακή φροντίδα (χάρτινα προϊόντα) αυξήθηκε σε μεσαίο μονοψήφιο ποσοστό, κυρίως λόγω της ανανέωσης των αποθεμάτων στους λιανοπωλητές μετά τις περσινές μειώσεις- εν μέρει αποδυναμώθηκε από τις υψηλότερες προωθητικές ενέργειες.

Περιθώρια κέρδους: η παραγωγικότητα πλήττει το μείγμα, τους δασμούς και την επανεπένδυση

Με μια πρώτη ματιά, τα περιθώρια κέρδους φαίνονται πιο αδύναμα από πέρυσι. Το μεικτό περιθώριο κέρδους GAAP ήταν μειωμένο κατά 1,5 ποσοστιαίες μονάδες σε σχέση με πέρυσι, ενώ το προσαρμοσμένο (βασικό) μεικτό περιθώριο κέρδους μειώθηκε κατά 1 μονάδα. Οι κύριοι λόγοι: χειρότερο μείγμα πωλήσεων (-1,8 ποσοστιαίες μονάδες), υψηλότερες επενδύσεις μάρκετινγκ και εμπορικών σημάτων (-1,0 ποσοστιαίες μονάδες), αυξημένο κόστος από δασμούς (-0,5 ποσοστιαίες μονάδες) και ελαφρώς χειρότερα εμπορεύματα.

Η εξοικονόμηση παραγωγικότητας (+2,1 π.μ.) και η καθαρή επίδραση των τιμών (+0,5 π.μ.) είναι κυρίως θετικές. Αυτό σημαίνει ότι η P&G είναι πολύ αποτελεσματική εσωτερικά, αλλά "καίει" σε μεγάλο βαθμό τα χρήματα που εξοικονομεί για να παλέψει για τους πελάτες και να αντισταθμίσει τις εξωτερικές πιέσεις κόστους.

Τα λειτουργικά περιθώρια λένε μια παρόμοια ιστορία. Το βασικό λειτουργικό περιθώριο μειώθηκε κατά 0,8 ποσοστιαίες μονάδες σε ετήσια βάση, αν και περιλαμβάνει 3,3 ποσοστιαίες μονάδες εξοικονόμησης παραγωγικότητας. Ορισμένες από τις εξοικονομήσεις θα αποτυπωθούν στο χαμηλότερο κόστος πωλήσεων, αλλά κάποιες από αυτές επιστρέφονται συνειδητά από τη διοίκηση σε μεγαλύτερες επενδύσεις - ιδίως στην καινοτομία, το μάρκετινγκ και την υποστήριξη των εμπορικών σημάτων σε ένα περιβάλλον όπου οι καταναλωτές είναι πιο ευαίσθητοι στις τιμές μετά από μια περίοδο υψηλού πληθωρισμού.

Σχόλιο της διοίκησης: "επιτάχυνση των πωλήσεων, περιβαλλοντική πίεση".

Ο νέος διευθύνων σύμβουλος Shailesh Jejurikar περιέγραψε τα αποτελέσματα ως "σταθερή επιτάχυνση της αύξησης των εσόδων σε όλες τις κατηγορίες και τις περιοχές". Είπε ότι και οι δέκα κύριες κατηγορίες προϊόντων και όλες οι περιφέρειες αυξήθηκαν κατά το τρίμηνο: οι βασικές αγορές ("αγορές εστίασης") αυξήθηκαν κατά 3% και οι αναδυόμενες αγορές ("αγορές επιχειρήσεων") αυξήθηκαν κατά 5%.

Ταυτόχρονα, παραδέχθηκε ελεύθερα ότι το περιβάλλον παραμένει δύσκολο - γεωπολιτικά και για τους καταναλωτές. Ως εκ τούτου, η εταιρεία αυξάνει τις επενδύσεις στην καινοτομία και την υποστήριξη της μάρκας για να διατηρήσει τη δυναμική και το μερίδιο με τους πελάτες, αν και αυτό ασκεί πίεση στα περιθώρια κέρδους βραχυπρόθεσμα. Παρ' όλα αυτά, η P&G διατηρεί αμετάβλητες τις ετήσιες προβλέψεις, γεγονός που ερμηνεύεται ως ένδειξη κάποιας εμπιστοσύνης στην ικανότητά της να διαχειριστεί τις πιέσεις κόστους.

Ο Jejurikar τονίζει επίσης μια μακροπρόθεσμη στρατηγική "ολοκληρωμένης ανάπτυξης", έναν συνδυασμό: ισχυρών εμπορικών σημάτων, καινοτομίας, βελτίωσης της παραγωγικότητας και πειθαρχημένης διαχείρισης κεφαλαίου. Ο στόχος είναι να δημιουργηθεί η "εταιρεία CPG του μέλλοντος" - δηλαδή, κλασικά καταναλωτικά αγαθά, αλλά με μεγαλύτερη αποτελεσματικότητα και καλύτερη χρήση των δεδομένων.

Νέα

Αρκετά σημαντικά σημεία προκύπτουν από το δελτίο τύπου και το blog των επενδυτών:

Η P&G τονίζει ότι όλες οι κατηγορίες και όλες οι περιοχές αυξήθηκαν στο τρίμηνο - πρόκειται για μια "ευρεία" επιτάχυνση, όχι για μια εφάπαξ ανωμαλία σε ένα τμήμα.

Η εταιρεία εντείνει τις επενδύσεις στην καινοτομία και τη δημιουργία ζήτησης για να διατηρήσει τη δυναμική της μετά από μια σειρά ετών όπου η ανάπτυξη οφειλόταν κυρίως στην αύξηση των τιμών.

Επαναβεβαιώνει τη μακροπρόθεσμη εστίασή της στην παραγωγικότητα - η εξοικονόμηση πόρων στην παραγωγή και τα logistics θα πρέπει να απελευθερώσει χώρο για επενδύσεις σε εμπορικά σήματα χωρίς να επιδεινωθεί σημαντικά το προφίλ χρέους ή ο δείκτης μερισματικής απόδοσης.

Επομένως, δεν πρόκειται για θεμελιώδη αντιστροφή της στρατηγικής, αλλά για συνέχιση της πορείας που έχει χαραχθεί: σταδιακή αύξηση των όγκων, διατήρηση των επιπέδων των τιμών, συνέχιση της εσωτερικής εξοικονόμησης και επιστροφή μέρους της εξοικονόμησης στην επιχείρηση.

Προοπτικές για το πλήρες οικονομικό έτος 2026

Η P&G $PG διατηρεί αμετάβλητες τις προοπτικές της για το πλήρες οικονομικό έτος:

Τα συνολικά έσοδα θα πρέπει να αυξηθούν κατά 1-5%

Οι οργανικές πωλήσεις θα είναι μεταξύ "περίπου σταθερές" και +4%

Τα αραιωμένα κέρδη ανά μετοχή θα αυξηθούν κατά 1-6%

Τα βασικά κέρδη ανά μετοχή θα είναι μεταξύ "σταθερά" και +4% σε σχέση με τα 6,83 δολάρια ανά μετοχή πέρυσι, στο εύρος των 6,83-7,09 δολαρίων

Αλλά ταυτόχρονα, η εταιρεία προειδοποίησε ότι λόγω του συνδυασμού ακριβότερων εμπορευμάτων, υψηλότερων δασμών, ελαφρώς χειρότερου κόστους τόκων και υψηλότερου πραγματικού φορολογικού συντελεστή, αναμένει ότι τα EPS θα είναι περισσότερο κοντά στο χαμηλότερο άκρο του εν λόγω εύρους. Αυτοί οι παράγοντες, συνολικά, θα πρέπει να μειώσουν περίπου 0,25 δολάρια ανά μετοχή.

Οι κεφαλαιουχικές δαπάνες θα πρέπει να παραμείνουν στο 4-5% των πωλήσεων, η προσαρμοσμένη παραγωγικότητα FCF θα πρέπει να είναι 85-90%, το μέρισμα περίπου 10 δισ. δολάρια και οι επαναγορές περίπου 5 δισ. δολάρια για το σύνολο του έτους.

Μέτοχοι

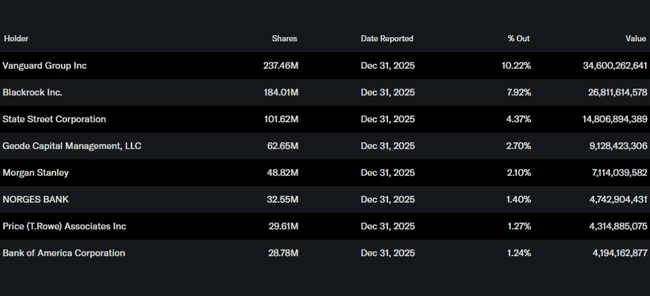

Η διάρθρωση των μετόχων είναι τυπική ενός "core blue chip": περίπου το 70% του ελεύθερου μετοχικού κεφαλαίου κατέχεται από ιδρύματα όπως η Vanguard, η BlackRock, η State Street ή η Geode Capital. Ο συνδυασμός μιας σταθερής επιχείρησης, μιας μακράς ιστορίας μερισμάτων και υψηλής μετατροπής κερδών σε μετρητά καθιστά την P&G έναν τίτλο που έχει νόημα ως αμυντικό στοιχείο χαρτοφυλακίου - αλλά μόνο αν οι επενδυτές την αγοράζουν γνωρίζοντας ότι αγοράζουν πάνω απ' όλα σταθερότητα και μέρισμα και όχι δυναμική ανάπτυξη.