Η Coca-Cola εισήλθε στο 2026 σε πολύ καλή κατάσταση. Ο παγκόσμιος όγκος μονάδων κιβωτίων αυξήθηκε κατά 3%, οι καθαρές πωλήσεις κατά 12% στα 12,5 δισ. δολάρια ΗΠΑ και οι οργανικές πωλήσεις κατά 10%, ξεπερνώντας τις προσδοκίες της αγοράς κατά περίπου 300 εκατ. δολάρια ΗΠΑ. 300 ΕΚΑΤ. ΔΟΛΆΡΙΑ ΗΠΑ. Ο συνδυασμός της αύξησης των πωλήσεων συμπυκνωμάτων κατά 8% και της αύξησης των τιμών/μείγματος κατά 2% δείχνει ότι η Coca-Cola μπορεί να συνεχίσει να αυξάνει τόσο τον όγκο όσο και την αξία μετά από μια περίοδο επιθετικών κινήσεων τιμολόγησης.

Ακόμη πιο ορατή είναι η βελτίωση της κερδοφορίας. Τα λειτουργικά κέρδη αυξήθηκαν κατά 19%, το λειτουργικό περιθώριο κέρδους μετακινήθηκε από 32,9% σε 35,0% και τα καθαρά κέρδη ανά μετοχή αυξήθηκαν κατά 18% σε 0,91 δολάρια και 0,86 δολάρια αντίστοιχα, σε συγκρίσιμη βάση (non-GAAP).

Αποτελέσματα 1ου τριμήνου 2026

Για το πρώτο τρίμηνο του 2026, η Coca-Cola $KO ανέφερε: "Για το πρώτο τρίμηνο του 2026, η Coca-Cola $KO:

Καθαρές πωλήσεις ύψους 12,5 δισ. δολαρίων (+12% σε ετήσια βάση)

Οργανικές πωλήσεις +10% (οι αναλυτές ανέμεναν περίπου +7%)

Παγκόσμιος όγκος μοναδιαίων κιβωτίων +3%, με κινητήρια δύναμη την Κίνα, τις ΗΠΑ και την Ινδία

Αύξηση των πωλήσεων συμπυκνωμάτων κατά 8% και βελτίωση των τιμών/μίγματος κατά 2%

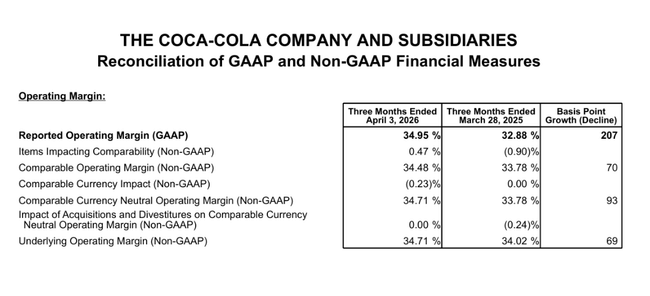

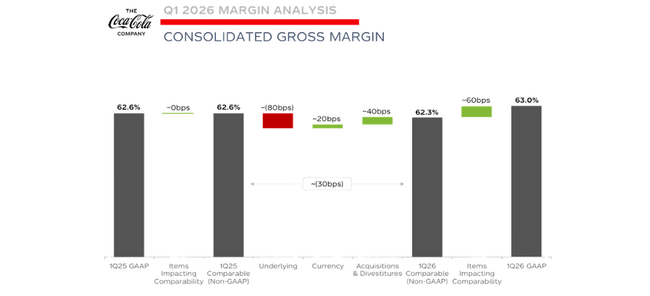

Το λειτουργικό περιθώριο κέρδους βελτιώθηκε από 32,9% σε 35,0%, το συγκρίσιμο περιθώριο κέρδους (μη-GAAP) βελτιώθηκε από 33,8% σε 34,5%. Η αύξηση του λειτουργικού κέρδους κατά 19% είναι συνδυασμός των ισχυρών πωλήσεων, της βελτιωμένης πειθαρχίας στο κόστος και της ευνοϊκής συναλλαγματικής ισοτιμίας που πρόσθεσε περίπου μία ποσοστιαία μονάδα.

Τα καθαρά κέρδη ανά μετοχή (EPS) αυξήθηκαν κατά 18% στα 0,91 δολάρια, ενώ τα συγκρίσιμα EPS ήταν 0,86 δολάρια. Και στις δύο περιπτώσεις, τα κέρδη ανά μετοχή επωφελήθηκαν επίσης από τον αντίκτυπο των συναλλαγματικών ισοτιμιών, ο οποίος προσέθεσε περίπου 3-6 ποσοστιαίες μονάδες στην αύξηση, αλλά ακόμη και μετά το φιλτράρισμά του, εξακολουθούσε να είναι διψήφια αύξηση. Αυτό είναι σημαντικό: η αύξηση της κερδοφορίας δεν βασίζεται μόνο σε ποσοστά ή λογιστικά στοιχεία, αλλά σε πραγματικές επιχειρήσεις.

Οι ταμειακές ροές από εργασίες το α' τρίμηνο ήταν 2,0 δισ. δολάρια ΗΠΑ, οι ελεύθερες ταμειακές ροές 1,8 δισ. δολάρια ΗΠΑ. Αυτή είναι μια τυπική εικόνα της Coca-Cola: ακόμη και με ένα σχετικά ασθενέστερο εποχικό τρίμηνο, παράγει πολύ σταθερά μετρητά, τα οποία χρησιμοποιεί για τη χρηματοδότηση του μερίσματος, των επενδύσεων και των εξαγορών.

Σχόλια της διοίκησης

Ο νέος διευθύνων σύμβουλος Henrique Braun περιγράφει το α' τρίμηνο ως "ισχυρό ξεκίνημα της χρονιάς", στηριζόμενος σε τρεις πυλώνες: εγγύτητα στον καταναλωτή, εκτέλεση σε τοπικό επίπεδο και ικανότητα διαχείρισης της πολυπλοκότητας του παγκόσμιου χαρτοφυλακίου. Τονίζει ότι ακόμη και σε ένα περιβάλλον όπου οι τιμές των ποτών βρίσκονται σε επίπεδα ρεκόρ παγκοσμίως, η Coca-Cola μπορεί να διατηρήσει την ανάπτυξη τόσο σε όγκο όσο και σε έσοδα.

Η διοίκηση μιλάει για "πιο ισορροπημένη ανάπτυξη": μετά από μια περίοδο όπου μεγάλο μέρος της ανάπτυξης οφειλόταν στην τιμή, η εταιρεία θέλει να βασιστεί περισσότερο στον όγκο και το μείγμα - δηλαδή να φέρει νέους καταναλωτές, νέα προϊόντα και νέες μορφές συσκευασίας, και μόνο στη συνέχεια να χτίσει αξία πάνω σε αυτά.

Ο Braun αναφέρει επίσης ότι η Coca-Cola στοχεύει σε "πολιτισμικά σημαντικές στιγμές" - Κινεζική Πρωτοχρονιά, Ραμαζάνι, Καρναβάλι στη Βραζιλία, March Madness στις ΗΠΑ - και τις συνδέει με ψηφιακές καμπάνιες, τεχνητή νοημοσύνη και εξατομικευμένο μάρκετινγκ. Αυτό δεν είναι απλώς μια όμορφη ομιλία μάρκετινγκ: η εταιρεία λέει ευθέως ότι έχει αυξήσει τον αριθμό των εβδομαδιαίων καταναλωτών και έχει κερδίσει μερίδιο αξίας παγκοσμίως στα NARTD (μη αλκοολούχα έτοιμα προς κατανάλωση ποτά) ως αποτέλεσμα.

Περιφέρειες και μείγματα προϊόντων

Αποτελέσματα ανά περιοχή:

EMEA: πωλήσεις +13%, οργανικά +11%, όγκος +2%, τιμή/μίγμα +5%. Η κερδοφορία αυξήθηκε διψήφια, με την εταιρεία να κερδίζει μερίδιο στη Γερμανία και τη Νιγηρία.

Λατινική Αμερική: πωλήσεις +14%, οργανικά +9%, όγκος +1%, τιμή/μίγμα +1%. Υψηλότερες πωλήσεις και κερδοφορία, υποστηριζόμενες από τις ισχυρές θέσεις στη Βραζιλία και την Αργεντινή.

Βόρεια Αμερική: πωλήσεις +12%, οργανικά +12%, όγκος +4%, τιμή/mix +1%. Λειτουργικά κέρδη στην περιοχή αυξημένα κατά 20%, αυξημένα κατά 17% σε συγκρίσιμη βάση, χάρη στην ισχυρή εκτέλεση και την πειθαρχία στο κόστος.

Ασία-Ειρηνικός: πωλήσεις +6%, οργανικά +5%, όγκος +5%, price/mix -6%. Η περιοχή αυξήθηκε σε όγκο, αλλά η εταιρεία έπρεπε να δουλέψει περισσότερο με την τιμή και τη διαθεσιμότητα εδώ, οπότε τα περιθώρια κέρδους δέχονται περισσότερες πιέσεις.

Όσον αφορά τις κατηγορίες, η Coca-Cola Zero Sugar σημείωσε την καλύτερη επίδοση, σημειώνοντας αύξηση 13% σε όλες τις περιοχές το α' τρίμηνο.

Μακροπρόθεσμοι αριθμοί

Τα έσοδα αυξάνονται επί τέσσερα συναπτά έτη: από περίπου 38,7 δισ. δολάρια το 2021 σε 47,1 δισ. δολάρια το 2024. Αυτό είναι μια σωρευτική αύξηση της τάξης του 22%, αλλά ο ρυθμός έχει σταδιακά επιβραδυνθεί - μετά από ένα ισχυρό 11% το 2022 ήρθε περίπου 6% το 2023 και λιγότερο από 3% το 2024. Έτσι, η εταιρεία εξακολουθεί να αναπτύσσεται, απλώς δεν επιταχύνεται πλέον, μάλλον κινείται στο σταθερό, χαμηλό μονοψήφιο ποσοστό που είναι αρκετά τυπικό για μια ώριμη παγκόσμια μάρκα.

Τα μικτά κέρδη αυξάνονται ταχύτερα από τα ίδια τα έσοδα: από περίπου 23,3 δισ. δολάρια σε 28,7 δισ. δολάρια. Αυτό σημαίνει ότι τα μικτά περιθώρια κέρδους βελτιώνονται σταδιακά - η Coca-Cola είναι σε θέση να αυξήσει τις τιμές, να μετατοπίσει το μείγμα προς προϊόντα με υψηλότερο περιθώριο κέρδους, διατηρώντας παράλληλα το άμεσο κόστος υπό έλεγχο. Με απλά λόγια: για κάθε δολάριο πωλήσεων, βγάζει λίγο περισσότερα μικτά κέρδη από ό,τι πριν από μερικά χρόνια.

Το λειτουργικό κέρδος, ωστόσο, είναι μια ελαφρώς διαφορετική ιστορία. Παραμένει στην περιοχή των 10-11,3 δισ. δολαρίων από το 2021, αλλά πέφτει από τα 11,3 δισ. δολάρια στα 10,0 δισ. δολάρια το 2024. Ωστόσο, το μικτό κέρδος συνεχίζει να αυξάνεται. Αυτό σημαίνει ότι το πρόβλημα δεν είναι "στην κορυφή" (τιμές, όγκοι) αλλά "στο ενδιάμεσο" - στο λειτουργικό κόστος.

Σε καθαρό επίπεδο, η εικόνα είναι εκπληκτικά ήρεμη. Τα καθαρά κέρδη κυμαίνονται γύρω στα 9,5-10,7 δισ. δολάρια, χωρίς μεγάλες διακυμάνσεις. Τα κέρδη ανά μετοχή κυμαίνονται περίπου μεταξύ 2,2 και 2,5 δολαρίων. Βλέπουμε ένα ισχυρότερο έτος (2023), όπου τα EPS εκτοξεύονται λόγω του συνδυασμού υψηλότερων κερδών και ελαφρώς χαμηλότερου αριθμού μετοχών, και το 2024 όπου τα EPS μειώνονται ελαφρώς παρά τα ακόμη πολύ αξιοπρεπή απόλυτα νούμερα.

Προοπτικές για το 2026

Η Coca-Cola ενημέρωσε τις προοπτικές μόνο ελαφρώς μετά το Q1, αλλά ουσιαστικά τις επιβεβαίωσε:

Η οργανική αύξηση των πωλήσεων εξακολουθεί να αναμένεται στο εύρος 4-5%.

Τα συγκρίσιμα κέρδη ανά μετοχή αναμένεται να αυξηθούν κατά 8-9% φέτος από τα 3,00 δολάρια πέρυσι.

Οι συναλλαγματικές ισοτιμίες θα προσθέσουν περίπου 3% στην αύξηση των κερδών ανά μετοχή, ενώ οι εξαγορές και οι εκποιήσεις θα αφαιρέσουν περίπου 1%.

Η εταιρεία αναμένει ελεύθερες ταμειακές ροές ύψους περίπου 12,2 δισ. δολαρίων (14,4 δισ. δολάρια από εργασίες μείον 2,2 δισ. δολάρια CAPEX).

Νέα στις προοπτικές είναι μια πιο λεπτομερής περιγραφή της επίδρασης της επικείμενης πώλησης της Coca-Cola Beverages Africa (CCBA), η οποία αναμένεται να ολοκληρωθεί το δεύτερο εξάμηνο του 2026. Αυτό θα μειώσει τα έσοδα βραχυπρόθεσμα (περίπου 4% αντίθετος άνεμος στις συγκρίσιμες πωλήσεις), αλλά θα βελτιώσει την αποδοτικότητα του κεφαλαίου και θα ενισχύσει ελαφρώς τα περιθώρια κέρδους.

Μέτοχοι

Η Coca-Cola είναι ένας από τους πιο κλασικούς "θεσμικούς" τίτλους, αλλά με μια σημαντική άγκυρα με τη μορφή της Berkshire Hathaway. Σύμφωνα με στοιχεία από τη Yahoo Finance:

Insider το ποσοστό της είναι περίπου 9,9% της μετοχής.

Το ίδρυμα κατέχει περίπου το 66,6% της μετοχής και περίπου το 73,9% του free float.

Η μετοχή κατέχεται από περισσότερα από 4.400 ιδρύματα.

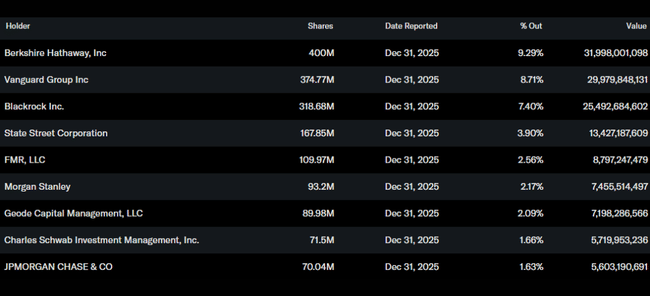

Μεγαλύτεροι μέτοχοι:

Berkshire Hathaway: περίπου 400 εκατομμύρια μετοχές, περίπου το 9,3% της εταιρείας.

Vanguard: περίπου 375 εκατομμύρια μετοχές, περίπου 8,7% της εταιρείας.

BlackRock: περίπου 319 εκατομμύρια μετοχές, περίπου 7,4%.

State Street: περίπου 168 εκατομμύρια μετοχές, λίγο κάτω από το 4%.