Η Meta είχε ένα εξαιρετικά ισχυρό τρίμηνο όσον αφορά την επιχειρηματική ανάπτυξη - τα έσοδα αυξήθηκαν κατά ένα τρίτο, η διαφήμιση αυξάνεται τόσο σε όγκο όσο και σε τιμή, και τα κέρδη GAAP φαίνονται φανταστικά στα χαρτιά. Ταυτόχρονα, όμως, οι εφάπαξ φορολογικές επιπτώσεις επηρεάζουν σημαντικά τα αποτελέσματα και η εταιρεία αυξάνει δραματικά τις προγραμματισμένες κεφαλαιουχικές δαπάνες για υποδομές τεχνητής νοημοσύνης, προκαλώντας νευρικότητα σχετικά με τα μελλοντικά περιθώρια κέρδους και τις ελεύθερες ταμειακές ροές.

Το αποτέλεσμα είναι ένα παράδοξο: οι θεμελιώδεις μετρήσεις φαίνονται εξαιρετικές, αλλά τα σχόλια για τις επενδύσεις και το κόστος είναι τόσο επιθετικά που η μετοχή πέφτει περίπου 7% μετά τα αποτελέσματα.

Αποτελέσματα 1ου τριμήνου 2026: ισχυρή αύξηση εσόδων και φορολογικές επιπτώσεις

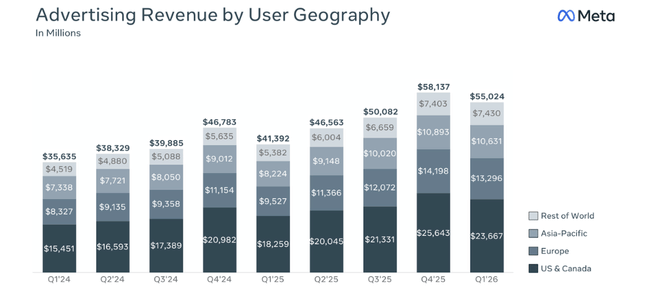

Τα έσοδα της Meta Platforms $META ανήλθαν στα $56,31 δισ. το 1ο τρίμηνο του 2026, αυξημένα κατά 33% σε ετήσια βάση από τα $42,31 δισ. το 1ο τρίμηνο του 2025. Προσαρμοσμένα για τις συναλλαγματικές επιδράσεις, τα έσοδα θα είχαν αυξηθεί κατά περίπου 29%, οπότε η ανάπτυξη δεν αφορά μόνο τα ποσοστά, αλλά και την πραγματική επιχειρηματική δραστηριότητα. Όσον αφορά τις μετρήσεις της πλατφόρμας, η εταιρεία αναφέρει 3,56 δισεκατομμύρια καθημερινά ενεργά άτομα σε όλη την οικογένεια εφαρμογών (Facebook, Instagram, WhatsApp, Messenger), +4% σε ετήσια βάση, αν και υπήρξε μικρή μείωση σε σχέση με το προηγούμενο τρίμηνο λόγω των διακοπών του διαδικτύου στο Ιράν και των περιορισμών του WhatsApp στη Ρωσία.

Όσον αφορά τη διαφήμιση, ήταν ένα πολύ ισχυρό τρίμηνο: ο αριθμός των διαφημιστικών εμφανίσεων αυξήθηκε κατά 19% σε ετήσια βάση και η μέση τιμή ανά διαφήμιση αυξήθηκε κατά 12% σε ετήσια βάση. Με άλλα λόγια, η Meta πουλάει σημαντικά περισσότερες διαφημίσεις, ενώ εισπράττει υψηλότερη τιμή γι' αυτές, γεγονός που αποτελεί έναν από τους κύριους λόγους για την απότομη αύξηση των εσόδων.

Όμως, τα λειτουργικά έξοδα αυξάνονται ακόμη πιο γρήγορα από τα έσοδα. Τα συνολικά έξοδα και δαπάνες αυξήθηκαν κατά 35% στα 33,44 δισ. δολάρια (από 24,76 δισ. δολάρια). Αυτό οφείλεται κυρίως στις επενδύσεις σε υποδομές (κέντρα δεδομένων, τσιπ τεχνητής νοημοσύνης, διακομιστές) και στις υψηλότερες δαπάνες προσωπικού, οι οποίες αντικατοπτρίζονται στα υψηλότερα στοιχεία εσόδων και εξόδων Ε&Α. Παρόλα αυτά, τα λειτουργικά κέρδη αυξήθηκαν στα 22,87 δισ. δολάρια από 17,56 δισ. δολάρια και τα περιθώρια κέρδους παρέμειναν στο πολύ υψηλό 41% (ίδιο με πέρυσι), οπότε η εταιρεία έχει καταφέρει να "ξεπεράσει" τα υψηλότερα κόστη με την αύξηση των εσόδων και την κλίμακα μέχρι στιγμής.

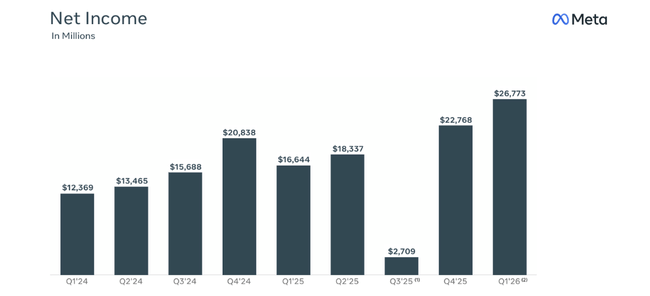

Τα καθαρά κέρδη GAAP εκτινάχθηκαν στα 26,77 δισ. δολάρια, αυξημένα κατά 61% από 16,64 δισ. δολάρια πριν από ένα χρόνο, τα απομειωμένα κέρδη ανά μετοχή διαμορφώθηκαν στα 10,44 δολάρια έναντι 6,43 δολαρίων το α' τρίμηνο του 2025, +62% σε ετήσια βάση. Αλλά εδώ είναι μια σημαντική λεπτομέρεια: τα νούμερα διογκώνονται σημαντικά από την επίδραση της φορολογίας.

Το φορολογικό όφελος: ένα μη πραγματοποιημένο μπόνους που διαστρεβλώνει τα EPS

Στο τρίμηνο, η Meta ανέφερε ένα φορολογικό όφελος ύψους 8,03 δισ. δολαρίων που σχετίζεται με τη φορολογική μεταρρύθμιση του περασμένου έτους ("One Big Beautiful Bill Act") και την επακόλουθη διευκρίνιση του Υπουργείου Οικονομικών (Notice 2026-7) που προσαρμόζει αναδρομικά τη μεταχείριση των προηγουμένως κεφαλαιοποιημένων δαπανών Ε&Α. Το όφελος αυτό αντισταθμίζει εν μέρει την τεράστια μη ταμειακή φορολογική δαπάνη ύψους 15,93 δισ. δολαρίων που κατέγραψε η Meta το τρίτο τρίμηνο του 2025 κατά την εφαρμογή της νέας νομοθεσίας.

Ο πραγματικός φορολογικός συντελεστής το α' τρίμηνο του 2026 είναι -23% λόγω αυτής της επίδρασης, αρνητικός επειδή η εταιρεία κατέγραψε καθαρό φορολογικό όφελος αντί για έξοδο. Η ίδια η Meta αναφέρει ότι αν δεν υπήρχε αυτό το εφάπαξ φορολογικό όφελος, ο πραγματικός φορολογικός συντελεστής θα ήταν 37 ποσοστιαίες μονάδες υψηλότερος και τα κέρδη ανά μετοχή θα ήταν 3,13 δολάρια χαμηλότερα. Αυτό σημαίνει ότι τα "κανονικοποιημένα" κέρδη ανά μετοχή θα ήταν κάπου στα 7,3 δολάρια και όχι στα 10,44 δολάρια.

Επομένως, ένας επενδυτής που εξετάζει την κερδοφορία στο μέλλον λογικά δεν θα θεωρούσε αυτή τη φορολογική ενίσχυση ως επαναλαμβανόμενη. Έτσι, από την οπτική των βασικών δραστηριοτήτων, η αύξηση των λειτουργικών κερδών και οι ελεύθερες ταμειακές ροές είναι πιο σημαντικές από το καθαρό εισόδημα κατά GAAP.

Ταμειακές ροές, επενδύσεις και ισολογισμός

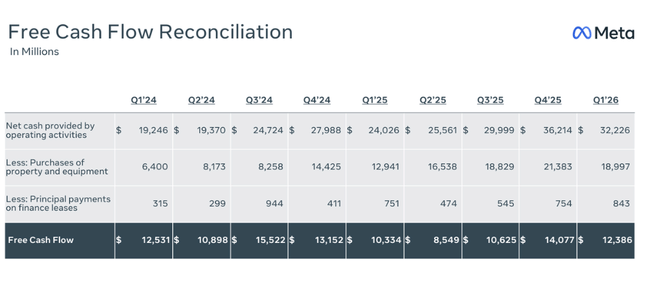

Η Meta παράγει πολύ ισχυρές λειτουργικές ταμειακές ροές: έφτασαν τα 32,23 δισ. δολάρια το α' τρίμηνο του 2026, από 24,03 δισ. δολάρια πριν από ένα χρόνο. Οι ελεύθερες ταμειακές ροές (μετά τον υπολογισμό των επενδύσεων σε περιουσιακά στοιχεία, συμπεριλαμβανομένων των πληρωμών χρηματοδοτικής μίσθωσης) ήταν 12,39 δισεκατομμύρια δολάρια. Έτσι, ακόμη και με την απότομη αύξηση των επενδύσεων, η εταιρεία παραμένει έντονα θετική στις ταμειακές ροές.

Οι κεφαλαιουχικές δαπάνες, συμπεριλαμβανομένων των πληρωμών χρηματοδοτικής μίσθωσης, ήταν 19,84 δισ. δολάρια το τρίμηνο - σημαντικά υψηλότερες από τα 12,94 δισ. δολάρια την ίδια περίοδο το 2025. Αυτό σχετίζεται με ένα γιγαντιαίο κύμα επενδύσεων σε υποδομές Τεχνητής Νοημοσύνης - κέντρα δεδομένων, προσαρμοσμένα τσιπ, επιταχυντές, εξοπλισμός δικτύωσης. Η οικονομική διευθύντρια Susan Li λέει ότι οι υψηλότερες επενδύσεις φέτος οφείλονται τόσο στις υψηλότερες τιμές των εξαρτημάτων όσο και στις πρόσθετες δαπάνες των κέντρων δεδομένων για τη δημιουργία χωρητικότητας για τα επόμενα χρόνια.

Στον ισολογισμό, αυτό αντικατοπτρίζεται στην αύξηση του ενεργητικού: τα καθαρά ενσώματα πάγια (ακίνητα και εξοπλισμός) αυξήθηκαν από 176,4 δισ. δολάρια σε 194,8 δισ. δολάρια μέσα σε τρεις μήνες. Ταυτόχρονα, η Meta κατέχει 81,2 δισ. δολάρια σε μετρητά και εμπορεύσιμα χρεόγραφα, οπότε, ακόμη και με τις μαζικές επενδύσεις, διαθέτει πολύ ισχυρή ρευστότητα. Το μακροπρόθεσμο χρέος είναι 58,75 δισ. δολάρια, οπότε η καθαρή ταμειακή θέση εξακολουθεί να είναι σημαντικά θετική.

Η εταιρεία πλήρωσε 1,35 δισ. δολάρια σε μερίσματα και ισοδύναμα το τρίμηνο και δεν προέβη σε πρόσθετες επαναγορές μετοχών (σε αντίθεση με το 2025, όταν οι επαναγορές ήταν μαζικές). Στο πλαίσιο ενός τόσο γιγαντιαίου capex, αυτό μπορεί να υποδηλώνει ότι η νούμερο ένα προτεραιότητα τώρα είναι η επένδυση στην Τεχνητή Νοημοσύνη και όχι η μεγιστοποίηση της επιστροφής μετρητών στους μετόχους.

Σχόλια και ειδήσεις της διοίκησης

Ο Mark Zuckerberg χαρακτήρισε το τρίμηνο ως "ορόσημο" - η εταιρεία βλέπει ισχυρή ανάπτυξη σε όλες τις εφαρμογές και παρουσίασε επίσης το πρώτο μοντέλο από τα Meta Superintelligence Labs. Ο στόχος, είπε, είναι να προσφέρει "προσωπική υπερ-νοημοσύνη" σε δισεκατομμύρια ανθρώπους, πλαισιώνοντας σαφώς την τεχνητή νοημοσύνη ως την κύρια στρατηγική κατεύθυνση της εταιρείας.

Σε συγκεκριμένες ειδήσεις:

AI και Meta Superintelligence Labs: Η Meta αναφέρει ότι το πρώτο μοντέλο από αυτή τη νέα μονάδα AI παρουσιάστηκε αυτό το τρίμηνο και πρόκειται να αποτελέσει τον ακρογωνιαίο λίθο μιας νέας γενιάς βοηθών AI και δημιουργίας περιεχομένου εντός της οικογένειας εφαρμογών.

Διαφήμιση και νομισματοποίηση: Η διοίκηση τονίζει ότι η αύξηση των εσόδων οφείλεται σε έναν συνδυασμό υψηλότερης εμπλοκής (περισσότερος χρόνος στις εφαρμογές), υψηλότερων εμφανίσεων και βελτίωσης της αποτελεσματικότητας των διαφημίσεων μέσω της τεχνητής νοημοσύνης (καλύτερη στόχευση, δημιουργικότητα, βελτιστοποίηση καμπάνιας).

Υποδομές και capex: Η CFO Susan Li και η ομάδα είναι σαφείς ότι αυξάνουν τις προοπτικές για το σύνολο του έτους capex για το 2026 σε 125-145 δισ. δολάρια, από τα αρχικά 115-135 δισ. δολάρια, και ότι αυτό αντανακλά τις υψηλότερες τιμές των εξαρτημάτων και την πρόσθετη χωρητικότητα των κέντρων δεδομένων τα επόμενα χρόνια. Αυτό είναι σημαντικά υψηλότερο από το επίπεδο του 2025 των 72,2 δισεκατομμυρίων δολαρίων και περίπου διπλάσιο από το άθροισμα των capex του 2024 και του 2025 μαζί.

Αυτό στέλνει ένα σαφές μήνυμα στη διοίκηση: η Meta δεν θα τσιγκουνευτεί τις υποδομές τεχνητής νοημοσύνης - θα προχωρήσει σκληρά, ακόμη και με κόστος τη βραχυπρόθεσμη πίεση του περιθωρίου κέρδους και των ταμειακών ροών.

Γιατί η τιμή της μετοχής έχει υποχωρήσει ~7% μετά τα αποτελέσματα

Η μετοχή της Meta υποχωρεί περίπου 7% μετά τα αποτελέσματα, παρόλο που το τρίμηνο φαίνεται εξαιρετικό στα χαρτιά, ακριβώς λόγω του τρόπου με τον οποίο η αγορά διαβάζει την ποιότητα των κερδών και τις επενδυτικές προοπτικές.

Μέρος του κέρδους είναι εφάπαξ: οι επενδυτές μπορούν κάλλιστα να δουν ότι ένα μεγάλο κομμάτι των κερδών ανά μετοχή οφείλεται σε ένα εφάπαξ φορολογικό όφελος ύψους 8,03 δισ. δολαρίων - τα "πραγματικά" κέρδη ανά μετοχή θα ήταν 3,13 δολάρια χαμηλότερα. Έτσι, ένα μέρος της θετικότητας δεν θα μεταφερθεί προς τα εμπρός.

Το Capex εκρήγνυται: Η Meta ανεβάζει τα φετινά capex σε 125-145 δισ. δολάρια, 10 δισ. δολάρια υψηλότερα από τις προηγούμενες εκτιμήσεις και πολύ πάνω από τα επίπεδα του 2025. Αυτό σημαίνει χαμηλότερες ελεύθερες ταμειακές ροές τα επόμενα χρόνια και πίεση στα περιθώρια κέρδους λόγω της αύξησης των αποσβέσεων.

Το κόστος αυξάνεται γρήγορα: συνολικό κόστος +35% σε ετήσια βάση, η διοίκηση λέει ανοιχτά ότι μεγάλο μέρος αυτού είναι διαρθρωτικό - κόστος υποδομών, ταλέντο AI, κέντρα δεδομένων.

Έτσι, η αγορά δεν εξετάζει μόνο το γεγονός ότι το α' τρίμηνο παρουσίασε αύξηση εσόδων 33% και υψηλό λειτουργικό περιθώριο κέρδους, αλλά κυρίως ότι η Meta είναι πρόθυμη να επενδύσει εκατοντάδες δισεκατομμύρια δολάρια στην τεχνητή νοημοσύνη σε διάστημα δύο ετών, γεγονός που μπορεί να συμπιέσει σημαντικά τα κέρδη ανά μετοχή και τις ελεύθερες ταμειακές ροές στο μεσοδιάστημα. Εξ ου και η αρνητική αντίδραση στα αποτελέσματα: οι επενδυτές αμφισβητούν κατά πόσον ο ρυθμός ανάπτυξης της ΤΝ και της νομισματοποίησης θα είναι αρκετά γρήγορος ώστε να δικαιολογεί τέτοιες μαζικές επενδύσεις.

Οι προοπτικές της Meta για το 2026

Η Meta επιβεβαίωσε και διεύρυνε αρκετά βασικά στοιχεία των προοπτικών της στα αποτελέσματα του πρώτου τριμήνου του 2026:

Συνολικά έξοδα και δαπάνες για το 2026 - Η εταιρεία αναμένει ότι τα συνολικά ετήσια έξοδα και δαπάνες το 2026 θα κυμανθούν μεταξύ 162-169 δισεκατομμυρίων δολαρίων, αμετάβλητα από την προηγούμενη πρόβλεψη του 4ου τριμήνου του 2025. Η Meta αναφέρει επίσης ότι ακόμη και με αυτό το επίπεδο κόστους, εξακολουθεί να αναμένει ότι τα λειτουργικά κέρδη το 2026 θα είναι υψηλότερα από ό,τι το 2025.

Capex (AI και υποδομές) 2026 - Κύρια σημεία: Η Meta αύξησε την εκτίμησή της για το 2026 όσον αφορά τα capex, συμπεριλαμβανομένων των μισθώσεων, στα 125-145 δισ. δολάρια, από το προηγούμενο εύρος των 115-135 δισ. δολαρίων. Η οικονομική διευθύντρια Susan Li εξηγεί την αύξηση κατά 10 δισ. δολάρια με τις υψηλότερες τιμές των εξαρτημάτων και - σε μικρότερο βαθμό - με το πρόσθετο κόστος των κέντρων δεδομένων για τη χωρητικότητα των μελλοντικών ετών.

Δομή αύξησης του κόστους - Η Meta σημειώνει ότι το μεγαλύτερο μέρος της αύξησης του κόστους το 2026 θα προέλθει από την υποδομή - δηλαδή από τρίτους στο cloud, από το λειτουργικό κόστος για τη δική της υποδομή και από την πρόσληψη και ανταμοιβή των επαγγελματιών ΤΝ.

Έσοδα (τεκμαρτά) - Για το πρώτο τρίμηνο του 2026, η Meta είχε προηγουμένως καθοδηγήσει έσοδα στο εύρος 53,5-56,5 δισ. δολάρια και κατέληξε να φτάσει τα 56,31 δισ. δολάρια, το ανώτατο όριο του εύρους. Δεν υπάρχει ρητή νέα ζώνη εσόδων στην ανακοίνωση για το υπόλοιπο έτος, αλλά η εταιρεία δηλώνει ότι με κόστος 162-169 δισ. ευρώ, εξακολουθεί να αναμένει ότι τα λειτουργικά κέρδη θα είναι υψηλότερα από ό,τι το 2025, υποθέτοντας εμμέσως περαιτέρω αύξηση των εσόδων και των περιθωρίων κέρδους, αν και θα πιεστούν από τις υψηλότερες επενδύσεις και αποσβέσεις.