Η Alphabet μπήκε στο 2026 με στυλ - τα έσοδα αυξήθηκαν κατά περισσότερο από το ένα πέμπτο, τα κέρδη ανά μετοχή υπερδιπλασιάστηκαν χάρη σε έναν συνδυασμό ισχυρών λειτουργικών επιδόσεων και επενδυτικών κερδών και το Google Cloud σημείωσε απότομη επιτάχυνση. Η ανάπτυξη δεν καθοδηγείται από έναν τομέα: υψηλά διψήφια ποσοστά ανάπτυξης στην Αναζήτηση, το YouTube και τις συνδρομές, και το cloud δείχνει για πρώτη φορά πόσο ισχυρή μπορεί να είναι η ζήτηση για λύσεις και υποδομές AI.

Ο Sundar Pichai κάνει λόγο για ένα "καταπληκτικό ξεκίνημα" και επισημαίνει ότι οι επενδύσεις σε AI και μια πλήρως ολοκληρωμένη προσέγγιση "full stack" (μοντέλα, υποδομές, προϊόντα) διαπερνούν πλέον ολόκληρη την επιχείρηση - από την Αναζήτηση μέχρι το Gemini για καταναλωτές και επιχειρήσεις και τις υπηρεσίες AI στο cloud. Ταυτόχρονα, όμως, τα αποτελέσματα δεν αφορούν μόνο την ιστορία της AI: Η Alphabet σημείωσε το 11ο συνεχόμενο τρίμηνο διψήφιας αύξησης των εσόδων της και βελτίωσε το λειτουργικό περιθώριο κέρδους, σηματοδοτώντας στην αγορά ότι μπορεί να αναπτυχθεί κερδοφόρα, παρόλο που οι επενδύσεις σε υποδομές AI είναι τεράστιες.

Αποτελέσματα 1ου τριμήνου 2026: ισχυρή αύξηση εσόδων, περιθωρίου κέρδους και κερδών

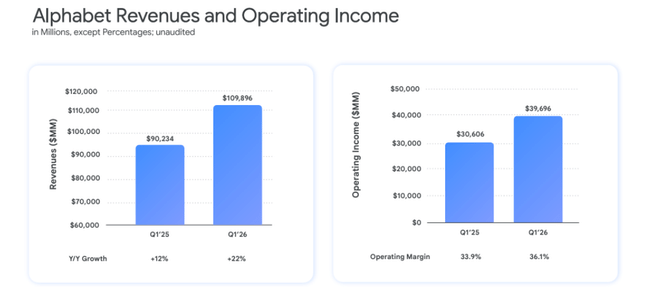

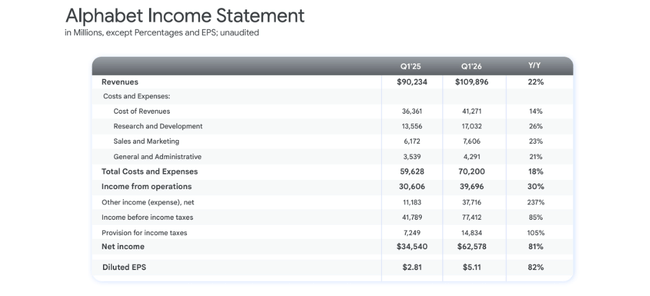

Τα ενοποιημένα έσοδα της Alphabet $GOOG ανήλθαν σε 109,9 δισ. δολάρια το 1ο τρίμηνο του 2026, αυξημένα κατά 22% σε ετήσια βάση (19% σε σταθερό νόμισμα) από 90,2 δισ. δολάρια το ίδιο τρίμηνο του 2025. Πρόκειται για τον ταχύτερο ρυθμό ανάπτυξης από το 2022 και το 11ο συνεχόμενο τρίμηνο διψήφιας αύξησης.

Τα λειτουργικά κέρδη αυξήθηκαν από 30,6 δισ. δολάρια σε 39,7 δισ. δολάρια, αυξημένα κατά 30%, και το λειτουργικό περιθώριο κέρδους βελτιώθηκε από 34% σε 36,1%, δείχνοντας ισχυρή λειτουργική μόχλευση - τα έξοδα αυξάνονται με βραδύτερο ρυθμό από τα έσοδα. Τα έξοδα Ε&Α, πωλήσεων και μάρκετινγκ και τα διοικητικά έξοδα αυξάνονται, αλλά με χαμηλότερο ρυθμό από τα έσοδα, και ένα μέρος των κοινών εξόδων AI χρεώνεται στις "δραστηριότητες επιπέδου Alphabet" εκτός των καθαρών αποτελεσμάτων του τομέα.

Τα καθαρά κέρδη αυξήθηκαν από 34,5 δισ. δολάρια σε 62,6 δισ. δολάρια (+81% σε ετήσια βάση) και τα απομειωμένα κέρδη ανά μετοχή αυξήθηκαν από 2,81 δολάρια σε 5,11 δολάρια (+82% σε ετήσια βάση). Ο σημαντικός παράγοντας είναι η γραμμή "Λοιπά έσοδα", η οποία περιλαμβάνει καθαρό κέρδος 37,7 δισ. δολαρίων, κυρίως από μη πραγματοποιημένες αναπροσαρμογές μη διαπραγματεύσιμων συμμετοχών - κυρίως σε AI και τεχνολογικές startups. Αυτά τα κέρδη δεν παρέχουν την ίδια ποιότητα με τις λειτουργικές ταμειακές ροές, αλλά ενίσχυσαν το κεφάλαιο και τα κέρδη ανά μετοχή στο τρίμηνο.

Οι τομείς Google Services και Google Cloud.

Υπηρεσίες Google

Ο τομέας διαφήμισης και καταναλωτών (Google Services) κέρδισε 89,6 δισ. δολάρια, αυξημένα κατά +16% σε ετήσια βάση. Εντός αυτού του τομέα:

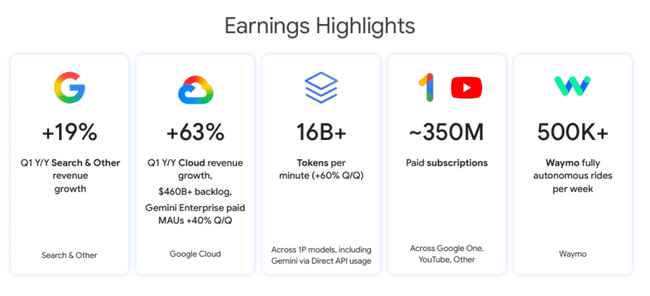

Google Search & άλλα: 60,4 δισ. δολάρια (+19% σε ετήσια βάση) - Η αναζήτηση είχε ένα πολύ ισχυρό τρίμηνο, με τη διοίκηση να λέει ρητά ότι οι εμπειρίες AI (AI Overviews, Gemini in Search) αυξάνουν τις αναζητήσεις και τη δέσμευση, αντί να κανιβαλίζουν τα παραδοσιακά κλικ.

Διαφημίσεις στο YouTube: 9,9 δισεκατομμύρια δολάρια (+11% σε ετήσια βάση), λόγω της υψηλότερης ζήτησης διαφημίσεων και της αύξησης των premium συνδρομών στο οικοσύστημα του YouTube.

Δίκτυο Google: 7,0 δισ. δολάρια (ελαφρώς μειωμένο από 7,26 δισ. δολάρια), αντανακλώντας τη διαρθρωτική πίεση στους συνεργάτες του δικτύου και τη μετατόπιση του διαφημιστικού προϋπολογισμού απευθείας στις πλατφόρμες της Google.

Συνδρομές, πλατφόρμες και συσκευές της Google: $12,4 δισ. (+19% σε ετήσια βάση) - αυτό περιλαμβάνει κυρίως συνδρομές επί πληρωμή, όπως το YouTube Premium, το YouTube Music, το Google One και ορισμένες συσκευές.

Συνολικά, η Alphabet αναφέρει ότι ο αριθμός των συνδρομών επί πληρωμή (στο YouTube, το Google One και άλλες υπηρεσίες) έφτασε τα 350 εκατομμύρια, μια ακόμη απόδειξη ότι χτίζει πιο σταθερά επαναλαμβανόμενα έσοδα πέρα από την καθαρή διαφήμιση.

Google Cloud

Το Google Cloud είναι το κύριο αστέρι της ανάπτυξης. Τα έσοδα αυξήθηκαν στα 20,0 δισ. δολάρια, αυξημένα κατά +63% σε ετήσια βάση (από 12,3 δισ. δολάρια), με την ανάπτυξη να οφείλεται κυρίως στην πλατφόρμα Google Cloud Platform (GCP) - enterprise AI Solutions, enterprise AI Infrastructure και βασικές υπηρεσίες GCP. Η ζήτηση για υποδομές και μοντέλα AI (Gemini, Vertex AI, άλλες υπηρεσίες) οδήγησε στο ανεκτέλεστο υπόλοιπο (εναπομείνασα υποχρέωση απόδοσης) που σχεδόν διπλασιάστηκε σε σχέση με το προηγούμενο τρίμηνο σε πάνω από 460 δισεκατομμύρια δολάρια.

Τα λειτουργικά κέρδη της Google Cloud αυξήθηκαν από 2,18 δισ. δολάρια σε 6,60 δισ. δολάρια, οπότε όχι μόνο τα έσοδα αλλά και τα κέρδη τριπλασιάστηκαν. Αυτό υποδηλώνει ότι η επιχείρηση cloud αρχίζει να επωφελείται από την κλίμακα - το σταθερό κόστος για τα κέντρα δεδομένων και τις υποδομές διαλύεται σε υψηλότερους όγκους, ακόμη και όταν η Alphabet επενδύει ταυτόχρονα επιθετικά σε πρόσθετη χωρητικότητα.

Άλλα στοιχήματα και δραστηριότητες σε επίπεδο Alphabet

Τα Λοιπά Στοιχήματα εισέπραξαν 411 εκατ. δολάρια (έναντι 450 εκατ. δολαρίων πέρυσι) και δημιούργησαν λειτουργικές ζημίες ύψους 2,10 δισ. δολαρίων (-1,23 δισ. δολάρια πέρυσι). Ο Sundar Pichai υπογράμμισε την Waymo, η οποία ξεπέρασε τις 500.000 πλήρως αυτόνομες διαδρομές την εβδομάδα, ένα μήνυμα ότι αυτό το "moonshot" πλησιάζει σε μια πιο εμπορική φάση.

Οι "δραστηριότητες σε επίπεδο Alphabet" παρουσίασαν λειτουργικές ζημίες ύψους 5,39 δισ. δολαρίων (έναντι -3,03 δισ. πέρυσι), αντανακλώντας πιο εκτεταμένες κοινές έρευνες AI και δαπάνες υποδομών που δεν κατανέμονται σε συγκεκριμένους τομείς.

Ταμειακές ροές, ισολογισμός και κατανομή κεφαλαίου

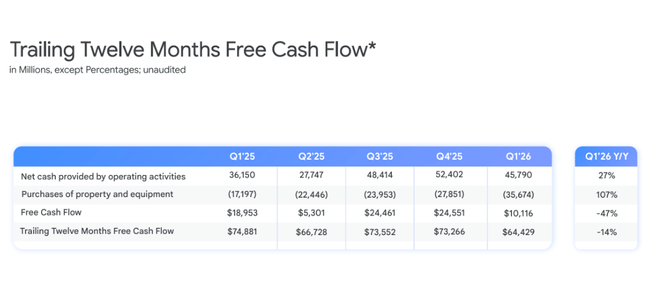

Οι λειτουργικές ταμειακές ροές στο τρίμηνο ήταν 45,8 δισ. δολάρια, έναντι 36,2 δισ. δολαρίων το 1ο τρίμηνο του 2025. Οι ελεύθερες ταμειακές ροές (μετά τις επενδύσεις) δεν αναφέρονται άμεσα στην ανακοίνωση, αλλά η κατάσταση ταμειακών ροών δείχνει ότι η Alphabet επενδύει μαζικά - οι αγορές περιουσιακών στοιχείων (ακίνητα και εξοπλισμός) έφτασαν τα 35,7 δισ. δολάρια, περίπου τα διπλάσια από τα 17,2 δισ. δολάρια πέρυσι.

Στον ισολογισμό, βλέπουμε ότι: Η εταιρεία έχει ένα μεγάλο ποσοστό της τάξης του 1,5 δισ:

126,8 δισεκατομμύρια δολάρια σε μετρητά και εμπορεύσιμα χρεόγραφα

Μη εμπορεύσιμα χρεόγραφα (επενδύσεις σε ιδιωτικές εταιρείες, συχνά AI και τεχνολογία) 106,9 δισ. δολάρια, από 68,7 δισ. δολάρια στο τέλος του 2025 - αύξηση που οφείλεται εν μέρει σε αναπροσαρμογή, εν μέρει σε νέες επενδύσεις

Τα ενσώματα περιουσιακά στοιχεία (ακίνητα και εξοπλισμός) αυξήθηκαν σε 281,0 δισ. δολάρια από 246,6 δισ. δολάρια σε μόλις τρεις μήνες

Η Alphabet εξέδωσε 31,1 δισ. δολάρια νέων μη εξασφαλισμένων καθαρών ομολόγων εσόδων στο τρίμηνο για γενικούς εταιρικούς σκοπούς - χρηματοδοτώντας εκ των πραγμάτων ένα μέρος των κεφαλαιουχικών δαπανών ή της γενικής κεφαλαιακής διάρθρωσης. Το μακροπρόθεσμο χρέος αυξήθηκε από 46,5 δισ. δολάρια σε 77,5 δισ. δολάρια.

Το μέρισμα αυξήθηκε κατά 5% σε 0,22 δολάρια ανά μετοχή για το τρίμηνο, μια μάλλον συμβολική αλλά ψυχολογικά θετική κίνηση για ορισμένους επενδυτές, δεδομένου του μεγέθους των μετρητών και των ταμειακών ροών.

Σχόλια της διοίκησης και ειδήσεις για την AI

Στο σχόλιό του, ο Sundar Pichai τονίζει επανειλημμένα την τεχνητή νοημοσύνη ως βασικό μοχλό ανάπτυξης:

AI in Search: οι νέες εμπειρίες AI (AI Overviews, AI Mode) οδήγησαν σε αύξηση των ερωτήσεων και της εμπλοκής των χρηστών, η οποία βρίσκεται πίσω από την αύξηση των εσόδων κατά 19% στον τομέα Search & other.

Gemini και AI για καταναλωτές: το πρώτο τρίμηνο ήταν το ισχυρότερο τρίμηνο όλων των εποχών για τα "προγράμματα AI για καταναλωτές", με κινητήρια δύναμη το Gemini- ο αριθμός των συνδρομών επί πληρωμή (YouTube, Google One, άλλα) έφτασε τα 350 εκατομμύρια.

Gemini Enterprise: έχει πολύ ισχυρή δυναμική με 40% αύξηση τριμήνου σε σχέση με το προηγούμενο τρίμηνο στους πληρωμένους μηνιαίους ενεργούς χρήστες στο τμήμα των επιχειρήσεων.

Υποδομή και μοντέλα: τα μοντέλα AI πρώτου μέρους (Gemini) επεξεργάζονται περισσότερα από 16 δισεκατομμύρια tokens ανά λεπτό μέσω APIs, αυξημένα κατά 60% σε σχέση με το προηγούμενο τρίμηνο - αυτό δείχνει τη γιγαντιαία κλίμακα της χρήσης AI σε πραγματικές εφαρμογές.

Waymo: η υπέρβαση των 500.000 πλήρως αυτόνομων διαδρομών την εβδομάδα υπογραμμίζει ότι η Alphabet διαθέτει "φυσική AI" (αυτονομία) σε προχωρημένα στάδια παράλληλα με την ψηφιακή AI.

Η διοίκηση υποδηλώνει επίσης ότι οι επενδύσεις σε AI και cloud θα είναι υψηλές τα επόμενα χρόνια, με τον CFO να σχολιάζει ότι οι επενδύσεις αναμένεται να αυξηθούν "σημαντικά" το 2027 σε σχέση με το 2026, καθώς η εταιρεία προετοιμάζεται για ακόμη μεγαλύτερη ζήτηση για φορτία εργασίας AI στο cloud. Αυτό ολοκληρώνει μια παρόμοια ιστορία με αυτή που βλέπουμε στη Meta - μαζικές επενδύσεις σήμερα για να κερδοσκοπήσουμε αύριο.

Γιατί η μετοχή σημειώνει άνοδο 7% μετά τα κέρδη

Η αύξηση των εσόδων κατά 22% στα 109,9 δισεκατομμύρια δολάρια ξεπέρασε σημαντικά τη συναίνεση, η οποία ήταν περίπου στα 106,9 δισεκατομμύρια δολάρια - μια υπερκάλυψη περίπου 3 δισεκατομμυρίων δολαρίων.

Τα κέρδη ανά μετοχή των 5,11 δολαρίων έναντι συναίνεσης για περίπου 2,63-2,68 δολάρια είναι μια τεράστια νίκη, αν και ένα μεγάλο μέρος αυτού είναι κέρδος από την αναπροσαρμογή των επενδύσεων.

Το Google Cloud, με αύξηση 63% και σχεδόν διπλάσιο ανεκτέλεστο, ξεπέρασε τις προσδοκίες της αγοράς για αύξηση περίπου 40-45% - η ζήτηση για AI είναι σαφώς ισχυρότερη από την αναμενόμενη.

Το λειτουργικό περιθώριο κέρδους αυξήθηκε από 34% σε 36%, κάτι που η αγορά δεν έχει θεωρήσει δεδομένο σε ένα περιβάλλον μαζικών επενδύσεων AI - δείχνοντας ότι η Alphabet καταφέρνει να ισορροπήσει την ανάπτυξη και την κερδοφορία προς το παρόν.

Η αύξηση του μερίσματος (αν και μικρή) και η σχετικά συντηρητική χρήση του νεοεκδοθέντος χρέους εκλαμβάνονται από την αγορά ως ένδειξη της εμπιστοσύνης της διοίκησης στις μακροπρόθεσμες ταμειακές ροές.

Η μετοχή σημειώνει άνοδο περίπου 7% μετά τα κέρδη, επειδή το τρίμηνο παρέχει ένα τριπλό σήμα:

σημαντική υπεροχή στα έσοδα και τα κέρδη ανά μετοχή έναντι της συναίνεσης

σαφείς αποδείξεις ότι η Τεχνητή Νοημοσύνη βοηθά την ανάπτυξη της Αναζήτησης, του YouTube και του cloud, αντί να τις κανιβαλίζει.

Καλύτερα από τα αναμενόμενα περιθώρια κέρδους παρά τη σημαντική αύξηση των επενδύσεων σε τεχνητή νοημοσύνη.

Η αγορά ουσιαστικά επανεκτιμά δύο φόβους με αυτό: ότι το AI θα καταστρέψει τις διαφημιστικές επιχειρήσεις στην Αναζήτηση (μέχρι στιγμής, βοηθάει το αντίθετο) και ότι οι επενδύσεις στο cloud/AI δεν θα μεταφραστούν σε ανάπτυξη - το 1ο τρίμηνο του 2026 δείχνει ότι η ζήτηση για το AI cloud και το Gemini είναι πολύ ισχυρή σε πραγματικούς όρους.

Βασικοί αριθμοί

Έσοδα: 109,9 δισ. δολάρια (+22% σε ετήσια βάση- +19% σε σταθερό νόμισμα).

Λειτουργικά κέρδη: 39,7 δισ. δολάρια (+30% σε ετήσια βάση)- περιθώριο κέρδους 36,1% (+2 π.μ.).

Καθαρά κέρδη: USD 62,6 δισ. (+81% σε ετήσια βάση)- EPS USD 5,11 (+82% σε ετήσια βάση), συμπεριλαμβανομένου κέρδους USD 37,7 δισ. από την αναπροσαρμογή της αξίας των μη εμπορεύσιμων τίτλων.

Έσοδα από υπηρεσίες Google: USD 89,6 δισ. (+16% σε ετήσια βάση)- Αναζήτηση & άλλα USD 60,4 δισ. (+19%), διαφημίσεις στο YouTube USD 9,9 δισ. (+11%), συνδρομές/πλατφόρμες/συσκευές USD 12,4 δισ. (+19%).

Έσοδα Google Cloud: 20,0 δισ. δολάρια (+63% σε ετήσια βάση), λειτουργικά κέρδη 6,60 δισ. δολάρια (έναντι 2,18 δισ. δολάρια πέρυσι)- ανεκτέλεστο υπόλοιπο > 460 δισ. δολάρια, σχεδόν διπλάσιο σε τριμηνιαία βάση.

Capex: 35,7 δισ. δολάρια το α' τρίμηνο- η διοίκηση αναμένει νέα σημαντική αύξηση το 2027 έναντι του 2026.

Μετρητά + τίτλοι: 126,8 δισ. δολάρια- μακροπρόθεσμο χρέος 77,5 δισ. δολάρια- μη εμπορεύσιμες επενδύσεις 106,9 δισ. δολάρια.

Μέρισμα: αύξηση 5% σε 0,22 δολάρια ανά μετοχή ανά τρίμηνο.