Η PayPal ξεπέρασε τις προσδοκίες της αγοράς τόσο στα έσοδα όσο και στα κέρδη ανά μετοχή το α' τρίμηνο του 2026, η TPV αυξήθηκε με διψήφιο ρυθμό και η εταιρεία συνεχίζει να παράγει δισεκατομμύρια δολάρια σε ελεύθερες ταμειακές ροές. Παρόλα αυτά, οι αριθμοί δείχνουν ότι η ανάπτυξη είναι περισσότερο μέτρια παρά δυναμική και τα λειτουργικά περιθώρια συνεχίζουν να υποχωρούν - τα περιθώρια μη-GAAP έχουν πέσει κάτω από το δεκαεννιά τοις εκατό, ενώ το κέρδος από συναλλαγές αυξάνεται σημαντικά πιο αργά από τον όγκο πληρωμών.

Μέσα σε αυτό έρχεται ο νέος διευθύνων σύμβουλος Enrique Lores, ο οποίος ξεκινά μια "νέα εποχή της PayPal" με περικοπές κόστους, αναδιοργάνωση σε τρεις σαφέστερους επιχειρηματικούς πυλώνες και εστίαση στην τεχνητή νοημοσύνη και τον εκσυγχρονισμό βασικών υπηρεσιών όπως η Venmo. Βραχυπρόθεσμα, η ιστορία της εταιρείας περιστρέφεται έτσι λιγότερο γύρω από την ταχεία ανάπτυξη και περισσότερο γύρω από το κατά πόσον ο Lores μπορεί να κάνει την πλατφόρμα ξανά μια ελκυστική επιχείρηση ανάπτυξης και όχι απλώς μια σταθερή αγελάδα μετρητών υπό την πίεση ανταγωνιστών όπως το Apple Pay και άλλες εναλλακτικές λύσεις πληρωμής.

Αποτελέσματα 1ου τριμήνου 2026: μέτρια ανάπτυξη στην κορυφή, πίεση περιθωρίου στο κάτω μέρος

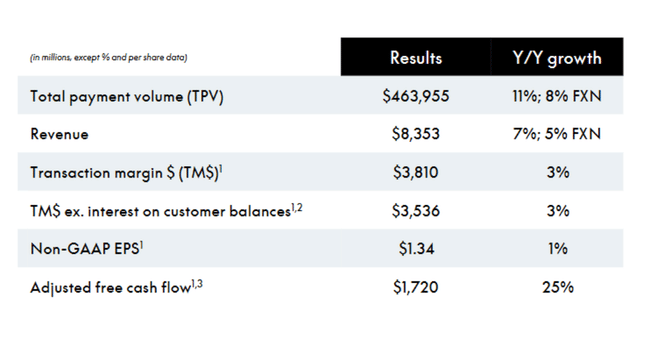

Τα έσοδα της PayPal $PYPL ανήλθαν σε 8,35 δισ. δολάρια το α' τρίμηνο του 2026, αυξημένα κατά 7% σε ετήσια βάση και περίπου 5% σε σταθερό νόμισμα. Εν τω μεταξύ, η συναίνεση ανέμενε έσοδα περίπου 8,05-8,12 δισ. ευρώ, οπότε πρόκειται για σαφή νίκη. Το συνολικό TPV (Total Payment Volume) αυξήθηκε κατά 11% στα 464 δισ. δολάρια, ή 8% σε σταθερό νόμισμα, και ο αριθμός των συναλλαγών πληρωμών προστέθηκε κατά 7% στα 6,5 δισ. δολάρια.

Σε επίπεδο κερδοφορίας, ωστόσο, η εικόνα είναι πιο ανάμεικτη. Τα λειτουργικά κέρδη κατά GAAP μειώθηκαν κατά 3% σε 1,49 δισ. δολάρια και τα λειτουργικά κέρδη κατά μη GAAP μειώθηκαν κατά 5% σε 1,54 δισ. δολάρια. Το λειτουργικό περιθώριο GAAP μειώθηκε από 19,6% σε 17,8% (-182 μονάδες βάσης), το περιθώριο μη GAAP μειώθηκε από 20,7% σε 18,4% (-229 μονάδες βάσης). Τα καθαρά κέρδη GAAP μειώθηκαν κατά 14% σε 1,11 δισ. δολάρια, τα κέρδη ανά μετοχή GAAP μειώθηκαν κατά 6% σε 1,21 δολάρια, λόγω, μεταξύ άλλων, της αρνητικής αναπροσαρμογής της αξίας του επενδυτικού χαρτοφυλακίου και των κρυπτονομισμάτων (-0,08 δολάρια ανά μετοχή έναντι +0,03 πέρυσι).

Σε μη GAAP βάση, τα κέρδη ανά μετοχή αυξήθηκαν ελαφρώς από 1,33 δολάρια σε 1,34 δολάρια (+1%), ξεπερνώντας τη συναίνεση για περίπου 1,27 δολάρια, αλλά η αύξηση των κερδών ανά μετοχή είναι σαφώς πολύ πιο αργή από την αύξηση του TPV. Τα δολάρια περιθωρίου συναλλαγών (TM$) αυξήθηκαν κατά 3% στα 3,81 δισ. δολάρια, τα TM$ χωρίς τους τόκους επί των υπολοίπων των πελατών αυξήθηκαν επίσης κατά 3% στα 3,54 δισ. δολάρια, σαφώς κάτω από τον ρυθμό αύξησης 11% του TPV - άρα η νομισματοποίηση των συναλλαγών αυξάνεται βραδύτερα από τον όγκο.

Λειτουργικές μετρήσεις: όγκος εντάξει, δραστηριότητα λογαριασμών ασθενέστερη

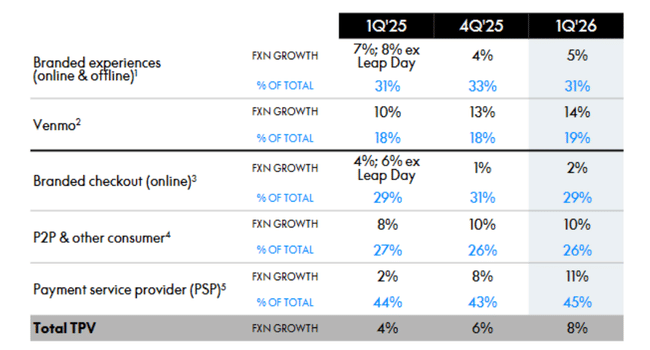

Ο συνολικός TPV αυξάνεται κατά 11% σε ετήσια βάση, ένα αξιοπρεπές νούμερο σε ένα περιβάλλον αυξημένου ανταγωνισμού και ασθενέστερου ηλεκτρονικού εμπορίου, αλλά η TPA (συναλλαγές ανά ενεργό λογαριασμό) παραμένει μια αδυναμία: σε 12μηνη βάση, μειώνεται κατά 1% σε 58,7, ενώ η TPA εκτός PSP (εξαιρουμένων των διαδικασιών PSP και των μη επώνυμων καρτών) αυξάνεται κατά 6%. Αυτό δείχνει ότι εκεί όπου η PayPal διαθέτει το εμπορικό της σήμα και άμεση σχέση με τον πελάτη, έχει καταφέρει να αυξήσει τη δραστηριότητα, ενώ η πίεση είναι μεγαλύτερη στις μη επώνυμες επεξεργασίες.

Ο αριθμός των ενεργών λογαριασμών αυξήθηκε μόλις κατά 1% σε ετήσια βάση σε 439 εκατομμύρια και μάλιστα μειώθηκε ελαφρώς σε διαδοχική βάση κατά 0,2 εκατομμύρια λογαριασμούς. Η διοίκηση λέει εδώ και αρκετό καιρό ότι μεταβαίνει από το παιχνίδι του "καθαρού αριθμού λογαριασμών" στο παιχνίδι της "ποιότητας και της δέσμευσης", αλλά από την άποψη της αγοράς, αυτό σημαίνει ότι η PayPal δεν μπορεί να πει την κλασική ιστορία της ταχείας αύξησης της βάσης χρηστών.

Ταμειακές ροές, ισολογισμός και κατανομή κεφαλαίου

Οι λειτουργικές ταμειακές ροές το α' τρίμηνο του 2026 ήταν 1,13 δισ. δολάρια, ελαφρώς χαμηλότερες από τα 1,16 δισ. δολάρια του προηγούμενου έτους (-2%). Οι ελεύθερες ταμειακές ροές μειώθηκαν από 964 εκατ. δολάρια σε 903 εκατ. δολάρια (-6%), ενώ οι προσαρμοσμένες ελεύθερες ταμειακές ροές (προσαρμοσμένες για τη χρονική προσαρμογή του χαρτοφυλακίου BNPL) αυξήθηκαν κατά 25% σε 1,72 δισ. δολάρια. Αυτό είναι ένα σημαντικό μήνυμα προς τους επενδυτές - η παραγωγή μετρητών εξακολουθεί να είναι ισχυρή, ακόμη και αν η συνολική FCF υποφέρει από τη δομή της BNPL και άλλων προϊόντων.

Στον ισολογισμό, η PayPal διαθέτει 13,5 δισ. δολάρια σε μετρητά, ισοδύναμα και επενδύσεις (βραχυπρόθεσμες και μακροπρόθεσμες) και συνολικό χρέος 11,6 δισ. δολάρια. Έτσι, η εταιρεία παραμένει σε καθαρή ταμειακή θέση, αν και λιγότερο σημαντική από ό,τι στο παρελθόν.

Η PayPal δεν φείδεται κατανομής κεφαλαίων: το α' τρίμηνο του 2026 δαπάνησε 1,5 δισ. δολάρια για επαναγορά μετοχών (34 εκατ. μετοχές) και αγόρασε μετοχές αξίας 6 δισ. δολαρίων (100 εκατ. μετοχές) σε 12μηνη βάση. Το διοικητικό συμβούλιο καταβάλλει επίσης μερίσματα (0,14 δολάρια ανά μετοχή ανά τρίμηνο) - μια σχετικά χαμηλή μερισματική απόδοση, αλλά ένα μήνυμα ότι η PayPal βλέπει τον εαυτό της εν μέρει ως παραγωγό μετρητών.

Τι λέει ο νέος διευθύνων σύμβουλος και στρατηγικά νέα

ΟEnrique Lores, ο οποίος ήρθε από την HP και έχει αναλάβει τον ρόλο του CEO από τον Μάρτιο του 2026, ξεκαθαρίζει στα σχόλιά του ότι το κύριο καθήκον του είναι να "βελτιώσει την εκτέλεση, να επιταχύνει την ανάπτυξη και να απλοποιήσει τον οργανισμό". Μιλάει για τρεις κύριες γραμμές:

Βελτίωση της στρατηγικής

απλοποίηση της δομής της εταιρείας

και βελτίωση της ανάπτυξης και της βάσης κόστους επενδύοντας μόνο εκεί όπου έχει τον μεγαλύτερο αντίκτυπο

Ένα συγκεκριμένο βήμα είναι η πρόσφατα ανακοινωθείσα στρατηγική αναδιοργάνωση, η οποία χωρίζει την εταιρεία σε τρεις σαφώς καθορισμένους πυλώνες:

Checkout Solutions & PayPal

Consumer Financial Services & Venmo

Υπηρεσίες πληρωμών & Crypto

Στόχος είναι να επιταχυνθεί η λήψη αποφάσεων, να έρθουν οι ομάδες προϊόντων πιο κοντά στα επιχειρηματικά αποτελέσματα και να εξαλειφθούν οι επικαλύψεις στη σημερινή πολύπλοκη δομή. Ο Lores περιγράφει επίσης τα επόμενα βήματα για τη βελτιστοποίηση του κόστους - η PayPal είχε ιστορικά ισχυρές δαπάνες SG&A και τεχνολογίας όπου βλέπει περιθώρια εξοικονόμησης.

Προοπτικές 2026: όχι επιτάχυνση, περισσότερο σταθεροποίηση

Οιπροοπτικές της PayPal για το 2026 επιβεβαιώνουν μόνο ότι η PayPal δεν τις αυξάνει, παρά την καλύτερη επίδοση του πρώτου τριμήνου.

Για το β' τρίμηνο του 2026, η διοίκηση αναμένει μια μέση μονοψήφια μείωση σε ετήσια βάση στα κέρδη ανά μετοχή GAAP και μια περίπου υψηλή μονοψήφια μείωση στα κέρδη ανά μετοχή μη GAAP (περίπου -9%) σε σύγκριση με τα 1,40 δολάρια το β' τρίμηνο του 2025.

Για το σύνολο του 2026, η διοίκηση αναμένει μείωση των EPS GAAP με μεσαίο μονοψήφιο ποσοστό (σε σύγκριση με 5,41 δολάρια το 2025) και EPS μη-GAAP σε ένα εύρος από μέτρια μείωση έως μέτρια αύξηση σε σύγκριση με τα 5,31 δολάρια του περασμένου έτους.

Τούτου λεχθέντος, ενώ το Q1 ξεπέρασε τις προσδοκίες, η PayPal δεν λέει επισήμως ότι "η χρονιά θα είναι καλύτερη από ό,τι νομίζαμε", αλλά μάλλον ότι "είμαστε σε καλό δρόμο μέχρι στιγμής, το περιβάλλον είναι δύσκολο". Σε συνδυασμό με τη συρρίκνωση του περιθωρίου κέρδους, αυτό λέει στους επενδυτές ότι το 2026 θα είναι μια μεταβατική χρονιά - μια εποχή για αναδιάρθρωση και ανοικοδόμηση, όχι για επιταχυνόμενη ανάπτυξη.

Γιατί η μετοχή είναι πιο πιθανό να χάσει μετά τα αποτελέσματα (παρά το beat)

Λόγοι:

Τα περιθώρια κέρδους επιδεινώνονται, ακόμη και σε προσαρμοσμένη βάση

οι ενεργοί λογαριασμοί παραμένουν στάσιμοι/ελαφρά μειούμενοι

Οι προοπτικές δεν υποδηλώνουν ορατή επιτάχυνση το 2026

η αγορά ελπίζει σε μια πιο επιθετική αναπροσαρμογή των προσδοκιών ή σε μια σαφέστερη ιστορία ανάπτυξης μετά την αντικατάσταση του CEO

Έτσι, τα αποτελέσματα δεν είναι άσχημα - αντίθετα, οι αριθμοί είναι καλύτεροι από τις εκτιμήσεις, αλλά δεν οδηγούν τους επενδυτές να ξαναγράψουν προς τα πάνω τις μεσοπρόθεσμες προοπτικές τους. Η PayPal παραμένει μια εταιρεία που παράγει πολλά μετρητά, αλλά δεν έχει ακόμη αποδείξει ότι μπορεί να επαναφέρει την ανάπτυξη και τα περιθώρια κέρδους εκεί που ήταν σε ένα έντονα ανταγωνιστικό περιβάλλον (Apple Pay, ανταγωνισμός στα ταμεία, τοπικές μέθοδοι πληρωμών).

Βασικοί αριθμοί

Έσοδα 1ου τριμήνου 2026: $8,35B, +7% σε ετήσια βάση, ~5% σε ουδέτερο συναλλαγματικό ισοζύγιο, υπερκάλυψη έναντι προσδοκιών ~$8,05-8,12B.

TPV: 464 δισ. δολάρια ΗΠΑ, +11% σε ετήσια βάση (8% χωρίς συναλλαγματικές διαφορές).

Λειτουργικό περιθώριο κέρδους GAAP: 17,8% (έναντι 19,6% πέρυσι), μη GAAP 18,4% (έναντι 20,7%).

Κέρδη ανά μετοχή GAAP: $1,21 (-6% σε ετήσια βάση), μη-GAAP κέρδη ανά μετοχή: $1,34 (+1% σε ετήσια βάση), έναντι συναίνεσης για $1,27.

Δολάρια περιθωρίου συναλλαγών: +3% σε ετήσια βάση, TM$ χωρίς τόκους: +3% σε ετήσια βάση (κάτω από την αύξηση του TPV).

Ενεργοί λογαριασμοί: 439 εκατ., +1% σε ετήσια βάση, -0,2 εκατ. σε διαδοχική βάση, ΤΠΔ -1% (ΤΠΔ χωρίς ΠΣΠ +6%).

FCF: $0,9 δισ. (-6% σε ετήσια βάση), προσαρμοσμένο FCF $1,72 δισ. (+25% σε ετήσια βάση).

Επαναγορές 1ο τρίμηνο 2026: 1,5 δισ. δολάρια (34 εκατ. μετοχές), 6,0 δισ. δολάρια (100 εκατ. μετοχές) τους τελευταίους 12 μήνες.