Η Disney παρουσίασε σταθερούς αριθμούς στο δεύτερο οικονομικό τρίμηνο, επιβεβαιώνοντας ότι η "μεγάλη επανεκκίνηση" στο πλαίσιο του νέου στρατηγικού της σχεδίου αρχίζει να αποδίδει. Τα έσοδα αυξήθηκαν κατά 7% στα 25,2 δισ. δολάρια, τα συνολικά λειτουργικά κέρδη του τομέα αυξήθηκαν κατά 4% στα 4,6 δισ. δολάρια και ξεπέρασαν ελαφρώς τις προηγούμενες προβλέψεις, κυρίως λόγω της ισχυρότερης από την αναμενόμενη αύξηση των εσόδων.

Η διοίκηση λέει ανοιχτά ότι το κλειδί της επιτυχίας κρύβεται στο δεύτερο εξάμηνο του οικονομικού έτους: Η Disney αναμένει αύξηση των προσαρμοσμένων κερδών ανά μετοχή κατά περίπου 12% στο σύνολο του οικονομικού έτους 2026, στοχεύει σε επαναγορά μετοχών ύψους τουλάχιστον 8 δισ. δολαρίων και καθοδηγεί τους επενδυτές να αναμένουν λειτουργικά κέρδη τμήματος περίπου 5,3 δισ. δολαρίων για το γ' τρίμηνο. Ο συνδυασμός ενός καλύτερου από το αναμενόμενο Q2, μιας λαμπρής προοπτικής ανάπτυξης για το H2 και αναφορών για υγιή ζήτηση στα εγχώρια πάρκα, αν και με την επιφύλαξη της μακροοικονομικής αβεβαιότητας, είναι ακριβώς το μείγμα που στέλνει τη μετοχή υψηλότερα μετά από μια παρατεταμένη περίοδο σκεπτικισμού μετά τα κέρδη.

Αριθμοί β' τριμήνου: αύξηση εσόδων και σταθερά τμήματα

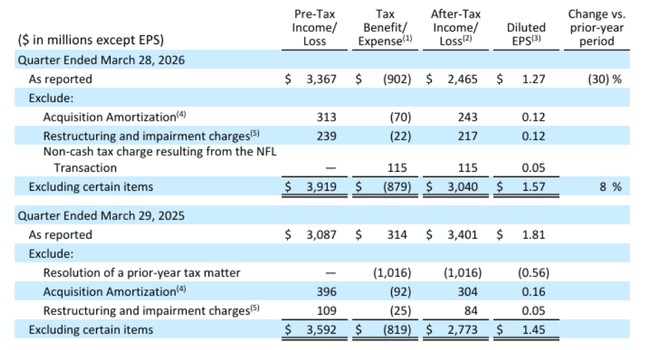

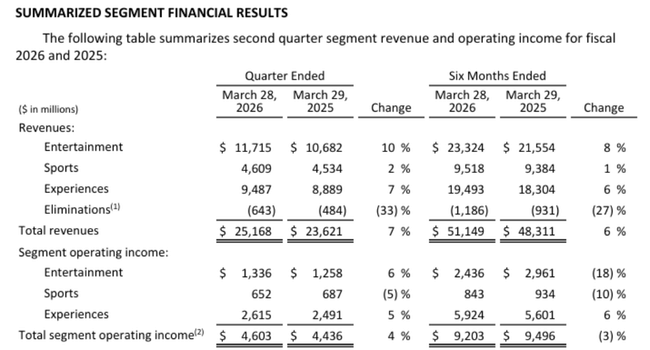

Για το β' τρίμηνο του 2026, η Disney κέρδισε $DIS ύψους $25,2 δισ. από $23,6 δισ. πριν από ένα χρόνο, αυξημένα κατά 7%. Τα κέρδη προ φόρων αυξήθηκαν κατά 9% στα 3,37 δισ. δολάρια. Τα συνολικά λειτουργικά κέρδη των τομέων αυξήθηκαν στα 4,60 δισ. δολάρια (+4%), με τους τρεις βασικούς τομείς - Ψυχαγωγία, Αθλητισμός και Εμπειρίες - να συνεισφέρουν, αν και σε διαφορετικό βαθμό.

Για το πρώτο εξάμηνο του οικονομικού έτους, τα έσοδα ανέρχονται σε 51,1 δισ. δολάρια (+6%), αλλά τα κέρδη του τομέα είναι ελαφρώς χαμηλότερα από πέρυσι (-3%), γεγονός που η διοίκηση περιγράφει ως μεταβατικό αποτέλεσμα των επενδύσεων και των ανακατατάξεων που θα επιφέρουν επιτάχυνση στο υπόλοιπο του έτους.

Οι ταμειακές ροές από εργασίες το β' τρίμηνο ήταν $6,9 δισ. (+2%), οι ελεύθερες ταμειακές ροές $4,94 δισ. (+1%). Παρά την ετήσια μείωση των FCF για το πρώτο εξάμηνο (2,66 έναντι 5,63 δισ.), η Disney επικοινωνεί ξεκάθαρα ότι η κεφαλαιακή πειθαρχία και η ικανότητα δημιουργίας ταμειακών ροών παραμένουν σταθεροί πυλώνες - αλλά ταυτόχρονα, βρίσκονται σε εξέλιξη αυξημένες επενδύσεις σε περιεχόμενο, τεχνολογία και επέκταση των Experiences.

Τομείς: Η Disney είναι μια εταιρεία που έχει ήδη ξεκινήσει να δραστηριοποιείται στην αγορά των προϊόντων της.

Ψυχαγωγία

Ο τομέας Ψυχαγωγία αύξησε τα έσοδα κατά 10% στα 11,7 δισ. δολάρια, τα λειτουργικά κέρδη του τομέα αυξήθηκαν κατά 6% στα 1,34 δισ. δολάρια. Οδήγηση κυρίως από το streaming (Disney+, Hulu και συναφείς υπηρεσίες): το λεγόμενο Entertainment SVOD απέφερε 13% περισσότερα κέρδη σε ετήσια βάση, με ταχύτερη ανάπτυξη από ό,τι το α' τρίμηνο (11%), κυρίως λόγω καλύτερου μείγματος νομισματοποίησης μετά από αυξήσεις τιμών, υψηλότερης δυναμικής όγκου και νέων διεθνών συμφωνιών χονδρικής πώλησης.

Είναι σημαντικό ότι η Disney πέτυχε το πρώτο διψήφιο λειτουργικό περιθώριο κέρδους Entertainment SVOD αυτό το τρίμηνο και εξακολουθεί να αναμένει τουλάχιστον 10% περιθώριο κέρδους για το σύνολο του οικονομικού έτους 2026. Με άλλα λόγια, το streaming δεν είναι πλέον απλώς μια "μαύρη τρύπα για μετρητά", αλλά εξελίσσεται σε μια επιχείρηση με ισχυρό περιθώριο κέρδους που αρχίζει να αντικαθιστά πλήρως τα σταδιακά μειούμενα έσοδα της γραμμικής τηλεόρασης. Η διοίκηση αναφέρει ρητά ότι σήμερα η Disney παράγει ήδη περισσότερα έσοδα από συνδρομές/συνεργατικές αμοιβές και διαφημιστικά έσοδα από το SVOD παρά από τη γραμμική τηλεόραση - το μείγμα έχει σίγουρα αντιστραφεί.

Αθλητισμός (ESPN)

Ο αθλητικός τομέας κέρδισε 4,61 δισ. δολάρια (+2%), τα λειτουργικά κέρδη του τομέα, αλλά υποχώρησαν στα 652 εκατ. δολάρια (-5%). Η αύξηση των εσόδων από συνδρομές και θυγατρικές κατά 6% οφείλεται εν μέρει στη συναλλαγή με το NFL (περίπου 3 ποσοστιαίες μονάδες), η οποία αύξησε επίσης το κόστος και τα μη ελέγχοντα συμφέροντα. Τα διαφημιστικά έσοδα του ESPN μειώθηκαν κατά 2% λόγω της σύγκρισης με τα μεγάλα αθλητικά γεγονότα του περασμένου έτους (περισσότεροι αγώνες του ΝΒΑ, 4 έθνη στο χόκεϊ).

Σημαντικό από άποψη στρατηγικής, τα ψηφιακά (DTC) έσοδα από τις συνδρομές αντισταθμίζουν ήδη πλήρως τη δευτερογενή μείωση των γραμμικών συνδρομών. Το ESPN Unlimited (μια DTC προσφορά που ξεκίνησε πέρυσι) αρχίζει να κερδίζει έδαφος και η εταιρεία επεκτείνει το περιεχόμενο και το προϊόν, συνεργαζόμενη μεταξύ άλλων με την DraftKings, για να ενσωματώσει βαθύτερα το στοίχημα στο οικοσύστημα του ESPN.

Εμπειρίες

Οι εμπειρίες (πάρκα, θέρετρα, κρουαζιέρες, άλλες φυσικές εμπειρίες) αύξησαν τα έσοδα κατά 7% στα 9,49 δισ. δολάρια και τα κέρδη του τομέα κατά 5% στα 2,62 δισ. δολάρια - αριθμοί ρεκόρ για το β' τρίμηνο. Οι κατά κεφαλήν δαπάνες στα εγχώρια πάρκα αυξήθηκαν κατά 5%, κυρίως λόγω των υψηλότερων εσόδων από τις εισόδους, τα εστιατόρια και τα ψώνια. Ο παγκόσμιος "αριθμός επισκεπτών" (πάρκα + ημέρες επιβατών κρουαζιέρας) αυξήθηκε κατά 2% σε σχέση με πέρυσι.

Η εγχώρια επισκεψιμότητα μειώθηκε κατά 1%, αλλά η διοίκηση το αποδίδει αυτό κυρίως στη συνεχιζόμενη ασθενέστερη διεθνή επισκεψιμότητα - οι συγκρίσεις από έτος σε έτος θα βελτιωθούν τα επόμενα τρίμηνα. Επιπλέον, τα αποτελέσματα επιβαρύνθηκαν από το κόστος της Disney Adventure και του World of Frozen (περίπου -2 ποσοστιαίες μονάδες της αύξησης των κερδών του τομέα), με τα νέα αυτά περιουσιακά στοιχεία να αναμένεται να επιβαρύνουν την ανάπτυξη τα επόμενα χρόνια.

Σχόλιο του διευθύνοντος συμβούλου

Σχολιάζοντας τα αποτελέσματα, ο Josh D'Amaro τόνισε ότι η εταιρεία βρίσκεται "στα μισά του δρόμου" - ορισμένες από τις αλλαγές φαίνονται ήδη στους αριθμούς, αλλά το κύριο αποτέλεσμα θα πρέπει να έρθει το δεύτερο εξάμηνο του έτους. Είπε ότι η Disney βρίσκεται σε "μοναδική θέση", καθώς προσεγγίζει τους θαυμαστές της ταυτόχρονα τόσο στον ψηφιακό όσο και στον φυσικό κόσμο: από το streaming μέχρι τα αθλήματα και τα παιχνίδια, τα πάρκα και τις κρουαζιέρες, και ο στόχος είναι να αξιοποιήσει αυτό το εύρος για να αυξήσει τη δέσμευση των θαυμαστών και να αυξήσει τα έσοδα από το υπάρχον περιεχόμενο και τα εμπορικά σήματα.

Ο ίδιος απαρίθμησε τις τρεις κορυφαίες προτεραιότητες ως εξής:

Διατήρηση της δημιουργικής ποιότητας και της δύναμης των εμπορικών σημάτων (ταινίες, τηλεοπτικές εκπομπές, franchises)

Εμβάθυνση της άμεσης σχέσης με τους θαυμαστές καθιστώντας το Disney+ το "ψηφιακό κέντρο" ολόκληρου του οικοσυστήματος (συνδέοντας ιστορίες, εμπειρίες, παιχνίδια και εμπόριο)

και μεγαλύτερη χρήση της τεχνολογίας, συμπεριλαμβανομένης της τεχνητής νοημοσύνης, για την καλύτερη στόχευση του περιεχομένου, την εξατομίκευση και την αποτελεσματικότερη λειτουργία

Γιατί η μετοχή ανεβαίνει: προοπτικές, εξαγορές, streaming και Experiences

Γιατί η τιμή της μετοχής κερδίζει μετά τα κέρδη;

Προοπτικές κερδών: Η εταιρεία επιμένει ότι θα αυξήσει τα προσαρμοσμένα κέρδη ανά μετοχή κατά περίπου 12% (εξαιρουμένης της 53ης εβδομάδας) και 16% συμπεριλαμβανομένης της 53ης εβδομάδας στο πλήρες οικονομικό έτος 2026. Προβλέπει επίσης διψήφια αύξηση και πάλι το 2027, δίνοντας στην αγορά μια ιστορία "διετούς" παραθύρου ανάπτυξης, όχι μόνο ένα τρίμηνο.

Αποδοτικότητα ιδίων κεφαλαίων - Ο στόχος για επαναγορά τουλάχιστον 8 δισ. δολαρίων το 2026 αποτελεί ένα επιθετικό μήνυμα ότι η διοίκηση πιστεύει τόσο στην υποτίμηση της μετοχής όσο και στη διατήρηση των ταμειακών ροών.

Ιστορία streaming - Το SVOD ψυχαγωγίας αναπτύσσεται ταχύτερα από το αναμενόμενο και παρουσιάζει διψήφια λειτουργικά περιθώρια κέρδους για πρώτη φορά. Το μείγμα των εσόδων μετατοπίζεται προς το DTC, το οποίο ταυτόχρονα δεν "επιδοτείται" με τρόπο που να καίει μετρητά.

Εμπειρίες - τα νούμερα ρεκόρ του 2ου τριμήνου, η αύξηση της κατά κεφαλήν δαπάνης και οι ισχυρές κρατήσεις για την περιπέτεια της Disney (νέο πλοίο στη Σιγκαπούρη) μαζί με μια επέκταση τύπου World of Frozen στο Παρίσι και τα προγραμματισμένα έργα στην Ιαπωνία και το Άμπου Ντάμπι ενισχύουν τη μακροπρόθεσμη ιστορία της νομισματοποίησης της IP στον φυσικό κόσμο.

Μαζί, αυτά διαμορφώνουν μια πιο πειστική εικόνα από ό,τι πριν από ένα χρόνο: ότι η Disney δεν είναι απλώς ένας "κληρονομημένος οίκος μέσων ενημέρωσης" αλλά ένας συνδυασμός κερδοφόρου streaming, ενός οικοσυστήματος premium αθλητικών δραστηριοτήτων (ESPN) και παγκόσμιων φυσικών εμπειριών με υψηλή απόδοση κεφαλαίου. Η μετοχή ανταποκρίνεται στο γεγονός ότι οι τριμηνιαίοι αριθμοί δεν είναι απλώς "OK" αλλά εντάσσονται σε ένα συνεπές πλαίσιο αύξησης των κερδών, FCF και επαναγοράς.