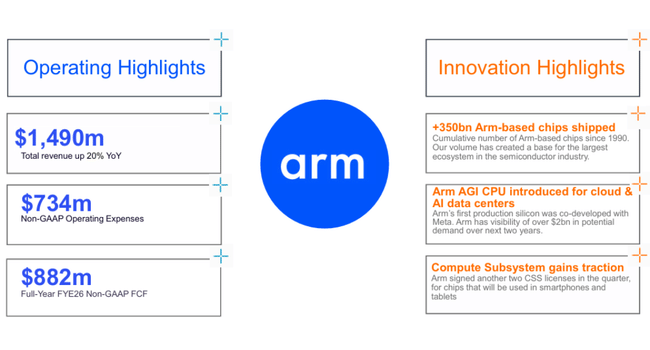

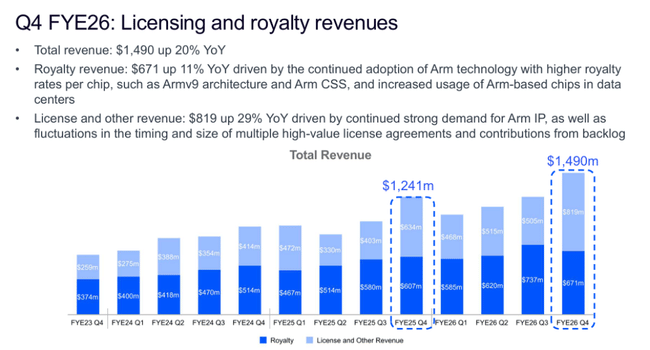

Η Arm έκλεισε το οικονομικό έτος με ένα τρίμηνο που θα φαινόταν σχεδόν σαν εγχειρίδιο στα χαρτιά: τα έσοδα του τέταρτου τριμήνου αυξήθηκαν κατά περίπου 20% σε 1,49 δισεκατομμύρια δολάρια, διψήφια αύξηση τόσο στις άδειες όσο και στα δικαιώματα, και τα προσαρμοσμένα κέρδη ανά μετοχή ξεπέρασαν το μέσο σημείο του εταιρικού εύρους και τις εκτιμήσεις της αγοράς. Για το σύνολο του έτους 2026, τα έσοδα αυξήθηκαν κατά 23% στα 4,92 δισ. δολάρια, τα κέρδη ανά μετοχή χωρίς GAAP αυξήθηκαν στα 1,77 δολάρια και η εταιρεία είχε την τρίτη συνεχόμενη χρονιά διψήφιας ανάπτυξης σε συνδυασμό με ισχυρά περιθώρια κέρδους.

Παρόλα αυτά, η μετοχή υποχωρεί περίπου 6% μετά τα αποτελέσματα. Οι αποτιμήσεις αντανακλούν εδώ και καιρό μια "καθαρή ιστορία τεχνητής νοημοσύνης" και η αγορά είναι εξαιρετικά ευαίσθητη σε κάθε υπόνοια καθυστέρησης. Το σχόλιο προειδοποιεί ότι η αγορά smartphone παραμένει αδύναμη, ενώ δείχνει επίσης πόσο γρήγορα αυξάνεται το κόστος Ε&Α - η Arm αγοράζει μελλοντική ανάπτυξη της AI με κόστος τη βραχυπρόθεσμη πίεση στην κερδοφορία. Όλα αυτά σε συνδυασμό σημαίνουν ότι ακόμη και μια πολύ καλή σειρά αριθμών δεν είναι πλέον αρκετή για να τροφοδοτήσει περαιτέρω ευφορία.

Αποτελέσματα τέταρτου τριμήνου και έτους: ισχυρή ανάπτυξη, υψηλότερο κόστος

Στο τέταρτο οικονομικό τρίμηνο, η Arm κέρδισε 1,49 δισ. δολάρια, περίπου ένα πέμπτο πάνω από ένα χρόνο πριν και ελαφρώς πάνω από το μέσο του εύρους που είχε ανακοινωθεί προηγουμένως, περίπου 1,47 δισ. δολάρια. Τα έσοδα από την αδειοδότηση αυξήθηκαν κατά 29% στα 819 εκατ. δολάρια - η εταιρεία επωφελήθηκε από τα νέα σχέδια κέντρων δεδομένων, ενώ τα τσιπ πελατών υψηλής απόδοσης και η ακραία τεχνητή νοημοσύνη ενισχύθηκαν επίσης. Τα έσοδα από δικαιώματα χρήσης αυξήθηκαν κατά 11% σε 671 εκατ. δολάρια, αντανακλώντας την ισχυρή ανάπτυξη σχεδίων σε συσκευές τελικών σημείων σε όλο τον κόσμο του cloud, των άκρων και των ενσωματωμένων συσκευών.

Για το σύνολο του οικονομικού έτους 2026, τα έσοδα της Arm ανήλθαν σε 4,92 δισ. δολάρια, εκ των οποίων 2,61 δισ. δολάρια είναι δικαιώματα και 2,31 δισ. δολάρια είναι έσοδα από αδειοδότηση και άλλα έσοδα. Σε απόλυτους αριθμούς, τα κέρδη είναι αυξημένα, αλλά τα περιθώρια είναι υπό πίεση: το λειτουργικό περιθώριο κέρδους χωρίς GAAP μειώθηκε σε περίπου 43%, καθώς τα λειτουργικά έξοδα, κυρίως Ε&Α, αυξήθηκαν κατά περισσότερο από 30%. Η διοίκηση το πλαισιώνει αυτό ως μια σκόπιμη "προκαταβολική" επένδυση σε αρχιτεκτονικές γενιάς AI - αφαιρεί μερικές ποσοστιαίες μονάδες από τα περιθώρια βραχυπρόθεσμα, αλλά αναμένεται να ενισχύσει τη θέση της Arm στην επόμενη φάση του κύκλου AI.

Από πού προέρχεται η ανάπτυξη: κέντρα δεδομένων AI, άκρες και τηλέφωνα

Η δομή της ανάπτυξης είναι το κλειδί αυτής της ιστορίας. Από την πλευρά της αδειοδότησης, δύο τομείς βρίσκονται κυρίως πίσω από τους αριθμούς: τα κέντρα δεδομένων και τα τσιπ επόμενης γενιάς πελατών/ακμής. Στα κέντρα δεδομένων, η Arm έχει γίνει το de facto πρότυπο για πολλές CPU διακομιστών και εξειδικευμένους επιταχυντές - από τα δικά τους σχέδια των μεγάλων παικτών του cloud μέχρι τα τσιπ των παραδοσιακών κατασκευαστών. Οι άδειες εδώ τείνουν να μεταφράζονται σε μελλοντικά δικαιώματα με καθυστέρηση, οπότε οι σημερινοί αριθμοί αδειοδότησης είναι επίσης ένα σήμα της μελλοντικής βάσης δικαιωμάτων.

Το κομμάτι των δικαιωμάτων αρχίζει ήδη να αντικατοπτρίζει αυτή τη δυναμική: η διοίκηση αναφέρει διψήφια αύξηση στα λεγόμενα Edge AI, physical AI (embedded) και cloud AI, και κάνει λόγο για υπερδιπλασιασμό σε ετήσια βάση για τα δικαιώματα των datacenter. Με απλά λόγια - οι διακομιστές AI, οι συσκευές άκρων και άλλα έξυπνα ηλεκτρονικά συστήματα με πυρήνες Arm πωλούν σε πραγματικούς όρους και παράγουν μερίδιο για την εταιρεία από κάθε μονάδα.

Από την άλλη πλευρά, όμως, η Arm λέει ανοιχτά ότι η αγορά των smartphones είναι υποτονική και παραμένει βραχυπρόθεσμο βαρίδι. Χωρίς τη συμβολή της AI, η συνολική ανάπτυξη θα ήταν πολύ ασθενέστερη, γεγονός που καταδεικνύει πόσο έχει μετατοπιστεί το κέντρο βάρους της ιστορίας: από τον κόσμο του "Arm = κινητά" στον κόσμο του "Arm = υποδομή AI + edge", με τα κινητά να αποτελούν πλέον ένα κομμάτι και όχι ολόκληρη την εικόνα.

Σχόλιο της διοίκησης.

Η διοίκηση επαναλαμβάνει στην επιστολή προς τους μετόχους και στην κλήση ότι η Arm βρίσκεται σήμερα "στον πυρήνα της υποδομής AI" - είτε πρόκειται για διακομιστές cloud, είτε για συσκευές edge είτε για εξειδικευμένους επιταχυντές, η αρχιτεκτονική της Arm είναι παρούσα σχεδόν σε κάθε σημαντική στοίβα AI. Η θέση αυτή αποτελεί σημαντικό επιχείρημα για την εκρηκτική αύξηση των δαπανών για Ε&Α. Η εταιρεία επιταχύνει την ανάπτυξη νέων γενεών πυρήνων CPU, πλατφορμών συστημάτων και συνεργασιών με μεγάλους πελάτες σε προσαρμοσμένες λύσεις, ώστε να αυξηθεί η αξία των αδειών χρήσης και των δικαιωμάτων χρήσης στο μέλλον.

Ταυτόχρονα, η διοίκηση παρουσιάζει μακροπρόθεσμα σενάρια στην επενδυτική κοινότητα - για παράδειγμα, την πιθανότητα ότι ένα οικοσύστημα τσιπ που βασίζεται στην Arm θα μπορούσε να αποφέρει περίπου 15 δισεκατομμύρια δολάρια σε ετήσια έσοδα για τους συνεργάτες γύρω στο 2031 και ότι η ίδια η Arm θα μπορούσε τελικά να φτάσει σε κέρδη άνω των 9 δολαρίων ανά μετοχή. Αλλά είναι αρκετά ειλικρινής λέγοντας ότι πρόκειται για πρότυπες προβλέψεις με μια σειρά από παραδοχές: τον ρυθμό υιοθέτησης της τεχνητής νοημοσύνης, την εξέλιξη της αγοράς κινητών τηλεφώνων, τις ανταγωνιστικές πιέσεις και τη διαπραγματευτική δύναμη των μεγάλων πελατών.

Γιατί η μετοχή σημειώνει πτώση 6% μετά τα κέρδη

Η αντίδραση της αγοράς φαίνεται παράδοξη με την πρώτη ματιά - ισχυρή αύξηση των εσόδων, νίκη στα κέρδη, η ιστορία της τεχνητής νοημοσύνης σε πλήρη ισχύ - και όμως η μετοχή χάνει μετά τα αποτελέσματα. Αλλά αυτό έχει νόημα στο πλαίσιο του από πού ξεκίνησε η Arm. Μετά το προηγούμενο ράλι, η εταιρεία ήταν ένα από τα πιο ακριβά "ονόματα AI" στην αγορά, διαπραγματευόμενη με πολλαπλασιαστές που εμμέσως συνυπολόγιζαν μακροπρόθεσμη διψήφια έως υψηλότερη διψήφια ανάπτυξη χωρίς ορατά σκαμπανεβάσματα.

Σε μια τέτοια ρύθμιση, "απλώς" ένα πολύ καλό τρίμηνο δεν είναι πλέον αρκετό. Οι επενδυτές παρακολουθούν αυστηρά για οποιοδήποτε σημάδι αδυναμίας, και ιδού μερικά: μια αδύναμη αγορά κινητής τηλεφωνίας, ταχέως αναπτυσσόμενη Ε&Α, ελαφρώς μειούμενα λειτουργικά περιθώρια και το γεγονός ότι οι προοπτικές για τα επόμενα τρίμηνα, ενώ διατηρούν ως βάση έναν ρυθμό 20%, δεν υπόσχονται σημαντική επιτάχυνση. Ως εκ τούτου, τα αποτελέσματα ευνοούν περισσότερο την υλοποίηση των κερδών και τις προσδοκίες επαναξιολόγησης παρά την περαιτέρω κάθετη αύξηση του ρυθμού. Τα θεμελιώδη μεγέθη δεν σπάνε, αλλά τα περιθώρια απογοήτευσης φαίνονται πολύ μικρά σε μια τέτοια αποτίμηση.

Κίνδυνοι και σενάρια

Τι μπορεί να σπρώξει την ιστορία προς τα κάτω: παρατεταμένη στασιμότητα στα τηλέφωνα, πιθανή επιβράδυνση των επενδύσεων σε τεχνητή νοημοσύνη μετά το τρέχον κύμα, πίεση από μεγάλους πελάτες για την τιμολόγηση αδειών/αμοιβών και ενίσχυση των εναλλακτικών αρχιτεκτονικών. Σε ένα τέτοιο σενάριο, η ανάπτυξη μπορεί να επιστρέψει σε χαμηλά διψήφια ή μονοψήφια ποσοστά, ενώ το υψηλό κόστος Ε&Α θα κρατήσει τα περιθώρια κέρδους χαμηλότερα από ό,τι αναμένει η αγορά.

Αυτό που ενισχύει την ιστορία, από την άλλη πλευρά, είναι: πρόσθετα έτη αύξησης των εσόδων κατά τουλάχιστον 20%, συνεχής ενίσχυση των δικαιωμάτων για datacenter, η ικανότητα αύξησης της μέσης αξίας των αδειών χρήσης με πελάτες AI και η επιστροφή της σταθερής ανάπτυξης σε τμήματα πελατών λόγω των δυνατοτήτων AI σε PC και κινητά. Σε ένα τέτοιο περιβάλλον, οι τρέχουσες επενδύσεις ανάπτυξης θα αρχίσουν να επιστρέφουν και οι σημερινές αποτιμήσεις θα φαίνονται λιγότερο υπερβολικές.