Η Realty Income μπήκε πολύ δυναμικά στο 2026: τα καθαρά κέρδη ανά μετοχή αυξήθηκαν στα 0,33 δολάρια, τα βασικά AFFO ανά μετοχή αυξήθηκαν κατά 6,6% στα 1,13 δολάρια και η εταιρεία επένδυσε 2,8 δισ. δολάρια κατά το πρώτο τρίμηνο (2,62 δισ. δολάρια σύμφωνα με το ποσοστό Pro-Rata) με αρχική ταμειακή απόδοση περίπου 7,1%. Το χαρτοφυλάκιο τα πηγαίνει καλά - η πληρότητα παραμένει στο 98,9%, με τις εκδόσεις να επιτυγχάνουν επαναπρόσληψη ενοικίου της Realty Income 103,4% και αύξηση των εσόδων ενοικίασης ίδιου καταστήματος κατά 0,8%.

Αυτό από μόνο του θα ήταν αρκετό για ένα "σταθερό μερισματικό τρίμηνο", αλλά αυτό που είναι πιο σημαντικό είναι τι συμβαίνει σε επίπεδο κεφαλαιακής δομής και μοντέλου ανάπτυξης. Η εταιρεία αναβαθμίζει την πλατφόρμα ιδιωτικών κεφαλαίων της: έχει συνεργασίες με την Apollo και την GIC, έχει κλείσει μια επένδυση JV ύψους 1 δισ. δολαρίων με την Apollo σε 492 ακίνητα λιανικής, έχει αυξήσει τον επενδυτικό της στόχο για το 2026 από 8,0 δισ. δολάρια σε 9,5 δισ. δολάρια και έχει μετακινήσει την εκτίμηση του φετινού AFFO ανά μετοχή στο εύρος 4,41-4,44 δολάρια (αύξηση 3,0%-3,7%). Για τον μερισματικό επενδυτή, αυτό είναι ένα σαφές μήνυμα ότι η Realty Income επιδιώκει να αξιοποιήσει το μέγεθός της για να αποκτήσει ακόμη φθηνότερες και μεγαλύτερες ευκαιρίες για ενδιαφέρουσες καθαρές μισθώσεις σε όλες τις ΗΠΑ και την Ευρώπη.

Αποτελέσματα 1ου τριμήνου 2026: AFFO, FFO, κέρδη και μερίσματα

Για το 1ο τρίμηνο του 2026, η Realty Income $O κέρδισε 1,55 δισ. δολάρια, από 1,38 δισ. δολάρια πριν από ένα χρόνο (αύξηση περίπου 12%). Τα καθαρά κέρδη για τους μετόχους ήταν 311,8 εκατ. δολάρια ή 0,33 δολάρια ανά μετοχή, έναντι 0,28 δολαρίων την ίδια περίοδο του 2025. Τα FFO ανά μετοχή ήταν 1,06 δολάρια, τα κανονικοποιημένα FFO ήταν 1,07 δολάρια και τα AFFO ανά μετοχή ήταν 1,13 δολάρια, με τα AFFO να είναι αυξημένα κατά 6,6% σε ετήσια βάση (από 1,06 δολάρια). Το AFFO είναι μια βασική μέτρηση για REITs όπως η Realty Income, επειδή δείχνει την ικανότητα ασφαλούς κάλυψης των μερισμάτων και χρηματοδότησης της ανάπτυξης.

Εν τω μεταξύ, το μέρισμα συνεχίζει να αυξάνεται με "μηνιαίο" ρυθμό: για το α' τρίμηνο του 2026, η εταιρεία ανακοίνωσε την 114η συνεχή τριμηνιαία αύξηση του μερίσματος (και 134η από το 1994), με ετήσιο ποσό 3,246 δολάρια ανά μετοχή. Τα μηνιαία μερίσματα που καταβλήθηκαν ήταν 0,810 δολάρια ανά μετοχή το τρίμηνο, αυξημένα κατά 1,8% από τα 0,796 δολάρια το α' τρίμηνο του 2025, και αντιπροσωπεύουν περίπου το 71,7% των AFFO ανά μετοχή - οπότε ο δείκτης πληρωμών παραμένει άνετος, με περιθώρια περαιτέρω αύξησης.

Χαρτοφυλάκιο και δραστηριότητες

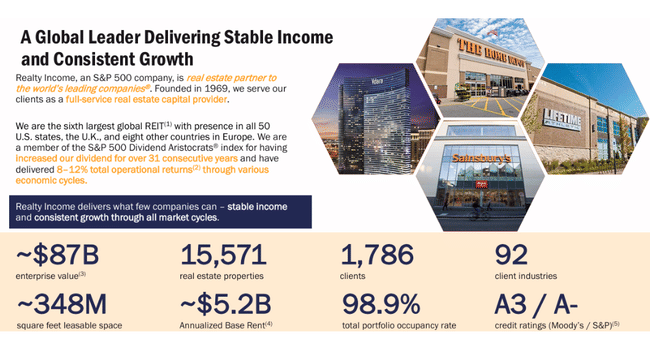

Η Realty Income $O κατείχε ή είχε συμφέροντα σε 15.571 ακίνητα με 1.786 ενοικιαστές σε 92 τομείς στο τέλος Μαρτίου 2026, με μέση εναπομένουσα διάρκεια μίσθωσης περίπου 8,7 έτη. Η πληρότητα του χαρτοφυλακίου ήταν 98,9%, ίδια με το τέλος του 2025 και πάνω από το επίπεδο του πρώτου τριμήνου του 2025, 98,5%, με μόνο 172 ακίνητα κενά ή προς πώληση.

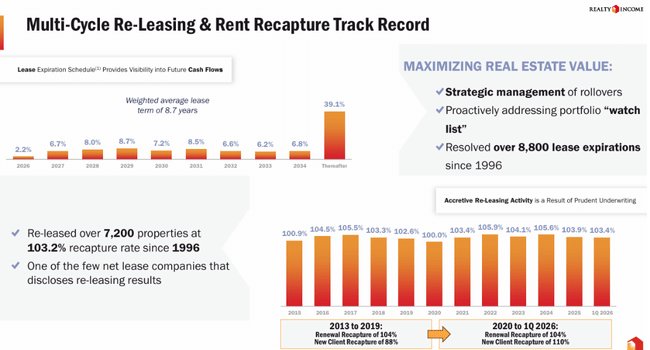

Κατά τη διάρκεια του τριμήνου, οι λήξεις περιλάμβαναν 320 μισθώσεις. 220 μονάδες επαναμισθώθηκαν στον αρχικό ενοικιαστή, 23 σε νέο ενοικιαστή και 78 ακίνητα πωλήθηκαν κενά. Τα νέα ετήσια ενοίκια των μονάδων που επαναμισθώθηκαν ήταν 73,3 εκατ. δολάρια σε σύγκριση με τα προηγούμενα 70,9 εκατ. δολάρια, δηλαδή ανακτήθηκαν τα ενοίκια σε ποσοστό 103,4% - έτσι η Realty Income όχι μόνο διατηρεί αλλά και αυξάνει ελαφρώς τα ενοίκια των ακινήτων που επαναμισθώθηκαν.

Τα έσοδα από τα ενοίκια του ίδιου καταστήματος, τα οποία υπολογίζονται σε 14.738 ακίνητα σε σταθερό νόμισμα, αυξήθηκαν κατά 0,8% (1,193 δισ. δολάρια έναντι 1,183 δισ. δολαρίων). Αυτό είναι ένα "φυσιολογικό" ποσοστό για ένα REIT αυτού του τύπου- η κύρια αύξηση των AFFO προέρχεται από τη διαφορά μεταξύ του κόστους κεφαλαίου και των νέων επενδυτικών εσόδων και όχι από την αύξηση των ενοικίων στο υπάρχον χαρτοφυλάκιο.

Επενδύσεις και ανάπτυξη: ΗΠΑ, Ευρώπη, συνεργασίες

Το α' τρίμηνο του 2026 ήταν πολυάσχολο όσον αφορά την κατανομή κεφαλαίων. Η Realty Income επένδυσε συνολικά 2,77 δισ. δολάρια (2,62 δισ. δολάρια σε αναλογική βάση) με αρχική μέση ταμειακή απόδοση 7,1% και σταθμισμένη μέση διάρκεια μίσθωσης περίπου 6,5 έτη.

Δομή της επένδυσης:

Εξαγορές ακινήτων ύψους 1,58 δισ. δολαρίων (1,43 δισ. δολάρια Pro-Rata) με αρχική ταμειακή απόδοση 6,7% και σταθμισμένη μέση διάρκεια μίσθωσης 8,3 έτη.

Αναπτυξιακά έργα $155,8 εκατ. ($155,2 εκατ. Pro-Rata) με αρχική ταμειακή απόδοση 7,4% και μέση διάρκεια μίσθωσης 12,4 έτη.

Άλλες επενδύσεις (δάνεια και χρηματοδότηση κατασκευών) 1,03 δισεκατομμύρια δολάρια (όλα Pro-Rata) με αρχική ταμειακή απόδοση 7,8% και μέση διάρκεια 3,5 έτη.

Περίπου το 64% των νέων ενοικιαστών με βάση την ταμειακή απόδοση είναι λιανικής, το 34% βιομηχανικής και το 2,5% άλλων τύπων, με περίπου το 41% των νέων ενοικιαστών να χαρακτηρίζονται ως επενδυτικής βαθμίδας. Γεωγραφικά, 1,33 δισ. δολάρια επενδύθηκαν στις ΗΠΑ (ταμειακή απόδοση 7,3%) και 1,29 δισ. δολάρια στην Ευρώπη (7,0%), όπου η Realty Income συνεχίζει να επεκτείνει την παρουσία της.

Η μεγάλη είδηση είναι μια στρατηγική επένδυση ύψους 1 δισ. δολαρίων από την Apollo - για ένα ποσοστό 49% σε μια νεοσύστατη κοινοπραξία με χαρτοφυλάκιο 492 ακινήτων λιανικής πώλησης. Προσθέστε σε αυτό την προαναγγελθείσα συνεργασία με την GIC και το Core Plus Fund στις ΗΠΑ, η οποία είδε την άντληση κεφαλαίων τρίτων κατά τη διάρκεια του τριμήνου και τη μείωση του ποσοστού ιδιοκτησίας της Realty Income σε 38,5% (από τον Ιανουάριο) και στη συνέχεια σε 26,8% (από τον Απρίλιο του 2026). Στην πράξη, αυτό σημαίνει ότι η εταιρεία διατηρεί ένα μέρος της οικονομίας των ακινήτων, αλλά χρηματοδοτεί όλο και περισσότερο την ανάπτυξη μέσω κεφαλαίων εξωτερικών επενδυτών.

Κεφάλαιο, χρέος και ρευστότητα

Η Realty Income διατηρεί πολύ σταθερή ρευστότητα - στις 31 Μαρτίου 2026, η εταιρεία είχε περίπου 3,9 δισεκατομμύρια δολάρια διαθέσιμης ρευστότητας σε Pro-Rata βάση: 388 εκατομμύρια δολάρια σε μετρητά, 2,71 δισεκατομμύρια δολάρια μη αναληφθέντος δυναμικού στις ανακυκλούμενες πιστωτικές διευκολύνσεις και 1,22 δισεκατομμύρια δολάρια από ανοικτές αλλά εκκρεμείς πωλήσεις μετοχών ATM forward, αφαιρουμένων των 415 εκατομμυρίων δολαρίων εμπορικών χρεογράφων.

Τον Απρίλιο του 2026, η εταιρεία εξέδωσε 800 εκατ. δολάρια ανώτερων μη εξασφαλισμένων ομολόγων με κουπόνι 4,75% και λήξη το 2033- χρησιμοποιώντας μια διασταυρούμενη συναλλαγματική ισοτιμία 500 εκατ. δολαρίων, μετέτρεψε μέρος των εσόδων σε ευρώ, επιτυγχάνοντας πραγματική απόδοση σε ευρώ περίπου 4,07% και κουπόνι 3,81%. Σε συνδυασμένη βάση, αυτό μεταφράζεται σε κουπόνι περίπου 4,16% και αποτελεσματικό YTM 4,44%, το οποίο σε απόδοση 7,1% σε μετρητά για νέες επενδύσεις εξακολουθεί να είναι ένα αξιοπρεπές περιθώριο.

Τον Μάρτιο του 2026 η Realty Income εξασφάλισε επίσης ένα μη εξασφαλισμένο μακροπρόθεσμο δάνειο ύψους 693,9 εκατ. δολαρίων με λήξη το 2036 με σταθερό επιτόκιο 4,91% και μετακύλισε και πάλι ένα μέρος σε ευρώ μέσω swap, οπότε το μικτό επιτόκιο δανεισμού είναι περίπου 4,34%.

Σχόλιο του διευθύνοντος συμβούλου

Ο Sumit Roy χαρακτηρίζει τα αποτελέσματα ως επιβεβαίωση της "δύναμης και της ανθεκτικότητας της παγκόσμιας επενδυτικής και λειτουργικής πλατφόρμας της Realty Income". Η έμφαση που δίνει είναι λιγότερο στους ίδιους τους τριμηνιαίους αριθμούς και περισσότερο στη στρατηγική: στόχος είναι η διαφοροποίηση των πηγών μόνιμου κεφαλαίου μακριά από τις δημόσιες αγορές μετοχών μέσω ιδιωτικών δομών - ταμείων, κοινοπραξιών και πλατφορμών όπως η Managed Insurance και η Retirement Annuity.

Σύμφωνα με τον Roy, είναι οι συνεργασίες με την Apollo και την GIC, μαζί με το κεφάλαιο "ακρογωνιαίου λίθου" ύψους 1,7 δισ. δολαρίων για το ταμείο U.S. Core Plus, που αντιπροσωπεύουν μια θεμελιώδη αλλαγή στον τρόπο με τον οποίο η Realty Income χρηματοδοτεί την ανάπτυξη. Επιτρέπει στην εταιρεία να κλιμακώσει την επενδυτική δραστηριότητα με την υποστήριξη "βαθιών και σταθερών θυλάκων κεφαλαίου", αυξάνοντας τις αποδόσεις για τους υφιστάμενους μετόχους και διευρύνοντας το φάσμα των ευκαιριών καθαρής μίσθωσης που μπορεί να αξιοποιήσει - τόσο στις ΗΠΑ όσο και στην Ευρώπη και σε άλλες περιοχές.

Οι προοπτικές για το 2026 και γιατί η μετοχή μπορεί να δέχεται πιέσεις παρά τα αξιοπρεπή νούμερα

Η Realty Income αύξησε τις προβλέψεις της για τον όγκο των επενδύσεων του 2026 στα 9,5 δισ. δολάρια (από 8 δισ. δολάρια) και αύξησε επίσης το εύρος των AFFO ανά μετοχή στα 4,41-4,44 δολάρια (από 4,38-4,42 δολάρια), υποδηλώνοντας αύξηση των AFFO ανά μετοχή κατά περίπου 3,0%-3,7% φέτος. Η αύξηση των ενοικίων των ίδιων καταστημάτων αναμένεται να είναι 1,0-1,3%, η πληρότητα αναμένεται να παραμείνει γύρω στο 98,5%, τα ταμειακά διαθέσιμα G&A αναμένεται να είναι 20-23 bps της ακαθάριστης αξίας του ενεργητικού και τα έξοδα ακινήτων γύρω στο 1,5% των εσόδων.

Από τη σκοπιά της μετοχής, πρόκειται για μια τυπική εικόνα "σταθερής αλλά όχι ραγδαίας" μερισματικής ανάπτυξης: το AFFO αυξάνεται σε χαμηλές μονάδες, το μέρισμα είναι περίπου 3-4% ετησίως, η ασφάλεια είναι υψηλή, αλλά δεν περιμένετε κάποια δραματική εκτίναξη της ανάπτυξης. Έτσι, σε ένα περιβάλλον υψηλότερων επιτοκίων, όπου η αγορά ωθεί μερικές φορές τα REITs προς τα κάτω για σύγκριση με τα ομόλογα, ακόμη και μια πολύ σταθερή έκθεση μπορεί να οδηγήσει σε μια χλιαρή ή μικτή αντίδραση των τιμών - ειδικά εάν ορισμένοι επενδυτές ήλπιζαν σε υψηλότερο ρυθμό αύξησης του AFFO ανά μετοχή.