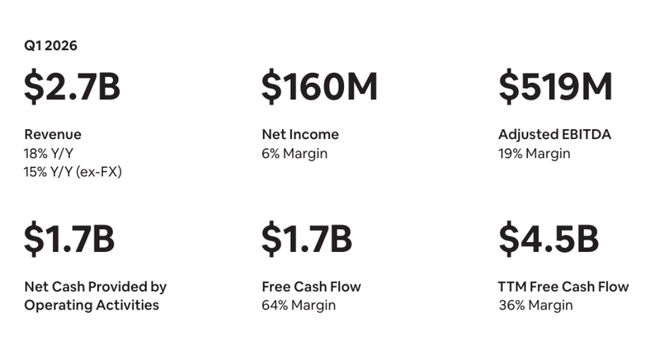

Η Airbnb ξεκίνησε το 2026 ακριβώς όπως ήθελε η αγορά: τα έσοδα αυξήθηκαν κατά 18% στα 2,7 δισεκατομμύρια δολάρια, η ακαθάριστη αξία κρατήσεων αυξήθηκε κατά 19% στα 29,2 δισεκατομμύρια δολάρια και οι κρατήσεις διανυκτερεύσεων και θέσεων αυξήθηκαν κατά 9% παρά τις υψηλότερες ακυρώσεις λόγω της κατάστασης στη Μέση Ανατολή. Τα καθαρά κέρδη ήταν 160 εκατομμύρια δολάρια (καθαρό περιθώριο 6%), το προσαρμοσμένο EBITDA εκτοξεύτηκε στα 519 εκατομμύρια δολάρια (περιθώριο 19%) και οι ελεύθερες ταμειακές ροές ύψους 1,7 δισεκατομμυρίων δολαρίων συνεπάγονται ένα απίστευτο περιθώριο FCF 64% στο τρίμηνο και 36% σε βάση 12 μηνών (4,5 δισεκατομμύρια δολάρια).

Το πιο σημαντικό είναι ότι η εταιρεία βλέπει επιτάχυνση εκεί που την χρειάζεται: οι διανυκτερεύσεις που κλείνονται στην εφαρμογή έχουν αυξηθεί κατά 22% και αντιπροσωπεύουν ήδη το 63% όλων των διανυκτερεύσεων, οι πρώτοι επισκέπτες που μπορούν να κάνουν κράτηση έχουν προσθέσει 10% (το μεγαλύτερο ποσοστό από τις αρχές του 2022) και οι αναπτυσσόμενες αγορές, όπως η Ινδία και η Βραζιλία, αναπτύσσονται δύο φορές ταχύτερα από τη βασική επιχείρηση.

Αποτελέσματα 1ου τριμήνου 2026: αύξηση εσόδων, κερδών και ταμειακών ροών

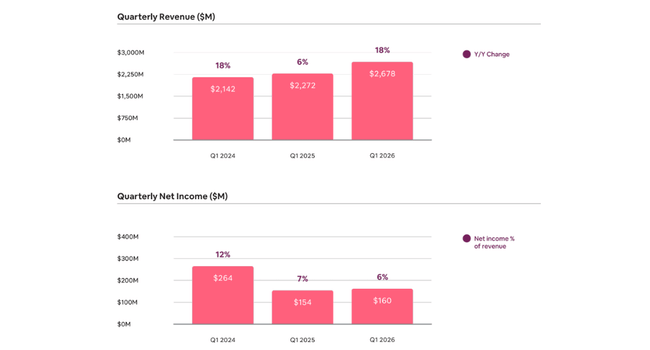

Τα έσοδα ύψους 2,7 δισ. δολαρίων συνεπάγονται αύξηση 18% σε ετήσια βάση (15% σε σταθερό νόμισμα) και βρίσκονται πάνω από το ανώτατο όριο του αρχικού εύρους που υπολόγιζε η εταιρεία μετά το 4ο τρίμηνο. Ο οδηγός είναι ένας συνδυασμός αύξησης του όγκου (Νύχτες και θέσεις +9%) και υψηλότερης μέσης τιμολόγησης (ADR $187, +9% σε ετήσια βάση), με περίπου το ήμισυ της αύξησης των ADR να οφείλεται στην επίδραση του συναλλαγματικού ισοζυγίου και το άλλο στην καθαρή υψηλότερη τιμολόγηση σε όλες τις περιοχές.

Τα καθαρά κέρδη ύψους 160 εκατ. δολαρίων είναι ελαφρώς υψηλότερα από πέρυσι, και το περιθώριο 6% αντανακλά ένα μείγμα έκτακτων στοιχείων: το θετικό είναι κέρδος 70 εκατ. δολαρίων περίπου από την πώληση μεριδίου σε ιδιωτική εταιρεία, και το αρνητικό είναι μείωση αναβαλλόμενων φορολογικών απαιτήσεων ύψους 70 εκατ. δολαρίων περίπου λόγω των αλλαγών στον εταιρικό φόρο AMT των ΗΠΑ. Το προσαρμοσμένο EBITDA των 519 εκατ. ευρώ (+24% σε ετήσια βάση) συνεπάγεται βελτίωση του περιθωρίου κέρδους στο 19% από 18%, ακόμη και όταν η εταιρεία συνεχίζει να επενδύει στο μάρκετινγκ και την ανάπτυξη.

Οι ελεύθερες ταμειακές ροές ύψους 1,7 δισ. δολαρίων στο τρίμηνο (περιθώριο 64%) οφείλονται εν μέρει στην εποχικότητα - η Airbnb παραδοσιακά εισπράττει μετρητά εκ των προτέρων και τα έσοδα και τα έξοδα κατανέμονται στους επόμενους μήνες - αλλά εξακολουθεί να είναι ένα σημαντικό μήνυμα προς τους επενδυτές: η επιχείρηση παράγει μετρητά σε μεγάλες ποσότητες, γεγονός που δημιουργεί χώρο για επαναγορές, επενδύσεις AI και πιθανές εξαγορές και συγχωνεύσεις. Σε TTM βάση, το FCF είναι 4,5 δισεκατομμύρια δολάρια (περιθώριο 36%), καθιστώντας την Airbnb μία από τις πιο "πλούσιες σε μετρητά" πλατφόρμες στον ταξιδιωτικό τομέα.

Επιχειρηματική δυναμική: GBV, διανυκτερεύσεις, εφαρμογή και γεωγραφικά μίγματα

Η Ακαθάριστη Αξία Κρατήσεων ύψους $29,2 δισ. αυξάνεται με ρυθμό 19% (13% εκτός FX). Χωρίς τον αντίκτυπο της σύγκρουσης στη Μέση Ανατολή, η αύξηση των Νυχτών και των Κρατήσεων Θέσεων θα ήταν περίπου 10% αντί για 9%, μια μικρή επιτάχυνση από πέρυσι.

Η δομή είναι σημαντική:

Διανυκτερεύσεις μέσω εφαρμογής +22% σε ετήσια βάση, 63% του συνόλου των διανυκτερεύσεων (58% πριν από ένα χρόνο).

κρατήσεις για πρώτη φορά +10% (το υψηλότερο ποσοστό από τις αρχές του 2022)

Οι αγορές επέκτασης (Βραζιλία, Ινδία, άλλες) αυξάνουν τις διανυκτερεύσεις προέλευσης με περίπου διπλάσιο ρυθμό από τις βασικές αγορές

Σε περιφερειακό επίπεδο:

Βόρεια Αμερική: αύξηση διανυκτερεύσεων σε υψηλό μονοψήφιο ποσοστό, ADR +7% (μείγμα προς μικρότερες διαμονές, ολόκληρα σπίτια και μεγαλύτερη χωρητικότητα)

ΕΜΕΑ: μεσαίο μονοψήφιο ποσοστό αύξησης των διανυκτερεύσεων, ADR +15% (4% εκτός συναλλαγματικών ισοτιμιών), ελαφρώς υψηλότερες ακυρώσεις λόγω Μέσης Ανατολής

Λατινική Αμερική: αύξηση των διανυκτερεύσεων σε υψηλά δεκάρια επίπεδα, ADR +10% (3% εκτός ΔΞ), διανυκτερεύσεις προέλευσης Βραζιλίας >20% για τρίτο συνεχόμενο τρίμηνο

Ασία-Ειρηνικός: αύξηση των διανυκτερεύσεων σε υψηλά δεκάρια, ADR +6% (2% εκτός ΔΞ), διανυκτερεύσεις προέλευσης Ινδίας +50% για δεύτερο συνεχόμενο τρίμηνο, κρατήσεις για πρώτη φορά +75%.

Το τεκμαρτό ποσοστό αποδοχής (έσοδα/GBV) είναι 9,2%, σχεδόν το ίδιο με το 9,3% πριν από ένα χρόνο. Το ποσοστό απορρόφησης επηρεάζεται τόσο από το συναλλαγματικό ισοζύγιο όσο και από την εφαρμογή του προγράμματος "Reserve Now, Pay Later", το οποίο μετατοπίζει το χρόνο μεταξύ της κράτησης και της πραγματικής διαμονής, και συνεπώς υπολογίζει τα έσοδα έναντι του GBV.

Προϊόν, υπηρεσία και τεχνητή νοημοσύνη: γιατί η ανάπτυξη δεν αφορά μόνο την τιμή

Η Airbnb $ABNB επωφελείται σαφώς από αυτό:

Το "Reserve Now, Pay Later" αντιπροσωπεύει τώρα περίπου το 20% του παγκόσμιου GBV - οι επισκέπτες κάνουν περισσότερες και μεγαλύτερες κρατήσεις εκ των προτέρων όταν δεν χρειάζεται να πληρώσουν τα πάντα αμέσως.

Το "Reserve Now, Pay Later" μετατοπίζει επίσης το μείγμα προς υψηλότερες ADR και μεγαλύτερες διαμονές, γεγονός που οδηγεί στην αύξηση του GBV και των εσόδων.

Από την πλευρά των επισκεπτών, η εταιρεία απλοποιεί τα εργαλεία τιμολόγησης (δυναμική τιμολόγηση βάσει της ζήτησης και της εποχικότητας) και το onboarding για νέους οικοδεσπότες - ο στόχος είναι να αυξηθεί ταχύτερα η προσφορά σε τοποθεσίες όπου υπάρχει ζήτηση. Από την πλευρά της προσφοράς, προσθέτει επίσης υπηρεσίες και εμπειρίες: οι πιλοτικές εφαρμογές των νέων "Services" και Experiences δείχνουν ότι περίπου το ένα τέταρτο των νέων επισκεπτών που ξεκινούν με μια εμπειρία θα κάνουν κράτηση για ένα ακίνητο ή μια υπηρεσία εντός 90 ημερών. Αυτό καθιστά αυτά τα προϊόντα ένα κανάλι εκκίνησης προς τον πυρήνα της πλατφόρμας.

Ταυτόχρονα, η Airbnb προσθέτει ξενοδοχεία: ο πιλότος μπουτίκ και ανεξάρτητων ξενοδοχείων επεκτείνεται και σε άλλες αγορές, ιδίως εκεί όπου η προσφορά κατοικιών περιορίζεται από τη νομοθεσία ή την υψηλή ζήτηση. Μια σημαντική λεπτομέρεια: περίπου το 55% των επισκεπτών που κλείνουν ξενοδοχείο στην Airbnb επιστρέφουν μέσα σε ένα χρόνο για να κλείσουν σπίτι. Αυτό σημαίνει ότι τα ξενοδοχεία δεν αποτελούν "κανιβαλισμό" αλλά ένα ακόμη σημείο εισόδου στο οικοσύστημα.

Εν τω μεταξύ, η τεχνητή νοημοσύνη γίνεται η ουσία της εκτέλεσης:

Περίπου το 60% του κώδικα συν-γράφεται από την ΤΝ

Πάνω από το 40% των ερωτημάτων υποστήριξης πελατών επιλύονται από την AI χωρίς άνθρωπο (έναντι ~33% το 4ο τρίμηνο του 2025)

μείωση του κόστους ανά κράτηση κατά ~10% σε ετήσια βάση - και η εταιρεία αναμένει ότι η τάση αυτή θα συνεχιστεί

Συνεργασίες και μεγάλα γεγονότα: η Delta, οι Ολυμπιακοί Αγώνες και το Παγκόσμιο Κύπελλο

Διευρυμένη συνεργασία με τη Delta - οι επισκέπτες μπορούν να κερδίζουν μίλια όχι μόνο για διαμονή σε σπίτι, αλλά πλέον και για Εμπειρίες και Υπηρεσίες, με τις Εμπειρίες και τις Υπηρεσίες να κερδίζουν συχνά περισσότερα μίλια ανά δολάριο από ό,τι τα καταλύματα. Αυτό ενθαρρύνει τις διασταυρούμενες πωλήσεις και αυξάνει την αξία των πελατών.

Οι μεγάλες εκδηλώσεις χρησιμεύουν ως μοχλός ανάπτυξης:

Χειμερινοί Ολυμπιακοί Αγώνες Μιλάνο και Κορτίνα 2026: περίπου 200 χιλιάδες επισκέπτες μέσω της Airbnb, +30% προσφορά στις περιοχές υποδοχής, περίπου ένα δισεκατομμύριο εντυπώσεις μέσω παγκόσμιων και τοπικών εκστρατειών και δεκάδες συναντήσεις με πολιτικούς και πόλεις.

Παγκόσμιο Κύπελλο FIFA 2026: η εταιρεία αναμένει το μεγαλύτερο γεγονός στην ιστορία της πλατφόρμας - ήδη περισσότερα από 100k νέα σπίτια σε 16 πόλεις υποδοχής έχουν εγγραφεί για πρώτη φορά μόνο για το πρωτάθλημα.

Οι προοπτικές για το 2026 και γιατί η μετοχή σημειώνει άνοδο 1,4% μετά τα αποτελέσματα

Για το 2ο τρίμηνο του 2026, η Airbnb προβλέπει έσοδα ύψους 3,54-3,60 δισ. δολαρίων, που συνεπάγεται ανάπτυξη 14-16% σε ετήσια βάση (περίπου 3 ποσοστιαίες μονάδες FX tailwind). Η εταιρεία αναμένει ότι ο GBV θα αυξηθεί σε "χαμηλό διψήφιο ποσοστό" - λόγω τόσο της συνεχιζόμενης αύξησης των Διανυκτερεύσεων και των Θέσεων όσο και της ελαφρώς υψηλότερης ADR. Η αύξηση των Νυχτερινών θα επιβραδυνθεί λίγο σε σχέση με το 1ο τρίμηνο λόγω της αρνητικής επίπτωσης της Μέσης Ανατολής κατά 100 μ.β. περίπου, αλλά το προσαρμοσμένο EBITDA και τα περιθώρια κέρδους θα είναι αμφότερα αυξημένα σε ετήσια βάση.

Για το πλήρες έτος 2026, η διοίκηση αυξάνει τις κατευθυντήριες γραμμές: αναμένει ότι η αύξηση των εσόδων θα "επιταχυνθεί σε χαμηλά έως μεσαία δεκαπεντάρια" και το περιθώριο προσαρμοσμένου EBITDA θα είναι τουλάχιστον 35%. Λέει επίσης ότι θα συνεχίσει να επενδύει σε αποτελεσματικό μάρκετινγκ, διεθνή επέκταση και ΤΝ - δηλαδή να διατηρήσει μια ισορροπία μεταξύ ανάπτυξης και κερδοφορίας, αλλά χωρίς να επιστρέψει στην "ανάπτυξη με οποιοδήποτε κόστος".

Η μετοχή ανταποκρίνεται σε αυτό με μια μέτρια άνοδο (περίπου 1,4%), καθώς η αγορά το πήρε:

κέρδη πάνω από το ανώτερο άκρο του εύρους

καλύτερη από την αναμενόμενη αύξηση του GBV

βελτίωση των περιθωρίων και πολύ ισχυρό FCF

και, το σημαντικότερο, αυξημένες προβλέψεις για τα έσοδα και την αύξηση του περιθωρίου κέρδους για το σύνολο του έτους.

Ταυτόχρονα, δεν υπάρχουν "κόκκινες σημαίες": οι ακυρώσεις λόγω Μέσης Ανατολής είναι υπό διαχείριση, το ποσοστό αποδοχής είναι σταθερό, και ενώ η εταιρεία απλοποιεί τη δομή των τελών (μετακινώντας ορισμένους οικοδεσπότες σε ένα ενιαίο τέλος υπηρεσιών 15,5%), το κάνει με τρόπο που οι οικοδεσπότες διατηρούν τα καθαρά κέρδη και οι επισκέπτες βλέπουν διαφανώς την πλήρη τιμή.