Η Micron ποντάρει 250 δισεκατομμύρια δολάρια σε αμερικανικά εργοστάσια. Γιατί εξασφαλίζει πόρους για το μέλλον;

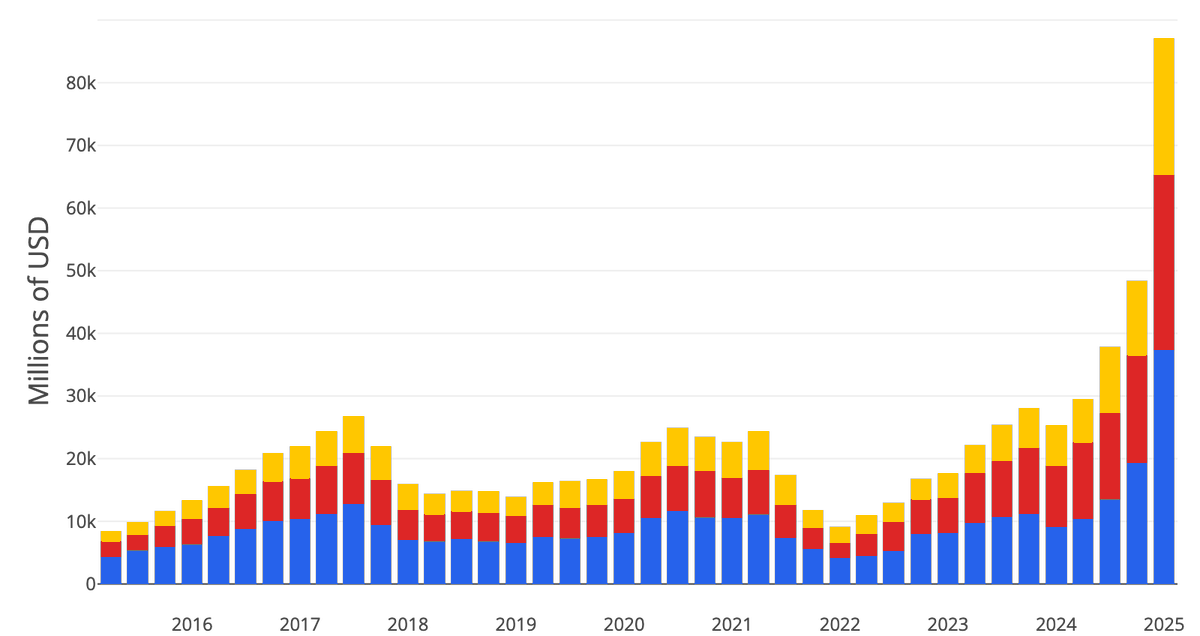

Η Micron ανακοίνωσε χθες ότι αυξάνει το επενδυτικό της πλάνο στις ΗΠΑ σε πάνω από 250 δισεκατομμύρια δολάρια μέχρι το 2035. 50 δισεκατομμύρια παραπάνω από ό,τι υποσχόταν η εταιρεία τον περασμένο Ιούνιο. Και εκείνη η υπόσχεση του Ιουνίου ήταν από μόνη της 30 δισεκατομμύρια υψηλότερη από το αρχικό πλάνο της εταιρείας.

Μέσα σε έναν χρόνο τα νούμερα αυξήθηκαν κατά δεκάδες δισεκατομμύρια τρεις φορές στη σειρά.

Η μετοχή αντέδρασε στην είδηση με άλμα πάνω από 7% και από την αρχή του έτους η $MU είναι στο +214%. Η αγορά απλά το πιστεύει. Το ερώτημα είναι αν έχει δίκιο.

Οι μνήμες έχουν κοντή μνήμη

Ο κλάδος των μνημών είναι ένας από τους πιο κυκλικούς σε ολόκληρο τον τεχνολογικό τομέα. Κάθε φορά που έρχεται μια περίοδος ενθουσιασμού, είτε ήταν η έκρηξη των PC τη δεκαετία του '90, η φρενίτιδα του ίντερνετ γύρω στο 2000, είτε η εποχή των smartphones μετά το 2010, οι κατασκευαστές DRAM και NAND εξαπολύουν μαζικές επενδύσεις σε νέα εργοστάσια. Η παραγωγική ικανότητα πολλαπλασιάζεται μέσα σε λίγα χρόνια.

Και μετά έρχεται η προσγείωση, η ζήτηση επιβραδύνεται, αλλά η προσφορά παραμένει ίδια. Οι τιμές των τσιπ καταρρέουν κατά δεκάδες τοις εκατό και τα περιθώρια κέρδους εξαφανίζονται. Η Micron το έχει ζήσει επανειλημμένα. Το 2008 η εταιρεία είχε ζημιές, το 2019 οι τιμές DRAM έπεσαν στο μισό και τα κέρδη εξανεμίστηκαν σχεδόν αμέσως.

Η διαφορά σε σχέση με τους προηγούμενους κύκλους είναι ότι αυτή τη φορά ο κινητήριος μοχλός δεν είναι τα καταναλωτικά ηλεκτρονικά, αλλά τα κέντρα δεδομένων για την τεχνητή νοημοσύνη.

Η Micron θέλει να παράγει στις ΗΠΑ το 40% των DRAM της και μέρος του σχεδίου είναι ένα νέο εργοστάσιο στο Clay της Νέας Υόρκης, όπου η εταιρεία μόλις έριξε τα πρώτα μπετά – ένα τρίμηνο νωρίτερα από το προγραμματισμένο. Σε αυτό προστίθενται τρία δισεκατομμύρια δολάρια στην εφοδιαστική αλυσίδα, εκ των οποίων μισό δισεκατομμύριο στο εργοστάσιο πυριτίου της GlobalWafers στο Τέξας, υποστηριζόμενο από δεκαετές συμβόλαιο προμήθειας.

Τι σημαίνει αυτό για την αποτίμηση

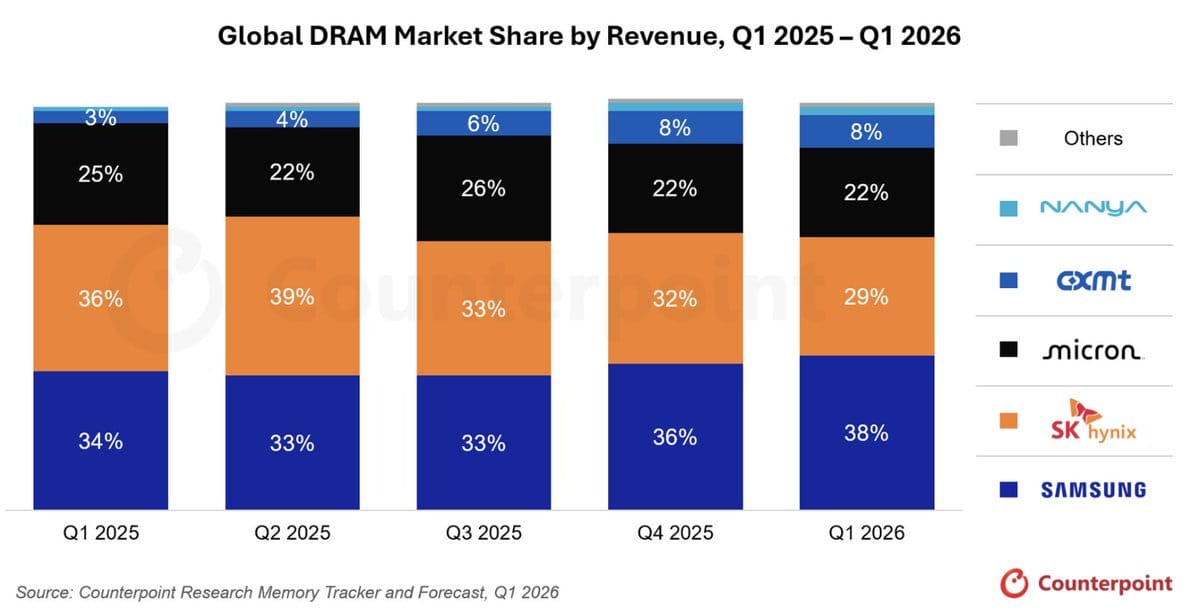

Η Micron διαπραγματεύεται σήμερα στο κύμα της ευφορίας για την ΤΝ, παρόμοια με τη Nvidia $NVDA ή τη Broadcom $AVGO. Σύμφωνα με την εταιρεία, οι πελάτες είχαν ήδη κάνει προπαραγγελίες μνημών αξίας 22 δισεκατομμυρίων δολαρίων από πέρυσι. Αυτό είναι ένα εξαιρετικά ισχυρό νούμερο και δείχνει ότι η ζήτηση για μνήμες HBM για επιταχυντές ΤΝ κυριολεκτικά σπάει ρεκόρ. Η Micron είναι ένας από τους βασικούς προμηθευτές της Nvidia και χωρίς τα τσιπ της, οι νέες γενιές διακομιστών ΤΝ απλά δεν θα μπορούσαν να στηθούν.

Ωστόσο, επενδύσεις ύψους ενός τέταρτου του τρισεκατομμυρίου δολαρίων απλωμένες μέχρι το 2035 συνεπάγονται τεράστιες κεφαλαιουχικές δαπάνες που θα πιέζουν τις ελεύθερες ταμειακές ροές για χρόνια. Η εταιρεία ποντάρει ότι η ζήτηση για μνήμες ΤΝ θα αυξάνεται ταχύτερα από όσο θα καταφέρνει να χτίζει νέα παραγωγική ικανότητα. Αν αυτό επιβεβαιωθεί, η Micron μπορεί να έχει κέρδη για πολύ καιρό ακόμα – υψηλές τιμές τσιπ με περιορισμένη προσφορά είναι ακριβώς αυτό που κάνει τον κλάδο των μνημών εξαιρετικά επικερδή. Αν όμως ο κύκλος των επενδύσεων στην ΤΝ επιβραδυνθεί πριν αυτή η παραγωγική ικανότητα τεθεί σε πλήρη λειτουργία, η Micron θα αντιμετωπίσει το κλασικό σενάριο: νέα παραγωγή ξεκινά όταν η ζήτηση ήδη ψυχραίνεται, οι τιμές πέφτουν και τα περιθώρια κέρδους καταρρέουν όπως σε προηγούμενους κύκλους.

Επιπλέον, η τρέχουσα αποτίμηση έχει ήδη ενσωματώσει πολλή αισιοδοξία. Μετά από άνοδο πάνω από 200% σε έναν χρόνο, η αγορά δεν αποτιμά τη Micron ως κυκλική εταιρεία εμπορευμάτων, αλλά ως διαρθρωτικό νικητή της υποδομής ΤΝ. Αυτή είναι μια μεγάλη διαφορά στις προσδοκίες και μια μεγάλη διαφορά στον κίνδυνο, αν αποδειχθεί ότι η πραγματικότητα βρίσκεται κάπου στη μέση.

Επενδυτική θέση

Σέβομαι τη Micron, γιατί η εταιρεία κάνει ακριβώς αυτό που πρέπει – εκμεταλλεύεται τον ιστορικά ισχυρότερο κύκλο ζήτησης στον κλάδο της και εξασφαλίζει παραγωγική ικανότητα και πρώτες ύλες για αυτόν.

Αλλά είμαι επιφυλακτικός με τους πολλαπλασιαστές στους οποίους διαπραγματεύεται σήμερα η μετοχή. Η αγορά τώρα συγχωρεί στη Micron την κυκλικότητα, επειδή η λέξη "ΤΝ" κάνει θαύματα με τους πολλαπλασιαστές σε ολόκληρο τον κλάδο. Το ερώτημα που θέτω στον εαυτό μου είναι αν αυτή η ανάπτυξη μπορεί να δικαιολογήσει μια αποτίμηση που ήδη υπολογίζει ότι η Micron δεν θα επιστρέψει ποτέ στις παλιές κυκλικές υφέσεις; Η ιστορία του κλάδου των μνημών λέει ότι θα επιστρέψει, απλά δεν ξέρουμε πότε.

Για μένα, αυτός ο τύπος μετοχής είναι τέτοιος που δεν θα ήθελα να αγοράσω μετά από άνοδο 7% σε ευφορική είδηση. Έχει περισσότερο νόημα να περιμένω τη στιγμή που η αγορά θα αρχίσει να αμφιβάλλει, γιατί στις κυκλικές εταιρείες οι καλύτερες είσοδοι είναι πάντα όταν το κλίμα είναι το χειρότερο, όχι το καλύτερο.