Airbnb Q3 2025: Rekordowe marże i szybki rozwój dzięki platformie AI

Airbnb rozpoczęło trzeci kwartał z jasnym celem: przyspieszyć wzrost i jednocześnie wzmocnić pozycję jednej z najbardziej rentownych firm w globalnej turystyce. Wyniki potwierdzają skuteczność tej strategii. Przychody oraz liczba rezerwacji wzrosły szybciej od oczekiwań, marże osiągnęły rekordowe poziomy, a zaangażowanie użytkowników rosło dzięki silnej obecności w kanale mobilnym i bardziej precyzyjnej personalizacji. To jeden z najbardziej zyskownych kwartałów w historii spółki.

Równocześnie Airbnb kreśli kierunek swojej długoterminowej transformacji. Wprowadzenie narzędzi AI, ekspansja poza klasyczne noclegi oraz rozwój elementów społecznościowych pokazują ambicję stworzenia pełnej platformy turystycznej nowej generacji. W połączeniu z bardzo mocnym wolnym przepływem gotówki firma potwierdza, że jej model biznesowy jest odporny i gotowy na przyszłe trendy.

Jak wyglądał ostatni kwartał?

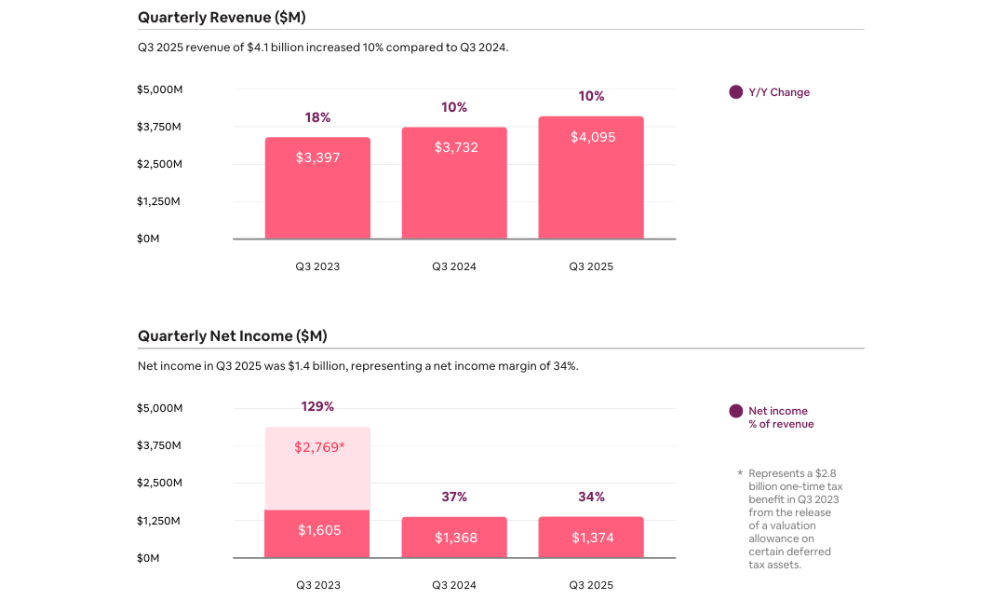

Airbnb $ABNB wszedł w trzeci kwartał z ambicją przyspieszenia wzrostu po kilku kwartałach, w których porównywalne podstawy utrudniały interpretację rozwoju. Wyniki pokazały jednak, że platforma stoi na solidnych podstawach. Przychody w wysokości prawie 4,1 mld USD stanowią solidny dwucyfrowy wzrost w środowisku, w którym globalny popyt na podróże stopniowo się normalizuje. Airbnb było w stanie połączyć stały wzrost liczby rezerwacji z niewielkim wzrostem średniej stawki za noc, podczas gdy zmiany w asortymencie produktów - rosnące znaczenie dłuższych pobytów i większy udział rezerwacji mobilnych - pozytywnie przyczyniły się do poprawy ogólnej monetyzacji.

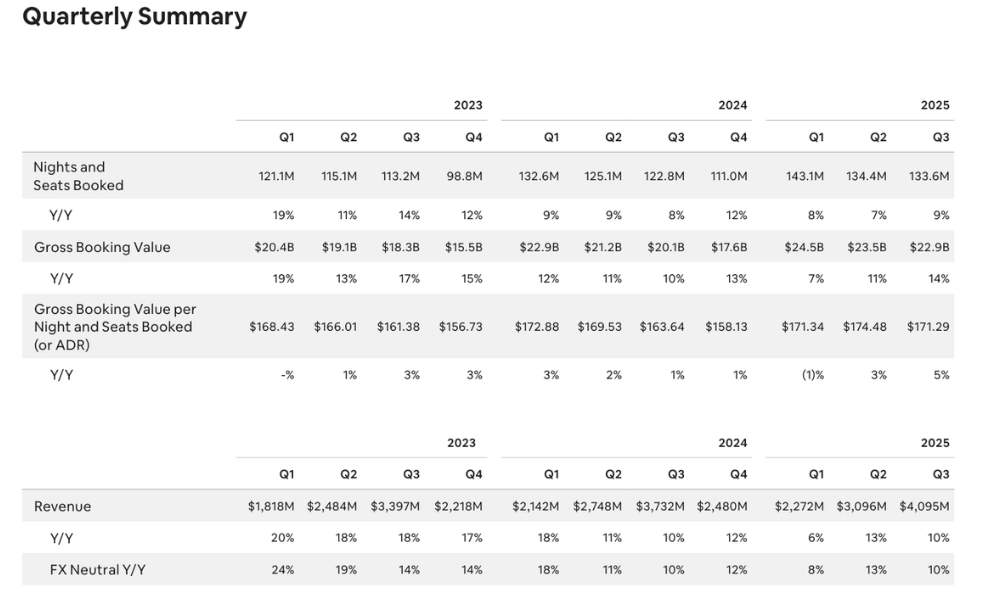

Jednym z najsilniejszych sygnałów jest rozwój Wartość rezerwacji bruttoczyli całkowitej liczby rezerwacji, która wzrosła o 14% rok do roku. Wzrost ten nie tylko przewyższa wzrost przychodów, ale także pokazuje, że Airbnb nadal ma znaczną przestrzeń do ekspansji w kluczowych regionach. Najszybciej rozwijające się rynki znajdowały się poza Ameryką Północną, która odnotowała dwucyfrowy wzrost liczby zarezerwowanych noclegów i miejsc rok do roku. Oprócz tradycyjnie silnej Europy, znacznie poprawiła się sytuacja w Azji, gdzie nowe funkcje, zlokalizowane kampanie marketingowe i elastyczne opcje płatności zwiększają penetrację.

Był to wyjątkowy okres pod względem rentowności. Skorygowana EBITDA osiągnęła rekordowy poziom 2,1 mld USD, a marże na poziomie 50% są obecnie jednymi z najwyższych w globalnym sektorze technologicznym. Potwierdza to, że model Airbnb ma ogromną dźwignię operacyjną: nowe rezerwacje zapewniają znacznie wyższe marże niż tradycyjne platformy OTA, ponieważ baza kosztów stałych nie rośnie w tym samym tempie, co wolumen transakcji. Inwestycje w automatyzację obsługi klienta również miały pozytywny wpływ, a nowy asystent AI znacznie zmniejszył zapotrzebowanie na ludzkich operatorów.

Znacząco poprawił się również profil przepływów pieniężnych. Wolne przepływy pieniężne w wysokości 1,3 mld USD wyraźnie pokazują, że firma generuje kapitał przekraczający potrzeby inwestycyjne. Zapewnia to dużą elastyczność w finansowaniu wzrostu w nowych pionach (usługi i doświadczenia), potencjalnych przejęciach i przy rozważaniu przyszłych programów zwrotu kapitału. Fakt, że marża FCF gracza turystycznego wynosi 33%, jest wyjątkowy w branży.

Znaczące były również ulepszenia produktów. Opcja "Zarezerwuj teraz, zapłać później" doprowadziła do natychmiastowego wzrostu liczby rezerwacji, szczególnie wśród młodszych użytkowników. Zaktualizowane zasady anulowania rezerwacji zmniejszają bariery dla rezerwacji i zwiększają zaufanie po obu stronach transakcji. Ulepszone wskazówki mapowania zapewniają wyższą konwersję, a elastyczne karuzele umożliwiają wyświetlanie odpowiednich ofert poza oryginalnym filtrem gości. Wszystko to przełożyło się na silny wzrost popytu organicznego.

Komentarz zarządu

Zarząd (CEO Brian Chesky) podkreśla cztery główne priorytety: ulepszanie produktów, ekspansję na nowe rynki, poszerzanie oferty i głęboką integrację sztucznej inteligencji. Cechy Zarezerwuj teraz, zapłać później znacznie zwiększyła liczbę rezerwacji i będzie dalej skalowana globalnie. Zmiany w zasadach anulowania rezerwacji zmniejszają bariery rezerwacyjne i poprawiają konwersję, podczas gdy nowe wskazówki mapowania i elastyczne wyniki wyszukiwania zapewniają gościom bardziej odpowiednie opcje.

Widoczna jest również strategia dywersyfikacji poza samo zakwaterowanie. Doświadczenia i usługi Airbnb przyciągają nie tylko nowych gospodarzy, ale także użytkowników, którzy nie korzystają z usług noclegowych. Tworzy to nowy pion wzrostu, który może zmienić strukturę przychodów w dłuższej perspektywie. Jednocześnie firma zdecydowanie zmierza w kierunku platformy natywnej dla sztucznej inteligencjiktóra spersonalizuje wyszukiwanie, zapewni natychmiastowe wsparcie, a w przyszłości pozwoli użytkownikom zaplanować podróż w sposób konwersacyjny.

Perspektywy

Przychody: 2,66-2,72 mld USD

- Wzrost rok do roku 7-10 %niewielki pozytywny efekt walutowyGBV: Wzrost niski dwucyfrowy rok do roku

- napędzany wyższym poziomem cen (ADR) i stale rosnącą liczbą rezerwacjiZarezerwowane noclegi i miejsca: Wzrost średnio jednocyfrowy

- Znacznie trudniejsza baza porównawcza po dobrym 4. kwartale 2024 r.Zakładany wskaźnik wykorzystania miejsc: r/r stabilnybez większych zmian

Rentowność: Skorygowana EBITDA będzie w przybliżeniu płaska lub nieco niższa rok do roku,

ponieważ Airbnb inwestuje w nowe funkcje i rozwój doświadczeń i usług.

Wyniki długoterminowe

Długoterminowy rozwój Airbnb pokazuje strukturalną transformację platformy z czysto wzrostowego gracza w jedną z najbardziej wydajnych i dochodowych firm cyfrowych na świecie. Przychody rosły w stałym tempie od 2021 r., osiągając 11,1 mld USD w 2024 r., co stanowi wzrost o prawie 12%. Rozwój ten jest tym bardziej godny uwagi, że firma musiała poradzić sobie z normalizacją szczytowego popytu związanego z pandemią, zaostrzeniem przepisów w niektórych dużych miastach i zwiększoną presją konkurencyjną na kluczowych rynkach.

Tymczasem struktura kosztów uległa znacznej poprawie. Zysk brutto wzrósł do 9,2 mld USD, a jego wzrost znacznie przewyższył wzrost kosztów sprzedaży. Potwierdza to, że zarówno inwestycje technologiczne, jak i automatyzacja procesów podnoszą wydajność operacyjną platformy. W ciągu ostatnich kilku lat Airbnb zmodernizowało swoją wewnętrzną infrastrukturę, ulepszyło systemy antyfraudowe i wdrożyło sztuczną inteligencję zarówno w algorytmach wsparcia, jak i rekomendacji - a te kroki przynoszą teraz długoterminową poprawę marży.

Zysk operacyjny wzrósł do 2,55 mld USD w 2024 r., czyli o 68% rok do roku. Wynik ten wynika z połączenia oszczędności, wyższej monetyzacji usługi, silnej globalnej marki i zmiany zachowań użytkowników, którzy coraz częściej korzystają z aplikacji mobilnej. EBITDA w wysokości 2,62 mld USD stanowi znaczącą zmianę w porównaniu z wcześniejszymi latami, kiedy firma dopiero stabilizowała swój model po pandemii i stanęła w obliczu zwiększonych wymagań inwestycyjnych.

Obecnie Airbnb jest spółką o bardzo czystym profilu kapitałowym: rozsądne zadłużenie, brak znaczących inwestycji kapitałowych, stabilna liczba wyemitowanych akcji i wysoki poziom generowanych przepływów pieniężnych. Jest to zasadnicza różnica w porównaniu z tradycyjnymi firmami turystycznymi, które ponoszą wysokie koszty stałe w postaci nieruchomości, samolotów lub infrastruktury hotelowej. Model platformy Airbnb jest jednym z najbardziej efektywnych w całym sektorze konsumenckim pod względem zwrotu z kapitału.

Aktualności

Globalna premiera funkcji Zarezerwuj teraz, zapłać późniejktóra znacząco zwiększyła konwersję w USA.

Rozszerzenie polityki anulowania z pozytywnym wpływem na doświadczenia klientów i wykorzystanie wsparcia.

Nowe funkcje społecznościowe - Who's Going, Connections, bezpośrednie wiadomości między uczestnikami Experiences.

Asystent AI może rozwiązać część zgłoszeń w ciągu kilku sekund i zmniejsza interwencję operatora o 15%.

Ponad 110 000 nowych żądań hostów dla Doświadczenia i usługi.

Lokalne kampanie rozwojowe w Brazylii, Korei i Japonii zaowocowały dwucyfrowym wzrostem liczby rezerwacji.

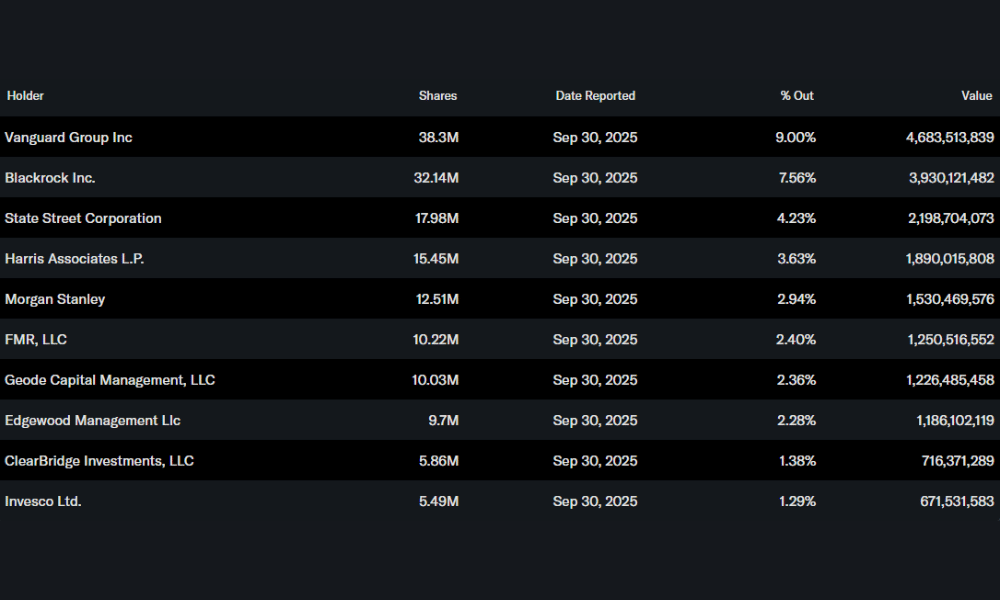

Struktura akcjonariatu

Udziały instytucjonalne przekraczają 85%, co jest typowe dla silnie ugruntowanych firm technologicznych. Największe udziały są w posiadaniu

Vanguard Group - 9,00%

BlackRock - 7,56%

State Street - 4,23%

Harris Associates - 3,63%

Stabilna baza instytucjonalna zapewnia długoterminowe wsparcie dla akcji.

Oczekiwania analityków

DA Davidson potwierdził rekomendację Kupuj dla akcji Airbnb i ustalił cenę docelową na 155 USD, co stanowi prawie 27% potencjalny wzrost w stosunku do obecnych poziomów. Analitycy podkreślają niezwykle szybki wzrost nowego działu usług Airbnb, który został oficjalnie uruchomiony dopiero w maju 2025 r. Liczba dostępnych usług w 84 śledzonych miastach wzrosła o 129% od czerwca i 81% od września, przy czym podaż już nieznacznie przewyższa doświadczenia. Segment ten rośnie najszybciej w Stanach Zjednoczonych i Europie, gdzie usługi już znacznie przewyższają doświadczenia.

Uczciwa cena

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK