Η Occidental εισήλθε στο τρίτο τρίμηνο του 2025 σε μια σημαντική φάση του στρατηγικού της μετασχηματισμού και τα αποτελέσματα που ανακοινώθηκαν τον Νοέμβριο επιβεβαίωσαν την ισχυρή λειτουργική δυναμική σε όλο το χαρτοφυλάκιο. Η εταιρεία ξεπέρασε τις δικές της οδηγίες παραγωγής, αύξησε τις λειτουργικές ταμειακές ροές και συνέχισε να μειώνει ταχέως το χρέος της - όλα αυτά σε ένα περιβάλλον σχετικά σταθερών τιμών βασικών εμπορευμάτων και σταδιακής ανάκαμψης της παγκόσμιας ζήτησης ενέργειας. Ταυτόχρονα, η διοίκηση έκανε ένα από τα πιο σημαντικά βήματα των τελευταίων ετών: επιβεβαίωσε την πώληση του τμήματος OxyChem, ανακατευθύνοντας τα κεφάλαια και την προσοχή πίσω στις βασικές επιχειρήσεις πετρελαίου, φυσικού αερίου και τεχνολογίας χαμηλών εκπομπών άνθρακα.

Έτσι, τα αποτελέσματα του τριμήνου δείχνουν μια εταιρεία που μπορεί να συνδυάζει σταθερές λειτουργικές επιδόσεις με πειθαρχημένη κατανομή κεφαλαίων, χωρίς να χάνει την ικανότητά της να επενδύει σε μακροπρόθεσμα έργα με υψηλές προοπτικές απόδοσης. Η περαιτέρω βελτίωση του ισολογισμού έπαιξε επίσης σημαντικό ρόλο, με την αποπληρωμή χρέους άνω του 1 δισ. δολαρίων σε ένα μόνο τρίμηνο, ενισχύοντας τη χρηματοοικονομική ευελιξία και φέρνοντας την Occidental πιο κοντά στο σημείο όπου μπορεί να επιταχύνει το πρόγραμμα επιστροφής κεφαλαίου. Το τρίτο τρίμηνο αποτελεί έτσι ένα σημαντικό ορόσημο που αγκυροβολεί την εταιρεία στη νέα στρατηγική της θέση και ενισχύει την ετοιμότητά της για την επόμενη φάση του κύκλου.

Πώς ήταν το τελευταίο τρίμηνο;

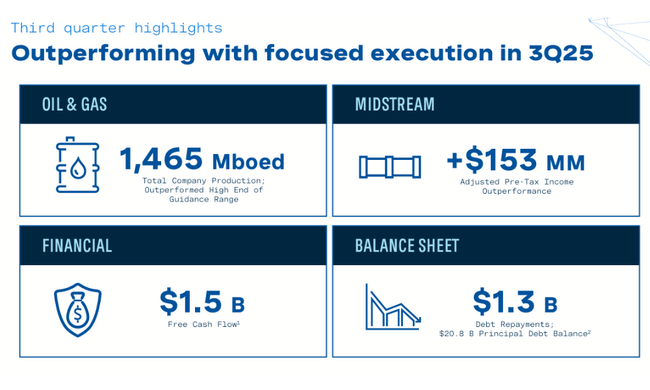

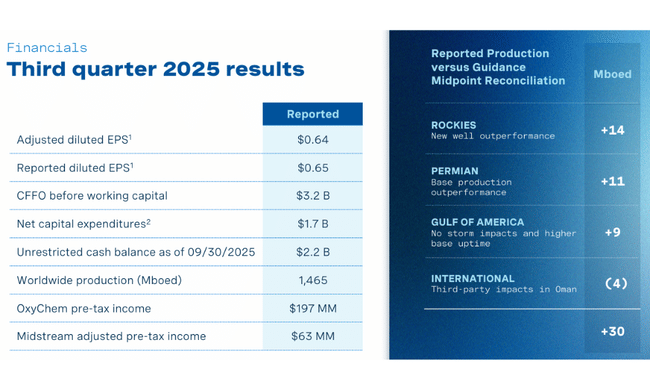

Η Occidental $OXY εισήλθε στο τρίτο τρίμηνο του 2025 σε πολύ καλή κατάσταση και τα αποτελέσματα κατέληξαν να ξεπεράσουν τις περισσότερες προσδοκίες, ιδίως σε επίπεδο λειτουργιών και ταμειακών ροών. Η εταιρεία ανακοίνωσε λειτουργικές ταμειακές ροές και λειτουργικές ταμειακές ροές ύψους 2,8 δισ. δολαρίων και 3,2 δισ. δολαρίων, αντίστοιχα, πριν από τις μεταβολές του κεφαλαίου κίνησης, γεγονός που σηματοδοτεί την ισχυρή απόδοση των βασικών περιουσιακών στοιχείων του upstream καθώς και τη συνεχιζόμενη επενδυτική πειθαρχία. Οι επενδύσεις ανήλθαν σε 1,8 δισ. δολάρια, και με 39 εκατ. δολάρια εισφορών από μη ελέγχουσες συμμετοχές, η εταιρεία δημιούργησε ελεύθερες ταμειακές ροές 1,5 δισ. δολαρίων πριν από το κεφάλαιο κίνησης - οι προκύπτουσες FCF επιβεβαίωσαν έτσι την ικανότητα της Occidental να παράγει μετρητά ακόμη και σε ένα περιβάλλον σχετικά σταθερών αλλά όχι εξαιρετικά υψηλών τιμών εμπορευμάτων.

Η λειτουργική πλευρά ήταν επίσης πολύ ισχυρή. Η παγκόσμια παραγωγή ανήλθε κατά μέσο όρο σε 1.465 Mboed, ξεπερνώντας το υψηλότερο σημείο των προβλέψεων. Το Permian παραμένει ο κυρίαρχος πυλώνας της επιχείρησης με μέση παραγωγή 800 Mboed, ενώ το Rockies & Other Domestic απέφερε 288 Mboed, το Gulf of America 139 Mboed και το International segment 238 Mboed. Ήταν ο συνδυασμός των υψηλότερων όγκων παραγωγής και της ελαφρώς καλύτερης τιμολόγησης που βοήθησε τον τομέα Oil & Gas να επιτύχει κέρδη προ φόρων ύψους 1,3 δισ. δολαρίων. Οι πραγματοποιημένες τιμές πετρελαίου αυξήθηκαν κατά 2% στα 64,78 δολάρια/βαρέλι, ενώ οι εγχώριες πραγματοποιημένες τιμές φυσικού αερίου ενισχύθηκαν κατά 11% στα 1,48 δολάρια/Mcf. Ένας επίμονος αντίξοος άνεμος ήταν οι ασθενέστερες τιμές NGL, οι οποίες μειώθηκαν κατά 5% σε τριμηνιαία βάση.

Οι τομείς Midstream και μάρκετινγκ ξεπέρασαν επίσης τις προβλέψεις, αν και σημείωσαν χαμηλότερα κέρδη σε σχέση με το προηγούμενο τρίμηνο, λόγω των χαμηλότερων spreads Waha-Gulf και του υψηλότερου κόστους που συνδέεται με την αυξανόμενη δραστηριότητα σε έργα χαμηλών εκπομπών άνθρακα. Τα κέρδη προ φόρων ανήλθαν σε 93 εκατ. δολάρια και τα έσοδα από την WES από μετοχές ανήλθαν σε 156 εκατ. δολάρια. Από την άλλη πλευρά, η OxyChem αποτέλεσε αδύναμο σημείο, με τα κέρδη να μειώνονται στα 197 εκατ. δολάρια λόγω των ασθενέστερων τιμών και όγκων σε όλο το χαρτοφυλάκιο, αν και αντισταθμίστηκαν εν μέρει από το χαμηλότερο κόστος εισροών.

Σε επίπεδο συνολικής κερδοφορίας, η εταιρεία ανακοίνωσε καθαρά κέρδη ύψους 661 εκατ. δολαρίων (0,65 δολάρια ανά μετοχή) και προσαρμοσμένα κέρδη ύψους 649 εκατ. δολαρίων (0,64 δολάρια ανά μετοχή). Η Occidental συνέχισε επίσης την επιθετική απομόχλευση, καταβάλλοντας 1,3 δισ. δολάρια το τρίμηνο και ωθώντας το συνολικό χρέος στα 20,8 δισ. δολάρια. Η κίνηση αυτή, μαζί με την πώληση της OxyChem, την οποία η διοίκηση χαρακτήρισε μετασχηματιστικό ορόσημο, ενισχύει περαιτέρω την οικονομική ευελιξία και επιτρέπει στην εταιρεία να αυξήσει τις αποδόσεις προς τους μετόχους.

Σχόλιο του Διευθύνοντος Συμβούλου

Διευθύνων Σύμβουλος Vicki Hollub τόνισε ότι το τρίτο τρίμηνο αποτελεί απόδειξη των εξαιρετικών λειτουργικών επιδόσεων, των πειθαρχημένων επενδύσεων και της ισχύος του χαρτοφυλακίου upstream. Η ίδια δήλωσε ότι η Occidental ξεπέρασε τους στόχους τόσο στον τομέα του πετρελαίου όσο και στον τομέα του φυσικού αερίου, ενώ υπεραπέδωσε στον τομέα του midstream και του μάρκετινγκ. Ένα βασικό σημείο είναι Η πώληση της OxyChemη οποία παρέχει στην εταιρεία κεφάλαια για την περαιτέρω μείωση του χρέους, την ενίσχυση των αποδόσεων προς τους μετόχους και την επιτάχυνση των επενδύσεων στους τομείς με τις υψηλότερες αποδόσεις. Αυτό επιβεβαιώνει τη στρατηγική στροφή της διοίκησης προς μια εταιρεία που επικεντρώνεται κυρίως στο upstream, συμπληρωμένη από τεχνολογίες χαμηλών εκπομπών άνθρακα, ικανές να προσφέρουν μια σταθερή ροή νέων ευκαιριών.

Προοπτικές

Η Occidental εισέρχεται στα επόμενα τρίμηνα με μια ανθεκτική παραγωγική βάση, σχετικά σταθερές ρευστοποιήσεις τιμών και ισχυρή κεφαλαιακή πειθαρχία. Η διοίκηση αναμένει ότι ο πυρήνας του upstream θα συνεχίσει να αποτελεί βασική πηγή αύξησης των ταμειακών ροών, υποστηριζόμενος από την αποτελεσματικότητα στην Permian, καθώς και από τη συνεχή σταθερότητα των διεθνών περιουσιακών στοιχείων. Το ασθενέστερο περιβάλλον στα πετροχημικά αναμένεται να παραμείνει παροδικό, ενώ το midstream θα είναι πιο ευαίσθητο στις δομές διαφοράς τιμών, αλλά θα εξακολουθεί να συνεισφέρει σταθερά αποτελέσματα που θα συνεχίσουν να συμπληρώνονται από τα μερίσματα της WES.

Η εταιρεία επαναβεβαιώνει επίσης τη μακροπρόθεσμη προτεραιότητά της να μειώσει το χρέος - με περιθώριο να συνεχίσει να μετατοπίζει σταδιακά την κατανομή κεφαλαίων προς επαναγορές μετοχών και αυξήσεις μερισμάτων μόλις επιτευχθεί ο στόχος των 20,8 δισ. δολαρίων χρέους. Στρατηγικά, η Occidental θα συνεχίσει να εστιάζει στη διαφοροποίηση του upstream χαρτοφυλακίου της και στην ανάπτυξη λύσεων χαμηλών εκπομπών διοξειδίου του άνθρακα, συμπεριλαμβανομένων των έργων DAC, τα οποία τόνισε επίσης ο Hollub.

Μακροπρόθεσμα αποτελέσματα

Οι μακροπρόθεσμες οικονομικές επιδόσεις της Occidental επιβεβαιώνουν τον κυκλικό χαρακτήρα του πετρελαϊκού τομέα, αλλά αποδεικνύουν επίσης την ικανότητα της εταιρείας να αντισταθμίζει τη μεταβλητότητα μέσω της διαχείρισης του κόστους και της βελτιστοποίησης του χαρτοφυλακίου. Τα έσοδα το 2024 ήταν 27,1 δισ. δολάρια, μειωμένα κατά 4,35% σε ετήσια βάση, μετά από ένα ασθενέστερο 2023, όταν τα έσοδα μειώθηκαν κατά 21,85%. Ωστόσο, τα αποτελέσματα αυτά αντικατοπτρίζουν τις χαμηλότερες τιμές του πετρελαίου και την εξομάλυνση μετά από ένα εξαιρετικά ισχυρό έτος το 2022, όταν η Occidental αύξησε τα έσοδα κατά σχεδόν 40%. Οι κύριες αλλαγές αντανακλώνται επίσης στα περιθώρια κέρδους, με το μικτό κέρδος των 9,6 δισ. δολαρίων το 2024 να παραμένει σχεδόν αμετάβλητο, υποδεικνύοντας τον επιτυχή έλεγχο του κόστους ακόμη και με τις χαμηλότερες τιμές των βασικών εμπορευμάτων.

Τα λειτουργικά κέρδη μειώθηκαν στα 6 δισ. δολάρια, μειωμένα κατά 8% σε ετήσια βάση, ενώ τα καθαρά κέρδη μειώθηκαν κατά 35% στα 3 δισ. δολάρια. Έτσι, τα αποτελέσματα παραμένουν πολύ χαμηλότερα από τα εξαιρετικά ισχυρά επίπεδα του 2022, όταν το καθαρό κέρδος ξεπέρασε τα 13 δισ. δολάρια. Τα EBITDA μειώθηκαν στα 12,7 δισ. δολάρια το 2024, δηλαδή κατά 12%, αλλά εξακολουθούν να είναι ένα σταθερό μέγεθος που δίνει στην εταιρεία άνεση στη διαχείριση του χρέους. Η κίνηση των EPS ακολουθεί την κίνηση των καθαρών κερδών - τα 2,44 δολάρια ανά μετοχή το 2024 συνεπάγονται μείωση 37% σε ετήσια βάση, αλλά πρόκειται για στοιχεία που εξηγούνται πλήρως από τον κύκλο των τιμών της ενέργειας.

Τα μακροπρόθεσμα αποτελέσματα επιβεβαιώνουν έτσι ότι η Occidental, αν και δεν είναι απρόσβλητη από την πτώση των τιμών των εμπορευμάτων, μπορεί να διατηρήσει έναν υγιή ισολογισμό, υψηλά επίπεδα λειτουργικών ταμειακών ροών και να μειώσει το χρέος σε ένα κυκλικό περιβάλλον, το οποίο παραμένει βασικός στρατηγικός στόχος.

Νέα

Το σημαντικότερο γεγονός του τριμήνου ήταν η ανακοινωθείσα πώληση του τμήματος OxyChem, την οποία η διοίκηση περιγράφει ως ένα σημαντικό βήμα στο μετασχηματισμό της εταιρείας. Η συναλλαγή αυτή θα επιτρέψει στην εταιρεία να ενισχύσει περαιτέρω τον ισολογισμό της, να επιταχύνει την αποπληρωμή του χρέους και να κατευθύνει καλύτερα τα κεφάλαια στους τομείς με τις υψηλότερες αποδόσεις, κυρίως στους τομείς ανάντη και στις τεχνολογίες χαμηλών εκπομπών άνθρακα. Η Occidental συνέχισε επίσης το εκτεταμένο πρόγραμμα απομόχλευσής της, αποπληρώνοντας 1,3 δισεκατομμύρια δολάρια μόνο κατά τη διάρκεια του τρίτου τριμήνου του 2025, ένα σημαντικό βήμα προς τον στρατηγικό της στόχο να μειώσει το χρέος σε επίπεδα που επιτρέπουν μεγαλύτερες αποδόσεις για τους μετόχους. Η εταιρεία υπογράμμισε επίσης την αυξανόμενη δραστηριότητα σε έργα χαμηλών εκπομπών άνθρακα, η οποία μεταφράζεται σε υψηλότερο κόστος στους τομείς του midstream και του marketing.

Μετοχική διάρθρωση

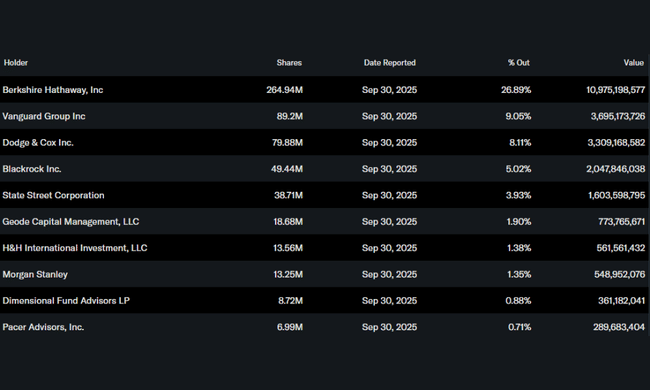

Η Occidental έχει μια εξαιρετικά συγκεντρωμένη δομή μετόχων, με την Berkshire Hathaway να κυριαρχεί με σχεδόν 27% του συνόλου των μετοχών, και υποστηρίζει εδώ και καιρό τη στρατηγική της εταιρείας που επικεντρώνεται στο upstream, στις αποδόσεις σε μετρητά και στις πειθαρχημένες επενδύσεις. Το ίδρυμα κατέχει πάνω από το 51% του συνόλου των μετοχών και πάνω από το 70% του free float, γεγονός που υποδηλώνει υψηλό ενδιαφέρον από επαγγελματίες επενδυτές. Στους μεγαλύτερους θεσμικούς μετόχους περιλαμβάνονται η Vanguard Group (9,05%), η Dodge & Cox (8,11%) και η BlackRock (5,02%). Συνολικά, περισσότεροι από 1.500 θεσμικοί κατέχουν μετοχές της Occidental, γεγονός που επιβεβαιώνει τη σταθερή θέση της εταιρείας στα χαρτοφυλάκια των μακροπρόθεσμων επενδυτών.

Προσδοκίες αναλυτών

Οι μετοχές της Occidental Petroleum έχουν δεχθεί πιέσεις τους τελευταίους μήνες λόγω της εξασθένησης των τιμών του πετρελαίου και της εξασθένησης της εμπιστοσύνης σε ολόκληρο τον ενεργειακό τομέα. Ο τίτλος διαπραγματεύεται σήμερα περίπου στα 41 δολάρια ανά μετοχή, σημειώνοντας πτώση περίπου 20% κατά τους τελευταίους δώδεκα μήνες, σε μια περίοδο κατά την οποία οι προοπτικές κερδών έχουν σταδιακά μειωθεί. Παρόλα αυτά, ορισμένοι αναλυτές αναμένουν κάποιο περιθώριο ανάπτυξης, υποστηριζόμενο από τα σταθερά περιθώρια κέρδους, τη σταδιακή απομόχλευση και την πειθαρχημένη προσέγγιση στις επενδύσεις. Ταυτόχρονα, η Occidental επεκτείνει την επιχείρησή της για τη δέσμευση άνθρακα μέσω της θυγατρικής της 1PointFive και συνεχίζει τις μακροπρόθεσμες προσπάθειές της για την ενίσχυση του ισολογισμού της, δείχνοντας την επιθυμία της να εξισορροπήσει την παραδοσιακή της δραστηριότητα στο πετρέλαιο με νέες ευκαιρίες στις τεχνολογίες χαμηλών εκπομπών άνθρακα.

Οι εκτιμήσεις της Wall Street υποδηλώνουν μια πιο μετριοπαθή προοπτικήαντανακλώντας τη γενική επιφυλακτικότητα των επενδυτών έναντι των ενεργειακών τίτλων. Ο μέσος όρος των τιμών-στόχων των αναλυτών που κυμαίνονται γύρω στα 51 δολάρια υποδηλώνει δυναμικό περίπου 20% κατά τους επόμενους δώδεκα μήνες, αν και το εύρος των προβλέψεων είναι ευρύ - από 38 έως 63 δολάρια. Ταυτόχρονα, η συναίνεση δείχνει ότι η Occidental παραμένει περισσότερο ένας αμυντικός τίτλος παρά μια ιστορία ανάπτυξης, καθώς τα έσοδα αναμένεται να μειωθούν ελαφρώς έως το 2027, τα λειτουργικά περιθώρια κέρδους αναμένεται να παραμείνουν στάσιμα και οι αποτιμήσεις είναι κάτω από τους μακροπρόθεσμους μέσους όρους. Σύμφωνα με μοντέλα που βασίζονται σε εκτιμήσεις αναλυτών, η μετοχή θα μπορούσε να φτάσει περίπου στα 43 δολάρια το 2027, υποδηλώνοντας ελάχιστη ετήσια απόδοση. Για τους επενδυτές, αυτό υπογραμμίζει τον χαρακτήρα της εταιρείας ως σταθερού ενεργειακού παίκτη που επικεντρώνεται στα μετρητά, τα μερίσματα και τη μείωση του χρέους και όχι στη δυναμική ανάπτυξη.