Το δεύτερο τρίμηνο αποκαλύπτει μια ουσιαστική μεταμόρφωση. Η Oracle δεν βασίζεται πλέον σε παραδοσιακές άδειες λογισμικού, αλλά σε υποδομές cloud και πολυετή συμβόλαια που συνδέονται άμεσα με AI και enterprise workloads.

Η στρατηγική της δεν είναι η άμεση σύγκρουση με τους hyperscalers, αλλά η δημιουργία ενός ολοκληρωμένου οικοσυστήματος. Με βάσεις δεδομένων, εφαρμογές και multicloud πρόσβαση, η Oracle δείχνει ότι χτίζει ανθεκτικότητα και προβλεψιμότητα – στοιχεία κρίσιμα για τη νέα φάση ανάπτυξης.

Πώς ήταν το τελευταίο τρίμηνο;

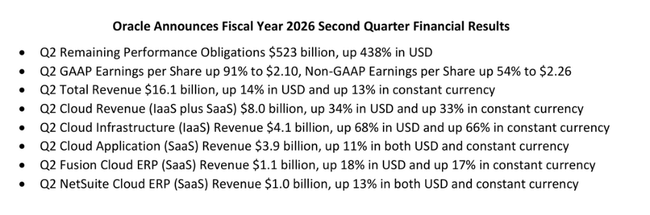

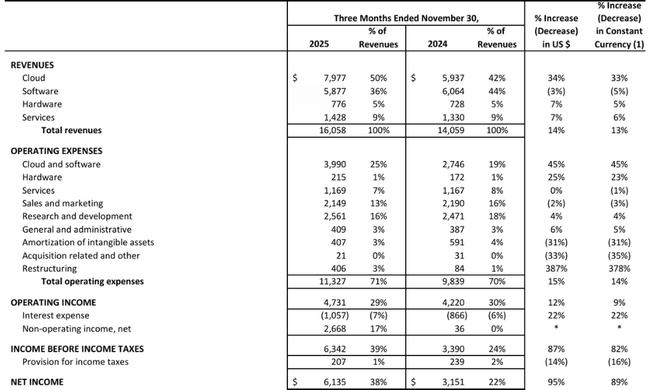

Τα έσοδα$ORCL ανήλθαν σε 16,1 δισεκατομμύρια δολάρια το δεύτερο οικονομικό τρίμηνο του 2026, αντιπροσωπεύοντας ετήσια αύξηση 14% σε όρους δολαρίου και 13% σε σταθερά νομίσματα. Το cloud παραμένει βασικός μοχλός ανάπτυξης, με τα έσοδα να αυξάνονται κατά 34% στα 8,0 δισ. δολάρια. Σχεδόν το ήμισυ των συνολικών εσόδων προέρχεται πλέον από δραστηριότητες cloud, αλλάζοντας ριζικά τη δομή της επιχείρησης.

Η ταχύτερα αναπτυσσόμενη συνιστώσα είναι η υποδομή cloud (IaaS), όπου η Oracle ανακοίνωσε έσοδα 4,1 δισ. δολαρίων, που αντιστοιχούν σε αύξηση 68% σε ετήσια βάση. Το ποσοστό αυτό είναι εξαιρετικά σημαντικό, καθώς επιβεβαιώνει ότι η Oracle δεν είναι απλώς ένας δευτερεύων παίκτης στην υποδομή cloud, αλλά μπορεί να κερδίσει μεγάλα και μακροπρόθεσμα συμβόλαια, που συχνά συνδέονται με φόρτους εργασίας AI. Οι εφαρμογές cloud (SaaS) αυξήθηκαν με βραδύτερο αλλά και πάλι σταθερό ρυθμό 11%, με το Fusion Cloud ERP να αυξάνει τα έσοδα κατά 18% και το NetSuite Cloud ERP κατά 13%.

Αντίθετα, η παραδοσιακή αδειοδότηση και υποστήριξη λογισμικού σημείωσε πτώση σε ετήσια βάση, αλλά αυτό δεν αποτελεί αρνητικό μήνυμα. Πρόκειται για μια αναμενόμενη συνέπεια της μετάβασης των πελατών σε ένα μοντέλο cloud, το οποίο μειώνει τα βραχυπρόθεσμα έσοδα από άδειες χρήσης, αλλά αυξάνει σημαντικά τη μακροπρόθεσμη ορατότητα των εσόδων.

Η κερδοφορία επηρεάστηκε σημαντικά από έναν εφάπαξ παράγοντα κατά το τρίμηνο. Τα λειτουργικά κέρδη κατά GAAP ήταν 4,7 δισ. δολάρια και τα λειτουργικά κέρδη κατά non-GAAP ήταν 6,7 δισ. δολάρια. Τα καθαρά κέρδη κατά GAAP ήταν 6,1 δισ. δολάρια και τα καθαρά κέρδη κατά non-GAAP ήταν 6,6 δισ. δολάρια. Τα κέρδη ανά μετοχή κατά GAAP αυξήθηκαν κατά 91% σε ετήσια βάση στα 2,10 δολάρια και τα κέρδη ανά μετοχή κατά non-GAAP αυξήθηκαν κατά 54% στα 2,26 δολάρια. Σημαντικό ρόλο έπαιξε εδώ το κέρδος προ φόρων ύψους 2,7 δισ. δολαρίων από την πώληση της συμμετοχής στην Ampere, το οποίο πρέπει να διαχωρίζεται σαφώς από τις λειτουργικές επιδόσεις κατά την ερμηνεία των αποτελεσμάτων.

Οι εναπομείνασες δεσμεύσεις απόδοσης αποτελούν εξαιρετικά ισχυρό σήμα για μελλοντική ανάπτυξη. Αυτά αυξήθηκαν κατά 438% σε ετήσια βάση στα 523 δισ. δολάρια, με αύξηση 68 δισ. δολαρίων μόνο κατά το τρίμηνο. Πρόκειται για δεσμεύσεις από μακροχρόνιες συμβάσεις που θα μεταφραστούν σε έσοδα τα επόμενα χρόνια και θα αυξήσουν δραματικά την ορατότητα των μελλοντικών ταμειακών ροών.

Σχόλιο της διοίκησης

Ο οικονομικός διευθυντής Doug Kehring χαρακτήρισε την αύξηση των RPO ως βασικό σημείο αναφοράς του τριμήνου και αναφέρθηκε ρητά στις νέες δεσμεύσεις από εταιρείες όπως η Meta και η NVIDIA. Κατά την άποψή του, είναι τα μακροπρόθεσμα συμβόλαια cloud και AI που αλλάζουν ριζικά τα οικονομικά της Oracle και αποδεικνύουν ότι η εταιρεία μπορεί να ανταγωνιστεί ακόμη και στα πιο δύσκολα έργα υποδομής.

Larry Ellison (πρώην διευθύνων σύμβουλος και νυν πρόεδρος του διοικητικού συμβουλίου) εξήγησε τη στρατηγική απόφαση να πουλήσει τη συμμετοχή του στην Ampere ως μέρος μιας ευρύτερης αλλαγής προσέγγισης. Σύμφωνα με τον ίδιο, η Oracle δεν επιθυμεί να είναι δεμένη με τη δική της αρχιτεκτονική chip, αλλά ακολουθεί μια πολιτική ουδετερότητας των chip. Στόχος είναι να μπορεί να αναπτύσσει όποια CPU ή GPU επιλέξουν οι πελάτες και να παραμένει όσο το δυνατόν πιο ευέλικτη σε ένα περιβάλλον ταχέως μεταβαλλόμενων τεχνολογιών τεχνητής νοημοσύνης. Αυτή η προσέγγιση υποστηρίζει άμεσα την ανάπτυξη του νέφους και μειώνει τους τεχνολογικούς περιορισμούς των κέντρων δεδομένων.

Διευθύνων Σύμβουλος Clay Magouyrk έδωσε έμφαση στη λειτουργική πλευρά της επιχείρησης και στην ικανότητα της Oracle να κατασκευάζει και να λειτουργεί άκρως αυτοματοποιημένα κέντρα δεδομένων. Η Oracle διαθέτει σήμερα πάνω από 211 ενεργές ή προγραμματισμένες περιοχές σε όλο τον κόσμο και έχει διανύσει περισσότερο από τα μισά του δρόμου για την κατασκευή 72 κέντρων δεδομένων πολλαπλού νέφους, τα οποία είναι ενσωματωμένα σε περιβάλλοντα της Amazon, της Google και της Microsoft. Είναι η επιχείρηση multicloud που η Oracle έχει προσδιορίσει ως το ταχύτερα αναπτυσσόμενο τμήμα της επιχείρησης, με αύξηση 817% σε ετήσια βάση.

Προοπτικές

Παρόλο που η Oracle δεν παρείχε λεπτομερείς ποσοτικές προοπτικές για το σύνολο της χρήσης σε αυτή την ανακοίνωση, η δυναμική του RPO και μόνο αλλάζει ριζικά το μελλοντικό προφίλ της εταιρείας. Οι συμβατικές δεσμεύσεις ύψους 523 δισ. δολαρίων υποδηλώνουν ότι τα έσοδα από το cloud θα συνεχίσουν να αυξάνονται με διψήφιους ρυθμούς τα επόμενα χρόνια, ακόμη και με πιθανή μακροοικονομική επιβράδυνση.

Η ικανότητα μετατροπής των RPO σε πραγματικά πραγματοποιηθέντα έσοδα με παράλληλη διατήρηση των περιθωρίων κέρδους θα αποτελέσει βασικό παράγοντα. Ειδικότερα, οι επενδυτές θα παρακολουθούν αν ο υψηλός ρυθμός ανάπτυξης του IaaS θα ασκήσει πίεση στα λειτουργικά περιθώρια ή αν η αυτοματοποίηση και η κλιμάκωση θα επιβεβαιώσουν τα μακροπρόθεσμα ελκυστικά οικονομικά στοιχεία αυτού του τομέα.

Μακροπρόθεσμα αποτελέσματα

Οι μακροπρόθεσμες επιδόσεις της Oracle δείχνουν μια εταιρεία που έχει υποστεί σημαντικό μετασχηματισμό χωρίς να χάσει την οικονομική της σταθερότητα. Τα έσοδα αυξήθηκαν από περίπου 42,4 δισεκατομμύρια δολάρια το οικονομικό έτος 2022 σε 57,4 δισεκατομμύρια δολάρια το 2025, με τους ρυθμούς ανάπτυξης να σταθεροποιούνται στο μέσο μονοψήφιο έως χαμηλό διψήφιο ποσοστό μετά από ένα ισχυρό 2023. Αυτό αντικατοπτρίζει τη σταδιακή μετατόπιση από το μοντέλο αδειοδότησης στο cloud, το οποίο αποδυναμώνει την ανάπτυξη βραχυπρόθεσμα, αλλά βελτιώνει την ποιότητα.

Το μικτό κέρδος έχει σημειώσει σημαντική βελτίωση, ιδίως το τελευταίο έτος, όταν το κόστος πωλήσεων μειώθηκε απότομα. Αυτό οδήγησε σε αύξηση του μικτού κέρδους σε πάνω από 55 δισεκατομμύρια δολάρια και σε σημαντική βελτίωση του προφίλ του περιθωρίου κέρδους. Το λειτουργικό κόστος έχει εκτοξευθεί στα ύψη το τελευταίο έτος, λόγω της επέκτασης των κέντρων δεδομένων, των επενδύσεων σε υποδομές τεχνητής νοημοσύνης και της επέκτασης του παγκόσμιου cloud. Παρά την πίεση αυτή, τα λειτουργικά κέρδη αυξήθηκαν σε 17,7 δισ. δολάρια, επιβεβαιώνοντας ότι η αύξηση του κόστους εξακολουθεί να είναι πλήρως υπό έλεγχο.

Τα καθαρά κέρδη σχεδόν διπλασιάστηκαν μέσα σε τέσσερα χρόνια και ανήλθαν σε 12,4 δισεκατομμύρια δολάρια. Τα κέρδη ανά μετοχή αυξήθηκαν σταθερά με ρυθμό 17-27% ετησίως, παρά τη μέτρια αύξηση του αριθμού των μετοχών σε κυκλοφορία. Το EBITDA αυξήθηκε από 13,5 δισ. δολάρια σε σχεδόν 24 δισ. δολάρια, γεγονός που καταδεικνύει σαφώς τη σημαντική ενίσχυση της ικανότητας δημιουργίας μετρητών. Είναι αυτή η δύναμη των μετρητών που παρέχει τη βάση για τη χρηματοδότηση περαιτέρω επέκτασης χωρίς ουσιαστική επιβάρυνση του ισολογισμού.

Νέα

Η σημαντικότερη στρατηγική είδηση του τριμήνου είναι η οριστική επιβεβαίωση της πολιτικής ουδετερότητας του cloud και του chip. Η Oracle ορίζει ανοιχτά τον εαυτό της απέναντι στα κλειστά οικοσυστήματα και στηρίζει την ανάπτυξή της στη δυνατότητα εκτέλεσης βάσεων δεδομένων και εφαρμογών σε οποιοδήποτε cloud. Η εξαιρετικά ταχεία ανάπτυξη των βάσεων δεδομένων πολλαπλών cloud υποδηλώνει ότι η προσέγγιση αυτή βρίσκει απήχηση στους πελάτες και θα μπορούσε να αποτελέσει έναν από τους κύριους μοχλούς ανάπτυξης τα επόμενα χρόνια.

Μετοχική διάρθρωση

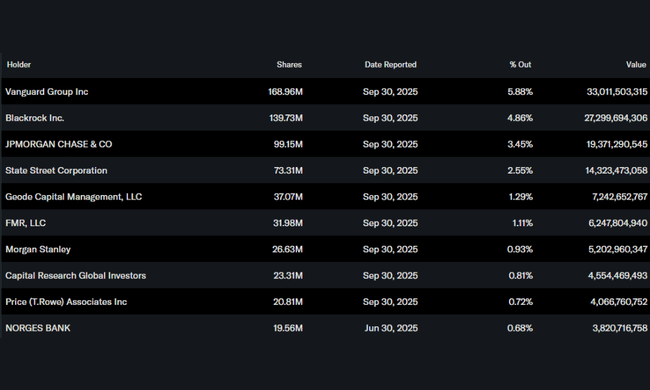

Η μετοχική διάρθρωση της Oracle χαρακτηρίζεται από υψηλό ποσοστό εσωτερικών προσώπων που κατέχουν πάνω από το 40% των μετοχών, γεγονός που αντανακλά την ισχυρή επιρροή των ιδρυτών και της μακροπρόθεσμης διοίκησης. Οι θεσμικοί επενδυτές κατέχουν περίπου το 45% των μετοχών, με τους μεγαλύτερους μετόχους να είναι η Vanguard Group, η BlackRock, η JPMorgan Chase και η State Street. Αυτός ο συνδυασμός παρέχει τόσο στρατηγική διοικητική σταθερότητα όσο και την παρουσία μεγάλων θεσμικών κεφαλαίων.

Προσδοκίες των αναλυτών

Οι αναλυτές βλέπουν την Oracle όλο και λιγότερο ως παραδοσιακή εταιρεία επιχειρηματικού λογισμικού και όλο και περισσότερο ως τίτλο υποδομών και τεχνητής νοημοσύνης. Ένα βασικό θέμα για τα επόμενα τρίμηνα είναι η ικανότητα να αξιοποιήσει το τεράστιο ανεκτέλεστο υπόλοιπο RPO και να επιβεβαιώσει ότι η ανάπτυξη των υποδομών cloud είναι βιώσιμη μακροπρόθεσμα, ακόμη και με υψηλό ανταγωνισμό από τους hyperscalers. Εάν επιβεβαιωθεί αυτή η πορεία, η Oracle έχει τη δυνατότητα να επανεξετάσει την επενδυτική της θέση προς υψηλότερες αποτιμήσεις.