Η Wells Fargo είναι ένα από τα ιδρύματα που έχει υποστεί τα τελευταία χρόνια μια πιο βαθιά μεταμόρφωση από ό,τι το μεγαλύτερο μέρος του τραπεζικού τομέα των ΗΠΑ. Οι μακροχρόνιοι κανονιστικοί περιορισμοί, οι πιέσεις στον ισολογισμό και η ανάγκη για σημαντικές εσωτερικές αλλαγές την έχουν καταστήσει αμυντικό τίτλο, με τους επενδυτές να αναζητούν κυρίως τη σταθερότητα και την ικανότητα να "παραμείνει στην πορεία" παρά τη δυναμική ανάπτυξη. Έτσι, για μεγάλο χρονικό διάστημα, η τράπεζα βρισκόταν στο περιθώριο των κύριων ιστοριών ανάπτυξης στον χρηματοπιστωτικό τομέα των ΗΠΑ.

Η κατάσταση όμως σταδιακά αλλάζει. Η άρση των βασικών περιορισμών, η ομαλοποίηση της διαχείρισης και η επιστροφή σε μια πιο ενεργή χρήση του κεφαλαίου μετακινούν την Wells Fargo σε μια διαφορετική φάση του κύκλου. Από ένα ίδρυμα που επικεντρώθηκε στη διόρθωση του παρελθόντος, μετατρέπεται και πάλι σε μια τράπεζα με φιλοδοξία να αναπτυχθεί, να βελτιώσει τις αποδόσεις των κεφαλαίων και να δημιουργήσει συστηματικά αξία για τους μετόχους. Σε αυτό το πλαίσιο πρέπει να διαβαστούν τα τρέχοντα αποτελέσματα - όχι ως ένα μεμονωμένο τρίμηνο, αλλά ως το επόμενο βήμα στη μετάβαση από την αναδιάρθρωση σε μια πλήρη τραπεζική επιχείρηση.

Πώς ήταν το τελευταίο τρίμηνο;

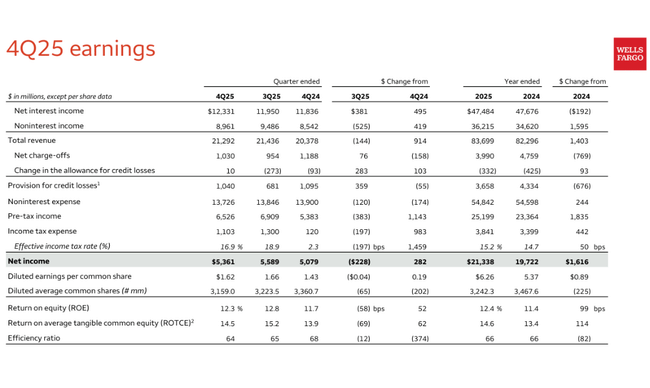

Η Wells Fargo $WFC ανακοίνωσε καθαρά κέρδη ύψους 5,4 δισ. δολαρίων για το τέταρτο τρίμηνο του 2025, τα οποία αντιστοιχούν σε κέρδη ανά μετοχή ύψους 1,62 δολαρίων. Πρόκειται για βελτίωση σε ετήσια βάση από 5,1 δισ. δολάρια και 1,43 δολάρια ανά μετοχή το 4ο τρίμηνο του 2024. Προσαρμοσμένα για ένα έκτακτο στοιχείο αποζημίωσης ύψους 612 εκατ. δολαρίων, τα κέρδη θα ήταν 5,8 δισ. δολάρια και 1,76 δολάρια ανά μετοχή, αντίστοιχα, επιβεβαιώνοντας τις σταθερές λειτουργικές επιδόσεις της τράπεζας.

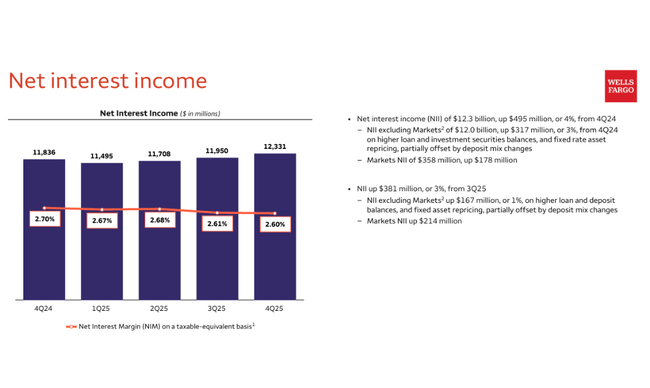

Τα συνολικά έσοδα αυξήθηκαν κατά 4% σε ετήσια βάση σε 21,3 δισ. δολάρια ΗΠΑ. Τα καθαρά έσοδα από τόκους ανήλθαν σε 12,3 δισ. δολάρια ΗΠΑ, αυξημένα κατά 4% σε ετήσια βάση, κυρίως λόγω της αύξησης των δανείων, της βελτίωσης των επιδόσεων των συναλλαγών και της αναπροσαρμογής των περιουσιακών στοιχείων σταθερού επιτοκίου. Τα μη επιτοκιακά έσοδα αυξήθηκαν κατά 5%, με θετική συμβολή κυρίως από τις υψηλότερες αμοιβές διαχείρισης περιουσιακών στοιχείων, τις αμοιβές καρτών και τα έσοδα από ενυπόθηκες τραπεζικές συναλλαγές. Αντίθετα, τα αποτελέσματα από επιχειρηματικά κεφάλαια και επενδύσεις ήταν ασθενέστερα σε σχέση με το προηγούμενο έτος.

Από την πλευρά του κόστους, η πειθαρχία είναι εμφανής. Τα μη επιτοκιακά έξοδα μειώθηκαν κατά 1% σε ετήσια βάση σε 13,7 δισ. δολάρια, αντανακλώντας το χαμηλότερο ρυθμιστικό κόστος και τα συνεχιζόμενα μέτρα αποδοτικότητας. Ο δείκτης αποδοτικότητας της τράπεζας βελτιώθηκε, με τον δείκτη αποδοτικότητας να μειώνεται στο 64% από 68% το 4ο τρίμηνο του 2024. Οι προβλέψεις για επισφαλείς απαιτήσεις από δάνεια ήταν 1,04 δισ. δολάρια, ελαφρώς χαμηλότερες από ό,τι ένα χρόνο πριν, με την ποιότητα του δανειακού χαρτοφυλακίου να παραμένει σταθερή.

Ο ισολογισμός της τράπεζας επιβεβαιώνει επίσης την επιστροφή στην ανάπτυξη. Ο μέσος όρος των χορηγήσεων ανήλθε σε 956 δισ. δολάρια ΗΠΑ, αυξημένος κατά 5% σε ετήσια βάση. Οι καταθέσεις αυξήθηκαν σε 1,38 τρισ. δολάρια ΗΠΑ, αυξημένες κατά 2% σε ετήσια βάση. Ο δείκτης κεφαλαιακής επάρκειας CET1 ανήλθε σε 10,6%, ο οποίος, αν και σημείωσε ελαφρά μείωση σε σχέση με το προηγούμενο έτος, εξακολουθεί να παρέχει άφθονο περιθώριο για την επιστροφή κεφαλαίων στους μετόχους.

Σχόλιο Διευθύνοντος Συμβούλου

Ο διευθύνων σύμβουλος Charlie Scharf χαρακτήρισε το 2025 έτος καμπής, κυρίως λόγω της άρσης του μακροπρόθεσμου ανώτατου ορίου για το μέγεθος των ισολογισμών από τη Fed και της ολοκλήρωσης πολλών βασικών ρυθμιστικών δράσεων. Ο ίδιος δήλωσε ότι η Wells Fargo κατάφερε να επιτύχει την απόδοση των ενσώματων ιδίων κεφαλαίων που είχε ως στόχο ROTCE στο 15% και η τράπεζα έχει πλέον θέσει έναν πιο φιλόδοξο μεσοπρόθεσμο στόχο 17-18%.

Ο Scharf τόνισε ότι σε ετήσια βάση τα κέρδη ανά μετοχή αυξήθηκαν κατά 17%, τα έσοδα από προμήθειες αυξήθηκαν κατά 5% και οι καθαρές ζημίες από δάνεια μειώθηκαν κατά 16%. Παράλληλα, η τράπεζα επέστρεψε 23 δισ. δολάρια στους μετόχους το 2025, συμπεριλαμβανομένων 18 δισ. δολαρίων σε επαναγορές, και αύξησε το μέρισμα κατά 13%. Η διοίκηση δήλωσε ότι μπόρεσε να χρηματοδοτήσει σημαντικές επενδύσεις σε υποδομές και ανάπτυξη μειώνοντας μακροπρόθεσμα τη βάση κόστους, η οποία μειώθηκε σωρευτικά κατά 15 δισ. δολάρια τα τελευταία πέντε χρόνια.

Προοπτικές

Οι προοπτικές έως το 2026 είναι ανοιχτά προσανατολισμένες στην ανάπτυξη για πρώτη φορά μετά από πολύ καιρό. Η διοίκηση της τράπεζας αναμένει ότι η άρση των κανονιστικών περιορισμών θα επιτρέψει μια πιο δυναμική πιστωτική επέκταση, ιδίως στην εμπορική και επενδυτική τραπεζική. Η ανάπτυξη αναμένεται επίσης να συνεχιστεί στον τομέα των καταναλωτικών δανείων, όπου η υψηλότερη δραστηριότητα πιστωτικών καρτών και η επιστροφή στην ανάπτυξη της χρηματοδότησης αυτοκινήτων αποτελούν θετικά σημάδια.

Παράλληλα, η Τράπεζα αναμένει περαιτέρω βελτίωση της αποδοτικότητας, αν και ο ρυθμός μείωσης του κόστους δεν θα είναι τόσο έντονος όσο τα προηγούμενα έτη. Βασικός στόχος παραμένει η μετακίνηση του ROE προς τα επίπεδα των μεγαλύτερων αμερικανικών τραπεζών, με τη διοίκηση να επικοινωνεί ανοιχτά τη φιλοδοξία να φτάσει σε ROTCE της τάξης του 17-18% εντός μερικών ετών.

Μακροπρόθεσμα αποτελέσματα

Οι μακροπρόθεσμοι αριθμοί δείχνουν ότι η Wells Fargo είχε μια πολύ ασταθή περίοδο, από την οποία όμως σταδιακά σταθεροποιείται. Τα συνολικά έσοδα το 2024 ανέρχονται σε 125,4 δισ. δολάρια, αυξημένα κατά 8,7% σε ετήσια βάση. Ένα χρόνο νωρίτερα, αυξήθηκαν έως και 38%, αλλά αυτό οφείλεται εν μέρει σε έκτακτους παράγοντες και στην επιστροφή των περιθωρίων επιτοκίου μετά από μια απότομη αύξηση των επιτοκίων.

Τα λειτουργικά κέρδη το 2024 ανήλθαν σε 23,4 δισ. δολάρια, αυξημένα κατά 8% σε ετήσια βάση, ενώ τα καθαρά κέρδη έφτασαν τα 19,7 δισ. δολάρια. Συνεπώς, η κερδοφορία βελτιώνεται πιο αργά από ό,τι τα έσοδα, αντανακλώντας τόσο τις πιέσεις κόστους όσο και τις συντηρητικές προβλέψεις. Παρόλα αυτά, υπάρχει σαφής τάση προς την ομαλοποίηση - μετά από μια σημαντική πτώση το 2022, τα κέρδη ανά μετοχή επανήλθαν σταδιακά στα 5,43 δολάρια το 2024, από 3,17 δολάρια το 2022.

Ένας σημαντικός διαρθρωτικός παράγοντας είναι η μακροπρόθεσμη μείωση του αριθμού των μετοχών. Ο μέσος αριθμός των μετοχών έχει μειωθεί από πάνω από 4 δισεκατομμύρια το 2021 σε περίπου 3,43 δισεκατομμύρια το 2024, υποστηρίζοντας σημαντικά την αύξηση των κερδών ανά μετοχή και την απόδοση του κεφαλαίου. Το EBITDA είναι σχεδόν 31 δισεκατομμύρια δολάρια το 2024, επιβεβαιώνοντας τη σταθερή ικανότητα της τράπεζας να παράγει μετρητά ακόμη και σε πιο δύσκολες περιόδους.

Δομή μετοχικού κεφαλαίου

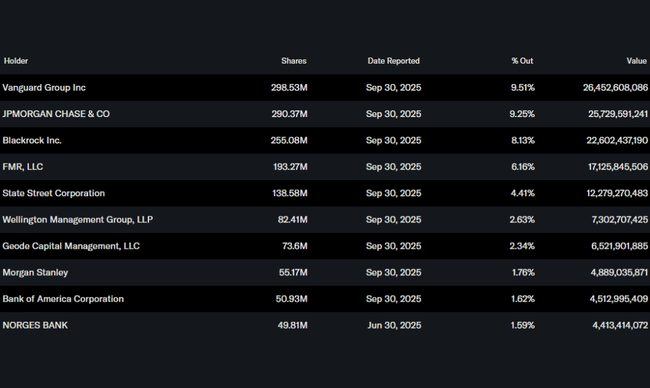

Η μετοχική δομή της Wells Fargo παραμένει σε μεγάλο βαθμό θεσμική. Περίπου το 79% των μετοχών κατέχεται από θεσμικούς επενδυτές, ενώ το ποσοστό των εσωτερικών επενδυτών είναι αμελητέο. Ο μεγαλύτερος μέτοχος είναι η Vanguard Group με 9,5%, ακολουθούμενη από την JPMorgan Chase με 9,3% και την BlackRock με 8,1%. Η Fidelity κατέχει επίσης σημαντικό ποσοστό μέσω της FMR. Αυτή η δομή επιβεβαιώνει ότι ο τίτλος θεωρείται μακροπρόθεσμη θέση για μεγάλους θεσμικούς επενδυτές και όχι κερδοσκοπικό στοίχημα.

Προσδοκίες αναλυτών

Οι αναλυτές συμφωνούν ότι το 2026 θα πρέπει να είναι το πρώτο πλήρες έτος ανάπτυξης για τη Wells Fargo μετά από μια μακρά περίοδο περιορισμών. Η αύξηση των κερδών ανά μετοχή αναμένεται να συνεχιστεί, χάρη σε έναν συνδυασμό πιστωτικής επέκτασης, σταθερών περιθωρίων επιτοκίου και επιθετικών επαναγορών μετοχών. Η συναίνεση αναμένει περαιτέρω βελτίωση της απόδοσης κεφαλαίου και σταδιακή σύγκλιση με τις επιδόσεις των μεγαλύτερων αμερικανικών τραπεζών.

Οι στόχοι τιμών των αναλυτών είναι επί του παρόντος ως επί το πλείστον πάνω από τις τρέχουσες τιμές της αγοράς, με τα πιο αισιόδοξα σενάρια να υποθέτουν ότι η αγορά θα αρχίσει να εκτιμά την Wells Fargo ως τράπεζα ανάπτυξης και όχι ως ιστορία αναδιάρθρωσης. Η μακροοικονομική επιβράδυνση και οι εξελίξεις στην πιστωτική ποιότητα παραμένουν βασικοί κίνδυνοι, αλλά το βασικό σενάριο προϋποθέτει ένα σχετικά σταθερό περιβάλλον και συνεχή βελτίωση των θεμελιωδών μεγεθών.