Η 3M ολοκλήρωσε το 2025 έχοντας πίσω της μια περίοδο έντονων προκλήσεων. Οι επενδυτές πλέον δεν αναζητούν απλώς βελτίωση, αλλά αποδείξεις ότι η νέα στρατηγική μπορεί να στηρίξει διατηρήσιμη απόδοση.

Το τέταρτο τρίμηνο προσέφερε τέτοιες ενδείξεις. Η άνοδος των κερδών και η ενίσχυση των περιθωρίων δείχνουν ότι η αναδιάρθρωση αρχίζει να αποδίδει σε λειτουργικό επίπεδο. Το ερώτημα για το 2026 είναι αν αυτή η δυναμική μπορεί να συνεχιστεί και να ξεπεράσει το μακροοικονομικό περιβάλλον.

Πώς ήταν το τελευταίο τρίμηνο;

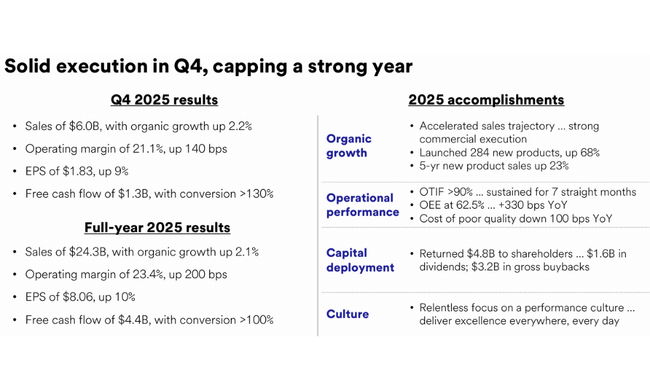

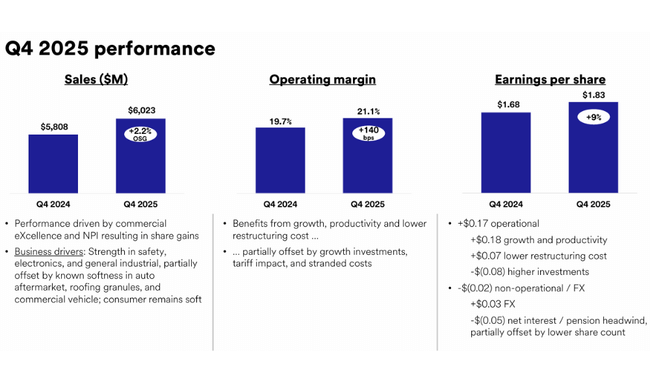

Το τέταρτο τρίμηνο του 2025, η 3M $MMM ανέφερε σταθερές λειτουργικές επιδόσεις, οι οποίες εκ πρώτης όψεως κρύβουν μια σημαντική διαφορά μεταξύ των αριθμών GAAP και των προσαρμοσμένων αριθμών, αλλά είναι η προσαρμοσμένη μέτρηση που απεικονίζει καλύτερα την πραγματική κατάσταση της επιχείρησης. Τα έσοδα GAAP ήταν 6,1 δισ. δολάρια, τα οποία αντιπροσωπεύουν αύξηση 2,1% σε ετήσια βάση, ενώ τα προσαρμοσμένα έσοδα ήταν 6,0 δισ. δολάρια και, όταν προσαρμόζονται για τα προϊόντα PFAS, απέδωσαν οργανική αύξηση 2,2%. Αυτό είναι ιδιαίτερα σημαντικό στο πλαίσιο μιας ολοένα και πιο αδύναμης βιομηχανικής μακροοικονομικής κατάστασης, όπου η 3Μ κατάφερε να αναπτυχθεί ταχύτερα από την αγορά.

Η θεμελιώδης αλλαγή αφορούσε τη διάρθρωση του περιθωρίου κέρδους. Ενώ το λειτουργικό περιθώριο κέρδους GAAP μειώθηκε στο 13,0% λόγω έκτακτων στοιχείων, το προσαρμοσμένο λειτουργικό περιθώριο κέρδους αυξήθηκε στο 21,1%, μια βελτίωση 140 μονάδων βάσης σε σχέση με πέρυσι. Αυτή η μετατόπιση επιβεβαιώνει την επιστροφή της λειτουργικής μόχλευσης - ένας συνδυασμός πειθαρχημένου ελέγχου του κόστους, εκτέλεσης των τιμών και βελτιωμένου μείγματος προϊόντων.

Τα κέρδη ανά μετοχή έδειξαν την ίδια ιστορία. Τα κέρδη ανά μετοχή κατά GAAP ήταν 1,07 δολάρια, μειωμένα κατά 20% σε ετήσια βάση, αλλά τα προσαρμοσμένα κέρδη ανά μετοχή ήταν 1,83 δολάρια, αυξημένα κατά 9% σε ετήσια βάση. Αυτό δείχνει ξεκάθαρα ότι η βασική δραστηριότητα παράγει αυξανόμενα κέρδη, ενώ η πίεση προέρχεται κυρίως από τα εφάπαξ έξοδα και τα έξοδα μετασχηματισμού.

Οι ταμειακές ροές ήταν επίσης ένα ισχυρό σημείο στο τρίμηνο. Οι λειτουργικές ταμειακές ροές ήταν 1,6 δισ. δολάρια και οι προσαρμοσμένες ελεύθερες ταμειακές ροές ήταν 1,3 δισ. δολάρια, επιτρέποντας στην 3Μ να επιστρέψει περίπου 0,9 δισ. δολάρια στους μετόχους μέσω μερισμάτων και επαναγορών. Είναι ο συνδυασμός της αυξανόμενης κερδοφορίας και της σταθερής ταμειακής ροής που επιβεβαιώνει ότι ο μετασχηματισμός δεν είναι απλώς μια λογιστική άσκηση, αλλά έχει πραγματικό αντίκτυπο στην οικονομική σταθερότητα της εταιρείας.

Σχόλιο του Διευθύνοντος Συμβούλου

Ο Bill Brown προσδιόρισε το 2025 ως ένα βασικό έτος "θεμελίωσης", θέτοντας τα θεμέλια για μακροπρόθεσμη βιώσιμη ανάπτυξη. Στα σχόλιά του, τόνισε επανειλημμένα ότι η 3Μ κατάφερε να αναπτυχθεί πάνω από τα μακροοικονομικά επίπεδα, να βελτιώσει σημαντικά τα περιθώρια κέρδους και να επιτύχει σταθερή μετατροπή μετρητών, τις ίδιες ακριβώς μετρήσεις που αποτέλεσαν την αδυναμία της εταιρείας τα τελευταία χρόνια.

Στρατηγικά, ο Brown μετακινεί την 3M προς τομείς με υψηλότερη διαρθρωτική δυναμική, όπως τα κέντρα δεδομένων, η ηλεκτροδότηση και οι ενεργειακές υποδομές, συμπεριλαμβανομένης της πυρηνικής ενέργειας. Ταυτόχρονα, δίνει έμφαση στην επιτάχυνση της καινοτομίας, στην εμπορική εκτέλεση και στη λειτουργική πειθαρχία, η οποία έχει ήδη αρχίσει να μεταφράζεται σε βελτιωμένα περιθώρια κέρδους. Η ρητορική του προς το 2026 είναι γεμάτη αυτοπεποίθηση, αλλά υποστηρίζεται από συγκεκριμένες λειτουργικές βελτιώσεις και όχι απλώς από κυκλική ανάκαμψη.

Προοπτικές για το 2026

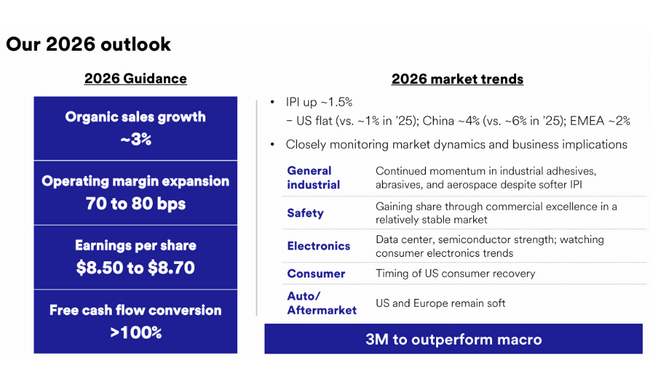

Οι προοπτικές για το 2026 είναι ένα από τα ισχυρότερα σημεία σε ολόκληρη την έκθεση. Η διοίκηση αναμένει προσαρμοσμένη αύξηση των εσόδων της τάξης του 4%, με οργανική ανάπτυξη της τάξης του 3%. Αυτό υποδηλώνει τη συνεχιζόμενη ικανότητα να αναπτύσσεται ταχύτερα από το ευρύτερο περιβάλλον του κλάδου.

Η περαιτέρω διεύρυνση του περιθωρίου κέρδους αποτελεί βασικό στοιχείο. Το προσαρμοσμένο λειτουργικό περιθώριο κέρδους αναμένεται να αυξηθεί κατά 70 έως 80 μονάδες βάσης, επιβεβαιώνοντας τη συνεχή επιστροφή της λειτουργικής μόχλευσης. Τα προσαρμοσμένα κέρδη ανά μετοχή προβλέπεται να κυμανθούν μεταξύ 8,50 και 8,70 δολαρίων, αντιπροσωπεύοντας περαιτέρω ετήσια αύξηση από μια ήδη ισχυρή βάση του 2025.

Από πλευράς ρευστότητας, η 3Μ αναμένει ότι οι προσαρμοσμένες λειτουργικές ταμειακές ροές θα κυμανθούν μεταξύ 5,6 και 5,8 δισεκατομμυρίων δολαρίων και ότι η μετατροπή τους σε ελεύθερες ταμειακές ροές θα ξεπεράσει το 100%. Αυτό δημιουργεί περιθώρια τόσο για συνεχή επιστροφή κεφαλαίων στους μετόχους όσο και για επενδύσεις σε τομείς ανάπτυξης χωρίς αύξηση του χρηματοοικονομικού κινδύνου.

Μακροπρόθεσμα αποτελέσματα και διαρθρωτικές εξελίξεις

Μια μακροπρόθεσμη θεώρηση των αποτελεσμάτων της 3Μ δείχνει ότι η περίοδος 2022-2024 ήταν μια περίοδος σημαντικής μεταβλητότητας και εξυγίανσης. Τα έσοδα μειώθηκαν από επίπεδα άνω των 35 δισ. δολαρίων το 2021 σε περίπου 24,6 δισ. δολάρια το 2024, με το 2023 να επηρεάζεται σημαντικά από την αναδιάρθρωση, τα νομικά αποθεματικά και τις έκτακτες απομειώσεις. Το αποτέλεσμα ήταν ακόμη και μια βαθιά ζημία και αρνητικά κέρδη ανά μετοχή.

Ωστόσο, το 2024 και κυρίως το 2025 αποτελούν σαφές σημείο καμπής. Τα λειτουργικά κέρδη αυξήθηκαν κατά περισσότερο από 20% το 2024 και τα καθαρά κέρδη επέστρεψαν σε περισσότερα από 4 δισεκατομμύρια δολάρια. Τα κέρδη ανά μετοχή εκτινάχθηκαν στα 7,58 δολάρια, σημειώνοντας αύξηση άνω του 160% σε ετήσια βάση, και το EBITDA επέστρεψε πάνω από τα 7 δισ. δολάρια. Αυτή η στροφή δεν οφείλεται σε έναν εφάπαξ κύκλο, αλλά σε έναν συνδυασμό χαμηλότερης βάσης κόστους, σταθεροποιημένου χαρτοφυλακίου και καλύτερης τιμολογιακής πειθαρχίας.

Μακροπρόθεσμα, το κλειδί είναι ότι η 3Μ μείωσε σημαντικά τη μεταβλητότητα του λειτουργικού κόστους, σταθεροποίησε τα περιθώρια κέρδους και αποκατέστησε την ικανότητά της να παράγει σταθερό EBIT και EBITDA. Αυτό δημιουργεί τις προϋποθέσεις για την επιστροφή της εταιρείας σε σταδιακή αύξηση των κερδών της τα επόμενα χρόνια, χωρίς να εξαρτάται από επιθετική χρηματοοικονομική μηχανική.

Διάρθρωση των μετοχών

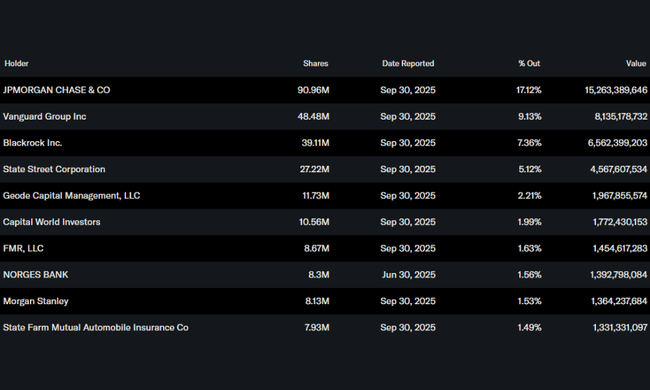

Η μετοχική διάρθρωση παραμένει σε μεγάλο βαθμό θεσμική, με το 74% περίπου των μετοχών να κατέχεται από θεσμικά όργανα. Η JPMorgan Chase είναι ο μεγαλύτερος μέτοχος με ποσοστό άνω του 17%, ακολουθούμενη από τις Vanguard, BlackRock και State Street. Το χαμηλό ποσοστό των εσωτερικών μετόχων, περίπου 0,1%, υπογραμμίζει το γεγονός ότι η κεφαλαιακή πειθαρχία και η απόδοση του κεφαλαίου στην 3Μ καθορίζονται κυρίως από τις προσδοκίες των θεσμικών επενδυτών.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών έχει μετατοπιστεί προς συγκρατημένη αισιοδοξία μετά τα αποτελέσματα του 4ου τριμήνου 2025. Τα βασικά επιχειρήματα υπέρ της μετοχής είναι η επιστροφή της επέκτασης του περιθωρίου κέρδους, οι σταθερές ταμειακές ροές και οι σαφώς ανακοινωμένες προοπτικές για το 2026. Οι αναλυτές συνεχίζουν να παρακολουθούν τους νομικούς κινδύνους και τους ρυθμούς ανάπτυξης στους βιομηχανικούς τομείς, αλλά η βελτίωση των λειτουργικών μεγεθών και η ικανότητα τήρησης των κατευθυντήριων οδηγιών μειώνουν το discount που έχει εφαρμοστεί στη μετοχή τα τελευταία χρόνια.