Η Procter & Gamble αποτελεί διαχρονικά αμυντική επιλογή για τους επενδυτές. Τα αποτελέσματα του δεύτερου τριμήνου του FY2026 δείχνουν ότι η σταθερότητα παραμένει, αλλά το περιβάλλον γίνεται πιο απαιτητικό.

Τα έσοδα στηρίζονται κυρίως στις αυξήσεις τιμών, ενώ οι όγκοι υποχωρούν. Αυτό μετατοπίζει την προσοχή από την ανάπτυξη στη διατήρηση των περιθωρίων και στον έλεγχο του κόστους.

Πώς ήταν το τελευταίο τρίμηνο;

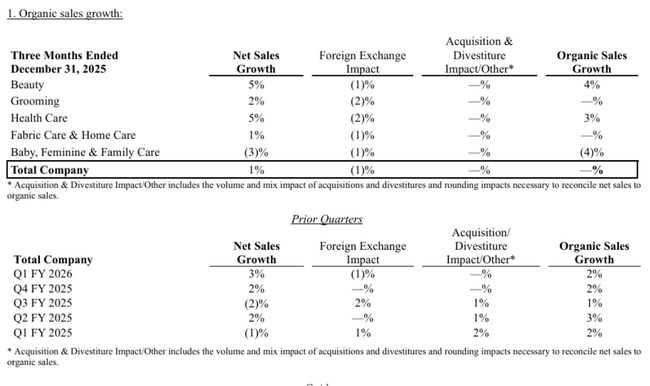

Η P&G $PG -ανακοίνωσε πωλήσεις ύψους 22,2 δισεκατομμυρίων δολαρίων το δεύτερο οικονομικό τρίμηνο του 2026, αυξημένες κατά 1% σε ετήσια βάση. Ωστόσο, οι οργανικές πωλήσεις παρέμειναν αμετάβλητες - η αύξηση των τιμών κατά 1% αντισταθμίστηκε πλήρως από τη μείωση του όγκου κατά 1%, ενώ το μείγμα προϊόντων είχε ουδέτερη επίδραση. Αυτό είναι ένα σημαντικό μήνυμα, καθώς η εταιρεία βασίζεται εδώ και αρκετά χρόνια κυρίως στην τιμολογιακή δύναμη των εμπορικών σημάτων της και όχι στην αύξηση της ζήτησης.

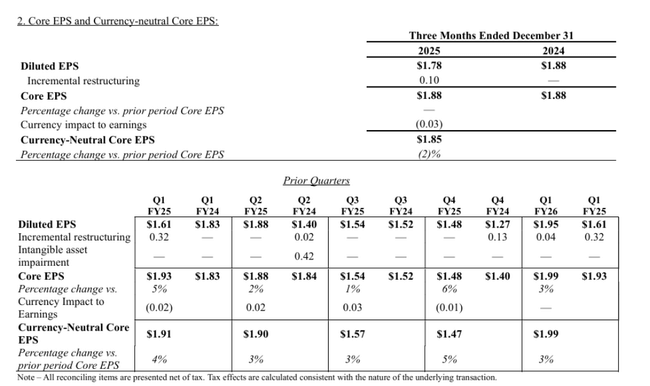

Σε επίπεδο κερδοφορίας, οι πιέσεις στο κόστος και η αναδιάρθρωση ήταν εμφανείς. Τα κέρδη ανά μετοχή GAAP μειώθηκαν σε 1,78 δολάρια, μειωμένα κατά 5% σε ετήσια βάση, κυρίως λόγω των υψηλότερων δαπανών αναδιάρθρωσης. Τα βασικά κέρδη ανά μετοχή ήταν 1,88 δολάρια και παρέμειναν αμετάβλητα σε ετήσια βάση, πράγμα που σημαίνει ότι ακόμη και μετά την προσαρμογή, η εταιρεία δεν κατάφερε να αναπτυχθεί κερδοφόρα. Τα προσαρμοσμένα σε συνάλλαγμα βασικά κέρδη ανά μετοχή μειώθηκαν ακόμη και κατά 2% στα 1,85 δολάρια.

Τα περιθώρια κέρδους ήταν το πιο αδύναμο σημείο των αποτελεσμάτων. Το αναφερόμενο μεικτό περιθώριο κέρδους μειώθηκε κατά 120 μονάδες βάσης, το βασικό μεικτό περιθώριο κέρδους μειώθηκε κατά 50 μονάδες βάσης και σε ουδέτερη συναλλαγματική βάση μειώθηκε κατά 30 μονάδες βάσης. Η εξοικονόμηση παραγωγικών πόρων είχε θετική επίδραση 160 μονάδων βάσης και οι αυξήσεις τιμών επιπλέον 50 μονάδων βάσης, αλλά τα οφέλη αυτά αντισταθμίστηκαν από αρνητικούς παράγοντες: δυσμενές μείγμα (120 μονάδες βάσης), υψηλότερη επανεπένδυση προϊόντων (60 μονάδες βάσης) και, κυρίως, κόστος που σχετίζεται με τους δασμούς (60 μονάδες βάσης). Το λειτουργικό περιθώριο κέρδους μειώθηκε ακόμη πιο σημαντικά - 200 μ.β. σύμφωνα με τις εκθέσεις και 70 μ.β. στον πυρήνα.

Από την άποψη των ταμειακών ροών, η P&G παραμένει πολύ ισχυρή. Οι λειτουργικές ταμειακές ροές ήταν 5,0 δισ. δολάρια ΗΠΑ, τα καθαρά κέρδη ήταν 4,3 δισ. δολάρια ΗΠΑ και η προσαρμοσμένη παραγωγικότητα των ελεύθερων ταμειακών ροών ήταν 88%. Η εταιρεία επέστρεψε επίσης 4,8 δισ. δολάρια ΗΠΑ στους μετόχους, εκ των οποίων 2,5 δισ. δολάρια ΗΠΑ με τη μορφή μερισμάτων και 2,3 δισ. δολάρια ΗΠΑ μέσω επαναγοράς μετοχών, επιβεβαιώνοντας ότι η επιστροφή κεφαλαίου παραμένει πυλώνας της επενδυτικής θέσης.

Σχόλιο του Διευθύνοντος Συμβούλου

Στα σχόλιά του, ο διευθύνων σύμβουλος Shailesh Jejurikar τόνισε ότι τα αποτελέσματα διατήρησαν την εταιρεία εντός των προβλέψεων για το σύνολο του έτους, παρά το δύσκολο καταναλωτικό και γεωπολιτικό περιβάλλον. Εξέφρασε επίσης την πεποίθησή του για βελτιωμένα αποτελέσματα στο δεύτερο εξάμηνο του οικονομικού έτους. Αυτός ο τόνος είναι χαρακτηριστικός για την P&G - ήρεμος, αμυντικός και επικεντρωμένος στη μακροπρόθεσμη σταθερότητα. Για τους επενδυτές, ωστόσο, είναι μια έμμεση παραδοχή ότι το πρώτο εξάμηνο του 2026 είναι επιβαρυμένο με πιέσεις που η εταιρεία δεν έχει ακόμη καταφέρει να αντισταθμίσει πλήρως.

Προοπτικές

Η P&G διατήρησε αμετάβλητες τις προβλέψεις της για τα έσοδα του οικονομικού έτους 2026. Τα συνολικά έσοδα αναμένεται να αυξηθούν κατά 1% έως 5%, με οργανική ανάπτυξη της τάξης του "in-line" έως +4%. Η αλλαγή ήρθε σε επίπεδο κερδών GAAP: η εταιρεία μείωσε την αναμενόμενη αύξηση των κερδών ανά μετοχή GAAP σε 1% έως 6% από το προηγούμενο εύρος 3% έως 9%, λόγω των υψηλότερων του αναμενόμενου εξόδων αναδιάρθρωσης. Η καθοδήγηση για τα βασικά κέρδη ανά μετοχή παραμένει αμετάβλητη στα 6,83 έως 7,09 δολάρια, με μέσο όρο τα 6,96 δολάρια, που αντιστοιχεί σε αύξηση περίπου 2%.

Οι μακροοικονομικές παραδοχές δείχνουν γιατί η αγορά αντιδρά επιφυλακτικά. Η P&G αναμένει ότι τα εμπορεύματα θα είναι περίπου ουδέτερα για το σύνολο του έτους, οι συναλλαγματικές ισοτιμίες θα πρέπει να αποφέρουν θετική επίπτωση περίπου 200 εκατ. δολάρια μετά φόρων, αλλά οι δασμοί αντιπροσωπεύουν αρνητική επίπτωση περίπου 400 εκατ. δολάρια μετά φόρων. Η εταιρεία αναμένει περαιτέρω επίδραση περίπου 250 εκατ. δολαρίων μετά φόρων από τη συνδυασμένη πίεση του υψηλότερου κόστους τόκων και του πραγματικού φορολογικού συντελεστή. Ο συνολικός αρνητικός αντίκτυπος αυτών των παραγόντων είναι περίπου 0,19 δολάρια ανά μετοχή, γεγονός που εξηγεί γιατί το κλίμα παραμένει συγκρατημένο ακόμη και με τη διατήρηση των προβλέψεων.

Μακροπρόθεσμα αποτελέσματα

Μια ματιά στην τάση των τελευταίων τεσσάρων οικονομικών ετών δείχνει μια εταιρεία που έχει διατηρήσει τη σταθερότητα, αλλά σταδιακά χάνει τη δυναμική της. Τα έσοδα αυξήθηκαν από 80,2 δισ. δολάρια το οικονομικό έτος 2022 σε 84,3 δισ. δολάρια το 2025, δηλαδή σωρευτική αύξηση περίπου 5% σε διάστημα τριών ετών. Ωστόσο, ο ρυθμός ανάπτυξης επιβραδύνεται - ενώ τα έσοδα αυξήθηκαν κατά περίπου 2-2,5% το 2022 και το 2023, θα αυξηθούν μόνο κατά 0,3% το 2025.

Το μικτό κέρδος κυμαίνεται εδώ και καιρό γύρω στα 43 δισ. δολάρια, με το μικτό περιθώριο κέρδους να παραμένει στάσιμο το τελευταίο έτος. Το θετικό είναι ότι η εταιρεία κατάφερε να μειώσει σημαντικά τα λειτουργικά έξοδα το 2025 - τα λειτουργικά έξοδα μειώθηκαν κατά 8%, γεγονός που συνέβαλε στην αύξηση των λειτουργικών κερδών κατά περισσότερο από 10% στα 20,5 δισ. δολάρια. Ωστόσο, το αποτέλεσμα αυτό είναι μάλλον εφάπαξ και δεν αντιμετωπίζει το διαρθρωτικό πρόβλημα της χαμηλής αύξησης του όγκου.

Τα καθαρά κέρδη και τα κέρδη ανά μετοχή αυξήθηκαν μόνο μέτρια μακροπρόθεσμα. Τα απομειωμένα κέρδη ανά μετοχή αυξήθηκαν από 5,81 δολάρια ΗΠΑ το 2022 σε 6,51 δολάρια ΗΠΑ το 2025, που αντιστοιχεί σε μέση ετήσια αύξηση περίπου 4%. Επιπλέον, η αύξηση αυτή οφείλεται εν μέρει σε αλλαγές στον αριθμό των μετοχών και σε χρηματοοικονομική βελτιστοποίηση, παρά σε σημαντική βελτίωση των λειτουργικών επιδόσεων. Το EBITDA μειώθηκε κατά περισσότερο από 9% το 2025, ένα προειδοποιητικό σημάδι ότι η λειτουργική μόχλευση της εταιρείας αρχίζει να λειτουργεί προς την αντίθετη κατεύθυνση.

Νέα

Η πιο αξιοσημείωτη είδηση αυτού του τριμήνου είναι η επικαιροποίηση των προβλέψεων για τα κέρδη ανά μετοχή κατά GAAP λόγω των υψηλότερων δαπανών αναδιάρθρωσης που η εταιρεία αναμένει πλέον καθ' όλη τη διάρκεια του οικονομικού έτους 2026. Επιπλέον, η P&G ποσοτικοποίησε ρητά τον αντίκτυπο των δασμών σε περίπου 400 εκατ. δολάρια μετά από φόρους, μια σημαντική πίεση ιδίως στα μικτά περιθώρια κέρδους. Οι συνεχιζόμενες ισχυρές ταμειακές επιστροφές στους μετόχους παραμένουν θετικά νέα, με την εταιρεία να σχεδιάζει να καταβάλει περίπου 10 δισ. δολάρια σε μερίσματα και να επαναγοράσει περίπου 5 δισ. δολάρια σε μετοχές το 2026.

Δομή των μετόχων

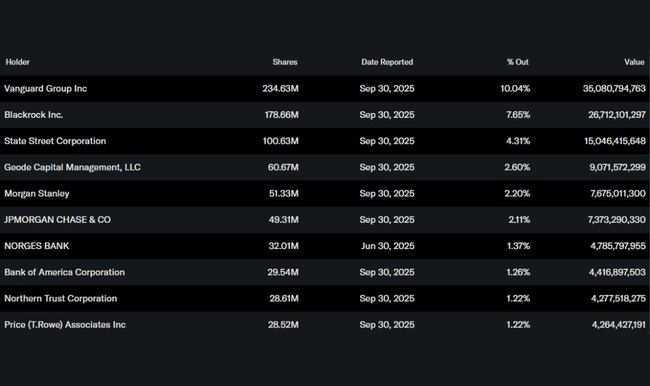

Η μετοχική διάρθρωση της P&G επιβεβαιώνει τον χαρακτήρα της ως τυπικής θεσμικής αμυντικής εταιρείας. Περίπου το 70% των μετοχών κατέχεται από θεσμικούς επενδυτές, με τους μεγαλύτερους μετόχους να είναι η Vanguard, η BlackRock και η State Street. Αυτό το προφίλ τυπικά συνεπάγεται χαμηλότερη μεταβλητότητα, μεγάλη έμφαση στη σταθερότητα των μερισμάτων και μικρότερη ανοχή στη μακροπρόθεσμη επιδείνωση των περιθωρίων ή της αναπτυξιακής πορείας. Η ιδιοκτησία από εσωτερικούς επενδυτές είναι ελάχιστη, υπογραμμίζοντας περαιτέρω τον θεσμικό χαρακτήρα του τίτλου.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών αναμένει ότι η P&G θα παραμείνει κυρίως ένας αμυντικός τίτλος με χαμηλή μονοψήφια αύξηση κερδών το 2026. Η διατήρηση των βασικών προβλέψεων για τα EPS έγινε δεκτή ουδέτερα, ενώ η μείωση των προβλέψεων για τα EPS GAAP λόγω της αναδιάρθρωσης και η σαφής κατονομασία των επιπτώσεων των δασμών συνέβαλαν σε έναν πιο επιφυλακτικό τόνο της αγοράς. Οι αναλυτές συμφωνούν ότι το βασικό θέμα για το επόμενο τρίμηνο δεν θα είναι η αύξηση των εσόδων, αλλά η ικανότητα σταθεροποίησης των περιθωρίων και αναχαίτισης της μείωσης του όγκου χωρίς περαιτέρω αυξήσεις τιμών.