Η Kinder Morgan λειτουργεί ως βασικός κρίκος της ενεργειακής αλυσίδας των ΗΠΑ, επωφελούμενη από τη μακροπρόθεσμη αύξηση της ζήτησης για φυσικό αέριο και εξαγωγές LNG. Το επιχειρηματικό της μοντέλο προσφέρει σταθερότητα σε ένα ασταθές ενεργειακό περιβάλλον.

Τα αποτελέσματα του 2025 δείχνουν ότι η στρατηγική αποδίδει. Τα κέρδη είναι σε ιστορικά υψηλά επίπεδα, το cash flow ισχυρό και η ανάπτυξη μετρημένη, αλλά αξιόπιστη.

Πώς ήταν το τελευταίο τρίμηνο;

Κατά το τέταρτο τρίμηνο του 2025, η Kinder Morgan $KMI ανακοίνωσε καθαρά κέρδη που αναλογούν στους μετόχους ύψους 996 εκατ. δολαρίων, μια σημαντική βελτίωση σε σχέση με τα 667 εκατ. δολάρια την ίδια περίοδο πέρυσι. Προσαρμοσμένο για έκτακτα στοιχεία, κυρίως κέρδη από πωλήσεις περιουσιακών στοιχείων, το προσαρμοσμένο καθαρό εισόδημα ήταν 866 εκατ. δολάρια, αυξημένο κατά 22% σε σχέση με το προηγούμενο έτος.

Τα κέρδη ανά μετοχή ήταν $0,45, αυξημένα κατά 50% σε ετήσια βάση, ενώ τα προσαρμοσμένα κέρδη ανά μετοχή των $0,39 ήταν αυξημένα κατά 22%. Τα στοιχεία αυτά καταδεικνύουν σαφώς την ισχυρή λειτουργική μόχλευση της εταιρείας, η οποία μπορεί να μετατρέψει σχετικά σταθερές πωλήσεις σε συνεχώς αυξανόμενη κερδοφορία.

Το προσαρμοσμένο EBITDA ανήλθε σε 2,27 δισ. δολάρια το τρίμηνο, αυξημένο κατά 10% σε σχέση με πέρυσι, με τον τομέα των αγωγών φυσικού αερίου να αποτελεί τον κύριο μοχλό, επωφελούμενος από τον όγκο ρεκόρ μεταφοράς φυσικού αερίου προς τους τερματικούς σταθμούς υγροποιημένου φυσικού αερίου και τον εγχώριο ενεργειακό τομέα. Οι λειτουργικές ταμειακές ροές ανήλθαν σε 1,7 δισ. δολάρια και οι ελεύθερες ταμειακές ροές μετά τις κεφαλαιουχικές δαπάνες σε 0,9 δισ. δολάρια, που αντιπροσωπεύουν αύξηση 12% και 18% σε σχέση με πέρυσι , αντίστοιχα.

Σχόλια της διοίκησης

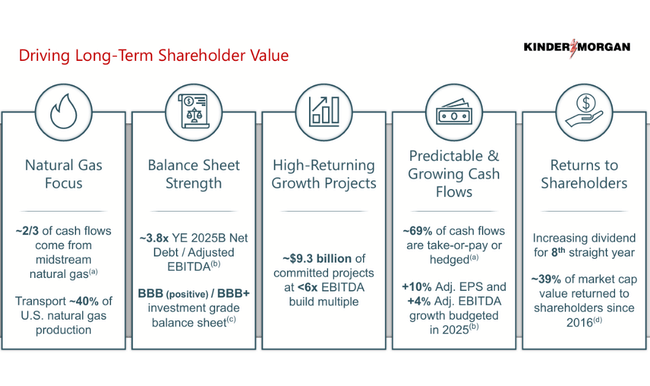

Η διοίκηση έχει επανειλημμένα τονίσει τον στρατηγικό ρόλο της Kinder Morgan στην παγκόσμια ενεργειακή ασφάλεια. Σύμφωνα με τον Εκτελεστικό Πρόεδρο Richard Kinder, η εταιρεία προμηθεύει περισσότερο από το 40% του φυσικού αερίου που χρησιμοποιείται ως εισροή στις αμερικανικές εγκαταστάσεις υγροποιημένου φυσικού αερίου, συμβάλλοντας άμεσα στην κυριαρχία των ΗΠΑ στις εξαγωγές, ιδίως προς την Ευρώπη.

Στη συνέχεια,ο διευθύνων σύμβουλος Kim Dang τόνισε τις επιδόσεις ρεκόρ του τομέα των αγωγών και την ικανότητα της εταιρείας να χρηματοδοτεί εσωτερικά έργα ανάπτυξης χωρίς να υποβαθμίζει τη θέση του ισολογισμού της. Το καθαρό χρέος προς προσαρμοσμένο EBITDA παρέμεινε στο 3,8x, το οποίο θεωρείται συντηρητικό και βιώσιμο στον κλάδο.

Προοπτικές για το 2026

Οι προοπτικές της εταιρείας για το 2026 είναι μετριοπαθείς και όχι επεκτατικές, κάτι που μπορεί να φαίνεται λιγότερο ελκυστικό με την πρώτη ματιά, αλλά ταιριάζει με τη μακροπρόθεσμη φιλοσοφία της Kinder Morgan. Η εταιρεία αναμένει προσαρμοσμένα καθαρά κέρδη ύψους 3,1 δισ. δολαρίων, γεγονός που συνεπάγεται αύξηση περίπου 5% από το 2025 μετά την προσαρμογή για έκτακτα στοιχεία. Τα προσαρμοσμένα κέρδη ανά μετοχή αναμένεται να είναι 1,36 δολάρια, επίσης αυξημένα κατά περίπου 5% από το 2025.

Τα προσαρμοσμένα EBITDA αναμένεται να φτάσουν τα 8,6 δισ. δολάρια, αυξημένα κατά 2,5% σε σχέση με το 2025. Η εταιρεία σχεδιάζει επίσης να καταβάλει μέρισμα ύψους 1,19 δολαρίων ανά μετοχή, μια επιπλέον αύξηση 2% σε σχέση με το 2025. Η διοίκηση αναμένει να διατηρήσει το χρέος στο 3,8x EBITDA, επιβεβαιώνοντας την εστίασή της στην οικονομική πειθαρχία.

Ο βασικός μοχλός ανάπτυξης παραμένει η διαρθρωτική αύξηση της ζήτησης φυσικού αερίου, η οποία εκτιμάται ότι θα αυξηθεί κατά 17% έως το 2030, κυρίως λόγω των εξαγωγών υγροποιημένου φυσικού αερίου και των ενεργειακών απαιτήσεων των κέντρων δεδομένων.

Μακροπρόθεσμα αποτελέσματα

Κοιτάζοντας προς το 2022-2024, είναι προφανές ότι η Kinder Morgan αποτελεί τυπικό παράδειγμα μιας σταθερής εταιρείας υποδομών. Τα έσοδα κατά τη διάρκεια αυτής της περιόδου κυμαίνονταν μεταξύ 15 και 19,5 δισ. δολαρίων, με μια ελαφρά μείωση μετά το 2022 που αντανακλά την ομαλοποίηση των ενεργειακών αγορών και όχι κάποιο διαρθρωτικό ζήτημα στην επιχείρηση.

Πιο θεμελιώδης είναι η εξέλιξη της κερδοφορίας. Τα καθαρά κέρδη αυξήθηκαν από 2,55 δισ. δολάρια ΗΠΑ το 2022 σε 2,61 δισ. δολάρια ΗΠΑ το 2024, ενώ τα κέρδη ανά μετοχή αυξήθηκαν από 1,12 δολάρια ΗΠΑ σε 1,17 δολάρια ΗΠΑ, παρά τη σταδιακή μείωση του αριθμού των μετοχών σε κυκλοφορία. Το προσαρμοσμένο EBITDA αυξήθηκε σταθερά από 7,0 δισ. δολάρια ΗΠΑ το 2022 σε 7,63 δισ. δολάρια ΗΠΑ το 2024, επιβεβαιώνοντας τη σταδιακή βελτίωση της λειτουργικής αποδοτικότητας.

Τα περιθώρια κέρδους παραμένουν πολύ ισχυρά μακροπρόθεσμα, λόγω του υψηλού ποσοστού των εσόδων από αμοιβές και της χαμηλής ευαισθησίας στις διακυμάνσεις των τιμών των βασικών εμπορευμάτων. Το μειονέκτημα είναι η σχετικά περιορισμένη αύξηση των εσόδων, ενώ το πλεονέκτημα είναι η υψηλή προβλεψιμότητα των ταμειακών ροών και η ικανότητα καταβολής και αύξησης του μερίσματος μακροπρόθεσμα.

Ειδήσεις

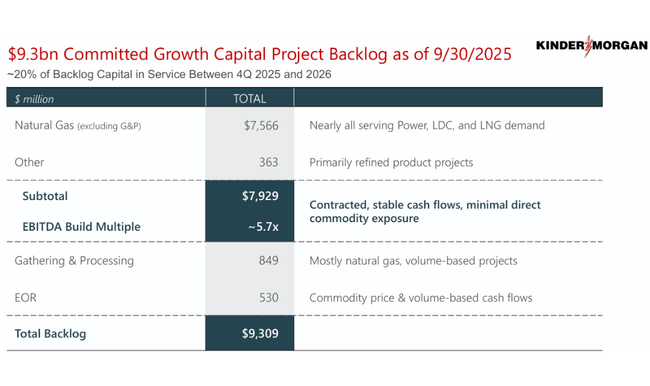

Στο τέλος του 2025, το ανεκτέλεστο υπόλοιπο έργων της εταιρείας ανερχόταν σε περίπου 10 δισεκατομμύρια δολάρια, με το 90% των έργων να αφορά το φυσικό αέριο και το υπόλοιπο να σχετίζεται άμεσα με την ηλεκτροπαραγωγή. Εξαιρουμένων των συγκεκριμένων τομέων, η εταιρεία αναμένει ότι τα υπόλοιπα έργα ύψους 8,6 δισ. δολαρίων θα δημιουργήσουν έναν μέσο πολλαπλασιαστή EBITDA περίπου 5,6 φορές κατά το πρώτο πλήρες έτος λειτουργίας.

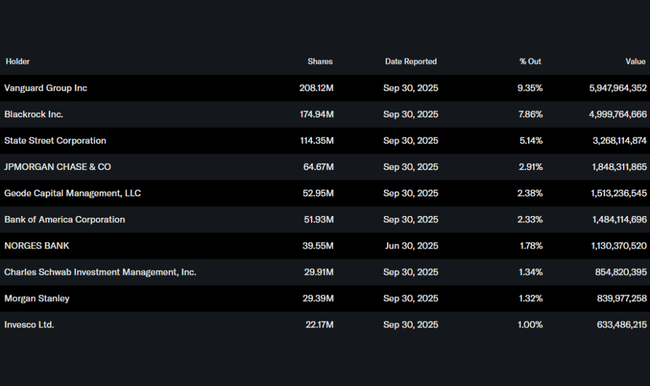

Δομή συμμετοχής

Η μετοχική διάρθρωση της Kinder Morgan συνδυάζει τη σημαντική συμμετοχή εσωτερικών επενδυτών με την κυριαρχία των μακροπρόθεσμων θεσμικών επενδυτών. Περίπου το 13% των μετοχών κατέχεται από εσωτερικούς επενδυτές, εξασφαλίζοντας ισχυρή ευθυγράμμιση των συμφερόντων της διοίκησης με τους μετόχους. Οι θεσμικοί φορείς ελέγχουν περίπου το 69% των μετοχών, με τις Vanguard, BlackRock και State Street να διαδραματίζουν καθοριστικό ρόλο.

Προσδοκίες αναλυτών και άποψη της αγοράς

Η συναίνεση των αναλυτών για το 2026 στην Kinder Morgan είναι για σταθερότητα και μέτρια ανάπτυξη, όχι επιτάχυνση. Η αγορά αποδέχεται σε γενικές γραμμές την ισχυρή θέση της εταιρείας στις υποδομές υγροποιημένου φυσικού αερίου και την υψηλή ορατότητα των ταμειακών ροών, αλλά αντανακλά επίσης ότι ο ρυθμός ανάπτυξης παραμένει περιορισμένος λόγω της έντασης κεφαλαίου της επιχείρησης και της συντηρητικής οικονομικής πολιτικής της διοίκησης.

Σύμφωνα με τη συναίνεση της LSEG/Refinitiv, οι αναλυτές αναμένουν προσαρμοσμένα κέρδη ανά μετοχή γύρω στα 1,35- 1,38 δολάρια για το 2026, σύμφωνα με τις επίσημες οδηγίες της εταιρείας για 1,36 δολάρια. Αυτή η συναίνεση είναι το κλειδί - ούτε τα αποτελέσματα ούτε η καθοδήγηση εξέπληξαν τους αναλυτές προς τα πάνω. Το προσαρμοσμένο EBITDA αναμένεται να διαμορφωθεί γύρω στα 8,5-8,7 δισ. δολάρια, και πάλι πολύ κοντά στον ανακοινωμένο στόχο της διοίκησης για 8,6 δισ. δολάρια.

Οι τιμές-στόχοι βρίσκονται σε σχετικά στενό εύρος τιμών για τους περισσότερους οίκους αναλυτών. Η διάμεση τιμή-στόχος υποδηλώνει μονοψήφιο δυναμικό ανόδου, με τις αξιολογήσεις να συγκεντρώνονται κυρίως μεταξύ "Hold" και "Moderate Buy". Οι αναλυτές είναι ιδιαίτερα θετικοί για τις μακροπρόθεσμες συμβάσεις LNG, το υψηλό ποσοστό εσόδων βάσει αμοιβών και την πειθαρχημένη προσέγγιση στο χρέος. Αντίθετα, υπάρχει μια πιο επιφυλακτική στάση όσον αφορά τον ρυθμό αύξησης των κερδών ανά μετοχή μετά το 2026 και το γεγονός ότι ένα σημαντικό μέρος του ανεκτέλεστου έργου θα ενταχθεί σταδιακά στα αποτελέσματα.