Το 2025 ήταν μια σημαντικά πιο δύσκολη χρονιά για τον μεγαλύτερο όμιλο πολυτελείας στον κόσμο σε σχέση με τα προηγούμενα εξαιρετικά ισχυρά έτη. Το παγκόσμιο οικονομικό περιβάλλον χαρακτηρίστηκε από γεωπολιτικές εντάσεις, ασθενέστερη καταναλωτική εμπιστοσύνη στην Ευρώπη και σημαντική εξασθένηση της ζήτησης στην Κίνα, ενώ η αγορά των ΗΠΑ παρέμεινε σχετικά ανθεκτική. Ως αποτέλεσμα, η Luxus επέστρεψε από μια φάση επέκτασης σε μια επιλεκτική ανάπτυξη, όπου η τοπική πελατεία, η πειθαρχία στην τιμολόγηση και η ικανότητα προστασίας των περιθωρίων είναι κρίσιμα.

Τα αποτελέσματα της LVMH απεικονίζουν πολύ καλά αυτή την αλλαγή. Ο όμιλος παραμένει εξαιρετικά κερδοφόρος και παράγει ισχυρές ταμειακές ροές, αλλά ταυτόχρονα, για πρώτη φορά εδώ και χρόνια, αντιμετωπίζει μια οριζόντια μείωση των πωλήσεων και σημαντικές πιέσεις στην κερδοφορία βασικών τομέων. Επομένως, η αγορά διαβάζει τους αριθμούς αμυντικά και όχι πανηγυρικά - όχι επειδή η επιχείρηση είναι αδύναμη, αλλά επειδή η φάση της "εύκολης ανάπτυξης της πολυτέλειας" έχει τελειώσει.

Πώς ήταν το τελευταίο τρίμηνο και το σύνολο του έτους 2025;

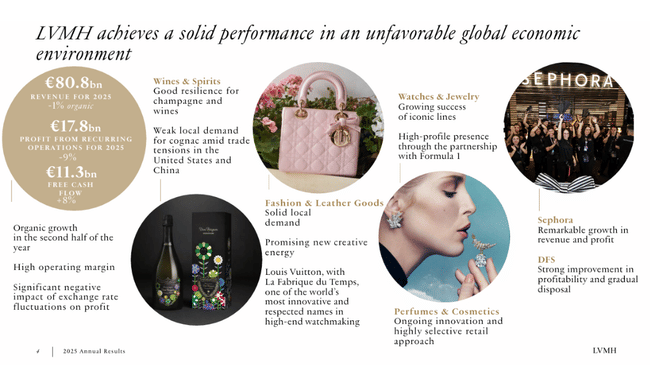

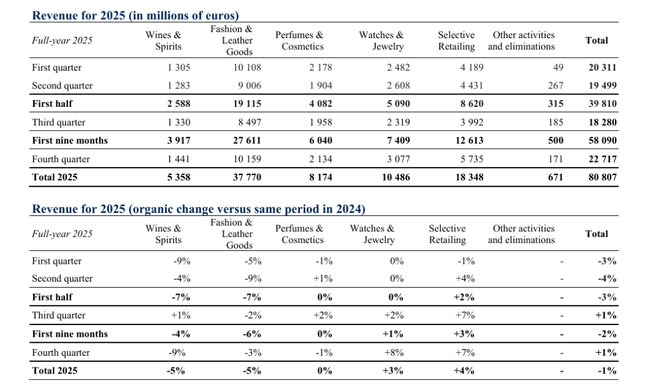

Η LVMH $MC.PA πέτυχε πωλήσεις ύψους 80,8 δισ. ευρώ το 2025, μειωμένες κατά πέντε τοις εκατό σε ετήσια βάση, με οργανική μείωση ενός τοις εκατό. Μόνο το τέταρτο τρίμηνο απέδωσε οργανική ανάπτυξη ενός τοις εκατό, μια σταθεροποίηση σε σχέση με το τρίτο τρίμηνο, αλλά όχι επιστροφή στην προηγούμενη δυναμική.

Τα λειτουργικά κέρδη από συνήθεις δραστηριότητες ανήλθαν σε 17,8 δισ. ευρώ, μειωμένα κατά εννέα τοις εκατό, και το λειτουργικό περιθώριο μειώθηκε στο 22 τοις εκατό. Οι συναλλαγματικές μεταβολές και οι ασθενέστεροι όγκοι στους τομείς με την υψηλότερη ιστορική κερδοφορία είχαν σημαντικό αντίκτυπο εδώ. Τα καθαρά κέρδη που αναλογούν στον Όμιλο ανήλθαν σε 10,9 δισ. ευρώ, μειωμένα κατά δεκατρία τοις εκατό από το 2024.

Η θετική πλευρά των αποτελεσμάτων είναι οι ταμειακές ροές. Οι λειτουργικές ελεύθερες ταμειακές ροές αυξήθηκαν κατά οκτώ τοις εκατό σε 11,3 δισ. ευρώ, ενώ ο καθαρός χρηματοοικονομικός δανεισμός μειώθηκε κατά 26 τοις εκατό σε 6,9 δισ. ευρώ. Αυτό επιβεβαιώνει ότι η LVMH μπορεί να δημιουργήσει μετρητά και να ενισχύσει γρήγορα τον ισολογισμό της ακόμη και σε έναν χειρότερο κύκλο.

Επιδόσεις των επιμέρους τομέων

Ο τομέας μόδας και δερμάτινων ειδών, ο οποίος αποτελεί εδώ και καιρό την κύρια πηγή κερδοφορίας του Ομίλου, κατέγραψε πωλήσεις ύψους 37,8 δισεκατομμυρίων ευρώ, μειωμένες οργανικά κατά πέντε τοις εκατό. Τα λειτουργικά κέρδη μειώθηκαν κατά δεκατρία τοις εκατό σε 13,2 δισ. ευρώ, ωστόσο ο τομέας διατήρησε ένα εξαιρετικά υψηλό λειτουργικό περιθώριο κέρδους της τάξης του 35%. Η ασθενέστερη επίδοση σχετίζεται κυρίως με την ομαλοποίηση της ζήτησης μετά από ένα εξαιρετικά ισχυρό 2024, ιδίως στην Ιαπωνία, όπου βοήθησε τότε το αδύναμο γεν.

Ο κλάδος Wines & Spirits ήταν ο πιο αδύναμος κρίκος του χαρτοφυλακίου. Οι πωλήσεις μειώθηκαν οργανικά κατά πέντε τοις εκατό και τα λειτουργικά κέρδη υποχώρησαν κατά 25 τοις εκατό σε 1,0 δισ. ευρώ. Η μεγαλύτερη πίεση προήλθε από την κατηγορία κονιάκ, όπου τα εμπορικά εμπόδια και η ασθενέστερη ζήτηση στην Κίνα και τις ΗΠΑ είχαν αρνητικό αντίκτυπο.

Αντίθετα, η Επιλεκτική Λιανική ήταν ένας από τους ξεκάθαρους νικητές της χρονιάς. Τα έσοδα εκεί αυξήθηκαν οργανικά κατά 4% και τα λειτουργικά κέρδη σημείωσαν άλμα 28% σε 1,78 δισ. ευρώ, κυρίως λόγω της συνεχιζόμενης επέκτασης της Sephora. Το περιθώριο κέρδους του τομέα αυξήθηκε στο 9,7%, γεγονός που αποτελεί σημαντική διαρθρωτική αλλαγή.

Ο τομέαςΑρώματα & Καλλυντικά παρέμεινε σταθερός σε επίπεδο πωλήσεων, αλλά κατάφερε να αυξήσει τα λειτουργικά κέρδη κατά οκτώ τοις εκατό χάρη στην καινοτομία των προϊόντων, ενώ ο τομέας Ρολόγια & Κοσμήματα σημείωσε οργανική αύξηση κατά τρία τοις εκατό, αλλά μικρή μείωση της κερδοφορίας λόγω των υψηλότερων εξόδων ανάπτυξης του δικτύου.

Σχόλιο της διοίκησης

Στα σχόλιά του, ο Bernard Arnault τόνισε ότι το 2025 είναι θέμα ανθεκτικότητας και μακροπρόθεσμης στρατηγικής και όχι μεγιστοποίησης της βραχυπρόθεσμης ανάπτυξης. Είπε ότι ο όμιλος στηρίζεται από την τοπική αφοσίωση των πελατών, τη δύναμη της μάρκας και την ικανότητα να δημιουργεί μοναδικές εμπειρίες λιανικής πώλησης και πολιτισμού.

Ταυτόχρονα, η διοίκηση αναγνωρίζει ανοιχτά ότι το περιβάλλον παραμένει αβέβαιο και ότι το 2026 δεν θα αφορά την επιθετική επέκταση, αλλά τον αυστηρό έλεγχο του κόστους, την προστασία του περιθωρίου κέρδους και την περαιτέρω ενίσχυση της αποκλειστικότητας της μάρκας. Πρόκειται για μια σαφή αλλαγή στον τόνο σε σχέση με το 2021-2023.

Μακροπρόθεσμα αποτελέσματα: επιστροφή από την κορύφωση του κύκλου

Εξετάζοντας την τελευταία τετραετία, είναι σαφές ότι η LVMH έχει εισέλθει σε φάση ομαλοποίησης μετά από εξαιρετικά ισχυρή ανάπτυξη. Τα έσοδα αυξήθηκαν από 64,2 δισεκατομμύρια ευρώ το 2021 σε 86,2 δισεκατομμύρια ευρώ το 2023, προτού μειωθούν ελαφρώς σε 84,7 δισεκατομμύρια ευρώ το 2024.

Τα λειτουργικά κέρδη κορυφώθηκαν στα 22,6 δισ. ευρώ το 2023, ενώ μειώθηκαν στα 18,9 δισ. ευρώ το 2024, γεγονός που αντιστοιχεί σε μείωση των περιθωρίων κέρδους από περίπου 26% σε περίπου 22%. Το EBITDA ακολούθησε παρόμοια τάση, μειούμενο από 28,6 δισ. ευρώ το 2023 σε 22,3 δισ. ευρώ το 2024.

Τα καθαρά κέρδη αυξήθηκαν από 12,0 δισ. ευρώ σε 15,2 δισ. ευρώ μεταξύ 2021 και 2023, αλλά μειώθηκαν σε 12,6 δισ. ευρώ το 2024. Τα κέρδη ανά μετοχή μειώθηκαν από 30,3 € το 2023 σε 25,1 € το 2024, επιβεβαιώνοντας ότι η κερδοφορία, ενώ ομαλοποιείται, παραμένει σε πολύ υψηλά ιστορικά επίπεδα.

Δομή μετοχικού κεφαλαίου

Η LVMH παραμένει ένας έντονα ελεγχόμενος από την οικογένεια όμιλος, με σχεδόν το 50% των μετοχών να κατέχεται από εσωτερικές δομές που συνδέονται με την οικογένεια Arnault. Οι θεσμικοί επενδυτές κατέχουν περίπου το 18% των μετοχών, με το free float να ανέρχεται σε περίπου 36%. Αυτό συνεπάγεται υψηλή διοικητική σταθερότητα, αλλά και μικρότερη ευαισθησία στις βραχυπρόθεσμες πιέσεις της αγοράς.

Προοπτικές για το 2026

Η διοίκηση παραμένει συγκρατημένα αισιόδοξη. Δεν αναμένει επιστροφή σε διψήφιο ρυθμό ανάπτυξης, αλλά βασίζεται στη βελτίωση των τάσεων στην Ασία, στη συνεχιζόμενη ισχύ της Sephora και στη σταθεροποίηση των Fashion & Leather Goods. Η προστασία των περιθωρίων κέρδους, η επιλεκτική επέκταση και η περαιτέρω ενίσχυση των εμπορικών σημάτων παραμένουν προτεραιότητες.

Η μερισματική πολιτική παραμένει γενναιόδωρη, με μέρισμα 13 ευρώ ανά μετοχή που θα καταβληθεί για το 2025, επιβεβαιώνοντας την εμπιστοσύνη της διοίκησης στη μακροπρόθεσμη ικανότητά της να παράγει μετρητά.

Προσδοκίες αναλυτών και τιμές-στόχοι

Η αντίδραση των αναλυτών μετά τα αποτελέσματα του 2025 ήταν επιφυλακτική και σημαντικά λιγότερο ξεκάθαρη από ό,τι τα προηγούμενα χρόνια. Η κοινή άποψη είναι ότι η LVMH παραμένει το περιουσιακό στοιχείο με τις καλύτερες επιδόσεις στον τομέα της πολυτέλειας, αλλά υπάρχει επίσης μια αυξανόμενη άποψη ότι το 2026 θα είναι ένα μεταβατικό έτος και ότι η επιστροφή σε υψηλότερη ανάπτυξη μπορεί να διαρκέσει περισσότερο από ό,τι αρχικά αναμένει η αγορά.

ΗMorgan Stanley διατήρησε τη σύσταση Overweight μετά τα αποτελέσματα, αλλά μείωσε τις προσδοκίες για τη βραχυπρόθεσμη δυναμική. Στο σχόλιό της, τονίζει ότι ενώ ο βασικός τομέας της μόδας και των δερμάτινων ειδών εξακολουθεί να παράγει λειτουργικό περιθώριο κέρδους περίπου 35%, η αύξηση του όγκου παραμένει αδύναμη και εξαρτάται κυρίως από την τοπική ζήτηση στις ΗΠΑ. Η τιμή-στόχος, σύμφωνα με την τελευταία εκτίμησή τους, βρίσκεται στο εύρος 820-850 ευρώ, υποδηλώνοντας μεσοπρόθεσμο και όχι γρήγορο δυναμικό ανάπτυξης.

ΗGoldman Sachs είναι πιο συντηρητική και επισημαίνει μια διαρθρωτική αλλαγή στη συμπεριφορά των καταναλωτών στην Κίνα. Σύμφωνα με την τράπεζα, η κινεζική ζήτηση είναι απίθανο να επιστρέψει στους ρυθμούς του 2021-2023 και ο τομέας της πολυτέλειας εισέρχεται σε μια μακρύτερη φάση ομαλοποίησης. Η Goldman Sachs διατηρείουδέτερη στάση με τιμή-στόχο περίπου 780 ευρώ, αναφέροντας ως κύριους κινδύνους την πίεση στα περιθώρια κέρδους και την ασθενέστερη λειτουργική μόχλευση με χαμηλή οργανική ανάπτυξη.