Για μεγάλο διάστημα, η Tesla αντιμετωπιζόταν ως μια εταιρεία όπου η αύξηση των πωλήσεων οδηγούσε σχεδόν αυτόματα σε υψηλότερα κέρδη. Το 2025 σηματοδοτεί μια διαφορετική φάση. Η αγορά των ηλεκτρικών οχημάτων ωριμάζει, οι τιμές πιέζονται και τα περιθώρια κέρδους στον κλάδο των αυτοκινήτων σταθεροποιούνται. Σε αυτό το περιβάλλον, η σημασία μετατοπίζεται από την ταχύτητα ανάπτυξης στη δομική ποιότητα του επιχειρηματικού μοντέλου.

Παρά τη μείωση της κερδοφορίας στο βασικό τμήμα των οχημάτων, η εταιρεία εμφανίζει ισχυρή παραγωγή ταμειακών ροών και ταχεία ανάπτυξη στον τομέα της ενέργειας. Παράλληλα, η εστίαση σε αυτονομία, AI και ρομποτική ενισχύει το τεχνολογικό πλεονέκτημα. Το πραγματικό ερώτημα για τους επενδυτές δεν είναι αν τα κέρδη πιέζονται βραχυπρόθεσμα, αλλά αν αυτή η μετάβαση δημιουργεί ένα πιο ανθεκτικό και πολυδιάστατο επιχειρηματικό μοντέλο.

Πώς ήταν το τελευταίο τρίμηνο;

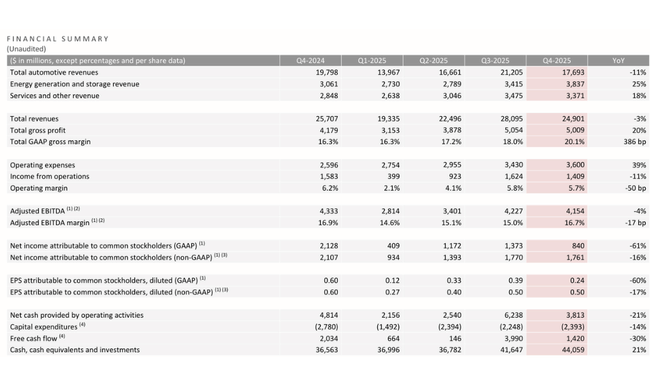

Το τέταρτο τρίμηνο του 2025 στην Tesla παρέδωσε έναν συνδυασμό ασθενέστερων όγκων και πωλήσεων, αλλά σημαντικά βελτιωμένων μικτών περιθωρίων κέρδους, ακριβώς το είδος του τριμήνου που φαίνεται "χειρότερο" επιφανειακά, αλλά στις λεπτομέρειες δείχνει ότι η εταιρεία μπορεί να επιτύχει αποδοτικότητα ακόμη και σε ένα περιβάλλον με σφιχτές τιμές. Τα συνολικά έσοδα του 4ου τριμήνου ήταν 24,9 δισ. δολάρια, -3% σε ετήσια βάση έναντι του 4ου τριμήνου 2024 (25,7 δισ. δολάρια) και επίσης -11% σε τριμηνιαία βάση έναντι του 3ου τριμήνου 2025 (28,1 δισ. δολάρια). Η μεγαλύτερη επιβάρυνση ήταν ο τομέας της αυτοκινητοβιομηχανίας: πωλήσεις αυτοκινήτων 17,7 δισ. δολάρια, -11% YoY και -16,6% QoQ, ενώ ο τομέας της ενέργειας, από την άλλη πλευρά, συνέχισε να αναπτύσσεται, αμβλύνοντας εν μέρει την πτώση των αυτοκινήτων - παραγωγή και αποθήκευση ενέργειας 3,84 δισ. δολάρια, +25% YoY και +12,4% QoQ. Ο τομέας Υπηρεσίες & Λοιπά ήταν 3,37 δισ. δολάρια ΗΠΑ, +18% σε ετήσια βάση, αλλά ελαφρώς -3% σε QoQ, οπότε ο τομέας Ενέργεια ήταν σχεδόν αποκλειστικά ο κινητήριος μοχλός του τριμήνου όσον αφορά την αύξηση των εσόδων.

Σε επίπεδο κερδοφορίας, το σημαντικότερο σήμα είναι στο μικτό περιθώριο κέρδους. Το συνολικό μικτό κέρδος ανήλθε σε 5,01 δισ. δολάρια, +20% σε ετήσια βάση αλλά -0,9% σε τριμηνιαία βάση. Ωστόσο, το σημαντικότερο στοιχείο είναι ότι η Tesla κατάφερε να αυξήσει το μεικτό περιθώριο κέρδους GAAP στο 20,1%, +386 μ.β. σε ετήσια βάση (από 16,3%) και +210 μ.β. σε QoQ (από 18,0%). Με άλλα λόγια, παρόλο που πούλησε λιγότερα και κέρδισε λιγότερα από το 3ο τρίμηνο, υπάρχει βελτίωση στην οικονομία μονάδων και στο μείγμα. Ωστόσο, το λειτουργικό επίπεδο δεν είναι πλέον τόσο αισιόδοξο, καθώς συνεχίστηκε η αύξηση της βάσης κόστους: τα λειτουργικά έξοδα ύψους 3,60 δισ. δολαρίων ήταν +39% YoY και +5% QoQ, γεγονός που φρενάρει τη λειτουργική μόχλευση. Το αποτέλεσμα ήταν τα έσοδα από λειτουργικές δραστηριότητες ύψους 1,41 δισ. δολαρίων, -11% YoY και -13% QoQ, ενώ το λειτουργικό περιθώριο 5,7% ήταν -50bp YoY και ελαφρώς -10bp QoQ. Σε επίπεδο EBITDA, η εικόνα είναι πιο σταθερή: Το προσαρμοσμένο EBITDA των 4,15 δισ. δολαρίων είναι -4% YoY και -1,7% QoQ, αλλά το προσαρμοσμένο περιθώριο EBITDA του 16,7% διατηρείται σταθερό σε μόλις -17 μ.β. YoY, ακόμη και +170 μ.β. QoQ σε σχέση με το 3ο τρίμηνο.

Οι ταμειακές ροές είναι η μεγαλύτερη "ανατροπή" του τριμήνου και ο λόγος για τον οποίο η αγορά συχνά αντιδρά καλύτερα από ό,τι θα έδειχναν τα καθαρά κέρδη. Οι λειτουργικές ταμειακές ροές των 3,813 δισ. δολαρίων ήταν -21% YoY και επίσης -39% QoQ (Q3 ήταν 6,238 δισ. δολάρια). Ωστόσο, η Tesla παρέμεινε FCF θετική: οι ελεύθερες ταμειακές ροές των 1,42 δισ. δολαρίων είναι -30% YoY και σημαντικά -64% QoQ (Q3 3,99 δισ. δολάρια). Τα Capex ήταν 2,393 δισ. δολάρια, -14% YoY αλλά ελαφρώς αυξημένα από το Q3 (περίπου +6% QoQ), οπότε ένα μέρος της αδυναμίας FCF οφείλεται απλώς στην ασθενέστερη OCF στο τρίμηνο. Ταυτόχρονα, ο ισολογισμός παραμένει εξαιρετικά ισχυρός: ταμειακά διαθέσιμα, ταμειακά ισοδύναμα & επενδύσεις 44,1 δισ. δολάρια, +21% σε ετήσια βάση και +5,8% σε τριμηνιαία βάση.

Σε λειτουργικό επίπεδο, το 4ο τρίμηνο ήταν πιο αδύναμο στα αυτοκίνητα, αλλά ρεκόρ στην ενέργεια. Οι συνολικές παραδόσεις 418.227 ήταν -16% YoY και -15,9% QoQ, ενώ η παραγωγή ήταν 434.358, -5% YoY και περίπου -2,9% QoQ. Τα αποθέματα αυξήθηκαν: οι 15 ημέρες προσφοράς είναι +25% YoY και +50% QoQ (από 10 το 3ο τρίμηνο), υποδηλώνοντας μια λιγότερο "σφιχτή" ισορροπία μεταξύ παραγωγής και ζήτησης στο τέλος του έτους. Στον αντίποδα στέκεται η ενέργεια: η αποθήκευση που αναπτύχθηκε 14,2 GWh ήταν +29% YoY και +13,6% QoQ, ένα τρίμηνο ρεκόρ ακόμη και με σαφή επιτάχυνση. Και η νομισματοποίηση του λογισμικού συνεχίζεται: Οι ενεργές συνδρομές FSD των 1,1 εκατ. είναι +38% YoY και +10% QoQ. Οι υποδομές συνεχίζουν να αναπτύσσονται με ρυθμό που επιβεβαιώνει τη μακροπρόθεσμη "τάφρο": σταθμοί υπερπλήρωσης +17% YoY και σύνδεσμοι +19% YoY.

Λειτουργικές μετρήσεις και κλιμάκωση του οικοσυστήματος

Η Tesla παρήγαγε 1,65 εκατομμύρια οχήματα το 2025 (-7% YoY) και παρέδωσε 1,64 εκατομμύρια οχήματα (-9% YoY). Η μείωση αφορούσε κυρίως τα άλλα μοντέλα εκτός του Model 3/Y, όπου οι παραδόσεις μειώθηκαν κατά 40% YoY. Αντίθετα, η περιοχή APAC κατέγραψε ρεκόρ παραδόσεων, επιβεβαιώνοντας τη γεωγραφική μετατόπιση της ζήτησης.

Στον τομέα της ενέργειας σημειώθηκε ρεκόρ ανάπτυξης 46,7 GWh (+49% YoY), πέμπτο συνεχόμενο τρίμηνο ρεκόρ σε επίπεδο ακαθάριστου κέρδους και ένα ταχέως αναπτυσσόμενο δίκτυο εικονικών σταθμών παραγωγής ενέργειας, το οποίο περιλαμβάνει ήδη περισσότερες από 1 εκατομμύριο εγκατεστημένες μονάδες Powerwall.

Η υποδομή συνεχίζει να επεκτείνεται, με την Tesla να λειτουργεί 1.553 τοποθεσίες, 8.182 σταθμούς Supercharger και σχεδόν 78.000 πρίζες, που αντιπροσωπεύουν ετήσια αύξηση περίπου 17-19%.

Προοπτικές και στρατηγικές προτεραιότητες

Η Tesla δηλώνει ξεκάθαρα ότι το 2026 δεν θα αφορά πρωτίστως τη μεγιστοποίηση των περιθωρίων κέρδους της αυτοκινητοβιομηχανίας, αλλά τη δημιουργία της υποδομής για το επόμενο κύμα ανάπτυξης. Η εταιρεία σχεδιάζει να αναπτύξει έξι νέες γραμμές παραγωγής σε οχήματα, ενέργεια, μπαταρίες και ρομποτική, συμπεριλαμβανομένης της έναρξης παραγωγής Cybercab και Tesla Semi το πρώτο εξάμηνο του 2026.

Στον τομέα της αυτονομίας, η Tesla συνεχίζει να εξελίσσεται με ταχείς ρυθμούς στο FSD (Supervised), με τους ενεργούς συνδρομητές να αυξάνονται σε 1,1 εκατομμύρια (+38% YoY). Η υπηρεσία Robotaxi ξεκίνησε στο Όστιν τον Ιανουάριο του 2026 με τη σταδιακή κατάργηση της εποπτείας της ασφάλειας, ένα σημαντικό βήμα προς την κατεύθυνση της κερδοφορίας του αυτόνομου λογισμικού. Παράλληλα, η εταιρεία επενδύει στη δική της στοίβα τεχνητής νοημοσύνης - στόχος είναι να υπερδιπλασιάσει την ικανότητα εκπαίδευσης τεχνητής νοημοσύνης στο Τέξας κατά το 1ο εξάμηνο του 2026.

Ο τομέας της ενέργειας αναμένεται να αποτελέσει έναν από τους κύριους μοχλούς ανάπτυξης. Η Tesla σχεδιάζει να ξεκινήσει την παραγωγή των Megapack 3 και Megablock στο Χιούστον, ενώ η ζήτηση για αποθήκευση παραμένει εξαιρετικά ισχυρή λόγω της αύξησης της κατανάλωσης ηλεκτρικής ενέργειας, των κέντρων δεδομένων και των υποδομών τεχνητής νοημοσύνης.

Σχόλιο του διευθύνοντος συμβούλου

Στα σχόλιά του, ο Elon Musk επανέλαβε ότι τα βραχυπρόθεσμα οικονομικά αποτελέσματα δεν αποτελούν το κύριο μέτρο της αξίας της Tesla. Η διοίκηση, είπε, θυσιάζει σκόπιμα ένα μέρος των περιθωρίων κέρδους της αυτοκινητοβιομηχανίας υπέρ της μακροπρόθεσμης αύξησης του όγκου, της συλλογής δεδομένων και της δημιουργίας υποδομών για την αυτόνομη οδήγηση και την τεχνητή νοημοσύνη. Ο Musk έχει επανειλημμένα τονίσει ότι το βασικό περιουσιακό στοιχείο της Tesla δεν είναι τα ίδια τα αυτοκίνητα, αλλά το λογισμικό, τα δεδομένα και η ικανότητα να κλιμακώσει το αυτόνομο σύστημα σε παγκόσμιο επίπεδο.

Ταυτόχρονα, όμως, έπιασε έναν πιο ρεαλιστικό τόνο από ό,τι τα προηγούμενα χρόνια. Τα στελέχη αναγνώρισαν ότι το περιβάλλον του ανταγωνισμού των τιμών παραμένει δύσκολο και ότι η επιστροφή στα ιστορικά επίπεδα των περιθωρίων κέρδους της αυτοκινητοβιομηχανίας δεν θα είναι γρήγορη. Η έμφαση δόθηκε στον έλεγχο του κόστους, στην αποτελεσματικότερη παραγωγή και στη σταδιακή αύξηση του ποσοστού των εσόδων από τομείς υψηλότερης προστιθέμενης αξίας, ιδίως την πλήρη αυτοκίνηση, τις ενεργειακές λύσεις και τις μελλοντικές εφαρμογές τεχνητής νοημοσύνης.

Μακροπρόθεσμα αποτελέσματα

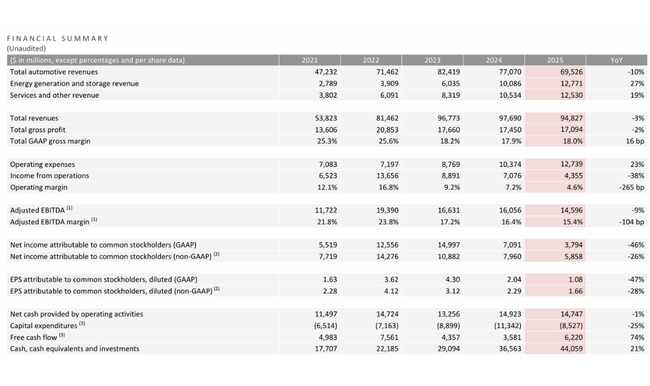

Η μακροπρόθεσμη τάση των αποτελεσμάτων της Tesla $TSLA δείχνει μια πολύ έντονη αντίθεση μεταξύ της καλύτερης φάσης του 2021-2022 και της σημαντικά πιο δύσκολης περιόδου των δύο τελευταίων ετών, όταν η εταιρεία είχε να αντιμετωπίσει την εξομάλυνση της ζήτησης, τον πόλεμο τιμών των EV και την απότομη αύξηση της βάσης κόστους της. Ενώ η Tesla θα έχει δαπανήσει 53,8 δισεκατομμύρια δολάρια το 2021 και 81,5 δισεκατομμύρια δολάρια το 2022, μια ετήσια αύξηση άνω του 50%, η δυναμική σταδιακά εξαντλείται. Το έτος 2023 εξακολουθεί να φέρνει σταθερή αύξηση των εσόδων στα 96,8 δισ. δολάρια (+18,8%), αλλά το 2024 σηματοδοτεί μια ουσιαστική στασιμότητα, με τις πωλήσεις να φτάνουν τα 97,7 δισ. δολάρια, που ισοδυναμεί με αύξηση μικρότερη του 1%. Η εξέλιξη αυτή δείχνει σαφώς ότι η Tesla έχει φθάσει στα όρια της ταχείας αύξησης του όγκου και ότι η περαιτέρω ανάπτυξη δεν θα είναι πλέον αυτόματη, αλλά θα πρέπει να "κερδηθεί" είτε με την τιμολόγηση είτε με νέα τμήματα.

Μια ακόμη πιο έντονη αλλαγή είναι εμφανής στο επίπεδο των περιθωρίων κέρδους. Το ακαθάριστο κέρδος κορυφώθηκε το 2022 στα 20,9 δισ. δολάρια, αλλά έκτοτε μειώνεται συστηματικά - στα 17,7 δισ. δολάρια το 2023 και στα 17,45 δισ. δολάρια το 2024. Το κύριο πρόβλημα δεν είναι μόνο η στασιμότητα των εσόδων, αλλά η δομή του κόστους. Το κόστος των εσόδων έχει αυξηθεί από 40,2 δισ. δολάρια ΗΠΑ το 2021 σε 60,6 δισ. δολάρια ΗΠΑ το 2022 και περαιτέρω σε 80,2 δισ. δολάρια ΗΠΑ το 2024, με τον ρυθμό αύξησης του κόστους να ξεπερνά τον ρυθμό αύξησης των εσόδων τα τελευταία χρόνια. Αυτό είναι το ακριβώς αντίθετο της λειτουργικής μόχλευσης που επέτρεψε στην Tesla να αυξήσει εκρηκτικά την κερδοφορία της στο παρελθόν. Ως αποτέλεσμα, τα μικτά περιθώρια κέρδους έχουν κινηθεί σημαντικά χαμηλότερα από τα επίπεδα άνω του 25% το 2021-2022, και η εταιρεία λειτουργεί πλέον σε ένα πολύ πιο λεπτό περιβάλλον μοναδιαίου περιθωρίου κέρδους.

Σε λειτουργικό επίπεδο, η ρήξη είναι ακόμη πιο σαφής. Τα καθαρά κέρδη έφτασαν σε επίπεδο ρεκόρ 13,7 δισ. δολάρια το 2022, αλλά μειώθηκαν στα 8,9 δισ. δολάρια το 2023 και σε μόλις 7,1 δισ. δολάρια το 2024, μια πτώση άνω του 48% από την κορύφωση. Το λειτουργικό κόστος παίζει σημαντικό ρόλο σε αυτό. Τα λειτουργικά έξοδα αυξήθηκαν από 7,1 δισεκατομμύρια δολάρια σε 10,4 δισεκατομμύρια δολάρια μεταξύ 2021 και 2024, αύξηση σχεδόν 50%, με την αύξηση να συνεχίζεται με πάνω από 18% το 2024. Έτσι, η Tesla φέρει σήμερα τη δομή κόστους μιας εταιρείας που εξακολουθεί να επενδύει ως τίτλος ανάπτυξης, αλλά παράγει έσοδα περισσότερο στο ύφος μιας ώριμης κυκλικής επιχείρησης. Αυτή η αναντιστοιχία είναι η κύρια εξήγηση για την οποία τα λειτουργικά περιθώρια κέρδους έχουν μειωθεί από 16,8% το 2022 σε περίπου 7% το 2024.

Δομή μετοχών

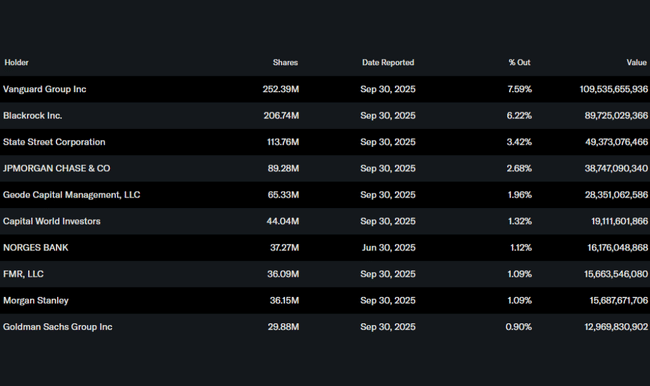

Η μετοχή της Tesla ανήκει σε μεγάλο βαθμό σε θεσμικό επίπεδο. Οι θεσμικοί φορείς κατέχουν περίπου το 50% της μετοχής, με τη Vanguard (7,6%), τη BlackRock (6,2%) και τη State Street (3,4%) να παραμένουν οι μεγαλύτεροι επενδυτές. Η ιδιοκτησία από εσωτερικούς επενδυτές σε ποσοστό περίπου 12,6% συνεχίζει να διασφαλίζει την ισχυρή αλληλεξάρτηση της διοίκησης με τη μακροπρόθεσμη απόδοση της εταιρείας.

Δίκαιη τιμή

Οι κύριοι λόγοι για τους οποίους η μετοχή της Tesla αυξάνεται μετά τα κέρδη, παρόλο που οι περισσότεροι δείκτες είναι μειωμένοι σε ετήσια βάση:

Σημαντική βελτίωση του περιθωρίου κέρδους παρά τις ασθενέστερες πωλήσεις - Η αγορά παραβλέπει την πτώση των πωλήσεων και των κερδών και εστιάζει στο γεγονός ότι η Tesla κατάφερε να αυξήσει το συνολικό μεικτό περιθώριο κέρδους της στο 20,1% το 4ο τρίμηνο, αυξημένο κατά 386 μ.β. σε ετήσια βάση και πάνω από 200 μ.β. σε τριμηνιαία βάση. Αυτό είναι ένα σαφές μήνυμα ότι ο πόλεμος τιμών στην αυτοκινητοβιομηχανία δεν οδηγεί στην καταστροφή των οικονομικών μονάδων και ότι η εταιρεία έχει περιθώριο να επαναπροσδιορίσει σταδιακά την κερδοφορία της.

Ρεκόρ και επιτάχυνση των εργασιών στον τομέα της ενέργειας και του λογισμικού - Η παραγωγή και αποθήκευση ενέργειας πέτυχε ρεκόρ αποστολών και εσόδων με αύξηση 25% YoY και 12% QoQ, ενώ ο αριθμός των ενεργών συνδρομητών FSD αυξήθηκε σε 1,1 εκατ. (+38% YoY). Είναι αυτοί οι τομείς που έχουν σημαντικά υψηλότερο μακροπρόθεσμο περιθώριο κέρδους από τις πωλήσεις αυτοκινήτων και ενισχύουν τη θέση ότι η Tesla δεν είναι πλέον μια αμιγώς αυτοκινητοβιομηχανία.

Ισχυρός ισολογισμός και καμία αρνητική έκπληξη στις προοπτικές - Τα μετρητά και οι επενδύσεις αυξήθηκαν στα 44,1 δισ. δολάρια (+21% YoY) και η εταιρεία παραμένει θετική ως προς τα FCF, ακόμη και σε ένα ασθενέστερο τρίμηνο. Οι προοπτικές δεν περιέχουν κανένα σοκ με τη μορφή επιδείνωσης της ρευστότητας, ανάγκης εξωτερικής χρηματοδότησης ή απότομης αύξησης των επενδύσεων, γεγονός που σε συνδυασμό με τις χαμηλές προσδοκίες της αγοράς ήταν αρκετό για να αντιδράσει θετικά η μετοχή.