Σε ένα περιβάλλον όπου η τεχνητή νοημοσύνη έχει γίνει το βασικό επενδυτικό αφήγημα, η καλή εκτέλεση θεωρείται δεδομένη. Οι επενδυτές δεν εντυπωσιάζονται πλέον από διψήφια ανάπτυξη ή βελτίωση περιθωρίων, αλλά αναζητούν σημάδια ότι η δυναμική μπορεί να επιταχυνθεί εκ νέου.

Η πρόσφατη περίοδος το αποτυπώνει ξεκάθαρα. Η επιχειρησιακή ποιότητα παραμένει εξαιρετική και η θέση στην αγορά ισχυρή, όμως η απουσία ενός νέου καταλύτη περιορίζει τον ενθουσιασμό. Με αυξημένες επενδύσεις στην AI και αποτιμήσεις που προϋποθέτουν συνεχή πρόοδο, το βασικό δίλημμα δεν είναι αν η στρατηγική αποδίδει, αλλά αν μπορεί να προσφέρει το επόμενο βήμα που περιμένει η αγορά.

Πώς ήταν το τελευταίο τρίμηνο;

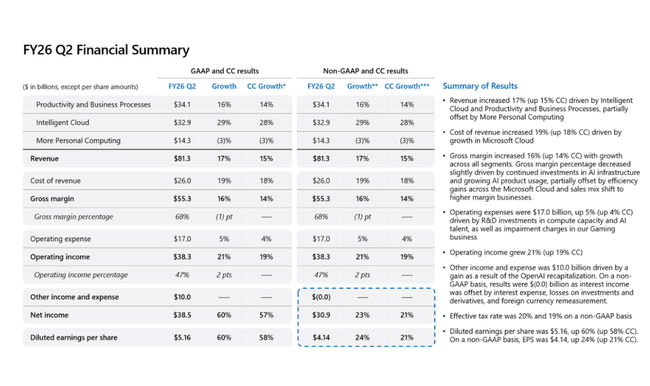

Η Microsoft $MSFT ανακοίνωσε έσοδα ύψους 81,3 δισεκατομμυρίων δολαρίων στο δεύτερο οικονομικό τρίμηνο, αυξημένα κατά 17% σε ετήσια βάση (15% σε σταθερές τιμές). Ο ρυθμός ανάπτυξης όχι μόνο είναι πολύ υψηλότερος από τον μέσο όρο του τεχνολογικού κλάδου των megacap, αλλά επιταχύνεται στα τμήματα με την υψηλότερη προστιθέμενη αξία. Η εξέλιξη ήταν ακόμη ισχυρότερη σε επίπεδο λειτουργικών κερδών - τα λειτουργικά έσοδα έφτασαν τα 38,3 δισ. δολάρια, +21% σε ετήσια βάση, μια σαφής επιστροφή της λειτουργικής μόχλευσης.

Στο τελικό αποτέλεσμα, το τρίμηνο ήταν επίσης εξαιρετικά ισχυρό χάρη στον αντίκτυπο της επένδυσης OpenAI. Τα καθαρά κέρδη GAAP αυξήθηκαν σε 38,5 δισ. δολάρια ΗΠΑ (+60% σε ετήσια βάση) και τα κέρδη ανά μετοχή GAAP ανήλθαν σε 5,16 δολάρια ΗΠΑ (+60% σε ετήσια βάση). Προσαρμοσμένα για τον αντίκτυπο αυτό, τα μη GAAP καθαρά έσοδα ανήλθαν σε 30,9 δισ. δολάρια (+23% σε ετήσια βάση) και τα μη GAAP EPS σε 4,14 δολάρια (+24% σε ετήσια βάση), εξακολουθώντας να είναι πολύ ισχυρή ανάπτυξη και ξεκάθαρη υπεραπόδοση σε σχέση με πέρυσι.

Για να γίνει σαφής η εικόνα, τα κυριότερα σημεία του τριμήνου μπορούν να συνοψιστούν ως εξής

Έσοδα: 81,3 δισ. δολάρια ΗΠΑ, +17% σε ετήσια βάση

Λειτουργικά έσοδα: 38,3 δισ. δολάρια ΗΠΑ, +21% σε ετήσια βάση

Κέρδη ανά μετοχή GAAP: 5,16 δολάρια, +60% σε ετήσια βάση

Μη GAAP EPS: 4,14 δολάρια, +24% σε ετήσια βάση

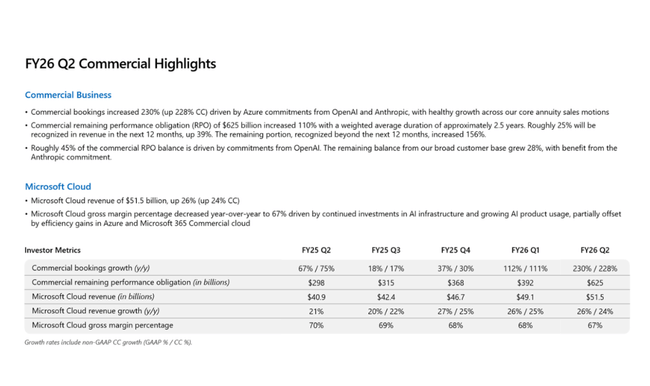

Έσοδα Microsoft Cloud: 51,5 δισ. δολάρια, +26% σε ετήσια βάση

Εμπορικό RPO: 625 δισ. δολάρια, +110% YoY

Τμηματικά, το τρίμηνο καθοδηγήθηκε σαφώς από το cloud και την AI. Το Intelligent Cloud πέτυχε έσοδα ύψους 32,9 δισ. δολαρίων (+29% YoY), με το Azure και άλλες υπηρεσίες cloud να επιταχύνονται σε +39% YoY, επιβεβαιώνοντας ότι η ζήτηση για υποδομές AI παραμένει εξαιρετικά ισχυρή. Η παραγωγικότητα και οι επιχειρηματικές διαδικασίες αυξήθηκαν στα 34,1 δισ. δολάρια (+16% YoY), με τις Microsoft 365, Dynamics και LinkedIn να σημειώνουν σταθερή διψήφια αύξηση. Το μόνο αδύναμο σημείο παραμένει το More Personal Computing, όπου τα έσοδα μειώθηκαν κατά 3% YoY, κυρίως λόγω του Xbox, αλλά αυτό δεν έχει ουσιαστικό αντίκτυπο στη συνολική εικόνα.

Σχόλιο του Διευθύνοντος Συμβούλου

Στα σχόλιά του, οSatya Nadella τόνισε ότι η Microsoft βρίσκεται ακόμη μόνο στην αρχή της καμπύλης υιοθέτησης της τεχνητής νοημοσύνης. Σύμφωνα με τον ίδιο, ο τομέας AI της Microsoft έχει ήδη φτάσει σε μέγεθος που θα ισοδυναμούσε με έναν από τους παραδοσιακούς βασικούς τομείς της εταιρείας από μόνος του. Τόνισε ότι η Microsoft ελέγχει ολόκληρη τη στοίβα AI - από τα κέντρα δεδομένων μέχρι το δικό της λογισμικό και το επίπεδο εφαρμογών - επιτρέποντάς της να κλιμακώνεται ταχύτερα από τους ανταγωνιστές της.

Τα λόγια του Nadella καθιστούν σαφές ότι η στρατηγική είναι σαφώς μακροπρόθεσμη: ο στόχος δεν είναι η βραχυπρόθεσμη μεγιστοποίηση του περιθωρίου κέρδους, αλλά η δημιουργία μιας πλατφόρμας που θα γίνει το πρότυπο για την επιχειρηματική AI. Είναι αυτός ο τόνος -ένας συνδυασμός αυτοπεποίθησης και πειθαρχίας- που η αγορά έχει εκτιμήσει εδώ και καιρό.

Προοπτικές

Η Microsoft παραδοσιακά δεν παρέχει λεπτομερείς αριθμητικές προοπτικές σε ένα δελτίο τύπου, αλλά αρκετά μηνύματα είναι πολύ ισχυρά. Το πιο εμφανές είναι η εμπορική εναπομένουσα υποχρέωση απόδοσης ύψους 625 δισεκατομμυρίων δολαρίων, η οποία αντιπροσωπεύει 110% ετήσια αύξηση και δίνει υψηλή προβλεψιμότητα των μελλοντικών εσόδων. Αυτό είναι ένα βασικό μέγεθος για τους επενδυτές, καθώς επιβεβαιώνει ότι η τρέχουσα ανάπτυξη δεν είναι εφάπαξ.

Η εταιρεία προτείνει επίσης ότι το cloud και η τεχνητή νοημοσύνη θα συνεχίσουν να αναπτύσσονται σημαντικά ταχύτερα από το υπόλοιπο χαρτοφυλάκιο, ενώ τα πιο παραδοσιακά τμήματα παραμένουν σταθερά. Οι επενδύσεις σε υποδομές data center και AI θα συνεχιστούν, αλλά η διοίκηση επαναλαμβάνει την έμφαση που δίνει στην απόδοση του κεφαλαίου και στη διατήρηση υψηλών λειτουργικών περιθωρίων.

Μακροπρόθεσμα αποτελέσματα

Η μακροπρόθεσμη πορεία της Microsoft επιβεβαιώνει ότι η εταιρεία έχει μετασχηματιστεί τα τελευταία χρόνια από έναν όμιλο λογισμικού υψηλής ποιότητας σε μια παγκόσμια εταιρεία ψηφιακών υποδομών της οποίας η ανάπτυξη καθοδηγείται πλέον όλο και περισσότερο από το cloud και την AI. Μεταξύ των οικονομικών ετών 2022 και 2025, τα συνολικά έσοδα αυξήθηκαν από 198,3 δισεκατομμύρια δολάρια σε 281,7 δισεκατομμύρια δολάρια, που αντιστοιχεί σε μέση ετήσια αύξηση περίπου στα μέσα του δέκατου τοις εκατό. Το κρίσιμο είναι ότι ο ρυθμός ανάπτυξης όχι μόνο δεν επιβραδύνθηκε τα τελευταία δύο χρόνια, αλλά αντίθετα σταθεροποιήθηκε σε υψηλό διψήφιο ποσοστό, κάτι που είναι εξαιρετικό για μια εταιρεία αυτού του μεγέθους.

Όσον αφορά τη διάρθρωση των εσόδων, παρατηρείται έντονη στροφή προς τα επαναλαμβανόμενα και ιδιαίτερα ορατά έσοδα. Οι υπηρεσίες cloud, ιδίως το Azure, αυξάνουν σταδιακά το μερίδιό τους επί των συνολικών πωλήσεων, βελτιώνοντας παράλληλα την προβλεψιμότητα των μελλοντικών αποτελεσμάτων. Αυτό αντικατοπτρίζεται στην απότομη αύξηση της εμπορικής υπολειπόμενης υποχρέωσης απόδοσης, η οποία έφτασε τα 625 δισ. δολάρια στο τέλος του β' τριμήνου του 2026, δημιουργώντας ένα ισχυρό "backlog" μελλοντικών εσόδων και μειώνοντας την κυκλική μεταβλητότητα της επιχείρησης.

Σε επίπεδο κερδοφορίας, η Microsoft διατήρησε εξαιρετικά ισχυρή λειτουργική μόχλευση μακροπρόθεσμα. Τα μικτά κέρδη αυξήθηκαν από 135,6 δισ. δολάρια ΗΠΑ σε 193,9 δισ. δολάρια ΗΠΑ μεταξύ του Π2012 και του Π2025, ενώ το κόστος πωληθέντων αυξήθηκε ταχύτερα από ό,τι στο παρελθόν, κυρίως λόγω των μαζικών επενδύσεων σε κέντρα δεδομένων και υποδομές τεχνητής νοημοσύνης. Παρόλα αυτά, η εταιρεία κατάφερε να διατηρήσει πολύ υψηλά μικτά περιθώρια κέρδους, γεγονός που αποτελεί απόδειξη της ισχύος της τιμολόγησης και της επεκτασιμότητας του μοντέλου λογισμικού της.

Το λειτουργικό κόστος είναι ένα από τα βασικά ζητήματα στην τρέχουσα συζήτηση των επενδυτών. Τα λειτουργικά έξοδα ανήλθαν σε 65,4 δισ. δολάρια, σημειώνοντας αύξηση άνω των 13 δισ. δολαρίων από το οικονομικό έτος 2022. Η αύξηση αυτή είναι σκόπιμη και αντικατοπτρίζει τις επενδύσεις στην ανάπτυξη μοντέλων τεχνητής νοημοσύνης, την επέκταση της υποδομής cloud και την ενίσχυση της ασφάλειας και των επιχειρηματικών λύσεων. Ταυτόχρονα, είναι σαφές ότι ο ρυθμός αύξησης του κόστους είναι πλέον σημαντικά χαμηλότερος από τον ρυθμό αύξησης των εσόδων, επιτρέποντας την περαιτέρω επέκταση του λειτουργικού περιθωρίου κέρδους.

Ως αποτέλεσμα, τα λειτουργικά έσοδα είναι σταθερά και αυξάνονται σταδιακά, φτάνοντας τα 128,5 δισ. δολάρια, σχεδόν 45 δισ. δολάρια περισσότερα από ό,τι το 2022. Το λειτουργικό περιθώριο κέρδους βρίσκεται σε εξαιρετικά υψηλά επίπεδα για μεγάλο χρονικό διάστημα, επιβεβαιώνοντας ότι η Microsoft μπορεί να παράγει τεράστια κέρδη ακόμη και με τεράστιες επενδύσεις σε μελλοντική ανάπτυξη. Αυτό το αποτέλεσμα είναι επίσης εμφανές στα επίπεδα EBIT και EBITDA, τα οποία παραμένουν ισχυρά και παρέχουν στην εταιρεία σημαντική οικονομική ευελιξία.

Τα καθαρά κέρδη και τα κέρδη ανά μετοχή έχουν ακολουθήσει αυτή την τάση μακροπρόθεσμα. Τα καθαρά κέρδη αυξήθηκαν από 72,7 δισ. δολάρια ΗΠΑ το 2022 σε 101,8 δισ. δολάρια ΗΠΑ το 2025, ενώ τα κέρδη ανά μετοχή αυξήθηκαν από 9,70 δολάρια ΗΠΑ σε 13,70 δολάρια ΗΠΑ. Ο βασικός παράγοντας εδώ είναι ο σχεδόν σταθερός αριθμός των μετοχών σε κυκλοφορία, γεγονός που σημαίνει ότι η αύξηση των κερδών μεταβιβάζεται στους μετόχους πολύ αποτελεσματικά. Αυτός είναι ένας από τους κύριους λόγους για τους οποίους η Microsoft θεωρείται εδώ και καιρό ως ένας υψηλής ποιότητας συνθέτης.

Νέα

Κατά τη διάρκεια του τριμήνου, η Microsoft συνέχισε να επεκτείνει τις προσφορές της για τα χαρακτηριστικά AI σε Azure, Microsoft 365 και Dynamics, δίνοντας έμφαση στην επιχειρηματική ανάπτυξη και την ασφάλεια. Η εταιρεία συνέχισε επίσης να ενσωματώνει το Copilot σε βασικά προϊόντα και επέκτεινε τη συνεργασία με στρατηγικούς πελάτες σε διάφορους κλάδους. Οι κινήσεις αυτές ενισχύουν τη μακροπρόθεσμη θέση της Microsoft ως κορυφαίου παρόχου υποδομών AI για τον επιχειρηματικό τομέα.

Δομή μετόχων

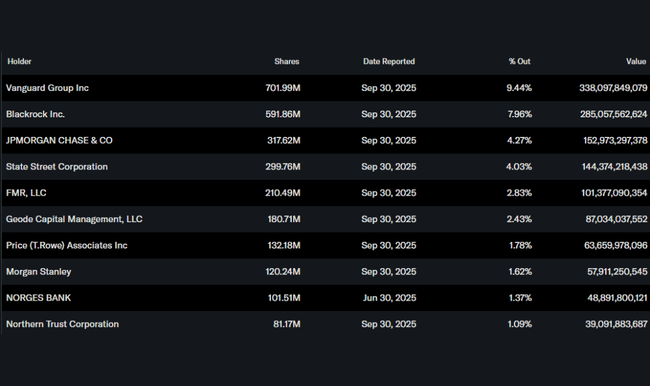

Η δομή των μετόχων παραμένει έντονα θεσμική. Οι θεσμικοί φορείς κατέχουν περίπου το 76% των μετοχών, με τους μεγαλύτερους μετόχους να είναι η Vanguard (9,4%), η BlackRock (8,0%), η JPMorgan (4,3%) και η State Street (4,0%). Η χαμηλή ιδιοκτησία των εσωτερικών είναι ένα μακροχρόνιο πρότυπο στη Microsoft και δεν συνεπάγεται κακή ευθυγράμμιση συμφερόντων, καθώς η αποζημίωση των μετοχών της διοίκησης παίζει βασικό ρόλο.

Προσδοκίες αναλυτών

Η συναίνεση των αναλυτών μετά τα κέρδη παραμένει έντονα θετική. Η Wall Street εκτιμά ιδιαίτερα την επιτάχυνση της Azure, τα επίπεδα συμβολαίων ρεκόρ και την επιστροφή της λειτουργικής μόχλευσης. Αν και η αποτίμηση της Microsoft είναι πολύ υψηλότερη από τον ιστορικό μέσο όρο, οι αναλυτές την υπερασπίζονται με τον συνδυασμό ορατής ανάπτυξης, ισχυρών ταμειακών ροών και κυρίαρχης θέσης στο οικοσύστημα της τεχνητής νοημοσύνης. Έτσι, για πολλούς επενδυτές, η Microsoft συνεχίζει να αντιπροσωπεύει έναν "ασφαλή τρόπο" για να συμμετάσχουν στη μεγέθυνση της Τεχνητής Νοημοσύνης χωρίς ακραίο ρίσκο.

Δίκαιη τιμή

Γιατί η μετοχή της Microsoft υποχωρεί μετά τα κέρδη:

Οι εξαιρετικά υψηλές προσδοκίες είχαν ήδη τιμολογηθεί - Ενώ τα αποτελέσματα έδειξαν ισχυρή διψήφια αύξηση τόσο στα έσοδα όσο και στην κερδοφορία, η αγορά αναμένει όχι απλώς "ισχυρούς αριθμούς" από τη Microsoft σε αυτή τη φάση, αλλά επιτάχυνση. Η αύξηση του Azure κατά 39% και η αύξηση του cloud κατά 26% ήταν πολύ καλές, αλλά δεν αντιπροσωπεύουν σημαντική επιτάχυνση σε σχέση με το προηγούμενο τρίμηνο, κάτι που με τις τρέχουσες αποτιμήσεις δεν είναι αρκετό για να κινηθεί περαιτέρω η μετοχή προς τα πάνω.

Ανησυχίες σχετικά με το κόστος και την απόδοση των επενδύσεων AI - Η Microsoft επενδύει μαζικά σε υποδομές AI, κέντρα δεδομένων και ανάπτυξη, γεγονός που, ενώ υποστηρίζει τη μακροπρόθεσμη ιστορία, αυξάνει την αβεβαιότητα σχετικά με τα περιθώρια κέρδους και τις ελεύθερες ταμειακές ροές βραχυπρόθεσμα. Ορισμένοι επενδυτές επιλέγουν την προσοχή μετά τα αποτελέσματα και την πραγματοποίηση κερδών έως ότου καταστεί σαφές πόσο γρήγορα οι επενδύσεις AI θα μεταφραστούν σε περαιτέρω επιτάχυνση των κερδών.

Ευαισθησία στην αποτίμηση στο megacap του ύστερου κύκλου - Η Microsoft θεωρείται πλέον ως ένα "ασφαλές παιχνίδι AI", γεγονός που έχει τοποθετήσει τη μετοχή σε υψηλούς πολλαπλασιαστές σε σχέση με τον ιστορικό μέσο όρο της. Σε ένα τέτοιο περιβάλλον, ακόμη και ένας ελαφρώς επιφυλακτικός τόνος στις προοπτικές ή η απουσία μιας σημαντικής θετικής έκπληξης οδηγεί σε άμεση πτωτική αντίδραση της αγοράς, όχι επειδή η ιστορία έχει χαλάσει, αλλά επειδή τα περιθώρια λάθους είναι ελάχιστα.