Τα αποτελέσματα της Meta δείχνουν μια εταιρεία με εξαιρετικά ισχυρά θεμέλια. Η διαφήμιση αναπτύσσεται, τα περιθώρια παραμένουν υψηλά και η επιχειρησιακή αποτελεσματικότητα έχει αποκατασταθεί πλήρως. Παρ’ όλα αυτά, η αντίδραση της μετοχής είναι συγκρατημένη, υποδηλώνοντας ότι η αγορά κοιτάζει ήδη μπροστά.

Η συζήτηση επικεντρώνεται στο κόστος της επόμενης φάσης. Οι μεγάλες επενδύσεις στην AI και την υποδομή δημιουργούν ερωτήματα για το πόσο γρήγορα μπορούν να μετατραπούν σε βιώσιμη κερδοφορία. Το βασικό διακύβευμα δεν αφορά την ικανότητα παραγωγής κερδών, αλλά το αν η ισορροπία μεταξύ φιλοδοξίας και αποδοτικότητας μπορεί να διατηρηθεί σε ένα περιβάλλον αυξημένων δαπανών.

Πώς ήταν το τελευταίο τρίμηνο;

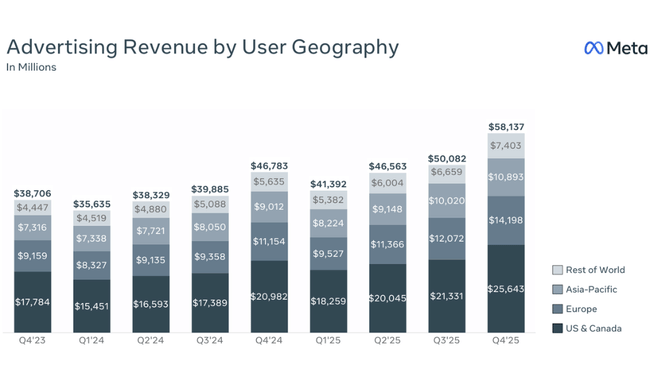

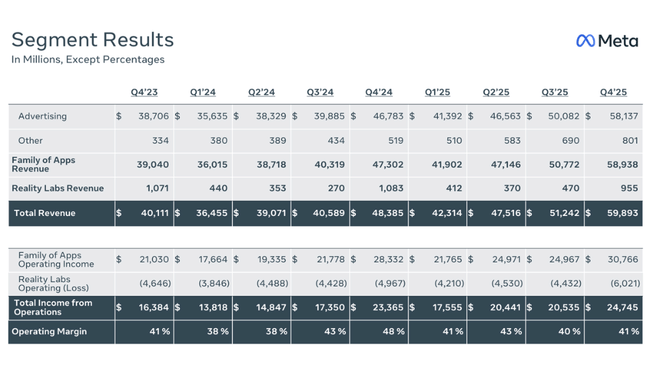

Η Meta $META έκλεισε το 2025 με ένα πολύ ισχυρό τρίμηνο. Τα έσοδα του τέταρτου τριμήνου έφτασαν τα 59,9 δισεκατομμύρια δολάρια, αυξημένα κατά 24% σε σχέση με πέρυσι, επιβεβαιώνοντας τη συνεχή ανάκαμψη της διαφημιστικής αγοράς, καθώς και την ικανότητα της Meta να αυξήσει την κερδοφορία της πλατφόρμας της. Η αύξηση δεν οφείλεται μόνο στον όγκο, αλλά και στην τιμή - οι εμφανίσεις διαφημίσεων αυξήθηκαν κατά 18% σε ετήσια βάση, ενώ το μέσο κόστος ανά διαφήμιση αυξήθηκε κατά 6%, γεγονός που μαζί δημιουργεί ένα πολύ υγιές μείγμα.

Σε λειτουργικό επίπεδο, η εταιρεία ανακοίνωσε λειτουργικά έσοδα ύψους 24,7 δισεκατομμυρίων δολαρίων, αυξημένα κατά +24% σε ετήσια βάση, και λειτουργικό περιθώριο κέρδους 41%, από τα υψηλότερα στον τομέα της τεχνολογίας. Τα καθαρά κέρδη ανήλθαν σε 22,8 δισ. δολάρια, +30% σε ετήσια βάση, και τα κέρδη ανά μετοχή αυξήθηκαν σε 8,88 δολάρια (+9% σε ετήσια βάση). Ο χαμηλότερος ρυθμός αύξησης των EPS σε σχέση με τα καθαρά κέρδη σχετίζεται με φορολογικά στοιχεία και τη συγκριτική βάση.

Για λόγους σαφήνειας, τα βασικά σημεία του 4ου τριμήνου μπορούν να συνοψιστούν ως εξής:

Έσοδα: 59,9 δισ. δολάρια ΗΠΑ, +24% σε ετήσια βάση

Λειτουργικά έσοδα: 24,7 δισ. δολάρια ΗΠΑ, +24% σε ετήσια βάση

Λειτουργικό περιθώριο κέρδους: 41%

Καθαρά κέρδη: 22,8 δισ. δολάρια ΗΠΑ, +30% σε ετήσια βάση

Κέρδη ανά μετοχή: 8,88 δολάρια ΗΠΑ, +9% σε ετήσια βάση

Εντυπώσεις διαφημίσεων: +18% σε ετήσια βάση

Μέση τιμή ανά διαφήμιση: +6% YoY

Οικογενειακό DAP: 3,58 δισ. δολάρια, +7% YoY

Από την άποψη των ταμειακών ροών, το τρίμηνο ήταν επίσης πολύ ισχυρό. Οι λειτουργικές ταμειακές ροές ήταν 36,2 δισ. δολάρια, ενώ οι ελεύθερες ταμειακές ροές ήταν 14,1 δισ. δολάρια, παρά τις υψηλές επενδύσεις. Οι κεφαλαιουχικές δαπάνες το 4ο τρίμηνο ήταν 22,1 δισ. δολάρια, γεγονός που δείχνει σαφώς ότι η Meta βρίσκεται ήδη στην πλήρη φάση της μαζικής δημιουργίας υποδομών Τεχνητής Νοημοσύνης.

Σχόλιο του Διευθύνοντος Συμβούλου

Στα σχόλιά του, ο Μαρκ Ζούκερμπεργκ χαρακτήρισε το 2025 μια πολύ ισχυρή χρονιά από πλευράς επιδόσεων, ενώ προσδιόρισε ανοιχτά την επόμενη στρατηγική στροφή προς την "προσωπική υπερ-νοημοσύνη". Είναι σαφές από τα λόγια του ότι η Meta δεν αρκείται πλέον στη βελτιστοποίηση της διαφημιστικής της δραστηριότητας, αλλά θέλει να γίνει ένας από τους σημαντικότερους παγκόσμιους παίκτες στην προηγμένη τεχνητή νοημοσύνη.

Ο Ζούκερμπεργκ άφησε επίσης να εννοηθεί ότι το 2026 θα είναι μια χρονιά έντονων επενδύσεων και όχι μεγιστοποίησης του βραχυπρόθεσμου κέρδους. Αυτός ο τόνος είναι το κλειδί για την κατανόηση της αντίδρασης της αγοράς - οι επενδυτές ακούνε ένα σαφές όραμα, αλλά γνωρίζουν επίσης ότι η πορεία προς την εκπλήρωσή του θα είναι εντάσεως κεφαλαίου.

Προοπτικές

Οι προοπτικές για το 2026 αποτελούν σημαντικό σημείο συζήτησης των επενδυτών. Η Meta αναμένει ότι τα έσοδα του πρώτου τριμήνου του 2026 θα κυμανθούν μεταξύ 53,5-56,5 δισ. δολαρίων ΗΠΑ, με τις συναλλαγματικές ισοτιμίες να αναμένεται να είναι περίπου 4% θετικές για την ετήσια ανάπτυξη. Ταυτόχρονα, όμως, η εταιρεία ανακοινώνει συνολικό κόστος για το σύνολο του 2026 ύψους 162-169 δισ. δολαρίων ΗΠΑ, μια σημαντική αύξηση σε σχέση με το 2025.

Το πιο σημαντικό είναι ότι οι προοπτικές για capex ύψους 115-135 δισ. δολαρίων σηματοδοτούν μια μαζική επιτάχυνση των επενδύσεων σε υποδομές τεχνητής νοημοσύνης, κέντρα δεδομένων και Meta Superintelligence Labs. Ενώ η διοίκηση αναμένει ότι τα λειτουργικά κέρδη το 2026 θα είναι υψηλότερα από ό,τι το 2025, η αγορά ανησυχεί ότι ο ρυθμός αύξησης της κερδοφορίας ενδέχεται να μην συμβαδίζει με τον ρυθμό αύξησης των επενδύσεων βραχυπρόθεσμα.

Μακροπρόθεσμα αποτελέσματα

Η μακροπρόθεσμη θεώρηση των αποτελεσμάτων της Meta δείχνει έναν εξαιρετικά ισχυρό μετασχηματισμό της εταιρείας κατά τα τελευταία τέσσερα χρόνια. Τα έσοδα έχουν αυξηθεί από 116,6 δισ. δολάρια ΗΠΑ το 2022 σε 201,0 δισ. δολάρια ΗΠΑ το 2025, που ισοδυναμεί με σωρευτική αύξηση άνω του 70%. Εν τω μεταξύ, ο ρυθμός ανάπτυξης παραμένει σταθερά πάνω από 20% ακόμη και για μια τόσο μεγάλη εταιρεία, γεγονός που είναι εξαιρετικό στον κλάδο της διαφήμισης.

Τα μικτά κέρδη αυξήθηκαν με παρόμοιο ρυθμό, φθάνοντας τα 164,8 δισ. δολάρια ΗΠΑ, ενώ το κόστος πωλήσεων αυξήθηκε με σχετικά ελεγχόμενο τρόπο. Ωστόσο, ο βασικός παράγοντας ήταν τα λειτουργικά έξοδα, τα οποία αυξήθηκαν κατά 25% σε ετήσια βάση στα 81,5 δισ. δολάρια ΗΠΑ το 2025. Η αύξηση αυτή οφείλεται σε μεγάλο βαθμό στις επενδύσεις σε Τεχνητή Νοημοσύνη, Ε&Α και υποδομές και αποτελεί θεμελιώδη αλλαγή από την εξαιρετικά πειθαρχημένη περίοδο μετά το 2022.

Παρά ταύτα, τα λειτουργικά έσοδα αυξήθηκαν σε 83,3 δισ. δολάρια ΗΠΑ (+20% σε ετήσια βάση) και τα EBITDA έφτασαν τα 104,5 δισ. δολάρια ΗΠΑ, επιβεβαιώνοντας ότι η βασική διαφημιστική δραστηριότητα παράγει τεράστια ποσά μετρητών. Ωστόσο, υπάρχει μια αξιοσημείωτη ρήξη σε επίπεδο καθαρού εισοδήματος - το καθαρό εισόδημα είναι ελαφρώς μειωμένο κατά 3% το 2025 και τα κέρδη ανά μετοχή είναι επίσης μειωμένα κατά περίπου 2%, αν και οι λειτουργικές επιδόσεις παραμένουν ισχυρές. Αυτό οφείλεται κυρίως στις φορολογικές αλλαγές και τις υψηλές επενδύσεις, όχι σε επιδείνωση της βασικής δραστηριότητας.

Οι μακροπρόθεσμοι αριθμοί δείχνουν έτσι μια εταιρεία που είναι εξαιρετικά κερδοφόρα, αλλά και που εισέρχεται σε μια νέα επενδυτική φάση, όπου θυσιάζεται κάποια βραχυπρόθεσμη κερδοφορία υπέρ μιας στρατηγικής θέσης στην ΤΝ.

Νέα

Η Meta συνέχισε να επεκτείνει τις δυνατότητες AI σε όλες τις πλατφόρμες της κατά τη διάρκεια του τριμήνου και ετοιμάζεται να λανσάρει πρόσθετες εκδόσεις λιγότερο εξατομικευμένης διαφήμισης στην Ευρώπη, ανταποκρινόμενη στις ρυθμιστικές πιέσεις. Ταυτόχρονα, η εταιρεία επισήμανε τους συνεχιζόμενους νομικούς και ρυθμιστικούς κινδύνους στην ΕΕ και τις ΗΠΑ, συμπεριλαμβανομένων των δικαστικών διαφορών σχετικά με την προστασία των ανηλίκων, οι οποίες μπορεί να έχουν ακραίες οικονομικές επιπτώσεις.

Δομή μετοχών

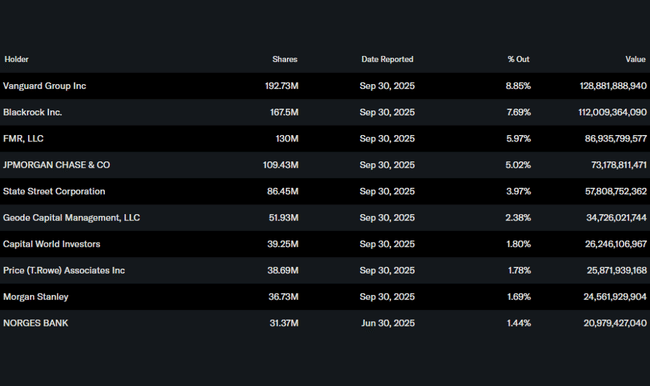

Η μετοχική δομή παραμένει έντονα θεσμική, με το ίδρυμα να κατέχει περίπου το 79% των μετοχών. Στους μεγαλύτερους μετόχους περιλαμβάνονται η Vanguard (8,9%), η BlackRock (7,7%), η FMR (6,0%) και η JPMorgan (5,0%). Η χαμηλή συμμετοχή των εσωτερικών συμμετεχόντων ήταν το μακροχρόνιο πρότυπο στη Meta, το οποίο αντισταθμίζεται από τον ελεγκτικό ρόλο του ιδρυτή.

Προσδοκίες αναλυτών

Η αντίδραση των αναλυτών μετά τα αποτελέσματα ήταν ανάμεικτη. Οι περισσότεροι εκτιμούν τη συνεχιζόμενη ισχύ της διαφημιστικής δραστηριότητας, την αύξηση της βάσης χρηστών και το υψηλό λειτουργικό περιθώριο κέρδους. Ταυτόχρονα, ωστόσο, υπάρχει αυξανόμενη επιφυλακτικότητα λόγω των εξαιρετικά υψηλών επενδύσεων για το 2026 και της αβέβαιης απόδοσης της επένδυσης στην υπερ-νοημοσύνη. Έτσι, η συναίνεση παραμένει θετική μακροπρόθεσμα, αλλά βραχυπρόθεσμα η αγορά αντιδρά νευρικά - όχι λόγω των κερδών που έχει κερδίσει η Meta, αλλά λόγω του πόσα θα πρέπει να επενδύσει για να διατηρήσει αυτή τη θέση.