Wzrost, który się skaluje: dlaczego Mastercard poprawia marże razem z wolumenami

Mastercard pokazuje, że dojrzałość nie musi oznaczać spowolnienia. Wzrost wolumenów płatności pozostaje solidny, ale kluczowym elementem historii staje się rosnący udział usług dodatkowych, które zwiększają wartość całej sieci i poprawiają rentowność.

Szczególnie istotne są płatności transgraniczne, gdzie dynamika była wyraźnie wyższa niż w segmencie krajowym. To właśnie ten obszar, połączony z kontrolą kosztów, napędza wzrost marż i zysku na akcję. Dla inwestorów to przykład wzrostu wysokiej jakości, w którym skala i efektywność idą w parze.

Jak wyglądał ostatni kwartał?

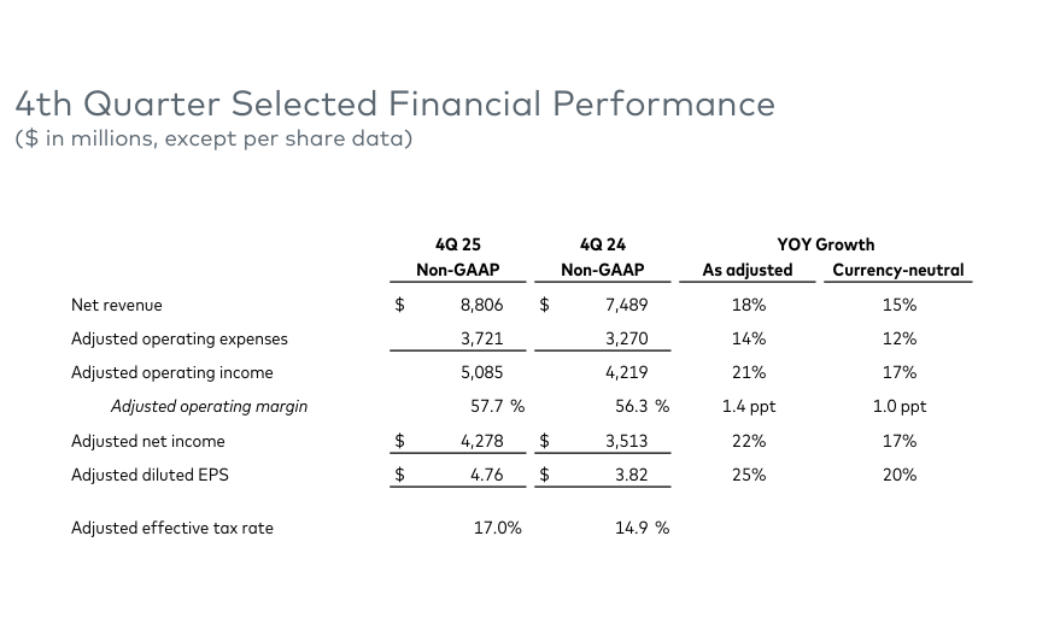

W czwartym kwartale 2025 r. Mastercard $MA odnotował sprzedaż netto w wysokości 8,8 mld USD, co oznacza wzrost o 18% rok do roku lub 15% w ujęciu neutralnym walutowo. Zysk operacyjny wzrósł do 4,9 mld USD, czyli o 25%, co jest wyraźnym dowodem na to, że wzrost nie został "okupiony" kosztami, ale że firma była w stanie wykorzystać swoją dźwignię operacyjną. Marża operacyjna wzrosła do 55,8% z 52,6% rok wcześniej, co oznacza wzrost o 3,2 punktu procentowego. Dochód netto wyniósł 4,1 mld USD, co oznacza wzrost o +22% rok do roku, a rozwodniony zysk na akcję wzrósł do 4,52 USD, co oznacza wzrost o +24% rok do roku. W ujęciu skorygowanym (po skorygowaniu o wybrane efekty) firma odnotowała skorygowany dochód netto w wysokości 4,3 mld USD i skorygowany EPS w wysokości 4,76 USD, co oznacza wzrost o +25% rok do roku.

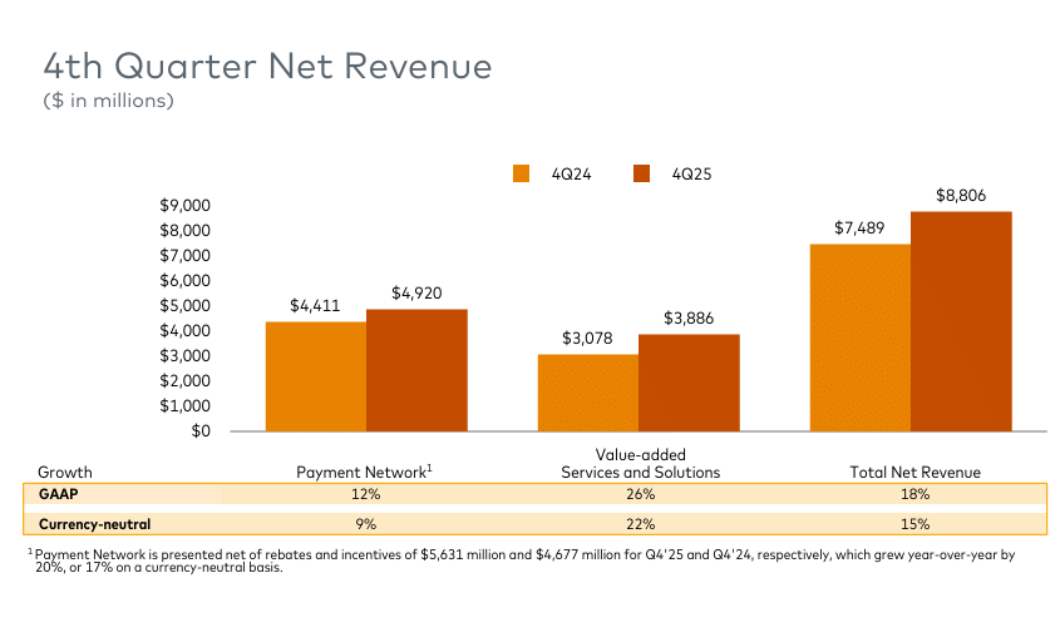

Kluczowe jest to, że wzrost był napędzany rzeczywistą aktywnością transakcyjną, a nie efektem jednorazowym. Wolumen transakcji brutto w dolarach wzrósł o 7% w walucie lokalnej do 2,8 bln USD. Wolumeny zakupów rosły jeszcze szybciej, +9%, a liczba "transakcji przełączanych" wzrosła o 10%. Segment transgraniczny jest jednak najważniejszy z punktu widzenia monetyzacji: wolumeny transgraniczne wzrosły o 14% w walucie lokalnej. Jest to obszar, który zazwyczaj generuje ponadprzeciętne przychody na jednostkę wolumenu, a zatem ma nieproporcjonalny wpływ zarówno na przychody, jak i marże. Innymi słowy, nawet stosunkowo "normalne" tempo wzrostu płatności krajowych może zostać zrównoważone przez wyższy udział działalności transgranicznej.

Struktura przychodów ponownie pokazała, dlaczego Mastercard to nie tylko czysta "sieć płatności". Przychody z sieci płatności wzrosły o 12% (neutralne walutowo 9%), podczas gdy usługi i rozwiązania o wartości dodanej wzrosły o 26% (neutralne walutowo 22%). Oto punkt strategiczny: usługi te zazwyczaj charakteryzują się wyższymi marżami, lepszą powtarzalnością i większą odpornością na cykle, ponieważ banki i sprzedawcy zajmują się bezpieczeństwem, tożsamością, zarządzaniem oszustwami, uwierzytelnianiem lub analizą danych bez względu na krótkoterminowe wahania konsumpcji. Jednocześnie jednak firma dostrzega presję konkurencyjną w postaci zachęt dla partnerów: rabaty i zachęty w sieci płatności wzrosły o 20% (17% neutralne walutowo), co jest zgodne ze środowiskiem, w którym programy są trudniej negocjowane, a odnowienia mają wyższą cenę. Pozytywnym aspektem jest to, że Mastercard jak dotąd zrównoważył tę presję wzrostem przychodów i marży.

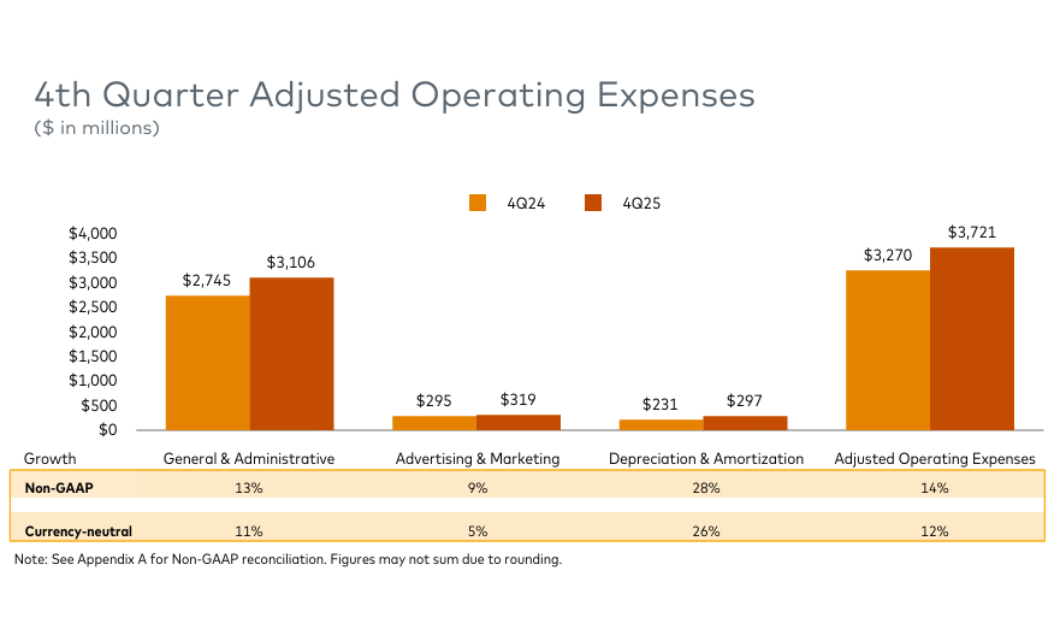

Po stronie kosztów, koszty operacyjne wzrosły o 10%, wolniej niż przychody, co wyjaśnia wzrost marży operacyjnej. W ujęciu skorygowanym koszty wzrosły o 14% (12% w ujęciu neutralnym walutowo), częściowo z powodu przejęć, a pozostała część przypadła głównie na wyższe koszty ogólne i administracyjne. Stawka podatkowa w kwartale wzrosła do 16,7% z 14,1%, a skorygowana stawka również wzrosła do 17,0% z 14,9%, co firma przypisała przede wszystkim wpływowi globalnego podatku minimalnego i geograficznej mieszance zysków. W praktyce oznacza to, że dochód netto i EPS mogą być częściowo "ciągnięte" przez podatki w przyszłości, nawet jeśli wyniki operacyjne pozostaną dobre.

Komentarz CEO

CEO Michael Miebach opisał rok 2025 jako kolejny mocny rok, ze sprzedażą netto wyższą o 16% rok do roku (15% neutralnie walutowo), a firma, jak powiedział, "wygrała" dzięki połączeniu zaufania do technologii, innowacji i partnerstw. W szczególności wspomniał o programach takich jak Apple Card, które ilustrują zdolność Mastercard do wygrywania dużych i strategicznie ważnych kontraktów. Jednocześnie buduje tezę inwestycyjną na wzroście usług i rozwiązań o wartości dodanej, które wzrosły o 23% w 2025 r. (21% neutralne walutowo), potwierdzając strategiczne odejście firmy od czystej sieci transakcyjnej w kierunku platformy nad płatnościami.

Kluczowym wnioskiem z jego komentarzy jest to, że kierownictwo postrzega wyniki nie tylko jako produkt "dobrego makro", ale jako wynik dywersyfikacji i zdolności do monetyzacji nowych warstw wartości - bezpieczeństwa, rozwiązań cyfrowych i uwierzytelniających, danych, zaangażowania i usług dla handlowców i firm. Mówi również, że firma jest "zwinna i zdywersyfikowana", a zatem dobrze przygotowana do wykorzystania możliwości w 2026 r., Co zwykle jest sygnałem, że zarząd spodziewa się dalszej zdrowej konsumpcji i że postrzega inwestycje w produkty i partnerstwa jako dobrze zaplanowane.

Perspektywy

Zarząd wkracza w 2026 r. z oczekiwaniami dalszego dwucyfrowego wzrostu, pomimo mniej korzystnych efektów walutowych i wyższych obciążeń podatkowych. Na cały rok 2026 Mastercard zakłada wzrost sprzedaży netto na wysokim poziomie "niskich dwucyfrowych wartości", około 10-12%, a prognoza ta jest spójna we wszystkich wskaźnikach GAAP i innych niż GAAP. Po skorygowaniu o efekty walutowe i przejęcia, organiczny, neutralny walutowo wzrost przychodów powinien również pozostać na wysokim końcu niskiego dwucyfrowego poziomu, potwierdzając, że rdzeniem ekspansji pozostaje sama działalność płatnicza i usługi o wyższej wartości dodanej, a nie efekty jednorazowe.

Po stronie kosztowej Mastercard spodziewa się , że koszty operacyjne będą rosły szybciej niż przychody, w szczególności w górnej części wysokich jednocyfrowych wartości, około 7-9%, odzwierciedlając ciągłe inwestycje w technologię, bezpieczeństwo, rozwiązania w zakresie danych i usługi o wartości dodanej. Prognoza obejmuje również opłatę restrukturyzacyjną w wysokości około 200 mln USD w pierwszym kwartale 2026 r., która nie ma na celu obniżenia kosztów w perspektywie krótkoterminowej, ale zwolnienie miejsca na reinwestycje w długoterminowe inicjatywy rozwojowe. Zarząd podkreśla również, że koszty te nie powinny zakłócić długoterminowej trajektorii marż.

Rentowność powinna pozostać solidna pomimo wyższej bazy kosztowej. Mastercard spodziewa się również , że zysk operacyjny non-GAAP wzrośnie w niskim dwucyfrowym przedziale, a marża operacyjna utrzyma się powyżej 57%, chociaż tempo ekspansji będzie bardziej umiarkowane niż w 2025 roku. N

Wyniki długoterminowe

Długoterminowe dane za lata 2022-2025 pokazują spójny wzorzec: wzrost przychodów, wzrost zysków i jeszcze szybszy wzrost EPS dzięki połączeniu marż i wykupu akcji. Przychody rosły cztery lata z rzędu: osiągając 22,237 mld USD w 2022 r., wzrastając do 25,098 mld USD w 2023 r., 28,167 mld USD w 2024 r. i 32,791 mld USD w 2025 r. Tempo wzrostu było dwucyfrowe we wszystkich latach, przyspieszając do +16,4% w 2025 r., odzwierciedlając silne połączenie wzrostu segmentu transgranicznego i wartości dodanej, co sama firma określa jako kluczowy czynnik napędzający.

Zysk operacyjny wzrósł z 12,264 mld USD w 2022 r. do 14,008 mld USD w 2023 r., a następnie do 15,582 mld USD w 2024 r. i 19,401 mld USD w 2025 r. Widzimy tu typową dźwignię operacyjną: w 2025 r. zysk operacyjny rósł szybciej niż sprzedaż (+24,5%), co wyjaśnia również, dlaczego rynek często płaci premię za jakość i stabilność marży w Mastercard. Zysk netto rósł w podobnie stałym tempie: 9,93 mld USD (2022 r.), 11,195 mld USD (2023 r.), 12,874 mld USD (2024 r.) i 14,968 mld USD (2025 r.). Wzrost zysku netto w 2025 r. wyniósł +16,3%, zasadniczo podobnie jak wzrost sprzedaży, ale osiągnięty pomimo wyższego obciążenia podatkowego.

Jednak trend EPS jest najbardziej przekonujący, ponieważ łączy wzrost rentowności i efekt wykupu. Rozwodniony EPS wzrósł z 10,23 USD w 2022 roku do 11,83 USD w 2023 roku, 13,89 USD w 2024 roku i 16,52 USD w 2025 roku. To skumulowana bardzo silna zmiana, która wynika nie tylko z rozwoju działalności, ale także ze spadku liczby akcji w perspektywie długoterminowej. Średnia rozwodniona liczba akcji spadła z 971 mln w 2022 r. do 946 mln w 2023 r., 927 mln w 2024 r. i 906 mln w 2025 r. To właśnie ta kombinacja - wzrost wolumenu, wzrost usług, wysokie marże i systematyczne zmniejszanie liczby akcji - od dawna stanowi sedno tezy inwestycyjnej.

Aktualności

Wyniki i komentarze pokazują, że Mastercard nadal przyspiesza w obszarach wykraczających poza opłaty transakcyjne netto. Najbardziej zauważalny jest wzrost usług i rozwiązań o wartości dodanej, gdzie firma korzysta z popytu na bezpieczeństwo cyfrowe, uwierzytelnianie, zapobieganie oszustwom i usługi związane z danymi. Jednocześnie zarząd sygnalizuje, że zamyka i odnawia kluczowe programy nawet kosztem wyższych zachęt, co jest typowe w obecnym konkurencyjnym środowisku. W praktyce jest to walka o dystrybucję i długoterminowe relacje z bankami, fintechami i dużymi partnerami - a jeśli Mastercard może rosnąć szybciej niż wolumeny sieci płatniczej, oznacza to, że odnosi sukcesy w rozszerzaniu monetyzacji "poza" transakcje.

Struktura akcjonariatu

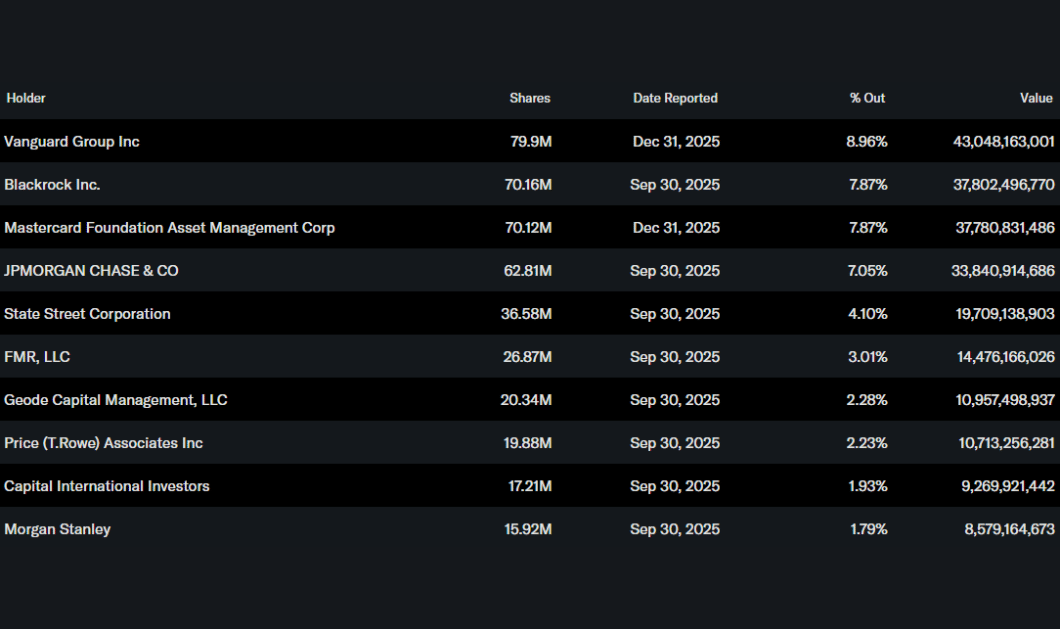

Akcje Mastercard są zazwyczaj w dużym stopniu własnością instytucji: instytucje posiadają około 91% akcji, a w wolnym obrocie około 92% należy do instytucji. Do największych akcjonariuszy należą Vanguard, BlackRock, Mastercard Foundation Asset Management i JPMorgan. Zazwyczaj oznacza to stabilną bazę własności, ale także wrażliwość na zmianę równowagi instytucjonalnej w okresach zmieniających się oczekiwań makroekonomicznych, szczególnie w zakresie konsumpcji, podróży i globalnego wzrostu.

Oczekiwania analityków

Z perspektywy analityków perspektywy dla Mastercard pozostają pozytywne, nawet po bardzo dobrych wynikach. Na przykład Reuters wskazał po opublikowaniu danych, że Mastercard korzysta z odpornego popytu konsumenckiego i korporacyjnego, silnego wzrostu płatności transgranicznych i wysokiej dźwigni operacyjnej, a analitycy oczekują, że firma będzie w stanie utrzymać dwucyfrowy wzrost przychodów w przedziale "niskich dziesiątek" i dalszy wzrost zysku na akcję w 2026 r., pomimo umiarkowanej presji ze strony wyższych kosztów i wydatków restrukturyzacyjnych. Jednocześnie Reuters zwraca uwagę, że to właśnie połączenie sieci płatności i szybko rozwijających się usług o wartości dodanej sprawia, że Mastercard jest jednym z najlepiej prosperujących tytułów w globalnym fintechu.

Uczciwa cena

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK