Dlaczego akcje Disneya spadają mimo lepszych wyników

Pierwszy kwartał roku obrotowego 2026 pokazuje, że Disney przechodzi transformację. Z jednej strony firma potwierdza, że jej kluczowe filary - w szczególności Experiences i stopniowo zyskowny streaming - działają i mogą generować stały wzrost przychodów. Z drugiej jednak strony oczywiste jest, że baza kosztowa, w szczególności w zakresie treści i praw sportowych, ogranicza dynamikę rentowności w perspektywie krótkoterminowej.

Wyniki wyglądają więc bardziej jak "kwartał konsolidacji": Disney nadal buduje fundamenty pod silniejszą drugą połowę roku, którą zarząd otwarcie określa jako kluczową, podczas gdy pierwszy kwartał niesie ze sobą ciężar wyższych inwestycji, efektów jednorazowych i presji przejściowej w mediach linearnych.

Jak wyglądał ostatni kwartał?

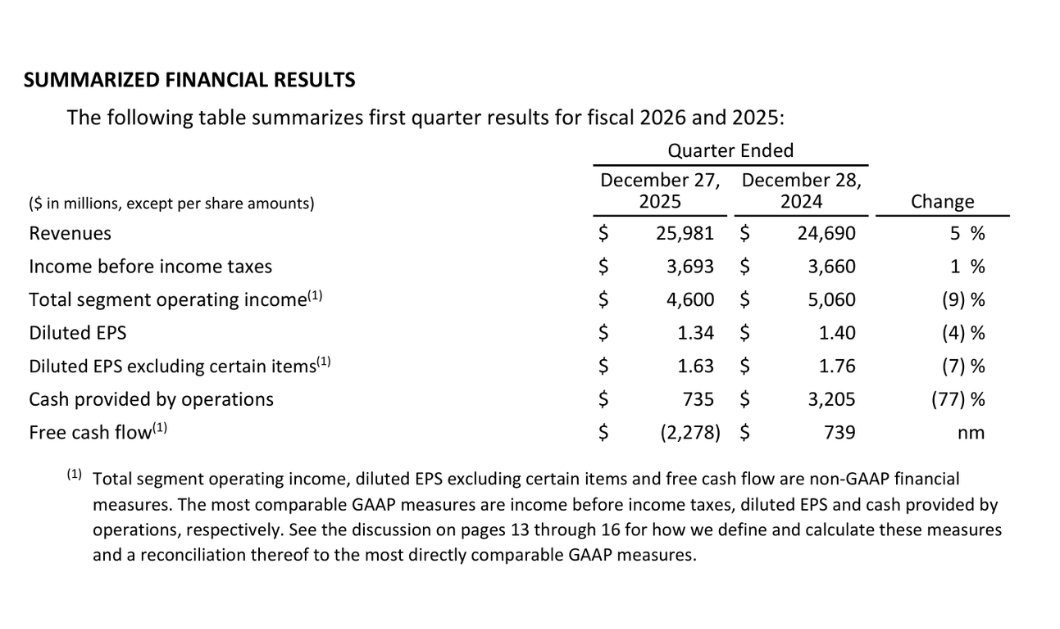

Przychody Disney $DIS w pierwszym kwartale roku obrotowego 2026 wzrosły o 5% rok do roku do 26,0 mld USD. Wzrost był napędzany głównie przez segment Experiences i solidne wyniki w dziedzinie rozrywki, podczas gdy segment sportowy przyniósł jedynie niewielki wzrost przychodów. Zysk przed opodatkowaniem wyniósł 3,7 mld USD, pozostając mniej więcej na poziomie z ubiegłego roku, ale całkowity zysk operacyjny segmentu spadł o 9% do 4,6 mld USD.

Zysk na akcję uległ nieznacznemu pogorszeniu. Rozwodniony EPS wyniósł 1,34 USD w porównaniu do 1,40 USD w poprzednim roku, podczas gdy skorygowany EPS spadł do 1,63 USD z 1,76 USD. Spadek ten jest ważnym sygnałem, że pomimo wzrostu przychodów, Disney stoi w obliczu presji na marże w perspektywie krótkoterminowej.

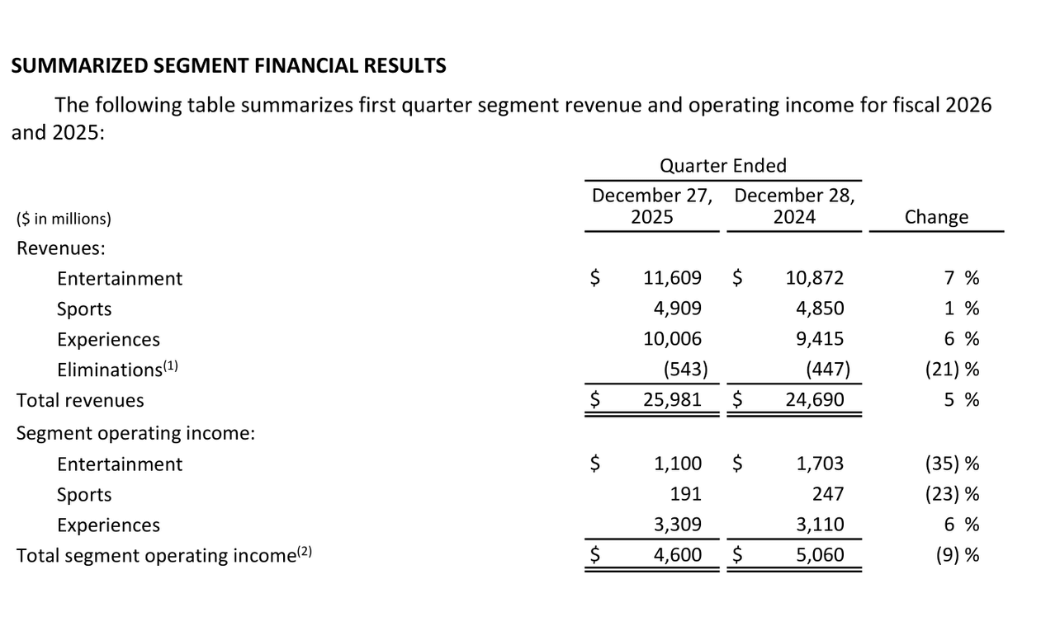

Szczegółowe spojrzenie na segmenty wyjaśnia strukturę wyników. Rozrywka zwiększyła przychody o 7%, ale zysk operacyjny segmentu spadł o 35% do 1,1 mld USD. Głównym powodem były wyższe koszty produkcji i marketingu, które przeważyły nad pozytywnym efektem wyższych opłat abonamentowych i dobrych wyników kinowych takich tytułów jak Zootopia 2 i Avatar: Ogień i popiół.

Z drugiej strony, streamingowa część SVOD staje się jednym z najbardziej pozytywnych elementów wyników. Przychody z SVOD wzrosły o 11%, a zysk operacyjny zwiększył się o 189 mln USD do 450 mln USD, co daje marżę na poziomie 8,4%. To wyraźnie potwierdza, że transformacja Disney+ i Hulu w kierunku zrównoważonego biznesu zaczyna przynosić owoce.

Segment sportowy odnotował zysk operacyjny w wysokości 191 mln USD, co oznacza spadek o 23% rok do roku. Znaczący był tu negatywny wpływ tymczasowego zawieszenia dystrybucji w YouTube TV, które zmniejszyło zysk operacyjny o około 110 mln USD, a także wzrost kosztów praw sportowych.

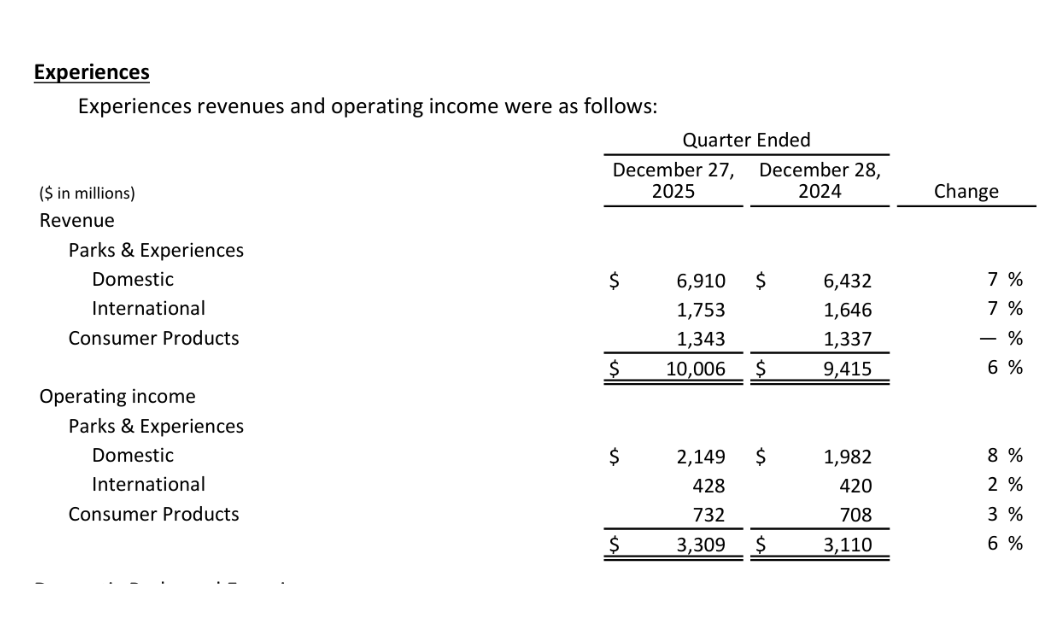

Doświadczenia pozostają najsilniejszym filarem. Segment ten osiągnął rekordowe kwartalne przychody w wysokości 10,0 mld USD i zysk operacyjny w wysokości 3,3 mld USD. Home Parks odnotował wzrost frekwencji o 1%, a wydatki na osobę wzrosły o 4%, potwierdzając siłę cenową marki nawet w trudniejszym środowisku makroekonomicznym.

Komentarz CEO

Robert A. Iger pozytywnie ocenił początek roku fiskalnego, podkreślając w szczególności zdolność Disneya do generowania wartości w całym ekosystemie marki. Wskazał na wyjątkowo silny box office w roku kalendarzowym 2025, z kilkoma tytułami plasującymi się wśród miliardowych hitów, oraz fakt, że te franczyzy generują dodatkowe przychody w parkach, merchandisingu i streamingu.

Iger zasugerował również, że ostatnie trzy lata restrukturyzacji i bardziej zdyscyplinowanego zarządzania kosztami zaczynają być widoczne, szczególnie w streamingu. Powiedział, że Disney jest teraz lepiej przygotowany do zarządzania firmą w perspektywie długoterminowej, chociaż krótkoterminowe wahania w niektórych segmentach pozostają rzeczywistością.

Perspektywy

Perspektywy zarządu są znacznie bardziej optymistyczne niż same wyniki za pierwszy kwartał. W drugim kwartale 2026 r. Disney spodziewa się, że zysk operacyjny segmentu Rozrywka będzie porównywalny do ubiegłorocznego, przy czym oczekuje się, że SVOD osiągnie zysk operacyjny w wysokości około 500 mln USD, co oznacza poprawę o około 200 mln USD rok do roku.

Oczekuje się, że sport odnotuje spadek zysku operacyjnego o około 100 mln USD w drugim kwartale ze względu na wyższe koszty praw, podczas gdy Experiences powinien odnotować umiarkowany wzrost rentowności pomimo przeciwności związanych z niższą frekwencją międzynarodową i kosztami nowych projektów.

Całoroczne prognozy na rok fiskalny 2026 zostały opracowane z myślą o przyspieszeniu w drugiej połowie roku. Disney spodziewa się dwucyfrowego wzrostu zysku operacyjnego w segmencie rozrywki, marży SVOD na poziomie około 10%, niskiego jednocyfrowego wzrostu rentowności w sporcie i wysokiego jednocyfrowego wzrostu w Experiences. Oczekuje się, że skorygowany EPS wzrośnie w tempie dwucyfrowym rok do roku, a przepływy pieniężne z działalności operacyjnej osiągną około 19 miliardów dolarów. Zarząd potwierdza również plan wykupu akcji własnych o wartości 7 mld USD.

Wyniki długoterminowe

Spojrzenie na ostatnie cztery lata fiskalne pokazuje znaczący zwrot w rentowności spółki. Przychody wzrosły z 82,7 mld USD w roku fiskalnym 2022 do 94,4 mld USD w 2025 r., a stopy wzrostu ustabilizowały się na poziomie 3-7% rocznie.

Jeszcze bardziej uderzająca jest ewolucja zysku operacyjnego, który wzrósł z 6,8 mld USD w 2022 r. do 13,8 mld USD w 2025 r. Dochód netto odnotował skokowy wzrost, z 3,1 mld USD w 2022 r. do 12,4 mld USD w 2025 r. EPS wzrósł z 1,73 USD do 6,88 USD w tym samym okresie, wyraźnie pokazując powrót dźwigni operacyjnej po okresie pandemii i restrukturyzacji.

Firma przeszła znaczną zmienność w ciągu ostatnich kilku lat, odzwierciedlając połączenie zmian strukturalnych w branży medialnej i czynników cyklicznych związanych z powrotem fizycznej rozrywki. Podczas gdy wzrost przychodów i rentowności w 2022 i 2023 r. został osłabiony przez wysoką presję na koszty treści, restrukturyzację działalności medialnej i słabszą monetyzację streamingu, kluczowe segmenty stopniowo zaczęły wykazywać oznaki stabilizacji. W szczególności znaczącym pozytywnym czynnikiem był stopniowy powrót frekwencji i siły cenowej w parkach rozrywki, które powróciły z cyklicznych minimów do ponadprzeciętnej rentowności i zaczęły odzyskiwać rolę głównego generatora gotówki. Zmiana ta pozwoliła spółce częściowo zrównoważyć słabsze wyniki jej tradycyjnej działalności medialnej i przygotowała grunt pod ponowny wzrost zysku operacyjnego.

Z drugiej jednak strony ewolucja rentowności pozostała nierównomierna, ponieważ wyższej sprzedaży nie zawsze towarzyszyła odpowiednia poprawa marż. Rosnące inwestycje w treści, marketing i technologię, wraz z presją na prawa sportowe i niestabilnym rynkiem reklamowym, doprowadziły w niektórych latach do ograniczonej dźwigni operacyjnej. W rezultacie dochód netto i zysk na akcję zmieniały się nie tylko w odpowiedzi na wyniki operacyjne, ale także z powodu pozycji jednorazowych, efektów podatkowych i zmian w strukturze kapitału. Ogólnie rzecz biorąc, długoterminowy rozwój można scharakteryzować jako przejście od fazy restrukturyzacji i inwestycji do fazy stopniowej stabilizacji, przy czym kluczowym pytaniem na nadchodzące lata jest to, czy rosnąca sprzedaż i silny popyt mogą przełożyć się na trwały wzrost marż i wolnych przepływów pieniężnych.

Aktualności

Kluczowe zmiany strukturalne obejmują konsolidację Hulu Live TV z Fubo, gdzie Disney posiada 70% udziałów, oraz utworzenie indyjskiej spółki joint venture z Reliance Group, w której Disney ma 37% udziałów. Posunięcia te zmniejszają kapitałochłonność i zmienność w regionach i segmentach o niższej stopie zwrotu.

Jednocześnie firma kontynuuje rozbudowę swoich parków rozrywki, w tym inwestycje w Disneyland Paris i rozwój segmentu rejsów wycieczkowych, co powinno wzmocnić Experiences jako kluczowy element stabilizujący całe portfolio.

Struktura akcjonariatu

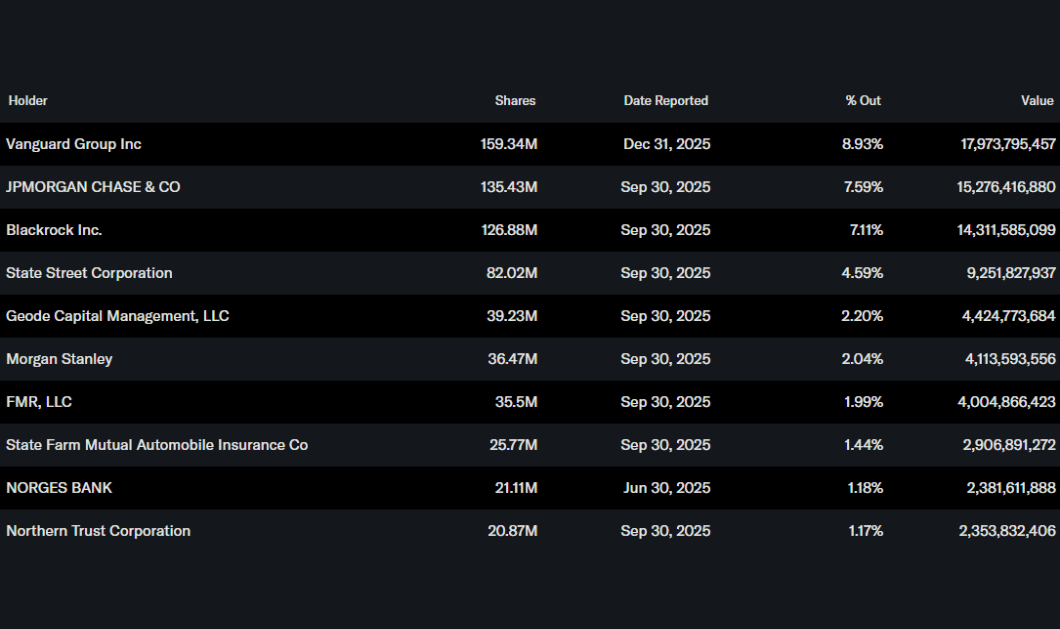

Akcje Disneya są w ponad 75% w posiadaniu inwestorów instytucjonalnych. Największe udziały posiadają Vanguard, JPMorgan Chase, BlackRock i State Street, co podkreśla charakter spółki jako długoterminowego tytułu instytucjonalnego z naciskiem na stabilność i zwrot z kapitału.

Oczekiwania analityków

Analitycy postrzegają wyniki za I kwartał raczej jako tymczasowe zachwianie niż zmianę w długoterminowej historii. Duże domy inwestycyjne w szczególności podkreślają szybko poprawiającą się ekonomię streamingu i odporność segmentu Experiences. Konsensus oczekuje, że kluczowym katalizatorem dla akcji będzie druga połowa roku fiskalnego 2026, kiedy to powinien być widoczny dwucyfrowy wzrost zysków i silne generowanie gotówki.

Cena godziwa

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK