Silny zwrot Palantira w USA: AI napędza wzrost, ale podnosi poprzeczkę

Czwarty kwartał potwierdził, że Palantir przeszedł istotną zmianę skali i narracji. Firma coraz wyraźniej wychodzi poza segment rządowy i staje się beneficjentem komercyjnej adopcji AI. Szybki wzrost przychodów i poprawa rentowności wskazują, że faza eksperymentów została zastąpiona realną monetyzacją.

Jednocześnie rynek patrzy ostrożniej. Wysokie tempo wzrostu zostało już częściowo zdyskontowane w wycenie, co oznacza mniejszą tolerancję na spowolnienie. Wyniki są więc zarówno potwierdzeniem siły modelu biznesowego, jak i testem jego trwałości w kolejnych kwartałach.

Jaki był ostatni kwartał?

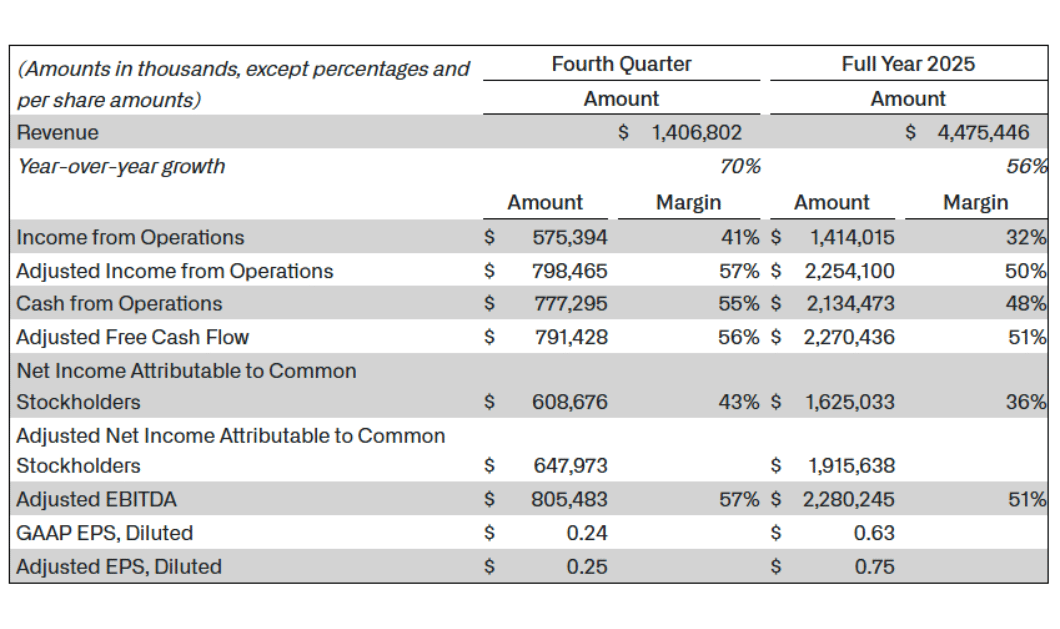

Czwarty kwartał 2025 roku był wyjątkowy z perspektywy Palantir $PLTR pod względem praktycznie wszystkich kluczowych wskaźników. Przychody wyniosły 1,41 mld USD, co oznacza wzrost o 70% rok do roku i przyspieszenie o 19% kwartał do kwartału. Wzrost ten nie był napędzany jednorazowym zamówieniem, ale szerokim popytem, szczególnie na rynku amerykańskim, gdzie Palantir staje się de facto standardem wdrażania sztucznej inteligencji w rzeczywistych procesach operacyjnych.

Przychody w USA wzrosły o 93% rok do roku do 1,08 mld USD, przy czym komercyjna strona amerykańskiej działalności eksplodowała w tempie 137%, osiągając 507 mln USD. Kontrakty rządowe w USA rosły wolniej, ale nadal bardzo dynamicznie, w szczególności o 66% do 570 mln USD. Co ważne, wzrost jest nie tylko wolumetryczny, ale także strukturalny - Palantir przyznał w tym kwartale 180 kontraktów o wartości ponad 1 miliona dolarów, z czego 61 przekroczyło 10 milionów dolarów. Łączna wartość zamkniętych kontraktów osiągnęła rekordowe 4,26 miliarda dolarów, co stanowi wzrost o 138% rok do roku.

Rentowność firmy dosłownie wystrzeliła w górę w tym kwartale. Zysk operacyjny GAAP wyniósł 575 mln USD, co odpowiada marży operacyjnej na poziomie 41%. W ujęciu skorygowanym zysk operacyjny wyniósł 798 mln USD, a marża operacyjna 57%, co jest poziomem, którego Palantir nigdy wcześniej nie osiągnął. Dochód netto GAAP wyniósł 609 mln USD, marża netto 43%, a skorygowany zysk na akcję wyniósł 0,25 USD.

Przepływy pieniężne potwierdzają, że nie jest to iluzja księgowa. Przepływy pieniężne z działalności operacyjnej w tym kwartale wyniosły 777 mln USD, co oznacza 55% marżę, a skorygowane wolne przepływy pieniężne wyniosły 791 mln USD. Firma zakończyła rok z 7,2 mld USD w gotówce i krótkoterminowych obligacjach skarbowych USA, bez presji na finansowanie i ze znaczną przestrzenią do dalszej ekspansji.

Perspektywy i komentarz CEO

CEO Alex Karp nie krył pewności siebie w swoich komentarzach i zinterpretował wyniki jako potwierdzenie unikalnej strategii firmy. Podkreślił, że Palantir świadomie koncentruje się wyłącznie na monetyzacji dźwigni operacyjnej możliwej dzięki szybkim postępom w modelach sztucznej inteligencji i określił ten trend jako "poznanie towarowe" - stan, w którym możliwości sztucznej inteligencji stają się powszechnie dostępne, ale prawdziwą wartość tworzy dopiero ich integracja z procesami w świecie rzeczywistym.

Perspektywy na rok 2026 są niezwykle agresywne. Firma spodziewa się całorocznych przychodów w przedziale od 7,18 mld USD do 7,20 mld USD, co oznacza wzrost o około 61% rok do roku. Oczekuje się, że sprzedaż komercyjna w USA przekroczy 3,14 mld USD, co oznacza wzrost o co najmniej 115%. Oczekuje się, że skorygowany zysk operacyjny wyniesie od 4,13 mld USD do 4,14 mld USD, a wolne przepływy pieniężne wyniosą od 3,9 mld USD do 4,1 mld USD. Ponadto kierownictwo spodziewa się zysku operacyjnego i dochodu netto według GAAP w każdym kwartale 2026 roku.

Wyniki długoterminowe i rozwój działalności

Spojrzenie na długoterminowe liczby pokazuje, że obecna eksplozja nie jest przypadkiem. Przychody Palantir wzrosły z 1,54 mld USD w 2021 r. do 1,91 mld USD w 2022 r., 2,23 mld USD w 2023 r. i 2,87 mld USD w 2024 r. Podczas gdy tempo wzrostu zmieniało się z roku na rok, kluczowym punktem zwrotnym była rentowność.

Podczas gdy w latach 2021 i 2022 firma generowała znaczne straty operacyjne, a zysk netto był głęboko na minusie, rok 2023 przyniósł pierwszą stabilizację, a rok 2024 przyniósł już zysk netto w wysokości 462 mln USD. Zysk operacyjny wzrósł ponad trzykrotnie w latach 2023-2024, a EBITDA przesunęła się na dodatnie terytorium z silną dynamiką wzrostu. Zmiana ta jest wynikiem połączenia wyższych średnich kontraktów, powtarzających się przychodów i radykalnej poprawy efektywności operacyjnej.

Jednocześnie należy wspomnieć o negatywnej stronie długoterminowego rozwoju - rozwodnieniu akcjonariuszy. Średnia liczba wyemitowanych akcji rosła w ostatnich latach w tempie 4-7% rocznie, częściowo tłumiąc wzrost zysku na akcję. Obecny poziom rentowności zaczyna jednak niwelować ten efekt, a EPS wzrośnie znacznie szybciej niż liczba akcji w 2024 i 2025 roku.

Struktura akcjonariatu

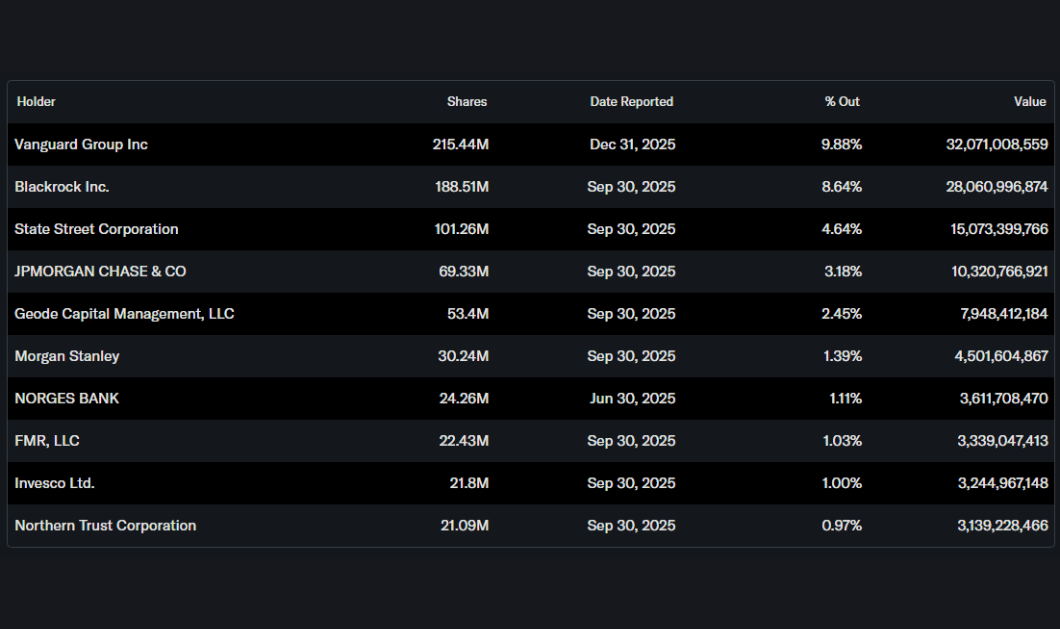

Struktura akcjonariatu pozostaje silnie instytucjonalna, a instytucje posiadają około 60% akcji. Największymi akcjonariuszami są Vanguard, BlackRock i State Street, a następnie JPMorgan i kilku innych dużych zarządzających aktywami. Udziały osób mających dostęp do informacji poufnych przekraczają 3,5%, co dla firmy technologicznej tej wielkości nadal stanowi stosunkowo znaczące dostosowanie interesów kierownictwa do akcjonariuszy.

Oczekiwania analityków

Konsensus analityków (ogólny sentyment): Średnia 12-miesięczna cena docelowa akcji Palantir wynosi około $189-$192, co oznacza około ~28-30% potencjalnego wzrostu.

Rekomendacja banku: Bank of America podniósł cenę docelową PLTR z 215 USD do 255 USD i utrzymał rekomendację Kupuj dla akcji, biorąc pod uwagę silny wzrost segmentu i perspektywy przychodów na 2026 rok.

Cena godziwa

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK