PayPal zwiększa zyski, ale rynek czeka na powrót wzrostu

Wyniki PayPala potwierdzają solidną rentowność i silne przepływy pieniężne. Firma poprawiła marże transakcyjne i zwiększyła zysk na akcję, co pokazuje, że model biznesowy pozostaje stabilny mimo trudniejszego otoczenia.

Jednocześnie tempo wzrostu budzi wątpliwości. Słabsza realizacja kluczowych inicjatyw, zwłaszcza w segmencie branded checkout, skłoniła zarząd do zmian organizacyjnych. Rynek będzie teraz oczekiwał dowodów, że PayPal potrafi ponownie przyspieszyć rozwój w obszarze silnie konkurencyjnych rozwiązań płatniczych.

Wyniki kwartalne

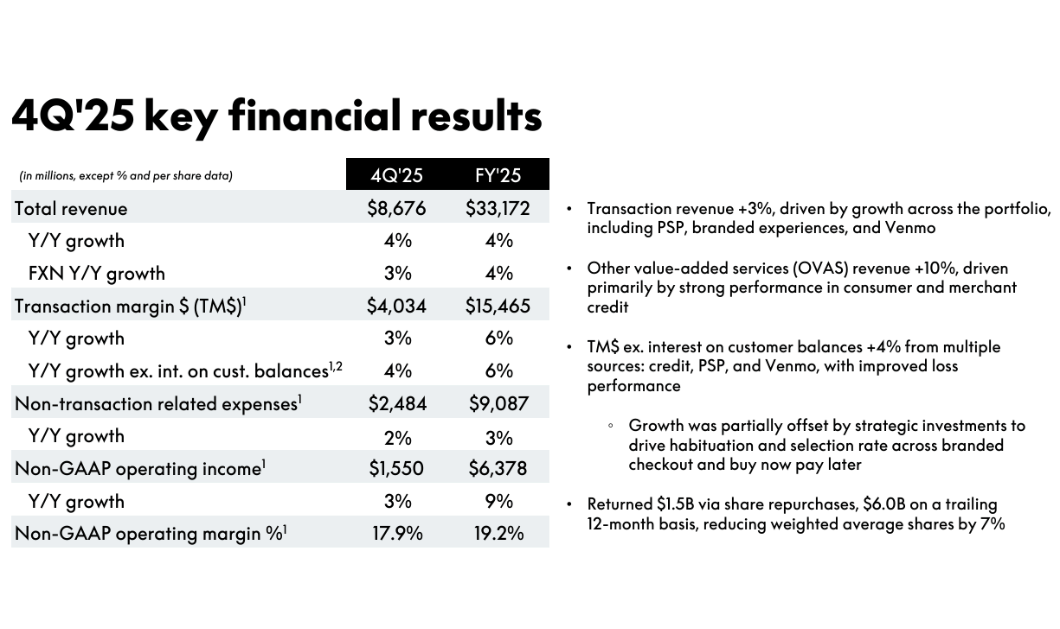

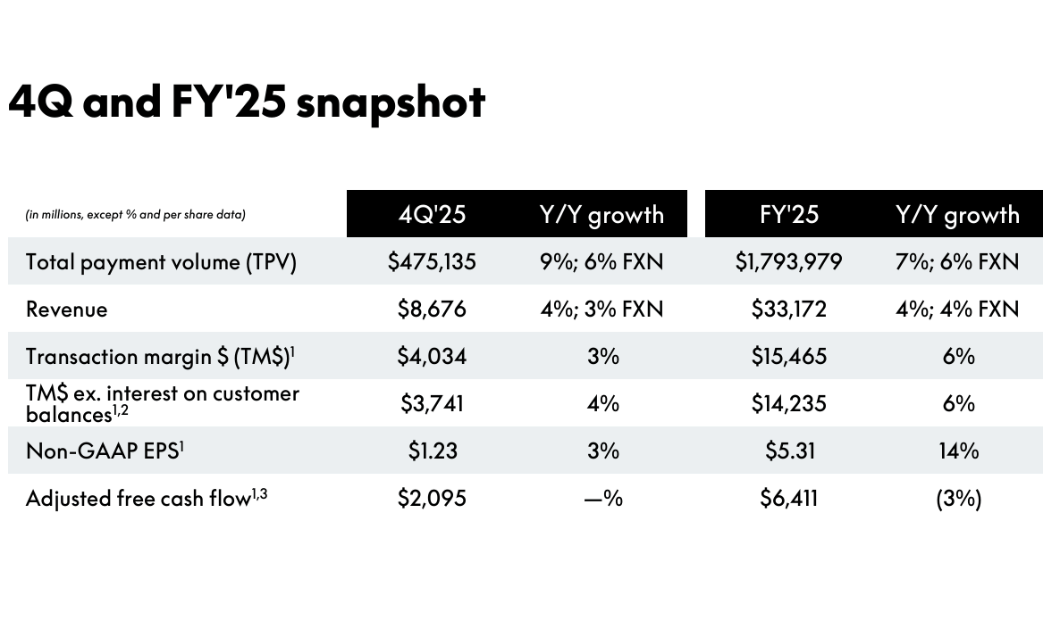

W czwartym kwartale 2025 r. PayPal $PYPL odnotował sprzedaż netto w wysokości 8,7 mld USD, co oznacza wzrost odpowiednio o 4% i 3% rok do roku, po skorygowaniu o efekty walutowe. Chociaż wzrost ten jest skromniejszy niż tempo niektórych konkurentów z branży fintech, wskazuje na solidną odporność podstawowej działalności.

Marża transakcyjna - kluczowy wskaźnik dla firm płatniczych - wzrosła o 3% do 4,0 mld USD i 4% po skorygowaniu o odsetki od sald klientów, potwierdzając, że podstawowa działalność płatnicza generuje solidną bazę zysków. Zysk operacyjny GAAP wyniósł 1,5 mld USD (+5%), a zysk operacyjny non-GAAP wyniósł 1,6 mld USD (+3%), co dało stabilną marżę operacyjną GAAP na poziomie 17,4% i marżę operacyjną non-GAAP na poziomie 17,9%. Pod względem dochodu netto Q4'25 był jednym z najlepszych kwartałów w niedawnej pamięci, z dochodem netto w wysokości 1,44 mld USD i zyskiem na akcję GAAP w wysokości 1,53 USD (+38%).

Aktywność płatnicza również była wysoka, a całkowity wolumen płatności (TPV) osiągnął 475,1 mld USD (+9%), a liczba transakcji płatniczych wzrosła o 2% do 6,8 mld. Po usunięciu transakcji PSP (tj. transakcji ułatwionych przez zewnętrznych dostawców usług) liczba płatności wzrosła o 6%, co pokazuje, że wzrost transakcji jest nadal organiczny w podstawowej działalności. Liczba aktywnych kont wzrosła o 4,7 miliona do 439 milionów, co dodatkowo potwierdza zdolność PayPal do przyciągania i zatrzymywania użytkowników pomimo wysoce konkurencyjnego środowiska.

Skupiając się wyłącznie na rentowności, GAAP EPS w wysokości 1,53 USD stanowi znaczną poprawę w porównaniu z poprzednimi latami i odzwierciedla efektywne zarządzanie kosztami, wyższe marże transakcyjne i lepszą monetyzację platformy. EPS non-GAAP na poziomie 1,23 USD również wzrósł (+3%), a wyniki były napędzane głównie przez główny segment płatności.

Jednocześnie firma ogłosiła, że jej zarząd mianował Enrique Loresa na nowego prezesa i dyrektora generalnego, którego wyraźnym celem jest przyspieszenie realizacji zbliżających się inicjatyw rozwojowych, szczególnie w obszarze niestandardowych rozwiązań kasowych, które zostały zidentyfikowane jako słabe ogniwo w ostatnich wynikach.

Przyczyny spadku cen akcji: zmiana prezesa, brak szacunków EPS, przepływów pieniężnych i przychodów, słabsze prognozy na 2026 r.

Perspektywy

Na rok fiskalny 2026 PayPal przedstawił prognozę, która była nieco poniżej oczekiwań, przewidując zysk na akcję w wysokości 5,75 USD w porównaniu z konsensusem szacunkowym na poziomie 5,73 USD. Firma ostrzegła również przed jednocyfrowym spadkiem zysków w I kwartale 2026 roku.

Komentarz CEO

Tymczasowa dyrektor generalna Jamie Miller przyjęła niezwykle szczery ton w swoich komentarzach. Przyznała, że chociaż PayPal był w stanie zwiększyć sprzedaż, marże i zysk na akcję w 2025 r., to realizacja firmy pozostawała w tyle, szczególnie w zakresie markowych płatności, kluczowego produktu płatności konsumenckich. To właśnie ta słabość, zdaniem kierownictwa, doprowadziła do decyzji o zastąpieniu dyrektora generalnego i sprowadzeniu Enrique Loresa do kierowania firmą.

Tym samym zarząd de facto potwierdził to, czego rynek obawiał się od dłuższego czasu - PayPal traci na znaczeniu wśród handlowców i konsumentów w środowisku, w którym konkurenci oferują prostsze, szybsze i lepiej zintegrowane rozwiązania płatnicze. Jednocześnie słowa o "inwestowaniu w przyszły wzrost" sugerują, że krótkoterminowa rentowność zostanie poświęcona na rzecz restrukturyzacji produktu i doświadczenia użytkownika.

Wyniki długoterminowe

Długoterminowe wyniki PayPal $PYPL w ciągu ostatnich czterech lat obrotowych pokazują, że firma była w stanie utrzymać stały wzrost przychodów pomimo znacznej presji makroekonomicznej i przekształceń w branży płatności. Przychody stale rosły: 25,4 mld USD w 2021 r., 27,5 mld USD w 2022 r., 29,8 mld USD w 2023 r. do 31,8 mld USD w 2024 r. Tempo wzrostu mieściło się w przedziale 6-8% rocznie, potwierdzając rosnącą monetyzację istniejącej klienteli i dywersyfikację działalności zarówno w segmentach płatniczych, jak i niepłatniczych, pomimo stosunkowo niskiego tempa wzrostu.

Jeśli chodzi o rentowność, w ostatnich latach firma stopniowo zwiększała swoją wydajność operacyjną. Zysk operacyjny wzrósł z 3,8 mld USD w 2022 r. do 5,0 mld USD w 2023 r. i 5,3 mld USD w 2024 r., co wskazuje, że firma była w stanie poprawić marże pomimo wolniejszego wzrostu przychodów. Zysk netto wykazywał bardzo silne wahania rok do roku - z 2,4 mld USD w 2022 r. do 4,2 mld USD w 2023 r. i 4,1 mld USD w 2024 r. Głównymi przyczynami były zmiany w strukturze kosztów, efekty podatkowe i jednorazowe pozycje związane z działalnością inwestycyjną.

Długoterminowy zysk na akcję (EPS) stale rósł, z około 2,09 USD w 2022 r. do prawie 4,03 USD w 2024 r., przy czym liczba akcji w obrocie spadała w ostatnich latach, wspierając wzrost EPS pomimo stosunkowo umiarkowanego wzrostu dochodu netto.

Przepływy pieniężne pozostają silnym aspektem działalności, o czym świadczą stałe przepływy pieniężne z działalności operacyjnej przekraczające 6 mld USD rocznie i wolne przepływy pieniężne w wysokości ponad 5,5 mld USD w 2024 r., chociaż ich wartość bezwzględna nieznacznie spadła w 2025 r. ze względu na inwestycje i efekty czasowe w naszej działalności.

Struktura akcjonariatu

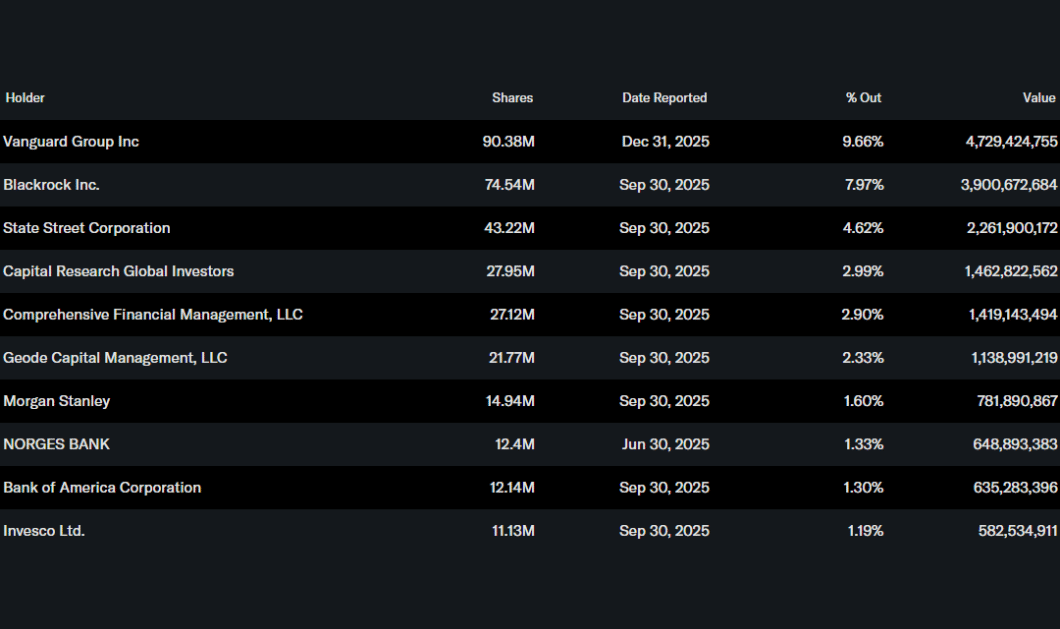

Ponad 81% akcji PayPal znajduje się w posiadaniu inwestorów instytucjonalnych. Do największych akcjonariuszy należą Vanguard Group z ~9,7% udziałów, BlackRock z ~8,0% i State Street z ~4,6%. Niski udział insiderów (tylko ~0,15%) sygnalizuje, że kierownictwo i zarząd nie utrzymują głównie dużych pozycji kapitałowych, ale jest to zgodne z typową strukturą notowanych na giełdzie firm fintech z naciskiem na własność instytucjonalną.

Oczekiwania analityków

Analitycy generalnie doceniają stabilny wzrost przychodów, znaczące wolne przepływy pieniężne i solidne marże, ale ostrzegają, że tempo wzrostu było w ostatnich latach umiarkowane, a PayPal stoi w obliczu znacznej presji konkurencyjnej, szczególnie w obszarze kas i cyfrowych rozwiązań płatniczych. Konsensus cen docelowych zazwyczaj mieści się w przedziale, który odzwierciedla umiarkowanie pozytywne perspektywy, nie zakładając jednak gwałtownego przyspieszenia wzrostu. Niektóre banki, takie jak Citi i Barclays, oceniają akcje jako trzymaj z cenami docelowymi około 70-75 USD, podczas gdy inne, takie jak Wells Fargo, widzą potencjał wzrostu wynikający z poprawy marż i przepływów pieniężnych z cenami docelowymi około 80-85 USD.

Cena godziwa

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK