Rekordowy kwartał AMD, lecz ostrożny outlook studzi nastroje

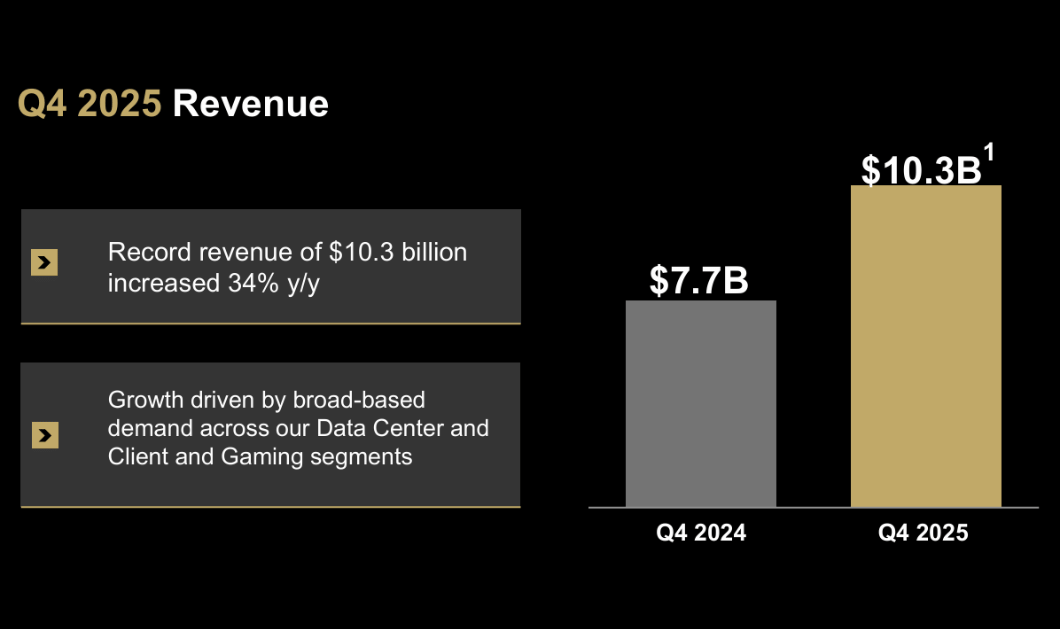

Firma AMD zakończyła rok 2025 mocnym czwartym kwartałem, potwierdzając, że jej transformacja w kierunku wysokowydajnej sztucznej inteligencji i platform danych subtelnie przełożyła się na solidne wyniki finansowe. Przychody przekroczyły oczekiwania rynku, osiągając rekordowy poziom 10,3 mld USD, a 34% wzrost rok do roku odzwierciedla rosnący popyt na procesory EPYC dla serwerów, procesory Ryzen dla segmentów klienckich oraz dynamicznie rozwijającą się platformę Instinct dla centrów danych i obciążeń AI. AMD jest zatem niewątpliwie jednym z technologicznych zwycięzców trwającej fali wdrażania sztucznej inteligencji w sektorze przedsiębiorstw.

Ale z drugiej strony rok 2025 ujawnił również pewne ograniczenia strukturalne, zwłaszcza w obszarze marż brutto i zależności od chińskiego rynku procesorów graficznych, gdzie ograniczenia regulacyjne nadal stanowią zmienną o znaczącym wpływie na strukturę wyników. Mimo to komentarze dyrektora generalnego sugerują, że firma wkracza w 2026 r. z "silnym impetem" i spodziewa się dalszej ekspansji swoich platform o wysokiej wydajności i sztucznej inteligencji.

Wyniki kwartalne

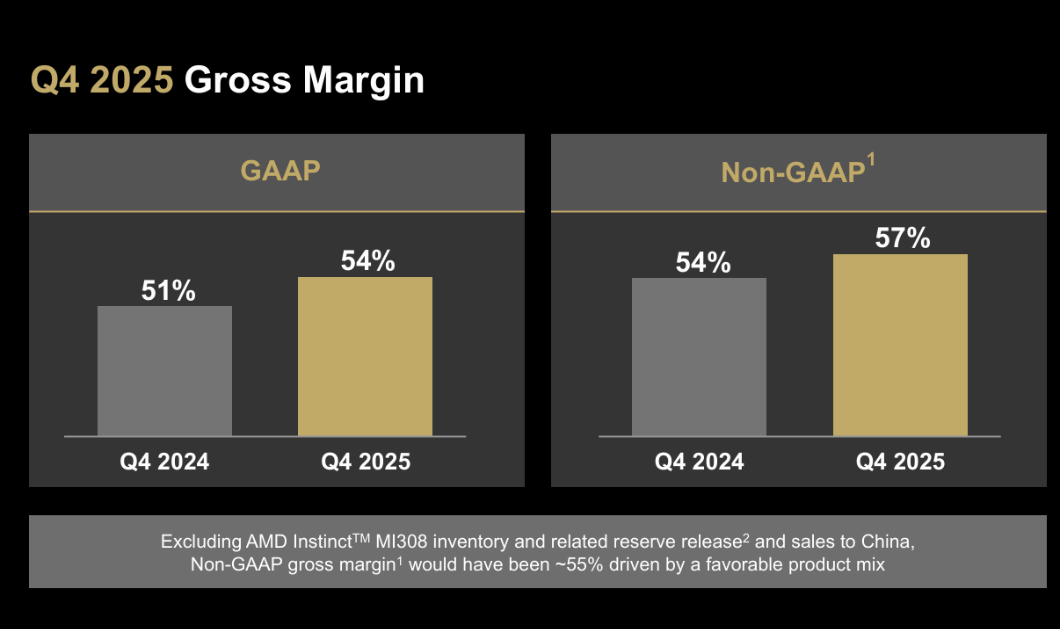

W czwartym kwartale 2025 r. AMD $AMD osiągnęło przychody w wysokości 10,27 mld USD, co oznacza wzrost o 34% rok do roku i wyższą kwartalną liczbę niż 9,25 mld USD w trzecim kwartale 2025 r. Marża brutto wzrosła do 54%, w porównaniu z 51% w czwartym kwartale 2024 r. i stosunkowo dobrym trzecim kwartale 2025 r., w którym odnotowano poprawę o 3 punkty procentowe. Pokazuje to, że firmie udaje się zwiększyć skalę produkcji i poprawić asortyment produktów, pomimo rosnącej konkurencji.

Rentowność wzrosła jeszcze bardziej. Dochód operacyjny GAAP osiągnął 1,75 mld USD, co stanowi wzrost o 101% rok do roku, a marża operacyjna wzrosła z 11% do 17%. Dochód netto wzrósł ponad trzykrotnie do 1,51 mld USD, zapewniając EPS w wysokości 0,92 USD, +217% rok do roku. W ujęciu non-GAAP, które eliminuje niektóre jednorazowe pozycje i zmienne składniki, wyniki były jeszcze lepsze: zysk operacyjny w wysokości 2,85 mld USD(+41% rok do roku) i rekordowy EPS w wysokości 1,53 USD, co stanowi wzrost o 40%.

Segmentowo, dział Data Center był najbardziej dynamiczny, generując 5,4 mld USD przychodów w IV kwartale (+39% r/r), napędzany rosnącymi wdrożeniami procesorów serwerowych EPYC i procesorów graficznych Instinct do obciążeń związanych ze sztuczną inteligencją. Segment Client & Gaming wzrósł o 37% do 3,9 mld USD, przy czym sam biznes kliencki był liderem ze wzrostem przychodów o +34%, napędzanym silnym popytem na procesory Ryzen i częściowym wzrostem udziału w rynku. Dział Embedded wzrósł tylko nieznacznie (+3%), co wciąż jest solidnym wynikiem, biorąc pod uwagę długoterminowy cykl zamówień i efekty sezonowe.

Ponadto AMD skorzystało z jednorazowego efektu przeksięgowania zapasów Instinct MI308 w wysokości około 360 mln USD w kwartale, co pozytywnie wpłynęło na marżę brutto - bez tego marża brutto non-GAAP wyniosłaby około 55%.

Perspektywy i pozycjonowanie na rok 2026

Kierownictwo, na czele z dr Lisą Su, pozostaje optymistycznie nastawione do przyszłych wydarzeń. W pierwszym kwartale 2026 r. AMD spodziewa się przychodów w wysokości około 9,8 mld USD ± 300 mln USD, co oznaczałoby wzrost rok do roku o około 32%, chociaż w poszczególnych kwartałach wystąpiłby słabszy sezonowy spadek. Oczekuje się, że marża brutto non-GAAP wyniesie około 55%, potwierdzając stabilność struktury marży nawet bez jednorazowych efektów czwartego kwartału.

Komentarz CEO do wyników

Komentarz zarządu był znacząco optymistyczny w tonie, ale jednocześnie nie dostarczył nowego krótkoterminowego katalizatora, którego rynek oczekiwał po silnym wzroście. Lisa Su nazwała rok 2025 "definiującym" ze względu na rekordowe przychody i rentowność, a także podkreśliła przyspieszające wdrażanie procesorów EPYC i szybkie skalowanie biznesu centrów danych AI. Wielokrotnie podkreślała długoterminowy potencjał platform AI i silny popyt w różnych segmentach, zwłaszcza w centrach danych.

Z perspektywy rynku kluczowe jest jednak to, że zarząd nie obniżył krótkoterminowych prognoz. Zamiast tego potwierdził sekwencyjny spadek przychodów w I kwartale 2026 r. (~-5% kw./kw.) oraz podkreślił sezonowość i ograniczenia regulacyjne dotyczące eksportu do Chin. Pomimo tego, że zarząd mówił o "silnej dynamice do 2026 r.", dla inwestorów skupionych na nadchodzących kwartałach chodziło raczej o potwierdzenie znanej historii, a nie jej przyspieszenie.

Wyniki długoterminowe

Długoterminowe wyniki AMD pokazują wyraźny trend transformacji z tradycyjnego producenta półprzewodników w firmę o wysokiej wydajności i akceleracji sztucznej inteligencji. W latach 2021-2025 przychody ulegną dramatycznej transformacji: z 16,4 mld USD w 2021 r. do rekordowych 34,6 mld USD w 2025 r., co odpowiada średniemu rocznemu wzrostowi o ponad 20%. Najszybszy wzrost zaobserwowano w ciągu ostatnich dwóch lat, kiedy to popyt na rozwiązania dla centrów danych i sztucznej inteligencji stał się kluczowym czynnikiem napędzającym.

W tym samym okresie zysk brutto wzrósł z 7,9 mld USD do ponad 18 mld USD w ujęciu non-GAAP, chociaż w 2025 r. nastąpił spadek marży brutto non-GAAP o jeden punkt procentowy ze względu na zmiany w asortymencie produktów i czynniki jednorazowe (np. ograniczenia eksportowe niektórych produktów GPU do Chin). Koszty operacyjne rosły mniej gwałtownie niż sprzedaż, co pozwoliło na znaczny wzrost zysku operacyjnego z kilkuset milionów w 2023 r. do ponad 7,7 mld USD w 2025 r. w ujęciu non-GAAP.

Zyski i przepływy pieniężne rosły jeszcze bardziej dynamicznie. Dochód netto GAAP wzrósł z 854 mln USD w 2023 r. do ponad 4,3 mld USD w 2025 r., a EPS wzrósł z ~0,53 USD do ~2,65 USD w tym samym horyzoncie czasowym. Tak więc w dłuższej perspektywie AMD jest w stanie przetrwać cykliczne spadki koniunktury i wykazać się zdolnością do bezpośredniego przełożenia udziału w rynku i popytu na technologię na wyniki.

Struktura akcjonariatu

Większość akcji znajduje się w posiadaniu instytucji (~70%), a wśród największych posiadaczy są tradycyjni zarządzający aktywami, tacy jak Vanguard (~9,7%), BlackRock (~8,4%) i State Street (~4,5%). Niski udział osób mających dostęp do informacji poufnych (tylko ~0,44%) jest zgodny z szeroką bazą dystrybucji instytucjonalnej, a profil ryzyka akcji odzwierciedla przede wszystkim dynamikę rynku i oczekiwania technologiczne, a nie znaczące krótkoterminowe zachowania kierownictwa.

Oczekiwania analityków i reakcja Wall Street

Po publikacji wyników konsensus analityków nie pogorszył się zasadniczo, ale nastroje zmieniły się w bardziej ostrożnym kierunku ze względu na perspektywy. Analitycy docenili rekordowy IV kwartał i wyjątkowe marże w segmencie sztucznej inteligencji, ale jednocześnie ostrzegli, że prognozy na I kwartał sugerują spowolnienie tempa wzrostu, co zwiększa ryzyko krótkoterminowej korekty po silnym wzroście akcji.

Na przykład analitycy Morgan Stanley powiedzieli po wynikach, że AMD pozostaje długoterminowym zwycięzcą w zakresie infrastruktury AI, ale akcje mogą "ucierpieć z powodu braku pozytywnej niespodzianki w wytycznych" w nadchodzących kwartałach.

Cena godziwa

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK