Η Shopify εισέρχεται στο 2026 από τη θέση μιας εταιρείας που έχει προ πολλού πάψει να είναι μια ιστορία ανάπτυξης χωρίς κέρδος. Το έτος 2025 έφερε έναν συνδυασμό υψηλής δυναμικής εσόδων, σημαντικά βελτιωμένης λειτουργικής κερδοφορίας και ισχυρής δημιουργίας μετρητών. Το τέταρτο τρίμηνο επιβεβαίωσε αυτή την τάση: οι πωλήσεις αυξήθηκαν κατά 31% σε ετήσια βάση, το μικτό κέρδος πλησίασε τα 1,7 δισεκατομμύρια δολάρια και η εταιρεία δημιούργησε 715 εκατομμύρια δολάρια σε ελεύθερες ταμειακές ροές.

Η Shopify έχει καταφέρει να διατηρήσει διψήφια περιθώρια ελεύθερων ταμειακών ροών για δέκα συνεχόμενα τρίμηνα, ένα βασικό σήμα για μια εταιρεία με τόσο υψηλό ρυθμό επέκτασης. Παράλληλα, ανακοίνωσε πρόγραμμα επαναγοράς μετοχών ύψους έως και 2 δισ. δολαρίων, γεγονός που υποδηλώνει την εμπιστοσύνη της διοίκησης για το μέλλον.

Πώς ήταν το τελευταίο τρίμηνο;

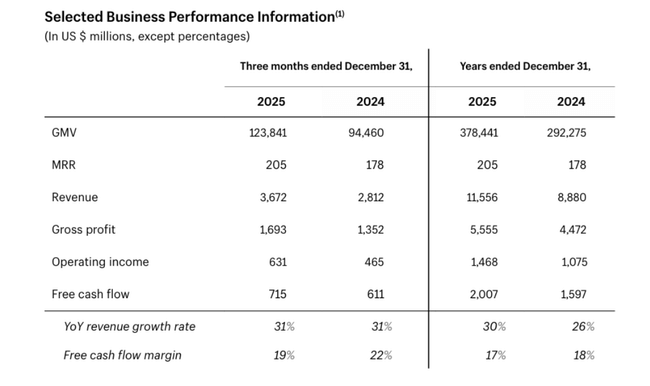

Το τέταρτο τρίμηνο του 2025 ήταν πολύ ισχυρό από πλευράς αριθμών. Ο ακαθάριστος όγκος εμπορευμάτων (GMV) που πωλήθηκε μέσω της πλατφόρμας έφτασε τα 123,8 δισεκατομμύρια δολάρια, από 94,5 δισεκατομμύρια δολάρια πριν από ένα χρόνο, αντιπροσωπεύοντας αύξηση περίπου 31% σε ετήσια βάση. Η αύξηση αυτή είναι σημαντική, διότι ο GMV αποτελεί τη βάση για τα έσοδα από πληρωμές, χρηματοδοτήσεις και άλλες υπηρεσίες.

Τα έσοδα για το τρίμηνο ανήλθαν σε 3,672 δισ. δολάρια, έναντι 2,812 δισ. δολαρίων την ίδια περίοδο το 2024. Το μικτό κέρδος αυξήθηκε σε 1,693 δισ. δολάρια από 1,352 δισ. δολάρια. Τα λειτουργικά κέρδη ήταν $631 εκατ. από $465 εκατ. ένα χρόνο νωρίτερα. Αυτό βελτιώνει περαιτέρω τα λειτουργικά περιθώρια κέρδους και επιβεβαιώνει ότι το μοντέλο κλιμάκωσης της Shopify λειτουργεί.

Οι ελεύθερες ταμειακές ροές για το τρίμηνο ήταν 715 εκατομμύρια δολάρια, με περιθώριο 19%. Αυτό συνεχίζει το σερί δέκα συνεχόμενων τριμήνων της εταιρείας με διψήφια περιθώρια ελεύθερων ταμειακών ροών. Πρόκειται για μια σημαντική αλλαγή σε σχέση με μερικά χρόνια πριν, όταν η επιχείρηση ήταν σε μεγάλο βαθμό επενδύσιμη και ασταθής.

Όσον αφορά τη διάρθρωση των εσόδων, οι υπηρεσίες συνδρομών και οι εμπορικές λύσεις έφτασαν τα 777 εκατ. δολάρια και τα 2,895 δισ. δολάρια αντίστοιχα. Οι εμπορικές λύσεις, δηλαδή οι αμοιβές από πληρωμές, χρηματοδοτήσεις και άλλες υπηρεσίες, παραμένουν ο κύριος μοχλός ανάπτυξης. Το κόστος αυξήθηκε με βραδύτερο ρυθμό από τα έσοδα, γεγονός που μεταφράζεται σε καλύτερη λειτουργική μόχλευση.

Τα καθαρά κέρδη για το τρίμηνο ανήλθαν σε 743 εκατ. δολάρια. Προσαρμοσμένα για την επίδραση της αναπροσαρμογής της αξίας των μετοχών, τα προσαρμοσμένα καθαρά κέρδη ήταν 594 εκατ. δολάρια, αντανακλώντας καλύτερα την πραγματική απόδοση της κύριας δραστηριότητας.

Για το σύνολο του έτους 2025, η Shopify κέρδισε στη συνέχεια 11,556 δισ. δολάρια έναντι 8,880 δισ. δολαρίων το 2024. Τα λειτουργικά κέρδη αυξήθηκαν σε 1,468 δισ. δολάρια από 1,075 δισ. δολάρια. Οι ελεύθερες ταμειακές ροές για το έτος έφτασαν τα 2,007 δισ. δολάρια με περιθώριο 17%.

Σχόλια της διοίκησης

Ο πρόεδρος Harley Finkelstein χαρακτήρισε το 2025 "full-throttle" χρονιά, με την Shopify $SHOP όχι μόνο να επιταχύνει την ανάπτυξη αλλά και να δημιουργεί την υποδομή για την εποχή του εμπορίου με τεχνητή νοημοσύνη. Τόνισε ότι το 2026 θα είναι "η χρονιά των κατασκευαστών" και η Shopify θέλει να βρίσκεται στο επίκεντρο της επιχείρησής τους από την πρώτη παραγγελία έως την παγκόσμια επέκταση.

Ο CFO Jeff Hoffmeister εξήρε τον συνδυασμό της αύξησης των εσόδων κατά 30% για το σύνολο του έτους και του περιθωρίου ελεύθερων ταμειακών ροών 17%. Είπε ότι η εταιρεία μπόρεσε να επενδύσει σε βασικά έργα - τον κατάλογο προϊόντων, τον βοηθό Sidekick, ένα νέο πρωτόκολλο καθολικού εμπορίου και άλλα εργαλεία - και να διατηρήσει ισχυρή κερδοφορία. Τόνισε επίσης τη δύναμη σε όλες τις περιοχές, το μέγεθος των εμπόρων και τα κανάλια πωλήσεων.

Προοπτικές για το 2026

Για το πρώτο τρίμηνο του 2026, η εταιρεία αναμένει ότι:

Αύξηση των εσόδων στο χαμηλό 30% σε ετήσια βάση, παρόμοια με το τέταρτο τρίμηνο του 2025

αύξηση του ακαθάριστου κέρδους στο ανώτερο 20 τοις εκατό

λειτουργικό κόστος στο 37-38% των πωλήσεων

περιθώριο ελεύθερων ταμειακών ροών στα χαμηλά έως μεσαία ποσοστά, ελαφρώς κάτω από τα επίπεδα του πρώτου τριμήνου του 2025

Σημαντικό βήμα είναι το πρόγραμμα επαναγοράς μετοχών που ανακοινώθηκε, ύψους έως και 2 δισ. δολαρίων. Η εταιρεία δεν έχει σταθερό ρυθμό επαναγοράς, αλλά η ίδια η έγκριση σηματοδοτεί ότι παράγει αρκετά μετρητά, ενώ βλέπει μακροπρόθεσμη αξία στη δική της μετοχή.

Μακροπρόθεσμα αποτελέσματα

Το 2021, οι πωλήσεις ήταν 4,6 δισ. δολάρια, τα λειτουργικά κέρδη ήταν 269 εκατ. δολάρια και τα καθαρά κέρδη ξεπέρασαν τα 2,9 δισ. δολάρια, εν μέρει χάρη σε εφάπαξ αποτελέσματα. Το 2022 ήταν δραματικό: ενώ οι πωλήσεις αυξήθηκαν στα 5,6 δισ. δολάρια, η εταιρεία εμφάνισε λειτουργικές ζημίες 822 εκατ. δολαρίων και καθαρές ζημίες 3,46 δισ. δολαρίων. Ήταν μια περίοδος υψηλών επενδύσεων και πτώσης των αποτιμήσεων της τεχνολογίας.

Το έτος 2023 σηματοδότησε μια σταθεροποίηση. Τα έσοδα ήταν 7,06 δισ. δολάρια, αλλά τα λειτουργικά κέρδη εξακολουθούσαν να είναι αρνητικά (-1,418). Τα καθαρά κέρδη ήταν μόλις 132 εκατ. δολάρια, επηρεασμένα σημαντικά από την αναπροσαρμογή της αξίας των επενδύσεων.

Η καμπή ήρθε το 2024. Τα έσοδα αυξήθηκαν στα 8,88 δισ. δολάρια, τα λειτουργικά κέρδη έφτασαν τα 1,075 δισ. δολάρια και τα καθαρά κέρδη τα 2,019 δισ. δολάρια. Η εταιρεία μείωσε σημαντικά το λειτουργικό κόστος και αποκατέστησε την πειθαρχία.

Το έτος 2025 επιτάχυνε αυτή την τάση: 11,556 δισ. δολάρια έσοδα, 1,468 δισ. δολάρια λειτουργικά κέρδη και πάνω από 2 δισ. δολάρια ελεύθερες ταμειακές ροές. Το EBITDA αυξήθηκε σε 1,338 δισ. δολάρια. Αυτό μετέτρεψε τη Shopify από μια αναπτυσσόμενη αλλά ζημιογόνο εταιρεία σε μια επεκτάσιμη και εξαιρετικά ταμειακά αποδοτική επιχείρηση.

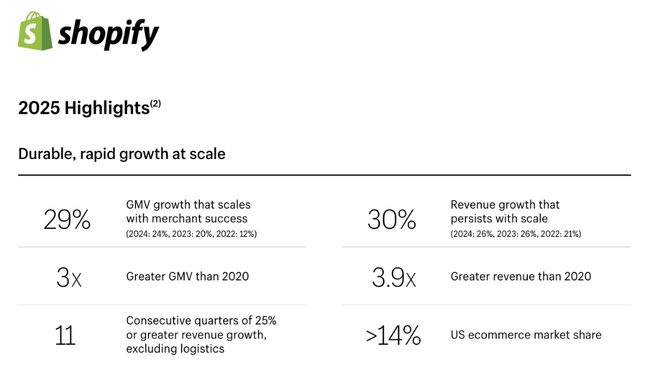

Η αύξηση του GMV από 292 δισ. δολάρια το 2024 σε 378 δισ. δολάρια το 2025 επιβεβαιώνει ότι η πλατφόρμα κερδίζει μερίδιο αγοράς. Η εταιρεία κατέχει πλέον πάνω από το 14% της αγοράς ηλεκτρονικού εμπορίου των ΗΠΑ.

Νέα και στρατηγικές κινήσεις

Εκτός από τα ισχυρά οικονομικά αποτελέσματα, η Shopify συνεχίζει να επεκτείνει το ρόλο της στο οικοσύστημα του εμπορίου. Στους βασικούς οδηγούς περιλαμβάνονται:

Η αύξηση των διεθνών πωλήσεων κατά 36%.

Αύξηση 27% στις πωλήσεις εκτός σύνδεσης

62% αύξηση του όγκου του Shop Pay

Αύξηση του όγκου των επιχειρήσεων Β2Β κατά 96%

Η εταιρεία επενδύει σε μεγάλο βαθμό σε εργαλεία βασισμένα στην τεχνητή νοημοσύνη για την απλοποίηση της δημιουργίας καταστημάτων, του μάρκετινγκ και της διαχείρισης καταλόγων. Αυτό τη βοηθά να αποκτήσει πλεονέκτημα έναντι των μικρότερων ανταγωνιστών και των παραδοσιακών πλατφορμών.

Δομή μετοχών

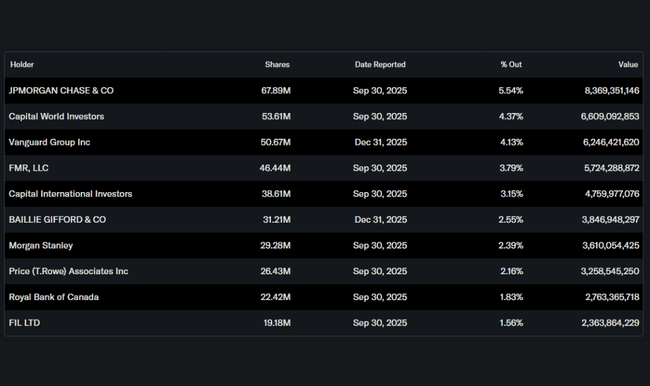

Το ίδρυμα κατέχει περίπου το 75,5% των μετοχών. Οι μεγαλύτεροι θεσμικοί επενδυτές είναι οι εξής: Η εταιρεία έχει την κυριότερη μετοχική σύνθεση της εταιρείας:

JPMorgan Chase με μερίδιο 5,5%,

Capital World Investors με ποσοστό περίπου 4,4%,

Vanguard Group με ποσοστό άνω του 4%,

η FMR (Fidelity) με σχεδόν 3,8%.

Το χαμηλό ποσοστό των εσωτερικών προσώπων (0,19%) σημαίνει ότι η ιδιοκτησιακή δομή είναι σε μεγάλο βαθμό θεσμική και η μετοχή είναι ευαίσθητη στις κινήσεις των μεγάλων κεφαλαίων.

Προσδοκίες αναλυτών

Οι αναλυτές θεωρούν την Shopify ως μία από τις κορυφαίες αναπτυσσόμενες εταιρείες στον χώρο των υποδομών ψηφιακού εμπορίου. Η συναίνεση επικεντρώνεται στη διατήρηση της αύξησης των εσόδων πάνω από 25% ετησίως και στη σταδιακή επέκταση των λειτουργικών περιθωρίων με την κλιμάκωση των υπηρεσιών πληρωμών και των χρηματοοικονομικών υπηρεσιών.

Ο συνδυασμός υψηλής ανάπτυξης, ισχυρών ταμειακών ροών και επαναγοράς μετοχών αντιμετωπίζεται θετικά. Οι υψηλές αποτιμήσεις και η ευαισθησία σε μια μακροοικονομική επιβράδυνση που θα μπορούσε να επηρεάσει τον όγκο των εμπορικών συναλλαγών παραμένουν ένας κίνδυνος.