BAT | Q4 2025: Wzrost segmentu bezdymnego i stabilizacja rdzenia biznesu

Rok 2025 dla BAT miał dwa tempa. Tradycyjny biznes papierosowy nadal generował stabilne przepływy dzięki cenom i miksowi, natomiast transformacja w kierunku produktów bezdymnych pozostaje wrażliwa na regulacje i podatki.

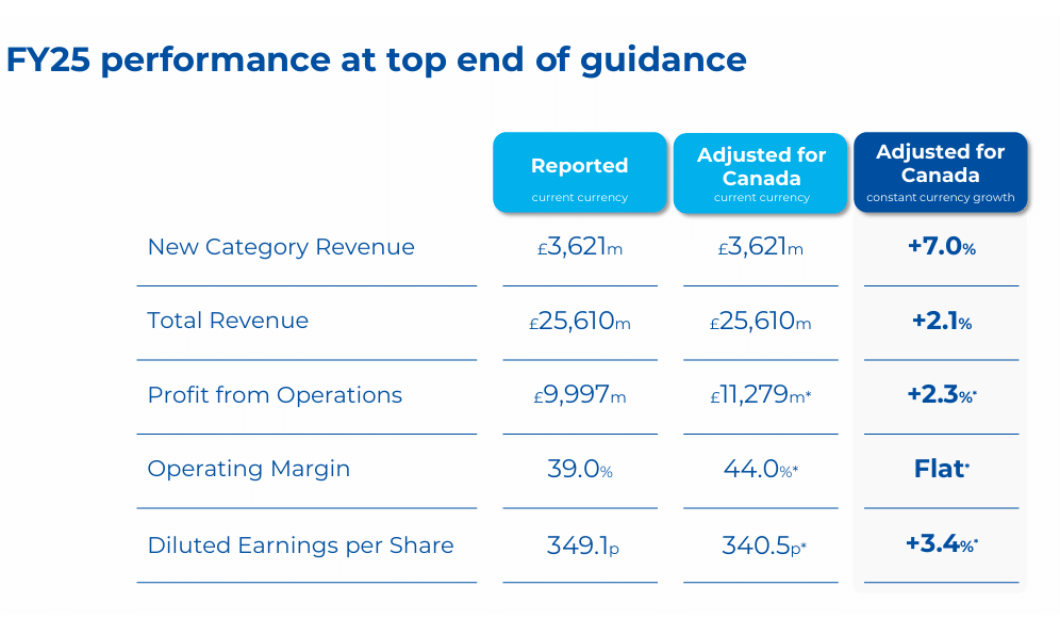

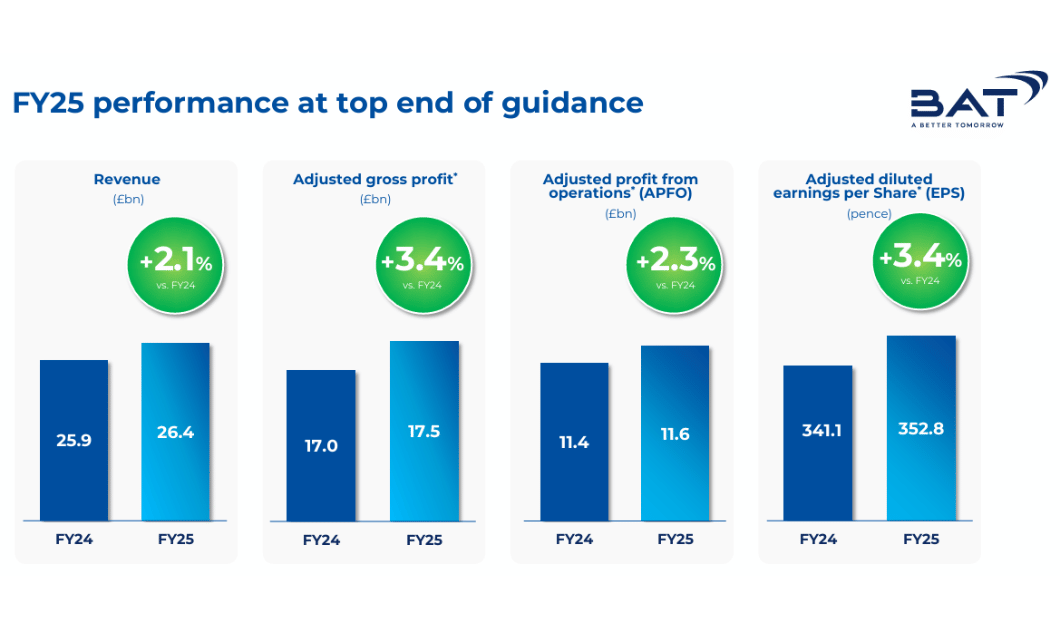

Przychody raportowane spadły o 1,0% do 25,61 mld funtów, lecz przy stałych kursach wzrosły o 2,1%. Liczba użytkowników produktów bezdymnych wzrosła o 4,7 mln do 34,1 mln, a ich udział w przychodach osiągnął 18,2%.

Jak wyglądał ostatni kwartał?

$BTI publikuje wstępne wyniki za cały rok, ale niektóre kluczowe trendy są widoczne w tym, jak firma opisuje drugą połowę roku i czynniki regionalne. W 2025 r. poprawiła się dynamika "nowych kategorii" - zwłaszcza nowoczesnych produktów doustnych - podczas gdy firma osiągnęła również zaskakująco dobre wyniki tradycyjnych papierosów w USA dzięki cenie i asortymentowi. Jest to połączenie, którego inwestorzy paradoksalnie oczekują od firm tytoniowych: transformacja w kierunku produktów bezdymnych, ale bez niszczenia tradycyjnej dojnej krowy szybciej niż nowy biznes może się rozwijać.

W stałych walutach sprzedaż grupy wzrosła o 2,1%, a motorem napędowym były wyraźnie Stany Zjednoczone, gdzie sprzedaż wzrosła o 5,5%. BAT twierdzi, że USA pomogło połączenie silnego efektu cenowego / mieszanki w papierosach i bardzo silnego wzrostu Velo Plus, gdzie nowoczesne produkty doustne wzrosły o 310% rok do roku do 327 mln funtów. To niezwykle wysoki wskaźnik, który w branży tytoniowej często oznacza dwie rzeczy jednocześnie: po pierwsze "efekt wprowadzenia na rynek" i szybki wzrost udziałów, a po drugie, że firma inwestuje w promocję i dystrybucję oraz chce uczynić z tej kategorii kategorię długoterminową.

Z drugiej strony, wydajność waporyzatorów jest słabszą częścią historii. Firma przyznaje się do spadku sprzedaży waporyzatorów, głównie z powodu rozprzestrzeniania się nielegalnych produktów w USA i Kanadzie, a także z powodu zmian regulacyjnych i podatkowych w niektórych krajach europejskich. Jest to ważne, ponieważ waporyzatory były historycznie postrzegane jako główna "alternatywa" dla papierosów. BAT skutecznie mówi teraz: nasz produkt Vuse ma dobry potencjał w dłuższej perspektywie, ale w krótkim okresie kategoria jest zniekształcona przez nielegalny rynek i bez lepszego egzekwowania przepisów nie możemy oczekiwać płynnego wzrostu.

Najważniejsze punkty:

Przychody: 25,610 mld GBP.

-1,0% r/r

+2,1% przy stałych kursach wymiany

Nowe kategorie - przychody: 3,621 mld GBP.

+7,0% przy stałych kursach wymiany

Udział produktów bezdymnych w sprzedaży: 18,2% (+70 pb)

Zysk operacyjny (raportowany): 9,997 mld GBP.

+265 %

Skorygowany zysk operacyjny: +2,3%

Raportowana marża operacyjna: 39,0%

Skorygowana marża operacyjna: 44,0% (stabilna r/r)

Zysk na akcję (rozwodniony EPS, raportowany): 349,1p

+157 %

Skorygowany zysk na akcję: +3,4%

Przepływy pieniężne netto z działalności operacyjnej: 6,342 mld GBP

Komentarz CEO

Tadeu Marroco buduje całą historię 2025 na "przyspieszeniu tempa" i fakcie, że firma osiągnęła wyniki na najwyższym poziomie swoich prognoz. W praktyce wygląda to następująco: mamy pod kontrolą tradycyjną część działalności, wzrost i marże poprawiają się w produktach bezdymnych, a gotówka daje nam miejsce zarówno na inwestycje, jak i wypłaty.

To, co jego zdaniem jest najcenniejsze, to konkretny szczegół z USA: Velo Plus odnotował trzycyfrowy wzrost sprzedaży, marka Velo zajęła drugie miejsce pod względem udziału ilościowego i wartościowego oraz - co kluczowe dla rynku - osiągnęła "kategoryczną rentowność" w ciągu roku od wprowadzenia na rynek. Sugeruje to, że nie jest to tylko kosztowna faza akwizycji, ale że produkt może stosunkowo szybko wygenerować zysk.

W przypadku Vuse ton jest bardziej ostrożny, ale uporządkowany: poprawa wydajności jest zachęcająca, tylko że cały segment jest utrudniony przez nielegalną podaż. Marroco zasadniczo zakłada, że z czasem nastąpi zaostrzenie egzekwowania prawa na szczeblu federalnym i stanowym, a legalni gracze odniosą korzyści. To znaczący "zakład regulacyjny": bez niego wzrost waporyzatorów może ulec dalszemu zahamowaniu.

W ujęciu regionalnym dyrektor generalny twierdzi, że AME (Ameryka i Europa) nadal przyciąga więcej kategorii produktów, podczas gdy APMEA (Azja i Pacyfik, Bliski Wschód, Afryka) ucierpiała z powodu kwestii fiskalnych i regulacyjnych w Bangladeszu i Australii.

Perspektywy na 2026 r.

Prognoza jest napisana dość prosto, a jednocześnie firma ma swoje plecy: spodziewa się, że osiągnie dolną granicę swojej średnioterminowej prognozy.

W 2026 r. BAT spodziewa się spadku wolumenu globalnego rynku papierosów o około 2%. Mimo to firma planuje wzrost sprzedaży w stałej walucie o 3-5%, przy czym oczekuje się, że sprzedaż nowych kategorii będzie rosła w niskim dwucyfrowym tempie. Oczekuje się, że skorygowany zysk operacyjny wzrośnie o 4-6% i będzie "w drugiej połowie roku silniejszy niż w pierwszej", co zwykle oznacza, że niektóre inwestycje i koszty pojawią się wcześniej, a korzyści pojawią się później. Oczekuje się, że skorygowany zysk na akcję wzrośnie o 5-8%, ale ponownie w dolnej granicy.

Jeśli chodzi o walutę, firma wprost mówi, że spodziewa się około 1% negatywnego wpływu kursu transakcyjnego na zyski i około 3% przeciwnego wpływu na skorygowany wzrost EPS z przeliczenia walut. Jest to dokładnie ten rodzaj rzeczy, który może wydawać się szczegółem, ale dla globalnej firmy często decyduje o tym, czy główne liczby "wyglądają dobrze", nawet jeśli rzeczywistość operacyjna jest w porządku.

Z perspektywy bilansu ważne jest zobowiązanie do obniżenia zadłużenia do przedziału 2,0-2,5× dług netto do EBITDA do końca 2026 r. Spółka ma obecnie około 2,48×, więc już praktycznie w środku celu, i planuje to osiągnąć dzięki bardzo wysokiej konwersji gotówki operacyjnej, gdzie celuje w ponad 95%. Jest to ważniejsze dla tytułu dywidendy niż jednorazowy procent wzrostu przychodów: zdolność do generowania gotówki przy jednoczesnym utrzymaniu dźwigni finansowej w ryzach.

Wyniki długoterminowe

Czteroletnia historia potwierdza strukturalnie silny, ale księgowo niestabilny profil spółki. Przychody rosną z 25,684 mld GBP w 2021 r. do 27,655 mld GBP w 2022 r., a następnie nieznacznie spadają do 27,283 mld GBP w 2023 r. i 25,867 mld GBP w 2024 r. Zysk brutto utrzymuje się na stałym poziomie powyżej 21 mld GBP. 21,087 mld GBP w 2021 r., 22,851 mld GBP w 2022 r., 22,392 mld GBP w 2023 r. i 21,431 mld GBP w 2024 r., odzwierciedlając silne ceny i wysoką marżę tradycyjnej działalności tytoniowej.

Największe wahania występują na poziomie zysku operacyjnego i zysku netto. Dochód operacyjny wyniósł 10,234 mld GBP w 2021 r. i 10,523 mld GBP w 2022 r., ale spadł do -15,751 mld GBP w 2023 r. z powodu ogromnych pozycji nadzwyczajnych, po czym powrócił na dodatnie terytorium w 2024 r. na poziomie 2,736 mld GBP. Widzimy ten sam obraz dla zysku netto: 6,801 mld GBP w 2021 r., 6,666 mld GBP w 2022 r., strata -14,367 mld GBP w 2023 r. i powrót do zysku w wysokości 3,068 mld GBP w 2024 r.. Potwierdza to, że przy ocenie BAT kluczowe znaczenie ma oddzielenie strukturalnych wyników operacyjnych od jednorazowych zdarzeń księgowych.

Co tak naprawdę zmieniło się w strukturze działalności w 2025 r.?

Najsilniejszym sygnałem strukturalnym jest przesunięcie produktów bezdymnych do 18,2% sprzedaży i wzrost liczby użytkowników do 34,1 mln. Jest to ważne z trzech powodów. Po pierwsze, zwiększa udział kategorii wzrostowych w całkowitej sprzedaży, zmniejszając zależność od spadających wolumenów papierosów. Po drugie, firma wyraźnie mówi, że inwestuje w najbardziej dochodowe rynki, a priorytetem jest wzrost zysków, a nie tylko pogoń za sprzedażą. Po trzecie, "nowe kategorie" nie są już tylko wydatkiem, ale zaczynają stanowić znaczący rozdział zysków - wkład nowych kategorii wzrósł o 77% do 442 mln GBP, a marża wkładu wzrosła do 11,8%.

Jest to dokładnie ten moment, w którym transformacja zmienia się z historii marketingowej w rzeczywistość księgową: wzrost przychodów jest w porządku, ale wzrost wkładu w zysk jest tym, co może chronić dywidendę i wykupy w dłuższej perspektywie.

Struktura akcjonariatu

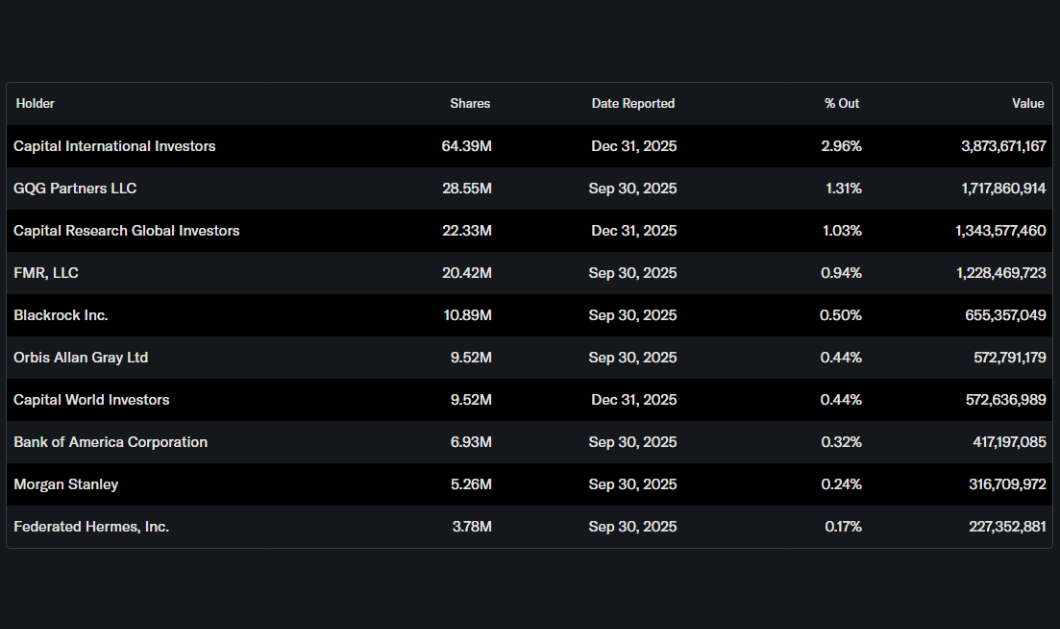

W porównaniu do amerykańskich blue chipów, BAT jest mniej "obciążony instytucjonalnie". Instytucje posiadają około 13,5% akcji, a udziały osób mających dostęp do informacji poufnych są minimalne. Największe udziały instytucjonalne obejmują Capital International Investors (ok. 2,96%), GQG Partners (1,31%), Capital Research Global Investors (1,03%) i FMR (0,94%). W przypadku tytułów brytyjskich jest to często związane ze strukturą posiadania poprzez różne rachunki nominowane i specyfiką prowadzenia dokumentacji, ale punkt dla inwestorów jest bardziej praktyczny: kurs wymiany może być bardziej wrażliwy na przepływ kapitału dla mniejszego "twardego" rdzenia instytucjonalnego niż jest to powszechne w przypadku, na przykład, Coca-Coli.

Alokacja kapitału i zwrot dla akcjonariuszy

BAT na 2026 r. potwierdza dwie rzeczy, które inwestorzy dywidendowi chcą usłyszeć: wzrost dywidendy i wykupy. Dywidenda na akcję wzrasta o 2% do 245,04 pensów, podczas gdy firma planuje wykup akcji o wartości 1,3 mld GBP w 2026 r. Do tego dochodzi zobowiązanie do obniżenia zadłużenia do docelowego przedziału 2,0-2,5x do końca 2026 r. oraz utrzymania bardzo wysokiej konwersji gotówki. Jest to typowy profil "zwrotu gotówki" firm tytoniowych: wzrost zysków jest zwykle umiarkowany, ale zwrot z kapitału jest główną tezą inwestycyjną.

Na co zwracać uwagę w 2026 r.

Co najważniejsze, istnieją trzy konkretne punkty monitorowania, które mówią nam, czy teza inwestycyjna jest realizowana.

Pierwszym z nich jest tempo wzrostu zaawansowanych produktów doustnych, szczególnie w Stanach Zjednoczonych, nie tylko na poziomie sprzedaży, ale także na poziomie udziału w zyskach. Jeśli Velo utrzyma wysokie tempo przy jednoczesnej poprawie rentowności, będzie to najszybszy sposób na przesunięcie mieszanki bezdymnej w kierunku wyższego udziału.

Drugą rzeczą jest waporyzator Vuse i ewolucja nielegalnego rynku. Nie chodzi tu tyle o marketing, co o egzekwowanie przepisów. Gdy rynek zacznie się oczyszczać z nielegalnych produktów, legalni gracze będą mieli szansę wejść na wyższy poziom. Jeśli tak się nie stanie, waporyzatory mogą pozostać słabym ogniwem.

Trzecią kwestią jest APMEA i ryzyko regulacyjne. Sama firma twierdzi, że Bangladesz i Australia zaszkodziły jej w 2025 roku. Jeśli środowisko się ustabilizuje, region może częściowo powrócić. Jeśli nie, będzie to nadal hamować skonsolidowany wzrost.

Uczciwa cena

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK