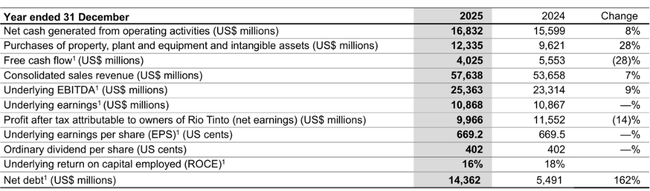

Στις εξορυκτικές εταιρείες, οι τίτλοι για EBITDA μπορεί να είναι εντυπωσιακοί, αλλά η ουσία για τον επενδυτή είναι το free cash flow. Η Rio Tinto το 2025 βελτίωσε την κερδοφορία της, όμως ταυτόχρονα αύξησε τις επενδύσεις τόσο έντονα, ώστε ο διαθέσιμος “καθαρός” χρηματορροϊκός χώρος μειώθηκε.

Τα έσοδα ανέβηκαν στα 57,6 δισ. δολάρια (+7%) και το EBITDA στα 25,4 δισ. (+9%), με τον χαλκό και το αλουμίνιο να στηρίζουν περισσότερο την εικόνα, ενώ το σιδηρομετάλλευμα ήταν λιγότερο ευνοϊκό σε σχέση με προηγούμενες περιόδους. Τα καθαρά κέρδη ήταν 10,9 δισ. και οι λειτουργικές ταμειακές ροές 16,8 δισ., κάτι που βοηθά στη διατήρηση της πολιτικής μερισμάτων. Όμως το free cash flow έπεσε 28% στα 4,0 δισ., επειδή οι επενδύσεις capex αυξήθηκαν 28% στα 12,3 δισ. Παράλληλα, ο καθαρός δανεισμός ανέβηκε στα 14,4 δισ. από 5,5 δισ. ένα χρόνο πριν. Είναι το κλασικό δίλημμα: αγορά μελλοντικής ανάπτυξης μέσω χαλκού, λιθίου και νέων έργων, με κόστος χαμηλότερη ελεύθερη ρευστότητα σήμερα και μεγαλύτερη έκθεση στον κύκλο.

Πώς ήταν το 2025;

Η εταιρεία στηρίχθηκε σε 3 πυλώνες πέρυσι: ρεκόρ εκροής σιδηρομεταλλεύματος από την Pilbara από τον Απρίλιο, ολοκλήρωση του υπόγειου εργοστασίου Oyu Tolgoi και το πρώτο πλοίο σιδηρομεταλλεύματος από τη Simandou τον Δεκέμβριο. Αυτά είναι τρία συγκεκριμένα ορόσημα που εξηγούν γιατί η Rio $RIO επισημαίνει αύξηση της παραγωγής κατά +8% CuEq (ισοδύναμο χαλκού) και γιατί τα EBITDA αυξήθηκαν ταχύτερα από τα έσοδα.

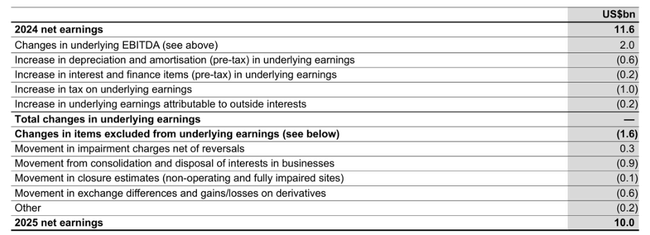

Σε καθαρά οικονομική βάση: οι λειτουργικές ταμειακές ροές ήταν 16,8 δισ. δολάρια (+8%), τα υποκείμενα EBITDA ήταν 25,4 δισ. δολάρια (+9%) και τα υποκείμενα κέρδη ήταν ουσιαστικά αμετάβλητα στα 10,9 δισ. δολάρια. Τα καθαρά κέρδη που αναλογούν στους μετόχους μειώθηκαν κατά 14% σε περίπου 10,0 δισ. δολάρια, μια τυπική εικόνα ενός έτους κατά το οποίο το περιβάλλον τιμολόγησης αλλάζει, ενώ οι φόροι, τα δικαιώματα και τα έκτακτα στοιχεία αντανακλώνται διαφορετικά στους λογαριασμούς από ό,τι στις "υποκείμενες" μετρήσεις. Σε επίπεδο κεφαλαιακής πειθαρχίας, το πιο ορατό άλμα είναι στις επενδύσεις: οι επενδύσεις ύψους 12,3 δισ. δολαρίων (+28%) συμπαρέσυραν τις ελεύθερες ταμειακές ροές στα 4,0 δισ. δολάρια (-28%). Και αυτή είναι η διαφορά μεταξύ "λειτουργικών επιδόσεων" και "μετρητών προς τους μετόχους" σε κάθε έτος.

Όσον αφορά τους λειτουργικούς λόγους, η εταιρεία αποδίδει ρητά τη βελτίωση κυρίως στην επανεκκίνηση του Oyu Tolgoi και στις επιδόσεις της Pilbara. Στο παρασκήνιο, από την άλλη πλευρά, είναι σαφές ότι το σιδηρομετάλλευμα δεν αποτελεί πλέον τόσο κυρίαρχο μαξιλάρι όσο παλαιότερα και ότι η Rio πρέπει να βασίζεται περισσότερο στη διαφοροποίηση προς το χαλκό, το αλουμίνιο και τώρα το λίθιο. Πρόκειται για μια διαρθρωτική αλλαγή που μπορεί να σταθεροποιήσει τις ταμειακές ροές σε όλο τον κύκλο με την πάροδο του χρόνου, αλλά σημαίνει επίσης μια υψηλότερη επενδυτική φάση σήμερα.

Σχόλιο του Διευθύνοντος Συμβούλου

Ο Simon Trott οικοδομεί ανοιχτά την επικοινωνία σε δύο γραμμές. Η πρώτη είναι η ασφάλεια και ο κίνδυνος φήμης: μετά το θανατηφόρο περιστατικό στο έργο Simandou, τονίζει "πρώτα η ασφάλεια" και την πλήρη διερεύνηση, η οποία είναι επίσης κρίσιμη για τις εταιρείες εξόρυξης όσον αφορά την αδειοδότηση και τις κανονιστικές σχέσεις. Ο δεύτερος είναι η "ισχυρότερη, οξύτερη, απλούστερη" εταιρική διακυβέρνηση: αυστηρότερη πειθαρχία στο κόστος, απλούστευση της οργανωτικής δομής και μετακίνηση της λήψης αποφάσεων πιο κοντά στις επιχειρήσεις. Μεταξύ των γραμμών, είναι ένα μήνυμα ότι η Rio θέλει να μεταφράσει την αύξηση του όγκου σε υψηλότερα περιθώρια κέρδους και ότι δεν θέλει να τρέξει τον επενδυτικό κύκλο "με χρέος" χωρίς απόδοση.

Προοπτικές

Οι προοπτικές για το 2026 βασίζονται στη σταθερότητα του σιδηρομεταλλεύματος και στο ότι οι νέοι πόροι (Simandou) θα αρχίσουν να προσθέτουν όγκο. Η Rio προβλέπει συνολικές πωλήσεις σιδηρομεταλλεύματος σε 343-336 εκατ. τόνους, με την Pilbara (σε βάση 100%) να προβλέπεται σε 323-338 εκατ. τόνους. Η Simandou αναμένεται να συνεισφέρει για πρώτη φορά 5 έως 10 εκατομμύρια τόνους (σε βάση 100%), γεγονός που αποτελεί κυρίως επιβεβαίωση στην αγορά ότι το έργο περνάει από το "story" στο top-line.

Για τον χαλκό, οι προοπτικές είναι 800 έως 870 χιλιάδες τόνοι (σε ενοποιημένη βάση), κάτι που στο πλαίσιο της εταιρείας αφορά περισσότερο τη "διατήρηση της δυναμικής" μετά από μια ισχυρή χρονιά και τη συνέχιση της απότομης αύξησης όπου μπορούμε. Το αλουμίνιο και ο βωξίτης εξομαλύνονται περισσότερο: βωξίτης 58 έως 61 εκατ. τόνοι, αλουμίνιο 3,25 έως 3,45 εκατ. τόνοι. Το λίθιο (LCE) 61 έως 64 χιλιάδες τόνοι υποδηλώνει ότι η Rio θέλει να ανεβάσει ταχύτερα αυτόν τον πυλώνα - και θα είναι το κομμάτι που θα βρεθεί περισσότερο στο μικροσκόπιο, καθώς το λίθιο είναι και κυκλικό και εντάσεως κεφαλαίου.

Μακροπρόθεσμα αποτελέσματα

Οι επιδόσεις της Rio Tinto τα τελευταία τέσσερα χρόνια δείχνουν σαφώς πόσο ευαίσθητη είναι η κατώτατη γραμμή στον κύκλο των εμπορευμάτων και πόσο σημαντικό είναι να μετατοπιστεί το χαρτοφυλάκιο προς το χαλκό και άλλα μέταλλα. Τα έσοδα μειώθηκαν από 63,5 δισ. δολάρια το 2021 σε 55,6 δισ. δολάρια το 2022 και διατηρήθηκαν γύρω στα 54 δισ. δολάρια το 2023 και το 2024, κάτι που είναι τυπικό μετά από μια εξαιρετικά ισχυρή περίοδο μετά τον κοβιδισμό. Τα έσοδα αυξάνονται στα 57,6 δισ. το 2025, αλλά η ποιότητα της αύξησης είναι πιο σημαντική από τον ίδιο τον αριθμό: οι υψηλότερες συνεισφορές από το χαλκό και το αλουμίνιο αντισταθμίζουν εν μέρει την πίεση από το σιδηρομετάλλευμα.

Σε επίπεδο κερδοφορίας, βλέπουμε μια σταδιακή επιστροφή της λειτουργικής μόχλευσης: τα EBITDA αυξήθηκαν στα 25,4 δισ. δολάρια το 2025, σύμφωνα με την έκθεση της εταιρείας, ενώ τα υποκείμενα κέρδη παρέμειναν σταθερά γύρω στα 10,9 δισ. δολάρια. Στην πράξη, αυτό σημαίνει ότι η Rio βελτιώνει τις δραστηριότητές της και τη βάση κόστους, αλλά τα καθαρά κέρδη εξακολουθούν να επηρεάζονται από τους φόρους και τη διάρθρωση των εσόδων σε όλους τους τομείς. Τούτου λεχθέντος, η μεγαλύτερη "μεταβλητότητα" στο μέλλον δεν θα είναι μόνο στην τιμολόγηση, αλλά και στο πόσο γρήγορα τα νέα έργα μεταφράζονται σε σταθερές ταμειακές ροές.

Αλλά η βασική λεπτομέρεια του τελευταίου έτους είναι η ένταση κεφαλαίου. Οι κεφαλαιουχικές δαπάνες αυξήθηκαν στα 12,3 δισ. δολάρια και οι ελεύθερες ταμειακές ροές μειώθηκαν στα 4,0 δισ. δολάρια. Από την άποψη της λειτουργικής μόχλευσης, αυτό είναι λογικό: η εταιρεία επενδύει σε έναν αγωγό που θα αυξήσει την παραγωγή CuEq κατά περίπου 3% ετησίως έως το 2030, αλλά βραχυπρόθεσμα αυτό μειώνει το "μαξιλάρι μετρητών" για επαναγορές ή έκτακτες πληρωμές. Αυτός είναι ο κύριος άξονας της ιστορίας της Rio για τους επενδυτές για αρκετά χρόνια ακόμη.

Νέα

Το έτος 2025 αφορούσε σε μεγάλο βαθμό την εκτέλεση έργων για τη Rio. Το υπόγειο Oyu Tolgoi ολοκληρώθηκε, η Simandou διαχειρίστηκε την πρώτη της αποστολή τον Δεκέμβριο και το Western Range άνοιξε εγκαίρως και εντός προϋπολογισμού στην Pilbara. Συν τοις άλλοις, η εταιρεία ξεκίνησε την κατασκευή πρόσθετων ορυχείων αντικατάστασης brownfield στην Pilbara, ακριβώς το είδος της επένδυσης που θα διατηρήσει τους όγκους και το κόστος υπό έλεγχο στον βασικό τομέα των αγελάδων ρευστότητας.

Το λίθιο είναι επίσης στρατηγικής σημασίας: η εξαγορά του Arcadium έκλεισε τον Μάρτιο και η Rio το διαμορφώνει ως μια πορεία για την παροχή δυναμικότητας περίπου 200.000 τόνων LCE ετησίως έως το 2028. Αυτό είναι ένα μεγάλο στοίχημα - δυνητικά δημιουργώντας αξία, αλλά επίσης κυκλικό και απαιτητικό σε επενδύσεις. Το άλλο σημαντικό πράγμα είναι το πρόγραμμα παραγωγικότητας: η διοίκηση αναφέρει ετήσια εξοικονόμηση 650 εκατ. δολαρίων (ένα μέρος έχει ήδη υλοποιηθεί, το υπόλοιπο θα παραδοθεί μέχρι το τέλος του πρώτου τριμήνου του 2026) και έναν διαρθρωτικό στόχο για τη βελτίωση του μοναδιαίου κόστους μακροπρόθεσμα.

Δομή των μετόχων

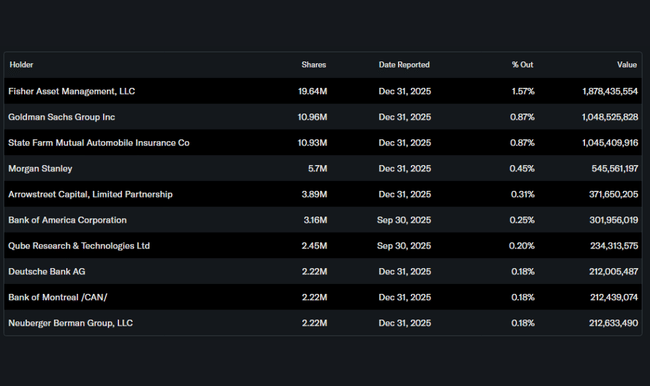

Σύμφωνα με τα στοιχεία, το μερίδιο των insiders είναι αμελητέο και οι θεσμικές συμμετοχές βγαίνουν σχετικά χαμηλές σε σχέση με το πόσο μεγάλη και παγκόσμια παρακολουθούμενη είναι η Rio. Πρακτικά, ωστόσο, το κύριο πράγμα που έχει σημασία για έναν επενδυτή είναι ότι πρόκειται για έναν πολύ ρευστό τίτλο με ευρεία μετοχική βάση, όπου μεγάλο μέρος της ροής κεφαλαίων προέρχεται από παγκόσμια κεφάλαια και διαχειριστές δεικτών. Στους μεγαλύτερους θεσμικούς κατόχους που αναφέρονται περιλαμβάνονται οι Fisher Asset Management, Goldman Sachs, State Farm και Morgan Stanley.

Τι σημαίνει αυτό στην πράξη: Με τη Rio, συνήθως δεν αποφασίζει "ένας ακτιβιστής παίκτης", αλλά το πώς η αγορά στο σύνολό της διαβάζει τον κύκλο των εμπορευμάτων, την κινεζική ζήτηση, τις εξελίξεις του κόστους στην Αυστραλία και τον ρυθμό παράδοσης χαλκού-λιθίου.