Για τη Salesforce, το ενδιαφέρον δεν είναι μόνο τα έσοδα ενός τριμήνου, αλλά η εικόνα της ζήτησης για τα επόμενα χρόνια. Οι επενδυτές κοιτούν τις συμβάσεις και τα έσοδα που έχουν ήδη “κλειδωθεί”, γιατί αυτά δείχνουν πόσο σταθερή είναι η σχέση με τους πελάτες και πόσο πιθανό είναι να αυξηθεί η χρήση των υπηρεσιών.

Το δεύτερο μήνυμα είναι καθαρά επενδυτικό. Η εταιρεία παράγει πολύ ισχυρές ταμειακές ροές και ελεύθερο cash flow, και το χρησιμοποιεί για μεγαλύτερη επιστροφή κεφαλαίου. Ανακοίνωσε νέο πρόγραμμα επαναγοράς μετοχών 50 δισ. δολαρίων και αύξησε το μέρισμα στα 0,44 δολάρια ανά μετοχή. Αυτό δείχνει ότι η Salesforce θέλει να συνδυάσει ανάπτυξη, πειθαρχία και υψηλότερη ανταμοιβή για τους μετόχους.

Πώς ήταν το τελευταίο τρίμηνο;

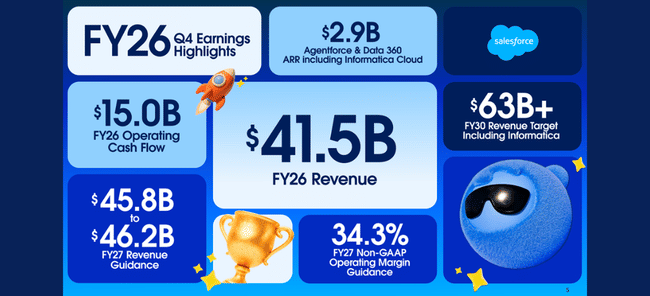

Η Salesforce $CRM έδειξε στο τέταρτο τρίμηνο ότι μπορεί να αναπτυχθεί χωρίς να "αγοράζει" έσοδα εις βάρος της κερδοφορίας. Τα έσοδα αυξήθηκαν στα 11,2 δισεκατομμύρια δολάρια και το βασικό θεμέλιο της επιχείρησης - οι συνδρομές και η υποστήριξη - πρόσθεσε 13% στα 10,7 δισεκατομμύρια δολάρια. Αυτό είναι σημαντικό επειδή αυτό είναι το μέρος που είναι πιο προβλέψιμο και αποτελεί τον πυρήνα της μακροπρόθεσμης αξίας της εταιρείας.

Όμως, η ισχυρότερη μέτρηση της έκθεσης είναι ο αγωγός των συμβάσεων που θα προχωρήσουν στο μέλλον. Το σύνολο των συμβολαίων μελλοντικών εσόδων ύψους 72,4 δισ. δολαρίων (+14%) δείχνει ότι παρά τη μεγάλη συγκριτική βάση, η ζήτηση για την πλατφόρμα είναι ακόμη πολύ ζωντανή. Τα βραχυπρόθεσμα συμβολαιοποιημένα έσοδα ύψους 35,1 δισεκατομμυρίων (+16%) υποδηλώνουν στη συνέχεια ότι δεν πρόκειται απλώς για "κάποια στιγμή στο μέλλον", αλλά ότι η αγωγός συμβολαίων διαχέεται σε έσοδα στο ορατό μέλλον.

Και το τρίτο επίπεδο είναι τα μετρητά. Για το σύνολο του έτους, η εταιρεία παρήγαγε 15,0 δισ. δολάρια λειτουργικών ταμειακών ροών και 14,4 δισ. δολάρια ελεύθερων ταμειακών ροών. Για έναν επενδυτή, αυτό σημαίνει ότι η Salesforce δεν είναι απλώς μια "ιστορία ανάπτυξης", αλλά μια πολύ ισχυρή μηχανή μετρητών που μπορεί να αντέξει μαζικές εξαγορές, ενώ παράλληλα επενδύει σε προϊόντα και εξαγορές.

Κύρια σημεία των αποτελεσμάτων και των προοπτικών

Έσοδα 4ου τριμήνου: 11,2 δισ. δολάρια, +12% σε ετήσια βάση.

Έσοδα από συνδρομές και υποστήριξη: 10,7 δισ. δολάρια, +13% σε ετήσια βάση.

Συνολικά συμβεβλημένα μελλοντικά έσοδα (RPO): 72,4 δισ. δολάρια, +14% σε ετήσια βάση.

"Βραχυπρόθεσμα συμβατικά" έσοδα (cRPO): 35,1 δισ. δολάρια, +16% σε ετήσια βάση.

Λειτουργικό περιθώριο κέρδους για το 2026: 20,1% σε λογιστική βάση και 34,1% μετά από προσαρμογές.

Λειτουργικές ταμειακές ροές: 15,0 δισ. δολάρια(+15%) και ελεύθερες ταμειακές ροές : 14,4 δισ. δολάρια(+16%).

Επιστροφή κεφαλαίου στους μετόχους: 14,3 δισ. δολάρια (επαναγορές 12,7 + μερίσματα 1,6).

Νέο πρόγραμμα επαναγοράς: 50 δισ. δολάρια (αντικαθιστά αχρησιμοποίητα προηγούμενα προγράμματα).

Αύξηση του μερίσματος σε 0,44 δολάρια ανά μετοχή(+5,8%).

Προβλέψεις για το α' τρίμηνο: έσοδα 11,03-11,08 δισ. δολάρια, "βραχυπρόθεσμη συμβολική" αύξηση εσόδων περίπου 14%.

Προοπτικές για τις πωλήσεις (ολόκληρο το έτος): 45,8-46,2 δισ. δολάρια και οι λειτουργικές ταμειακές ροές αναμένεται να αυξηθούν κατά περίπου 9-10%.

Σχόλιο του διευθύνοντος συμβούλου

ΟMarc Benioff στηρίζει τις ανακοινώσεις στο γεγονός ότι η Salesforce θέλει να είναι το "λειτουργικό σύστημα" για επιχειρήσεις όπου η εργασία συνδυάζεται μεταξύ ανθρώπων και αυτοματοποιημένων βοηθών στο λογισμικό. Από τη σκοπιά ενός επενδυτή, είναι σημαντικό να φιλτράρουμε το μάρκετινγκ και να πάρουμε τους σκληρούς αριθμούς που η διοίκηση συνδέει με αυτό: τα ετήσια επαναλαμβανόμενα έσοδα από τη σουίτα γύρω από το Agentforce και το Data 360 ξεπέρασαν τα 2,9 δισεκατομμύρια δολάρια (υπερτριπλασιασμός σε ετήσια βάση) και μόνο το Agentforce έφτασε τα 800 εκατομμύρια δολάρια, με αύξηση 169% σε ετήσια βάση. Επιπλέον, ο οικονομικός διευθυντής Robin Washington αναφέρει ότι η επιτάχυνση των "νέων συμβάσεων και της επέκτασης με υφιστάμενους πελάτες" κατά το δεύτερο εξάμηνο του έτους ενισχύει την εμπιστοσύνη ότι η οργανική ανάπτυξη μπορεί να επιταχυνθεί και πάλι κατά το δεύτερο εξάμηνο του οικονομικού έτους 2027.

Προοπτικές

Οι προοπτικές για το 2027 βασίζονται σε δύο πυλώνες: σταθερή διψήφια αύξηση των εσόδων και διατήρηση της ισχυρής κερδοφορίας μετά από προσαρμογές. Η Salesforce αναμένει έσοδα ύψους 45,8 έως 46,2 δισ. δολαρίων, δηλαδή αύξηση 10-11%, και λειτουργικό περιθώριο κέρδους 20,9% σε λογιστική βάση και 34,3% μετά τις προσαρμογές. Αυτό είναι ένα σαφές μήνυμα ότι η εταιρεία δεν θέλει να "κυνηγήσει" την ανάπτυξη με κόστος τα σπασμένα περιθώρια κέρδους - και ότι η πειθαρχία που η αγορά έχει εκτιμήσει στην Salesforce τα τελευταία χρόνια θα συνεχιστεί.

Για το πρώτο τρίμηνο, η εταιρεία αναμένει έσοδα από 11,03 έως 11,08 δισ. δολάρια και κέρδη ανά μετοχή μετά από προσαρμογές από 3,11 έως 3,13 δολάρια. Ταυτόχρονα, αναμένει ότι οι βραχυπρόθεσμες συμβεβλημένες πωλήσεις θα αυξηθούν κατά 14% περίπου, κάτι που είναι σημαντικό, διότι η συγκεκριμένη μέτρηση συχνά ξεπερνά τον μελλοντικό ρυθμό των αναφερόμενων πωλήσεων. Παράλληλα, η διοίκηση δηλώνει ρητά ότι η οργανική ανάπτυξη θα επιταχυνθεί και πάλι στο δεύτερο εξάμηνο του έτους - μια υπόσχεση που η αγορά θα θέλει να δει να επιβεβαιώνεται στα επόμενα δύο με τρία τρίμηνα.

Μακροπρόθεσμα αποτελέσματα

Η Salesforce έχει υποστεί μια τετραετή μεταμόρφωση από μια "ταχέως αναπτυσσόμενη εταιρεία" σε μια "μεγάλη, σταθερά αναπτυσσόμενη, υψηλού περιθωρίου κέρδους εταιρεία με τεράστια μετρητά". Τα έσοδα έχουν αυξηθεί από τα 31,4 δισ. δολάρια το 2023 στα 34,9 δισ. δολάρια το 2024, στα 37,9 δισ. δολάρια το 2025 και στα 41,5 δισ. δολάρια το (οικονομικό έτος) 2026. Ο ρυθμός ανάπτυξης έχει σταδιακά σταθεροποιηθεί γύρω στο 9-11% ετησίως, κάτι που είναι τυπικό για μια εταιρεία αυτού του μεγέθους - γι' αυτό και έρχεται στο προσκήνιο το ερώτημα αν τα νέα προϊόντα μπορούν να "εκκινήσουν" ξανά την ανάπτυξη χωρίς να χρειαστεί να κάνουν έκπτωση στα περιθώρια κέρδους.

Στην κερδοφορία παρατηρείται επιστροφή της λειτουργικής μόχλευσης. Το λειτουργικό κέρδος έχει αυξηθεί από 1,0 δισ. δολάρια το 2023 σε 5,0 δισ. δολάρια το 2024, 7,2 δισ. δολάρια το 2025 και 8,3 δισ. δολάρια το 2026. Πρόκειται για μια τεράστια μετατόπιση που δεν συνέβη τυχαία: το κόστος αυξήθηκε με βραδύτερο ρυθμό από το ακαθάριστο κέρδος και η εταιρεία πίεσε συστηματικά για αποτελεσματικότητα. Τα καθαρά κέρδη αυξήθηκαν από 0,2 δισεκατομμύρια το 2023 σε 4,1 δισεκατομμύρια το 2024, 6,2 δισεκατομμύρια το 2025 και 7,5 δισεκατομμύρια το 2026.

Η βασική λεπτομέρεια για τους μετόχους είναι τα "κέρδη ανά μετοχή" και η εργασία με τον αριθμό των μετοχών. Τα κέρδη ανά μετοχή αυξήθηκαν από 0,21 δολάρια το 2023 σε 4,25 δολάρια το 2024, 6,44 δολάρια το 2025 και 7,85 δολάρια το 2026. Ταυτόχρονα, ο μέσος αριθμός των μετοχών μειώθηκε (από περίπου 992 εκατομμύρια σε 950 εκατομμύρια), οπότε η εταιρεία όχι μόνο αυξάνει τα κέρδη, αλλά και μεταφράζει μέρος της αξίας σε μετρήσεις "ανά μετοχή" μέσω των επαναγορών. Σε συνδυασμό με το γεγονός ότι επέστρεψε 14,3 δισ. δολάρια στους μετόχους για το 2026 και δρομολόγησε μια νέα επαναγορά 50 δισ. δολαρίων, είναι σαφές ότι η απόδοση ιδίων κεφαλαίων θα είναι ένας από τους κύριους παράγοντες των κερδών τα επόμενα χρόνια.

Και εδώ είναι μια σημαντική ερμηνεία: η Salesforce δεν είναι πλέον μια ιστορία "ανάπτυξης 20% ετησίως". Είναι μια ιστορία που αφορά τη δυνατότητα σταθερής ανάπτυξης, τη διατήρηση υψηλών περιθωρίων κέρδους και την επιθετική επιστροφή κεφαλαίου από μετρητά. Επιπλέον, αν μπορέσει πραγματικά να επιταχύνει την οργανική ανάπτυξη στο δεύτερο εξάμηνο του έτους, μπορεί να αλλάξει το "πριμ ανάπτυξης" που είναι διατεθειμένη να πληρώσει η αγορά. Εάν δεν το κάνει, εξακολουθεί να υπάρχει ένα πολύ στέρεο θεμέλιο του αγωγού συμβολαίων και της δύναμης των μετρητών.

Νέα

Η μεγαλύτερη είδηση είναι ότι η εταιρεία έχει αρχίσει να μετρά δημοσίως "πόση δουλειά μπορούν να κάνουν οι αυτοματοποιημένοι βοηθοί στο σύστημα" και προσθέτει αριθμούς κλίμακας χρήσης (δισεκατομμύρια μονάδες εργασίας, τρισεκατομμύρια μάρκες που έχουν υποστεί επεξεργασία). Για τον επενδυτή, το μόνο που έχει σημασία είναι ότι η Salesforce προσπαθεί να αποδείξει ότι η τεχνητή νοημοσύνη δεν είναι απλώς ένα πρόσθετο χαρακτηριστικό, αλλά μια νέα πηγή εσόδων που έχει ήδη μετρήσιμο μέγεθος (επαναλαμβανόμενα ετήσια έσοδα δισεκατομμυρίων δολαρίων) και επιταχύνει την επιχειρηματική δραστηριότητα (δεκάδες χιλιάδες συμβάσεις). Η δεύτερη καινοτομία είναι καθαρά κεφαλαιακής έντασης: η νέα εξαγορά ύψους 50 δισεκατομμυρίων δολαρίων είναι μια τεράστια δέσμευση που υποδηλώνει επίσης ότι η εταιρεία αναμένει υψηλή παραγωγή μετρητών μακροπρόθεσμα.

Η δομή των μετόχων

Η Salesforce είναι ένας καθαρά θεσμικός τίτλος: τα θεσμικά όργανα κατέχουν περίπου το 84% των μετοχών, ενώ το ποσοστό των insiders είναι περίπου 3%. Οι μεγαλύτεροι μέτοχοι είναι η Vanguard (περίπου 9,6%) και η BlackRock (περίπου 8,6%), ακολουθούμενη από την State Street και την Capital International. Αυτό σημαίνει συνήθως υψηλή ρευστότητα και σημαίνει επίσης ότι η κίνηση της τιμής της μετοχής είναι ευαίσθητη στον τρόπο με τον οποίο τα μεγάλα κεφάλαια αξιολογούν την ανάπτυξη του αγωγού συμβολαίων, τη σταθερότητα του περιθωρίου κέρδους και το ποσοστό απόδοσης του κεφαλαίου.

Προσδοκίες αναλυτών

Σύμφωνα με τις περιλήψεις της MarketBeat, η συναίνεση είναι γύρω από μια "ελαφρώς θετική" σύσταση και η μέση τιμή-στόχος είναι περίπου 300 δολάρια, με μεγάλο εύρος εκτιμήσεων.

Η πρακτική ερμηνεία: η αγορά θα συνεχίσει να θέλει αποδείξεις ότι η "τεχνητή νοημοσύνη στην πράξη" επιταχύνει πραγματικά την οργανική ανάπτυξη, όχι μόνο το μάρκετινγκ. Σε αυτή την έκθεση, η Salesforce παρουσίασε εξαιρετική ρευστότητα και ένα ρεκόρ ανεκτέλεστων πωλήσεων με συμβόλαια. Τώρα θα αποφασίσει αν αυτό μεταφράζεται σε ορατά ταχύτερη ανάπτυξη τα επόμενα τρίμηνα, χωρίς την ανάγκη να στηριχθεί σε εξαγορές.