Warner Bros. Η Discovery έκλεισε το 2025 με μια έκθεση που, εκ πρώτης όψεως, είναι μικτή. Ενώ η εταιρεία συνεχίζει να προσθέτει συνδρομητές με ταχείς ρυθμούς και έχει ήδη πάνω από 131 εκατομμύρια χρήστες στο streaming, ο πυρήνας του παλιού μοντέλου των μέσων ενημέρωσης συνεχίζει να αιμορραγεί: η γραμμική τηλεόραση χάνει θεατές και συνδρομητές καλωδιακής τηλεόρασης, η διαφήμιση είναι μειωμένη και το όλο θέμα πιέζει προς τα κάτω τα έσοδα και τη λειτουργική κερδοφορία. Έτσι, για το τέταρτο τρίμηνο, τα έσοδα υποχώρησαν στα 9,5 δισ. δολάρια και τα προσαρμοσμένα λειτουργικά κέρδη προ αποσβέσεων μειώθηκαν κατά ένα πέμπτο στα 2,2 δισ. δολάρια.

Παράλληλα, δεν είναι αλήθεια ότι η εταιρεία "καταρρέει". Το streaming και τα στούντιο έσυραν εμφανώς το 2025, τα ελεύθερα ταμειακά διαθέσιμα παρέμειναν θετικά (3,1 δισ. δολάρια για το σύνολο του έτους) και η διοίκηση συνεχίζει να πιέζει για απομόχλευση, αν και το καθαρό χρέος εξακολουθεί να είναι υψηλό: 29 δισ. δολάρια και το χρέος προς προσαρμοσμένα λειτουργικά κέρδη στις 3,3 φορές. Πρόκειται για μια τυπική μετάβαση για έναν μεγάλο οίκο μέσων ενημέρωσης: η ψηφιακή ανάπτυξη είναι ήδη πραγματική, αλλά εξακολουθεί να μην μπορεί να αντισταθμίσει πλήρως την πτώση της παραδοσιακής τηλεόρασης.

Πώς ήταν το τελευταίο τρίμηνο;

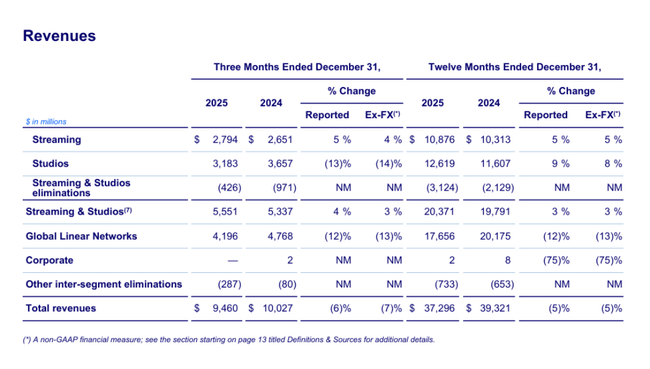

Το τέταρτο τρίμηνο, τα έσοδα $WBD υποχώρησαν στα 9,46 δισ. δολάρια (-6% σε σχέση με πέρυσι), με πιέσεις σχεδόν σε κάθε σημαντική γραμμή εσόδων εκτός του streaming. Τα έσοδα διανομής μειώθηκαν κατά 3%, η διαφήμιση μειώθηκε κατά 7% και οι πωλήσεις περιεχομένου μειώθηκαν κατά 9%. Τα στελέχη της διαφήμισης λένε ανοιχτά ότι η αύξηση του φθηνότερου διαφημιστικού προγράμματος στο streaming δεν ήταν αρκετή για να αντισταθμίσει τη μείωση της τηλεθέασης στην παραδοσιακή τηλεόραση, συν το γεγονός ότι το NBA έλειπε σε ετήσια βάση, κάτι που από μόνο του αφαίρεσε περίπου 4 ποσοστιαίες μονάδες από το ρυθμό ανάπτυξης.

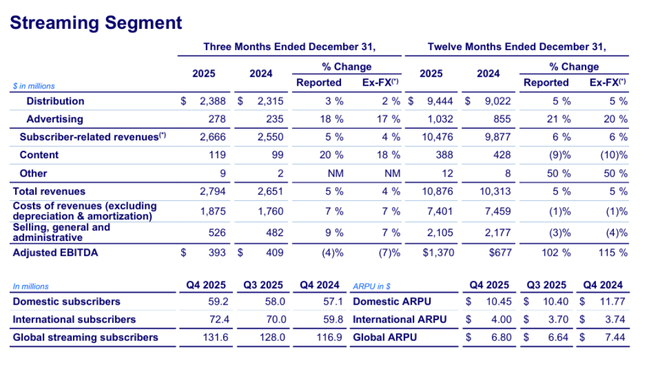

Τα προσαρμοσμένα λειτουργικά κέρδη προ αποσβέσεων μειώθηκαν σε 2,216 δισ. δολάρια (-19% σε ετήσια βάση) και ο κύριος ένοχος ήταν τα τηλεοπτικά δίκτυα, όπου τα προσαρμοσμένα λειτουργικά κέρδη μειώθηκαν κατά 27% σε 1,405 δισ. δολάρια. Ενώ τα έσοδα από το streaming συνεχίζουν να αυξάνονται, η κερδοφορία επιδεινώθηκε ελαφρώς στα 393 εκατ. δολάρια το τρίμηνο, καθώς η εταιρεία αύξησε το κόστος περιεχομένου και μάρκετινγκ λόγω της παγκόσμιας επέκτασης.

Η καθαρή ζημία που αναλογεί στους μετόχους ήταν 252 εκατομμύρια δολάρια. Είναι σημαντικό να προσθέσουμε ότι η κατάσταση αποτελεσμάτων επιβαρύνθηκε σε μεγάλο βαθμό από λογιστικά στοιχεία και στοιχεία αναδιάρθρωσης: η εταιρεία ανέφερε περίπου 1,3 δισεκατομμύρια δολάρια προ φόρων σε αποσβέσεις άυλων περιουσιακών στοιχείων, αναπροσαρμογή περιεχομένου και έξοδα αναδιάρθρωσης. Γι' αυτό το λόγο τα μετρητά της WBD είναι το κύριο πράγμα που πρέπει να προσέξετε: τα λειτουργικά μετρητά ήταν 1,8 δισεκατομμύρια και τα ελεύθερα μετρητά ήταν 1,4 δισεκατομμύρια, αν και ήταν σημαντικά μειωμένα σε σχέση με πέρυσι.

Από επενδυτικής άποψης, το πιο ξεκάθαρο σήμα είναι οι αριθμοί συνδρομητών: το streaming έκλεισε το τρίμηνο στα 131,6 εκατομμύρια, +3,5 εκατομμύρια σε σχέση με το γ' τρίμηνο. Ταυτόχρονα, όμως, ο μέσος όρος εσόδων ανά χρήστη μειώθηκε, καθώς η εταιρεία αναπτύσσεται κυρίως στο εξωτερικό, ενώ στις ΗΠΑ επλήγη από την αλλαγή της συμφωνίας διανομής. Σε μετάφραση: οι όγκοι αυξήθηκαν, αλλά η νομισματοποίηση ανά χρήστη είναι ασθενέστερη, γι' αυτό ακριβώς η αγορά θα συνεχίσει να θέλει να δει βελτίωση των περιθωρίων κέρδους στο streaming.

Κορυφαία σημεία των αποτελεσμάτων

Έσοδα στο τρίμηνο ύψους 9,5 δισεκατομμυρίων δολαρίων, -6% σε σχέση με πέρυσι.

Προσαρμοσμένα λειτουργικά κέρδη προ αποσβέσεων και αποσβέσεων ύψους 2,2 δισ. δολαρίων το τρίμηνο, -19% σε σχέση με πέρυσι.

Ελεύθερα ταμειακά διαθέσιμα το τρίμηνο ύψους 1,4 δισ. δολαρίων, -43% σε σχέση με πέρυσι (επηρεασμένα από έκτακτα στοιχεία ύψους περίπου 0,6 δισ. δολαρίων ).

Streaming: έσοδα το τρίμηνο 2,8 δισ. δολάρια(+5%), αλλά προσαρμοσμένα λειτουργικά κέρδη 393 εκατ. δολάρια (ελαφρώς μειωμένα).

Studios: πωλήσεις το τρίμηνο ύψους 3,2 δισ. δολαρίων(-13%), προσαρμοσμένα λειτουργικά κέρδη 728 εκατ. δολαρίων(-23%).

Τηλεοπτικά δίκτυα: πωλήσεις το τρίμηνο 4,2 δισ. δολάρια(-12%) και προσαρμοσμένα λειτουργικά κέρδη 1,4 δισ. δολάρια(-27%).

Συνδρομητές streaming στο τέλος του τριμήνου 131,6 εκατομμύρια, +3,5 εκατομμύρια σε σχέση με το προηγούμενο τρίμηνο.

Το μέσο έσοδο ανά χρήστη παγκοσμίως μειώθηκε στα 6,80 δολάρια (-9% σε ετήσια βάση), κυρίως λόγω της πτώσης στις ΗΠΑ και της αύξησης στις φθηνότερες αγορές του εξωτερικού.

Σύνολο έτους 2025: έσοδα 37,3 δισ. ευρώ(-5%), ελεύθερα ταμειακά διαθέσιμα 3,1 δισ. ευρώ(-30%), καθαρό χρέος 29,0 δισ. ευρώ.

Σχόλια της διοίκησης

Στα υλικά της εταιρείας, ο τόνος είναι σαφής: το streaming θα είναι ο κινητήριος μοχλός ανάπτυξης, τα στούντιο θα επαναφέρουν τη δημιουργική "εμβέλεια" και τα τηλεοπτικά δίκτυα θα βελτιστοποιηθούν ώστε να παράγουν μετρητά για όσο το δυνατόν μεγαλύτερο χρονικό διάστημα. Στην "επιστολή προς τους μετόχους", η διοίκηση δίνει επίσης έμφαση στο έργο του ισολογισμού και επιβεβαιώνει ότι αναμένει ισχυρή μετατροπή των λειτουργικών κερδών σε μετρητά και το 2026, με μόνο το πρόσθετο κόστος συναλλαγής και διαχωρισμού να εξακολουθεί να τρέχει το πρώτο εξάμηνο του έτους και το πρώτο τρίμηνο να τείνει να είναι εποχικά πιο αδύναμο λόγω του χρόνου πληρωμής του περιεχομένου.

Προοπτικές

Το 2026, αναμένει ότι η μετατροπή των κερδών σε μετρητά θα παραμείνει ισχυρή, αναγνωρίζοντας όμως ότι τα πρόσθετα έξοδα συναλλαγής και διαχωρισμού θα τρέξουν κυρίως το πρώτο εξάμηνο του έτους και σημειώνοντας ότι το πρώτο τρίμηνο είναι συνήθως το πιο αδύναμο για τα ελεύθερα μετρητά. Αυτό είναι σημαντικό για τους επενδυτές, καθώς τα ταμειακά διαθέσιμα μπορούν να "φαίνονται χειρότερα" βραχυπρόθεσμα χωρίς να επηρεάζεται η βασική δραστηριότητα.

Μακροπρόθεσμα αποτελέσματα

Η Warner Bros. Discovery τα τελευταία χρόνια είναι ένα χαρακτηριστικό παράδειγμα εταιρείας όπου τα λογιστικά κέρδη πρέπει να διαχωρίζονται από τα πραγματικά μετρητά. Το 2022-2024, τα αποτελέσματα επηρεάστηκαν σημαντικά από τις λογιστικές επιπτώσεις της συγχώνευσης και την υποτίμηση της αξίας. Το 2024, η εταιρεία ανέφερε έσοδα 39,3 δισεκατομμυρίων δολαρίων, αλλά κατέληξε με τεράστια λογιστική ζημία 11,3 δισεκατομμυρίων δολαρίων και αρνητικό λειτουργικό αποτέλεσμα. Ταυτόχρονα, όμως, ανέφερε EBITDA 22,4 δισ. ευρώ, δείχνοντας πόσο διαφορετικά μπορεί να φαίνεται το ίδιο έτος από τις μετρήσεις.

Το έτος 2025 φαίνεται ήδη πιο "καθαρό" με βάση το τρέχον έτος: οι πωλήσεις υποχώρησαν στα 37,3 δισ. ευρώ (-5% σε ετήσια βάση), τα προσαρμοσμένα λειτουργικά κέρδη προ αποσβέσεων υποχώρησαν μόλις 3% στα 8,7 δισ. ευρώ, αλλά το πιο σημαντικό είναι ότι επιβεβαίωσε από πού προέρχεται η πίεση. Τα τηλεοπτικά δίκτυα (Global Linear Networks) μειώθηκαν σε ετήσια βάση τόσο στα έσοδα (-12%) όσο και στα προσαρμοσμένα λειτουργικά κέρδη (-21%), ενώ το streaming και τα στούντιο αυξήθηκαν. Συνολικά, ο τομέας του streaming διπλασίασε τα προσαρμοσμένα λειτουργικά κέρδη σε 1,37 δισ. για το 2025 και τα στούντιο έκαναν άλμα στα 2,55 δισ. Αυτή είναι μια βασική τάση: η "νέα" ψηφιακή επιχείρηση αυξάνεται όλο και περισσότερο, αλλά η "παλιά" τηλεοπτική επιχείρηση εξακολουθεί να αποτελεί μεγάλο κομμάτι των αποτελεσμάτων και η πτώση της δεν μπορεί ακόμη να ξεπεραστεί πλήρως.

Ταυτόχρονα, η ιστορία με τα μετρητά είναι πιο δύσκολη απ' ό,τι στα χαρτιά. Τα ελεύθερα ταμειακά διαθέσιμα μειώθηκαν κατά 30% στα 3,1 δισ. δολάρια το 2025, με την εταιρεία να αναφέρει ρητά ότι επηρεάστηκαν αρνητικά από στοιχεία διαχωρισμού και συναλλαγών ύψους περίπου 1,35 δισ. δολαρίων. Αυτή είναι μια σημαντική διάκριση που πρέπει να κάνουν οι επενδυτές: ένα μέρος της μείωσης είναι "εφάπαξ", αλλά ένα μέρος είναι διαρθρωτικό - η τηλεοπτική διαφήμιση και η μείωση των συνδρομητών καλωδιακής τηλεόρασης.

Και έπειτα υπάρχει ο ισολογισμός, ο οποίος θέτει την όλη θέση στο πλαίσιο. Το καθαρό χρέος των 29 δισ. και ο δανεισμός 3,3 φορές σημαίνουν ότι η WBD δεν είναι μια ιστορία "χωρίς κίνδυνο": η εταιρεία πρέπει να κρατήσει τον έλεγχο των μετρητών, διότι το υψηλό χρέος στον κύκλο των μέσων ενημέρωσης περιορίζει τα περιθώρια ελιγμών. Η διοίκηση δείχνει ότι αποπληρώνει το χρέος και θέλει να διατηρήσει ισχυρή παραγωγή μετρητών το 2026, αλλά η αγορά θα είναι σφιχτή: για αυτόν τον τίτλο, ο ρυθμός μείωσης του χρέους και η ικανότητα του streaming να αυξάνει τα κέρδη, όχι μόνο την αύξηση των συνδρομητών, θα είναι κρίσιμα.

Νέα

Η μεγαλύτερη "επιχειρησιακή" είδηση είναι η συνεχιζόμενη αύξηση του streaming: +3,5 εκατομμύρια συνδρομητές για το τρίμηνο και μια κίνηση στα 131,6 εκατομμύρια για το έτος. Την ίδια στιγμή όμως, η εταιρεία παραδέχεται πίεση στα μέσα έσοδα ανά χρήστη, ειδικά στις ΗΠΑ. Παράλληλα, το υλικό της εταιρείας περιλαμβάνει έμφαση στην ενίσχυση της αποτελεσματικότητας των στούντιο και των δικτύων - δηλαδή μια προσπάθεια να αυξηθεί η ποιότητα του περιεχομένου και παράλληλα να αποσπαστεί το μέγιστο δυνατό ρευστό από τη γραμμική τηλεόραση, σε μια εποχή που το κοινό της μειώνεται.

Δομή συμμετοχής

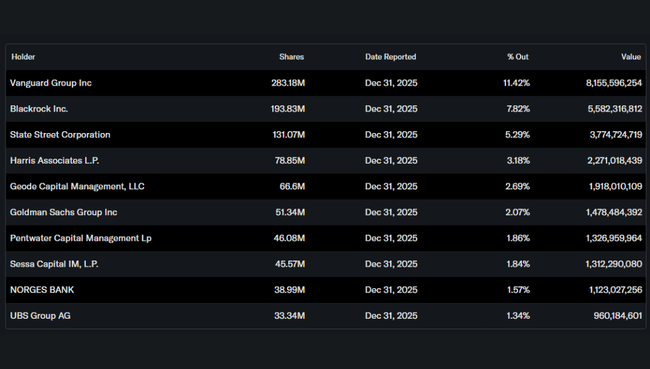

Η WBD είναι τυπικά ένας θεσμικός τίτλος: το ίδρυμα κατέχει περίπου το 73,8% των μετοχών και το ποσοστό των insider είναι περίπου 4,5%. Οι μεγαλύτερες συμμετοχές είναι η Vanguard (περίπου 11,4%), η BlackRock (7,8%), η State Street (5,3%) και η Harris Associates (3,2%). Αυτό σημαίνει συνήθως δύο πράγματα: υψηλή ρευστότητα και επίσης ότι το κλίμα μπορεί να αλλάξει γρήγορα, καθώς τα μεγάλα κεφάλαια επανεκτιμούν τον κίνδυνο χρέους και τον ρυθμό της στροφής προς το streaming.