Wyniki CrowdStrike Q4 2025: mocny forecast na 2026 i wysoka widoczność przychodów

Ten raport jest interesujący głównie przez to, co mówi o kolejnym roku. CrowdStrike podał prognozę na FY2026, która zakłada dalszy wzrost zarówno przychodów, jak i powtarzalnej bazy biznesu. Dla inwestora to ważne, bo w cyberbezpieczeństwie „widoczność” zwykle decyduje o wycenie.

Wyniki z Q4 wspierają ten obraz. Spółka dołożyła rekordowo dużo nowych powtarzalnych przychodów i jednocześnie poprawiła rentowność. W praktyce to sygnał, że firma nie musi wybierać mezi tempem růstu a ziskovostí.

Jak wyglądał ostatni kwartał?

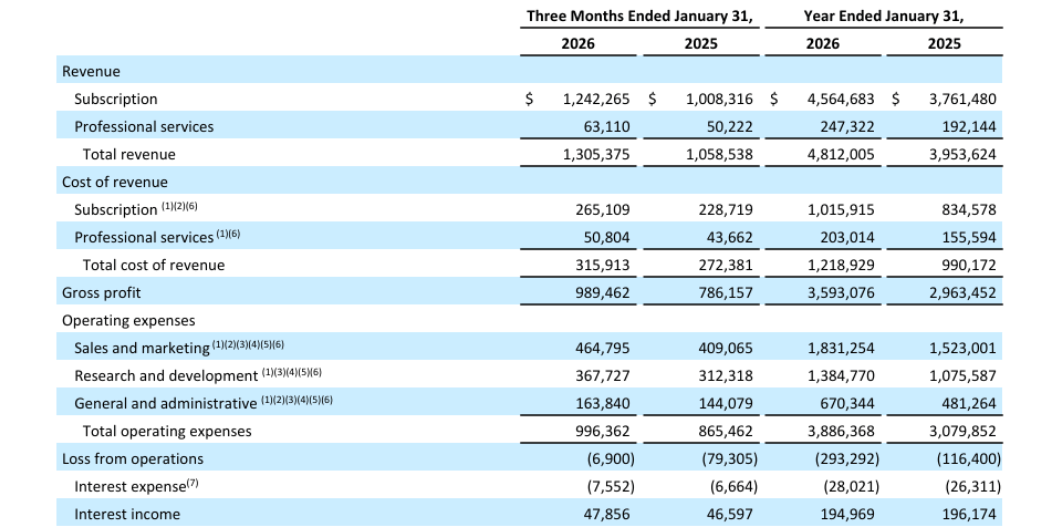

Czwarty kwartał pokazuje, że CrowdStrike $CRWD nie zwolnił tempa, ale zamiast tego "wcisnął gaz do dechy" w metryce, która najlepiej opisuje kondycję firmy: w dodatkach netto do powtarzających się rocznych przychodów. Firma dodała 331 milionów dolarów, co jest rekordem, jednocześnie zwiększając całkowite powtarzające się roczne przychody do 5,25 miliarda. W praktyce oznacza to, że CrowdStrike nie tylko utrzymał dotychczasowych klientów, ale był w stanie zwiększyć ich liczbę, jednocześnie dodając nowe kontrakty w rekordowym tempie.

Przychody w kwartale wzrosły do 1,31 mld USD, z czego 1,24 mld USD stanowiły subskrypcje. Marże subskrypcyjne pozostają bardzo wysokie: 79% w ujęciu księgowym i 81% po korektach. Jest to ważne, ponieważ przy takiej marży każdy dodatkowy dolar przychodu szybko zwiększa zysk operacyjny, o ile firma utrzymuje koszty pod kontrolą.

Rentowność wyraźnie się zmienia. Zgodnie z zasadami rachunkowości zysk operacyjny jest tylko nieznacznie ujemny (strata z działalności operacyjnej w wysokości 6,9 mln USD), ale dochód netto jest już dodatni i wynosi 38,7 mln USD. Po korektach firma generuje bardzo solidny zysk operacyjny w wysokości 325,8 mln USD i zysk netto w wysokości 289,1 mln USD. Jest to ważna zmiana dla inwestorów: firma nadal rośnie, ale jednocześnie rośnie "jakość" wzrostu poprzez zyski i gotówkę.

W tym raporcie gotówka jest prawie tak samo ważna jak powtarzające się przychody. Gotówka operacyjna wyniosła 497,9 mln USD, a wolna gotówka 376,4 mln USD. W bilansie znajduje się 5,23 miliarda dolarów gotówki, co daje firmie przestrzeń do dalszego dokonywania przejęć i wykupu akcji (firma odkupiła już akcje o wartości około 50,6 miliona dolarów po zakończeniu roku).

Komentarz CEO

George Kurtz określa rok 2026 jako najlepszy w historii firmy i popiera to konkretnymi kamieniami milowymi: 5,25 miliarda rocznych powtarzalnych przychodów i 1,01 miliarda całorocznego dochodu netto. Co ważne z perspektywy inwestycyjnej, kierownictwo wyraźnie łączy dalszy wzrost z tym, jak firmy przyjmują sztuczną inteligencję w celu zwiększenia powierzchni ataku i wymagań bezpieczeństwa w całej infrastrukturze.

Dyrektor finansowy Burt Podbere idzie jeszcze dalej, mówiąc, że połączenie przyspieszającego wzrostu, rosnącej rentowności i rekordowej gotówki plasuje firmę jako outlier na rynku oprogramowania. Dodaje również konkretny "cel": długoterminowy cel w postaci 20 miliardów rocznych powtarzalnych przychodów do 2036 roku. Dla inwestora jest to ważne głównie dlatego, że taki cel zakłada, że firma wierzy w długoterminowy rozwój rynku i własną zdolność do utrzymania pozycji lidera.

Perspektywy

Prognoza na pierwszy kwartał przewiduje przychody w wysokości od 1,360 mld USD do 1,364 mld USD i powtarzalne roczne przychody w wysokości około 5,502 mld USD. Na cały rok 2026 firma spodziewa się sprzedaży w wysokości od 5,868 do 5,928 mld USD i powtarzalnej rocznej sprzedaży w wysokości od 6,466 do 6,516 mld USD. Reuters zauważa, że prognoza przychodów jest powyżej szacunków rynkowych.

Interpretacja: firma pozwala sobie na utrzymanie wysokiego tempa wzrostu, jednocześnie zwiększając zyski po korektach - prognozowany zysk na akcję po korektach w wysokości od 4,78 do 4,90 USD jest znacznie powyżej tego, co byłoby zgodne z firmą "czysto wzrostową" bez dyscypliny. Innym ważnym szczegółem jest to, że firma spodziewa się dalszej siły w stosie biznesowym do I kwartału 2026 r., co sugeruje, że przyspieszenie w IV kwartale nie było jednorazowe.

Wyniki długoterminowe

CrowdStrike pokazuje klasyczną trajektorię firmy, która szybko rośnie, ale także wskazuje, ile inwestuje w ekspansję. Przychody wzrosły z 2,24 mld USD (2023 r.) do 3,06 mld USD (2024 r.), 3,95 mld USD (2025 r.) i 4,81 mld USD (2026 r.) w ciągu czterech lat. Tempo wzrostu stopniowo spada z wysokich trzydziestu procent do niskich dwudziestu, co jest naturalne przy rosnącej bazie, ale nadal jest to ponadprzeciętne tempo w ramach dużego oprogramowania.

Zysk brutto rośnie wraz ze sprzedażą (3,59 mld w 2025 r.), ale długoterminową kwestią jest wydajność operacyjna. Zgodnie z zasadami rachunkowości, zysk operacyjny jest nadal ujemny i jest nawet gorszy w 2025 r. niż w 2024 r., co jest związane ze strukturą kosztów i tym, co jest uwzględniane w wynikach księgowych. Dlatego inwestorzy w CrowdStrike zazwyczaj patrzą przede wszystkim na zysk po korektach i przepływy pieniężne. Tutaj obraz jest znacznie bardziej pozytywny: wolne przepływy pieniężne za 2025 r. wyniosły 1,24 mld, czyli więcej niż w roku poprzednim (1,07 mld). Innymi słowy: nawet jeśli rachunek zysków i strat wygląda "gorzej" według zasad rachunkowości, firma generuje więcej gotówki - a to jest kluczowe w tym modelu.

Kolejnym długoterminowym trendem jest "ekspansja klientów". Firma ujawnia, jaka część klientów korzysta z sześciu lub więcej modułów, siedmiu lub więcej modułów, ośmiu lub więcej modułów. Jest to praktycznie wskaźnik, który wyjaśnia, dlaczego powtarzające się przychody mogą rosnąć szybciej niż liczba klientów: klienci stopniowo kupują więcej funkcji i przenoszą więcej elementów bezpieczeństwa na platformę.

Wiadomości

Najważniejszą rzeczą z działalności operacyjnej jest to, że firma naciska na rozszerzenie platformy na tożsamość i przeglądarkę (przejęcia SGNL i Seraphic Security), jednocześnie rozszerzając sprzedaż za pośrednictwem kanałów partnerskich (rozszerzona współpraca z Microsoft za pośrednictwem marketplace). Firma dodaje nowe regionalne wdrożenia w chmurze na Bliskim Wschodzie i w Azji. Posunięcia te mają strategiczny sens: bezpieczeństwo przenosi się z "punktu końcowego" na tożsamość, przeglądarkę, dane i ruch w chmurze.

Struktura akcjonariatu

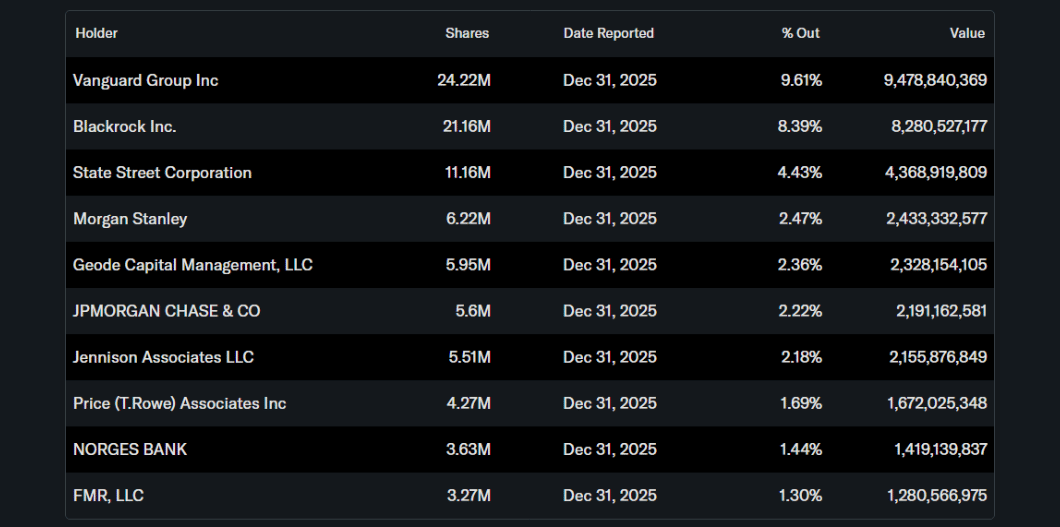

Instytucja posiada około 75,7% akcji, a udział osób mających dostęp do informacji poufnych wynosi około 3,3%. Do największych posiadaczy należą Vanguard, BlackRock, State Street i Morgan Stanley. W praktyce oznacza to wysoką płynność, a także wrażliwość na to, jak duże fundusze odczytują perspektywy powtarzalnego wzrostu przychodów i marży gotówkowej.

Oczekiwania analityków

Podsumowania po wynikach pokazują w większości pozytywne nastroje. Investopedia podaje, że większość analityków ma rekomendację "kupuj" i wspomina o konsensusie ceny docelowej na poziomie około 542 USD (przed aktualizacjami po wynikach). TipRanks po raporcie wymienia konsensus "lekko pozytywny" i średnią cenę docelową na poziomie około 510 USD, a szacunki zostaną zaktualizowane po wynikach.

Cena godziwa

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK