Στο τέταρτο τρίμηνο του 2025, η NIO παρέδωσε περίπου 124.800 ηλεκτρικά οχήματα και ανέβασε τα έσοδα κοντά στα 5 δισ. δολάρια, καταγράφοντας αύξηση σχεδόν 75% σε ετήσια βάση και το πρώτο θετικό λειτουργικό και καθαρό κέρδος σε τριμηνιαίο επίπεδο. Παρότι το σύνολο του έτους παραμένει ζημιογόνο, η απότομη βελτίωση των περιθωρίων δείχνει ότι η κλίμακα και η πιο αποδοτική γκάμα μοντέλων αρχίζουν να αποδίδουν.

Για τους επενδυτές έχει σημασία ότι η στρατηγική με τις τρεις μάρκες NIO, ONVO και FIREFLY επιτρέπει στην εταιρεία να αναπτύσσεται γρήγορα, ενώ ενισχύει την πειθαρχία στις δαπάνες και την ορατότητα των ταμειακών ροών. Η διοίκηση προβλέπει για το πρώτο τρίμηνο του 2026 πάνω από διπλασιασμό των εσόδων και των παραδόσεων σε σχέση με πέρυσι, όμως η NIO εξακολουθεί να αντιμετωπίζει έντονο ανταγωνισμό από BYD, Tesla, Li Auto και XPeng και είναι ευαίσθητη στις διακυμάνσεις της κινεζικής ζήτησης και των ρυθμιστικών αλλαγών.

Πώς ήταν το τελευταίο τρίμηνο;

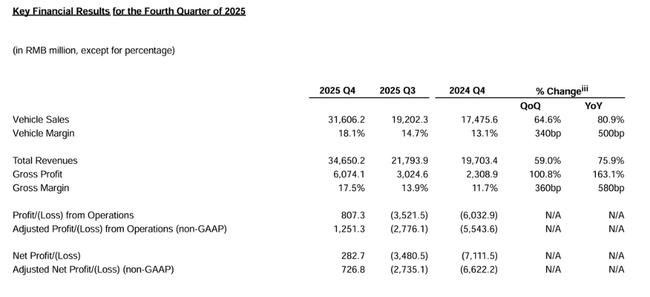

Το 4ο τρίμηνο του 2025, $NIO παρέδωσε 124.807 οχήματα, ένα άλμα 71,7% σε σχέση με το 4ο τρίμηνο του 2024 και 43,3% σε σχέση με το 3ο τρίμηνο του 2025. Η αύξηση δεν ήταν μεμονωμένη, αλλά κατανεμήθηκε σε τρεις μάρκες: την premium NIO(67.433 οχήματα), την οικογενειακή ONVO(38.290 οχήματα) και τη μικρότερη premium FIREFLY(19.084 οχήματα), με τις τρεις να σημειώνουν επίπεδα ρεκόρ. Αυτό δείχνει ότι η κλιμάκωση της επιχείρησης δεν εξαρτάται από ένα μοντέλο, αλλά από ένα χαρτοφυλάκιο σε όλα τα τμήματα τιμών.

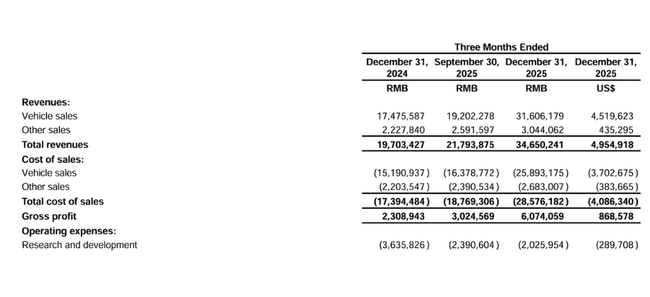

Οι συνολικές πωλήσεις έφτασαν τα 34,65 δισεκατομμύρια γουάν ή περίπου 4,96 δισεκατομμύρια δολάρια, αυξημένες κατά +75,9% σε ετήσια βάση και +59,0% σε τριμηνιαία βάση. Μόνο οι πωλήσεις αυτοκινήτων ανήλθαν σε 31,61 δισεκατομμύρια γουάν, περίπου 4,52 δισεκατομμύρια δολάρια, και αυξήθηκαν ακόμη ταχύτερα από τις συνολικές πωλήσεις, αντανακλώντας τόσο τον υψηλότερο όγκο όσο και την υψηλότερη μέση τιμή πώλησης λόγω ενός ευνοϊκότερου μείγματος μοντέλων. Οι λοιπές πωλήσεις (π.χ. υπηρεσίες, ανταλλακτικά, υπηρεσίες έρευνας, μεταχειρισμένα αυτοκίνητα) ανήλθαν σε 3,04 δισ. γιουάν, δηλαδή περίπου 435 εκατ. δολάρια, και αυξήθηκαν με βραδύτερο αλλά και πάλι διψήφιο ρυθμό.

Το μικτό κέρδος στο τρίμηνο ανήλθε σε 6,07 δισ. γιουάν, δηλαδή περίπου 0,87 δισ. δολάρια, αυξημένο κατά 163,1% σε ετήσια βάση και διπλασιασμό σε τριμηνιαία βάση. Το μεικτό περιθώριο κέρδους εκτινάχθηκε στο 17,5% από 11,7% πριν από ένα χρόνο και 13,9% το γ' τρίμηνο του 2025. Ο βασικός παράγοντας είναι το περιθώριο κέρδους των οχημάτων, το οποίο βελτιώθηκε στο 18,1% από 13,1% το δ' τρίμηνο του 2024 και 14,7% το γ' τρίμηνο του 2025, χάρη στα περισσότερα premium μοντέλα (π.χ. All-New ES8, ONVO L90) και τις επιδράσεις μείωσης του κόστους υλικών. Αυτή η μετατόπιση είναι διαρθρωτική: προέρχεται από έναν συνδυασμό κλιμάκωσης της παραγωγής, εσωτερικής τεχνολογικής ανάπτυξης και βελτιστοποίησης της αλυσίδας εφοδιασμού.

Το λειτουργικό κόστος (Ε&Α, πωλήσεις, μάρκετινγκ και διοίκηση) ήταν υπό ισχυρό έλεγχο το 4ο τρίμηνο του 2025. Τα έξοδα Ε&Α μειώθηκαν σε 2,03 δισεκατομμύρια γιουάν, περίπου 290 εκατομμύρια δολάρια, μειωμένα κατά 44,3% σε ετήσια βάση και κατά 15,3% σε τριμηνιαία βάση, κυρίως λόγω της "οργανωτικής βελτιστοποίησης" και των χαμηλότερων δαπανών ανάπτυξης σε έργα μεταγενέστερου σταδίου. Οι προσαρμοσμένες δαπάνες Ε&Α (εξαιρουμένων των αποζημιώσεων βάσει μετοχών και των εφάπαξ δαπανών αναδιάρθρωσης) ήταν 1,74 δισ. γουάν, περίπου 250 εκατ. δολάρια.

Τα έξοδα πώλησης, τα γενικά και διοικητικά έξοδα ήταν 3,54 δισεκατομμύρια γουάν, περίπου 506 εκατομμύρια δολάρια, μειωμένα κατά 27,5% σε ετήσια βάση και κατά 15,5% σε τριμηνιαία βάση. Τα προσαρμοσμένα έξοδα γενικών και διοικητικών δαπανών ήταν 3,39 δισεκατομμύρια γουάν, περίπου 485 εκατομμύρια δολάρια. Η μείωση οφείλεται και πάλι στη μείωση του προσωπικού υποστήριξης και στη μείωση των δαπανών μάρκετινγκ - πρόκειται για διαρθρωτική αλλαγή στη βάση κόστους, αν και ορισμένες από τις εξοικονομήσεις μπορεί να είναι κυκλικές (λιγότερο επιθετικές εκστρατείες).

Το αποτέλεσμα είναι ένα λειτουργικό κέρδος 807,3 εκατομμυρίων γουάν, περίπου 115 εκατομμύρια δολάρια, έναντι ζημιών 6,03 δισεκατομμυρίων γουάν πριν από ένα χρόνο και 3,52 δισεκατομμυρίων γουάν το γ' τρίμηνο. Τα προσαρμοσμένα λειτουργικά κέρδη εξαιρουμένων των βραβείων μετοχών ήταν 1,25 δισεκατομμύρια γουάν, περίπου 179 εκατομμύρια δολάρια, το πρώτο θετικό τρίμηνο στην ιστορία της NIO και ένα σημαντικό ορόσημο στην πορεία προς τη βιώσιμη κερδοφορία.

Τα καθαρά κέρδη για το 4ο τρίμηνο του 2025 ήταν 282,7 εκατ. γιουάν, περίπου 40 εκατ. δολάρια, σε σύγκριση με καθαρές ζημίες 7,11 δισ. γιουάν το 4ο τρίμηνο του 2024 και 3,48 δισ. γιουάν το 3ο τρίμηνο του 2025. Τα προσαρμοσμένα καθαρά κέρδη εξαιρουμένων των βραβείων μετοχών και των έκτακτων δαπανών ήταν 726,8 εκατ. γιουάν, περίπου 104 εκατ. δολάρια. Τα κέρδη ανά μετοχή (βασικά και απομειωμένα) για το τρίμηνο ήταν 0,05 γουάν ή περίπου 0,01 δολάρια, ενώ τα προσαρμοσμένα κέρδη ανά μετοχή ήταν 0,29 γουάν, περίπου 0,04 δολάρια.

Από την άποψη των ταμειακών ροών και του ισολογισμού, η εταιρεία διέθετε 45,9 δισεκατομμύρια γουάν σε μετρητά, μετρητά με περιορισμούς, βραχυπρόθεσμες επενδύσεις και προθεσμιακές καταθέσεις, ή περίπου 6,6 δισεκατομμύρια δολάρια, στις 31 Δεκεμβρίου 2025. Ενώ η NIO πέτυχε θετικές λειτουργικές ταμειακές ροές τόσο το τρίτο όσο και το τέταρτο τρίμηνο του 2025, παρέμεινε στο κόκκινο για το σύνολο του έτους και οι τρέχουσες υποχρεώσεις της, σύμφωνα με την αυτοαναφορά της, υπερβαίνουν τα κυκλοφορούντα περιουσιακά στοιχεία - πράγμα που σημαίνει ότι η θέση ρευστότητάς της είναι άφθονη αλλά σφιχτή και εξαρτάται από τη συνεχή αύξηση των εσόδων και τη διαθεσιμότητα των πιστωτικών γραμμών.

Σχόλια της διοίκησης

Ο διευθύνων σύμβουλος William Bin Li τόνισε ότι οι παραδόσεις αυξήθηκαν κατά 71,7% το 4ο τρίμηνο του 2025 και ότι και οι τρεις μάρκες πέτυχαν αριθμούς ρεκόρ, με τις παραδόσεις 326.028 οχημάτων για το σύνολο του έτους να αντιπροσωπεύουν αύξηση 46,9%. Μεταξύ των γραμμών, αυτό λέει στους επενδυτές ότι η στρατηγική πολλαπλών εμπορικών σημάτων λειτουργεί και ότι η εταιρεία μπορεί να χτίσει σχετικό μερίδιο σε κάθε κατηγορία (premium SUV, οικογενειακό SUV, μικρό αυτοκίνητο πόλης) παρά τον ισχυρό ανταγωνισμό.

Ο διευθύνων σύμβουλος ανακοινώνει επίσης τη συνέχιση της μαζικής ανάπτυξης ιδιόκτητων τεχνολογιών έξυπνων αυτοκινήτων, την επένδυση στην ανταλλαγή μπαταριών και τη φόρτιση, καθώς και την επέκταση του δικτύου πωλήσεων και σέρβις. Ο τόνος είναι γεμάτος αυτοπεποίθηση, επικεντρωμένος στην ανάπτυξη και την τεχνολογική υπεροχή, αν και η εταιρεία έχει επίγνωση της ανάγκης για καλύτερη κερδοφορία - η αναφορά της στόχευσης σε "δώδεκα βασικές τεχνολογίες" υποδηλώνει ότι η NIO δεν θέλει να μειώσει σημαντικά την έρευνα και ανάπτυξη, αλλά να την κάνει πιο αποτελεσματικά.

Ο οικονομικός διευθυντής Stanley Yu Qu υπογράμμισε τη βελτίωση των περιθωρίων κέρδους - 18 ,1% περιθώριο κέρδους στα οχήματα και 11,9% περιθώριο κέρδους στις λοιπές πωλήσεις - και το πρώτο θετικό προσαρμοσμένο λειτουργικό κέρδος ύψους 1,25 δισ. γιουάν. Ο τόνος του οικονομικού διευθυντή είναι πιο πειθαρχημένος - υποσχόμενος περαιτέρω αύξηση της αποδοτικότητας και βελτιστοποίηση του κόστους το 2026, που θα είναι ο κύριος μοχλός για βιώσιμα κέρδη.

Προοπτικές

Για το πρώτο τρίμηνο του 2026, η NIO αναμένει παραδόσεις 80.000-83.000 οχημάτων, που ισοδυναμεί με ετήσια αύξηση περίπου 90,1-97,2%. Οι συνολικές πωλήσεις αναμένεται να φθάσουν τα 24,48-25,18 δισεκατομμύρια γιουάν, ή περίπου 3,50-3,60 δισεκατομμύρια δολάρια, που αντιστοιχεί σε ετήσια αύξηση 103,4-109,2%. Έτσι, οι προοπτικές είναι για συνέχιση της πολύ ταχείας αύξησης του όγκου και των πωλήσεων, αν και το απόλυτο επίπεδο είναι εποχικά χαμηλότερο από την κορύφωση του 4ου τριμήνου - κάτι που είναι φυσιολογικό για μια αυτοκινητοβιομηχανία.

Η εταιρεία δεν γνωστοποιεί ρητά στόχους περιθωρίου κέρδους ή προσδοκίες κέρδους σε αυτές τις προοπτικές, αλλά δεδομένων των μικτών περιθωρίων κέρδους και των περιθωρίων οχημάτων που επιτεύχθηκαν το 4ο τρίμηνο, μπορούμε να περιμένουμε ότι η διοίκηση θα στοχεύσει τουλάχιστον στη διατήρηση διψήφιων περιθωρίων κέρδους και στην περαιτέρω βελτίωση της λειτουργικής κερδοφορίας. Οι προοπτικές φαίνονται μάλλον αισιόδοξες έως επιθετικές, καθώς προϋποθέτουν υπερδιπλάσια αύξηση των πωλήσεων από ένα ασθενέστερο 1ο τρίμηνο του 2025- η αύξηση αυτή βασίζεται στη συνεχιζόμενη επιτυχία των νέων μοντέλων και στο ότι η κινεζική αγορά EV θα παραμείνει ισχυρή παρά τον πόλεμο τιμών και την πιθανή αλλαγή των επιδοτήσεων.

Η εταιρεία προειδοποιεί επίσης ότι οι προοπτικές αντανακλούν την τρέχουσα άποψή της για το επιχειρηματικό περιβάλλον και ότι υπόκεινται σε αλλαγές - δηλαδή δεν περιλαμβάνουν σενάρια σοκ (όπως μια απότομη επιβράδυνση της αγοράς, νέους εξαγωγικούς δασμούς ή σημαντικές ρυθμίσεις) που θα μπορούσαν να επηρεάσουν αρνητικά τα αποτελέσματα.

Μακροπρόθεσμα αποτελέσματα

Για το σύνολο του έτους 2025, η NIO πέτυχε πωλήσεις ύψους 87,49 δισεκατομμυρίων γιουάν ή ~12,51 δισεκατομμυρίων δολαρίων, σημειώνοντας αύξηση 33,1% από το 2024, όταν οι πωλήσεις ήταν 65,73 δισεκατομμύρια γιουάν (~9,15 δισεκατομμύρια δολάρια με παρόμοια συναλλαγματική ισοτιμία). Αυτό βασίζεται στα προηγούμενα έτη, όταν οι πωλήσεις αυξήθηκαν κατά περίπου 12,9% το 2023 και 36,3% το 2022, από 36,14 δισεκατομμύρια γιουάν το 2021. Η NIO έχει έτσι κλιμακώσει συστηματικά τον όγκο της τα τελευταία τέσσερα χρόνια, αν και ο ρυθμός ανάπτυξης κυμαίνεται ανάλογα με τη φάση του κύκλου του μοντέλου και την κατάσταση στην κινεζική αγορά EV.

Ωστόσο, η βάση κόστους αυξάνεται εδώ και καιρό ταχύτερα από τις πωλήσεις. Το κόστος πωληθέντων αυξήθηκε από 29,31 δισεκατομμύρια γιουάν το 2021 σε 44,12 δισεκατομμύρια γιουάν το 2022, 52,57 δισεκατομμύρια γιουάν το 2023 και 59,24 δισεκατομμύρια γιουάν το 2024, προτού φτάσει τα 75,57 δισεκατομμύρια γιουάν (περίπου 10,81 δισεκατομμύρια δολάρια) το 2025. Ακόμα, το ακαθάριστο κέρδος βελτιώθηκε: από 6,49 δισ. γιουάν το 2024 (~0,94 δισ. δολάρια) σε 11,92 δισ. γιουάν το 2025 (~1,70 δισ. δολάρια), αύξηση 83,5% και μετατόπιση του ακαθάριστου περιθωρίου κέρδους από 9,9% σε 13,6%. Πρόκειται για διαρθρωτική αλλαγή - η NIO κατάφερε να αυξήσει τα περιθώρια κέρδους παρά τον ανταγωνισμό τιμών, γεγονός που υποδηλώνει έναν συνδυασμό premium τοποθέτησης σε επιλεγμένα μοντέλα και βελτιωμένης αποδοτικότητας.

Τα λειτουργικά έξοδα (Ε&Α, πωλήσεις, μάρκετινγκ και διοίκηση) ήταν ο κύριος λόγος για τις τεράστιες απώλειες τα τελευταία χρόνια. Ήταν 28,37 δισ. γιουάν το 2024, 25,71 δισ. γιουάν το 2023 και 20,78 δισ. γιουάν το 2022, ενώ ήταν 11,32 δισ. γιουάν το 2021. Το 2025, οι δαπάνες Ε&Α μειώθηκαν στα 10,61 δισ. γιουάν (~1,52 δισ. δολάρια) κατά περίπου 18,7%, ενώ προσαρμοσμένες (εξαιρουμένων των βραβείων μετοχών και των εφάπαξ στοιχείων) μειώθηκαν στα 9,09 δισ. γιουάν (~1,30 δισ. δολάρια). Τα έξοδα πώλησης και διοίκησης αυξήθηκαν ελάχιστα στα 16,09 δισ. γιουάν (~2,30 δισ. δολάρια) και προσαρμοσμένα ήταν 15,22 δισ. γιουάν (~2,18 δισ. δολάρια), σχεδόν αμετάβλητα από το 2024.

Παρά τις εξοικονομήσεις αυτές, το λειτουργικό αποτέλεσμα του 2025 εξακολουθούσε να είναι ζημιογόνο: -14,04 δισεκατομμύρια γουάν ή ~2,01 δισεκατομμύρια δολάρια, αν και αυτό ήταν μια βελτίωση 35,8% σε σχέση με το 2024 (όταν η ζημία ήταν -21,87 δισεκατομμύρια γουάν). Η προσαρμοσμένη λειτουργική ζημία μειώθηκε σε -11,51 δισ. γιουάν, περίπου 1,65 δισ. δολάρια, από -19,95 δισ. γιουάν το προηγούμενο έτος. Σε επίπεδο καθαρού εισοδήματος, η εταιρεία ανέφερε ζημία -14,94 δισ. γιουάν (~2,14 δισ. δολάρια) το 2025, έναντι -22,66 δισ. γιουάν το 2024, προσαρμοσμένη -12,41 δισ. γιουάν (~1,78 δισ. δολάρια).

Τα κέρδη ανά μετοχή (EPS) ήταν σημαντικά αρνητικά από το 2021-2024: -6,72, -8,89, -12,44 και -11,03 γουάν ανά μετοχή, αντίστοιχα- τα EPS ολόκληρου του έτους βελτιώθηκαν σε -6,85 γουάν ή ~0,98 δολάρια το 2025, προσαρμοσμένα -5,47 γουάν (~0,78 δολάρια). Εν τω μεταξύ, ο αριθμός των μετοχών αυξήθηκε σημαντικά από 1,57 δισεκατομμύρια το 2021 σε 1,64 δισεκατομμύρια το 2022, 1,70 δισεκατομμύρια το 2023 και 2,06 δισεκατομμύρια το 2024, οπότε οι επενδυτές αντιμετώπισαν σημαντική αραίωση. Αυτό είναι συνέπεια του μοντέλου έντασης κεφαλαίου, με τη NIO να εκδίδει επανειλημμένα νέες μετοχές για τη χρηματοδότηση της επέκτασης - δομικά, ο υψηλότερος αριθμός μετοχών σημαίνει ότι ακόμη και όταν βελτιώνεται η κερδοφορία, θα χρειαστεί περισσότερος χρόνος για να φτάσει το EPS πολύ πάνω από το μηδέν.

Η λειτουργική μόχλευση αρχίζει να ενεργοποιείται μόλις το 2025. Τα προηγούμενα χρόνια, το λειτουργικό κόστος συχνά αυξανόταν ταχύτερα από τις πωλήσεις, κυρίως λόγω της επέκτασης της ανάπτυξης και του μάρκετινγκ, οδηγώντας σε εμβάθυνση των ζημιών (λειτουργικές ζημίες -4,50 δισ. γιουάν το 2021, -15,64 δισ. το 2022, -22,66 δισ. το 2023, -21,87 δισ. το 2024). Αλλά το 2025, η NIO συνδυάζει διψήφια αύξηση των πωλήσεων με μείωση του κόστους έρευνας και σταθεροποίηση του κόστους πωλήσεων, οδηγώντας σε σαφή βελτίωση των ζημιών και στο πρώτο κερδοφόρο τρίμηνο. Πρόκειται για μια διαρθρωτική αλλαγή - η εταιρεία περνά από τη φάση της "ανάπτυξης ανεξαρτήτως κερδών" σε μια φάση όπου η ανάπτυξη συνοδεύεται από πιέσεις αποδοτικότητας.

Το EBIT και το EBITDA παρουσιάζουν παρόμοια τάση. Το EBIT για το 2024 ήταν -21,63 δισ. γιουάν, ενώ το EBITDA ήταν -13,93 δισ. γιουάν- τα προηγούμενα έτη, το EBITDA μειώθηκε από -985 εκατ. γιουάν το 2021 σε -10,05 δισ. γιουάν το 2022 και -15,15 δισ. γιουάν το 2023. Παρόλο που τα λεπτομερή στοιχεία EBIT/EBITDA του 2025 δεν αναλύονται πλήρως στην έκθεση, ο συνδυασμός των βελτιωμένων μικτών περιθωρίων κέρδους, των μειωμένων λειτουργικών δαπανών και ενός θετικού 4ου τριμήνου καθιστά σαφές ότι τα EBITDA βρίσκονται σε καλό δρόμο προς το νεκρό σημείο - ένα βασικό ορόσημο για μια αυτοκινητοβιομηχανία έντασης κεφαλαίου που βρίσκεται στο δρόμο για βιώσιμη χρηματοδότηση χωρίς περαιτέρω αραίωση.

Νέα

Η NIO ενισχύει την τεχνολογική και κεφαλαιακή της βάση το 2025 και στις αρχές του 2026. Τον Φεβρουάριο του 2026, η θυγατρική της Shenji, η οποία κατασκευάζει τσιπ έξυπνης οδήγησης, έλαβε μια κατάθεση μετρητών ύψους 2,257 δισεκατομμυρίων γιουάν από επενδυτές στην Κίνα σε αντάλλαγμα για νεοεκδοθείσες μετοχές, με τη NIO να διατηρεί ποσοστό 62,7% μετά τη συναλλαγή. Με τον τρόπο αυτό, η εταιρεία αφενός νομισματοποιεί μέρος της τεχνολογικής της πλατφόρμας και αφετέρου μειώνει την κεφαλαιακή επιβάρυνση της ανάπτυξης τσιπ, διατηρώντας παράλληλα τον έλεγχο μιας βασικής τεχνολογίας που θα μπορούσε να αποτελέσει το διαφοροποιητικό στοιχείο έναντι των ανταγωνιστών.

Επιπλέον, τον Δεκέμβριο του 2025 και τον Ιανουάριο του 2026, η NIO αγόρασε περίπου 1,08% των μετοχών της NIO China από ορισμένους επενδυτές έναντι μέγιστου ποσού 1,002 δισεκατομμυρίων γουάν για να αυξήσει το ποσοστό ελέγχου της στο αναμενόμενο 92,9%. Αυτό αυξάνει την επιρροή της μητρικής εταιρείας στη σημαντικότερη λειτουργία και απλοποιεί τη δομή του ομίλου, κάτι που είναι σημαντικό για οποιαδήποτε περαιτέρω χρηματοδότηση ή σύμπραξη.

Καθοριστικής σημασίας είναι επίσης η έγκριση των δικαιωμάτων απόδοσης μετοχών για τον διευθύνοντα σύμβουλο William Bin Li: στο πλαίσιο του προγράμματος 2026, του έχουν χορηγηθεί 248,45 εκατομμύρια περιορισμένες μονάδες μετοχών, χωρισμένες σε δέκα δόσεις, η κατοχύρωση των οποίων συνδέεται με την κεφαλαιοποίηση της αγοράς και τους στόχους για τα καθαρά κέρδη. Αυτό αυξάνει την ευθυγράμμιση των συμφερόντων της διοίκησης με τους μετόχους, αλλά αντιπροσωπεύει επίσης μελλοντική αραίωση- οι επενδυτές θα πρέπει να παρακολουθούν πόσο γρήγορα επιτυγχάνονται αυτοί οι στόχοι και πώς εξελίσσεται ο αριθμός των μετοχών σε κυκλοφορία.

Δομή μετοχικού κεφαλαίου

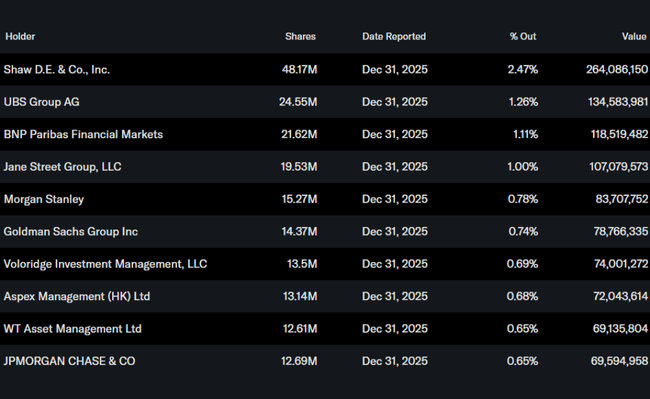

Οι εσωτερικοί επενδυτές κατέχουν περίπου το 2,11% των μετοχών, τα ιδρύματα κατέχουν περίπου το 14,78% του συνόλου και οι θεσμικοί επενδυτές κατέχουν περίπου το 15,09% του ελεύθερου διαθεσίμου, με 555 ιδρύματα να κατέχουν μετοχές. Οι μεγαλύτεροι θεσμικοί κάτοχοι στο τέλος του 2025 περιλαμβάνουν την D. E. Shaw & Co. με 48,17 εκατ. μετοχές (~2,47%), την UBS Group με 24,55 εκατ. μετοχές (~1,26%), την BNP Paribas Financial Markets με 21,62 εκατ. μετοχές (~1,11%) και την Jane Street Group με 19,53 εκατ. μετοχές (~1,00%). Έτσι, η δομή είναι ένας συνδυασμός μικρότερων εσωτερικών συμμετοχών, σημαντικών αλλά όχι κυρίαρχων θεσμικών συμμετοχών και μεγάλων συμμετοχών λιανικής και "άλλων", πράγμα που σημαίνει ότι η μετοχή είναι ευαίσθητη στις μεταβολές του κλίματος της αγοράς και στη ροή κεφαλαίων από τα αμοιβαία κεφάλαια δεικτών και θεματικών κεφαλαίων.