Η Nike έδειξε στο τρίτο οικονομικό τρίμηνο ότι βρίσκεται ακόμη σε μεταβατικό στάδιο. Τα έσοδα διατηρούνται γύρω στα 11,3 δισεκατομμύρια δολάρια, αλλά τα κέρδη και τα περιθώρια κέρδους έχουν μειωθεί σημαντικά και τα προβλήματα παρατηρούνται κυρίως στις πωλήσεις απευθείας στον καταναλωτή.

Παράλληλα, η εταιρεία εφαρμόζει ένα πρόγραμμα "Win Now" - περικοπές, αναπροσαρμογή των καναλιών και αυστηρότερη εστίαση στα πιο σημαντικά τμήματα του χαρτοφυλακίου. Αυτό υποτίθεται ότι θα εξυγιάνει την επιχείρηση μακροπρόθεσμα, αλλά πιέζει την κερδοφορία προς τα κάτω βραχυπρόθεσμα, οπότε τα αποτελέσματα φαίνονται πιο αδύναμα από ό,τι περίμεναν οι επενδυτές.

Πώς εξελίχθηκε το 3ο τρίμηνο του 2026

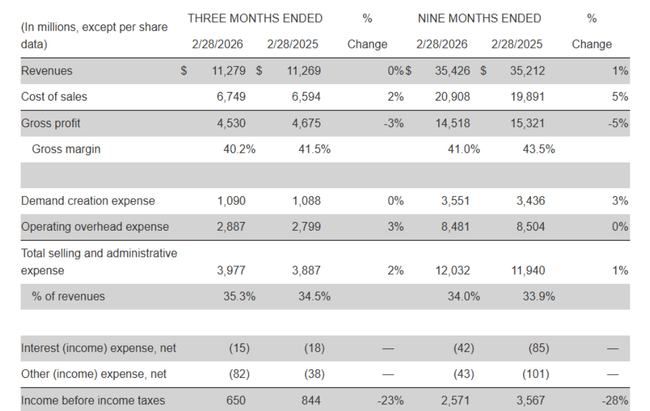

Έσοδα: 11,279 δισ. δολάρια, σχεδόν αμετάβλητα από τα 11,269 δισ. δολάρια πριν από ένα χρόνο, μειωμένα κατά περίπου 3% σε συναλλαγματικά προσαρμοσμένη βάση.

Έσοδα από το εμπορικό σήμα Nike: περίπου 11,0 δισ. δολάρια, περίπου +1%, με την αύξηση στη Βόρεια Αμερική να αντισταθμίζει τις μειώσεις στην Ευρώπη και την Κίνα.

Χονδρικό εμπόριο: 6,5 δισ. δολάρια, +5% (+1% σε προσαρμοσμένη συναλλαγματική βάση), ο κύριος μοχλός ανάπτυξης.

Nike Direct: 4,5 δισεκατομμύρια δολάρια, -4% (προσαρμοσμένο σε συναλλαγματική βάση -7%), ψηφιακά -9%, ιδιόκτητα καταστήματα -5%.

Converse: 264 εκατομμύρια δολάρια, -35%, μείωση σε όλες τις περιοχές.

Το μικτό περιθώριο κέρδους μειώθηκε κατά 130 μονάδες βάσης από 41,5% σε 40,2%. Ο κύριος λόγος για αυτό είναι οι υψηλότεροι δασμοί στη Βόρεια Αμερική, οι οποίοι αυξάνουν το μοναδιαίο κόστος των εισαγωγών. Τα έξοδα πωλήσεων και διοίκησης αυξήθηκαν κατά 2% στα 4,0 δισεκατομμύρια δολάρια:

Η "δημιουργία ζήτησης" (διαφήμιση + αθλητικό μάρκετινγκ) ήταν περίπου 1,1 δισ. δολάρια, περίπου στα ίδια επίπεδα με πέρυσι - οι υψηλότερες δαπάνες αθλητικού μάρκετινγκ και οι συναλλαγματικές επιδράσεις αντιστάθμισαν τις χαμηλότερες δαπάνες μάρκετινγκ μάρκας.

Τα λειτουργικά γενικά έξοδα αυξήθηκαν κατά περίπου 3% στα 2,9 δισ. δολάρια λόγω των εξόδων απόλυσης και των συναλλαγματικών επιδράσεων, που αντισταθμίστηκαν εν μέρει από τα χαμηλότερα λοιπά διοικητικά έξοδα.

Τα λειτουργικά κέρδη μειώθηκαν από $844 εκατ. σε $650 εκατ. (-23%). Τα καθαρά κέρδη μειώθηκαν από $794 εκατ. σε $520 εκατ. (-35%) και τα απομειωμένα κέρδη ανά μετοχή μειώθηκαν από $0,54 σε $0,35 (-35%). Ο πραγματικός φορολογικός συντελεστής αυξήθηκε από 5,9% σε 20%, καθώς η περσινή περίοδος περιλάμβανε ένα εφάπαξ μη ταμειακό φορολογικό όφελος που ενίσχυσε τα κέρδη μετά από φόρους.

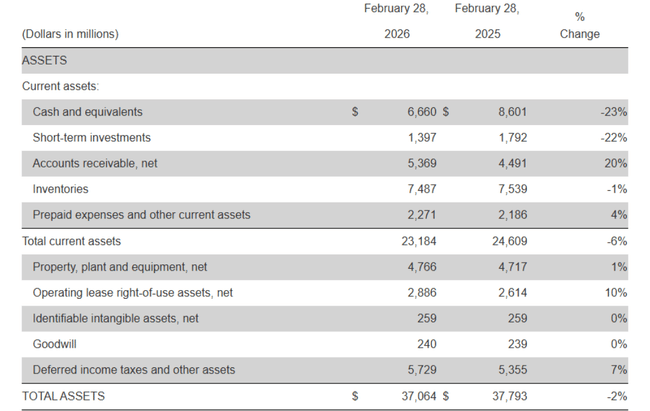

Τα αποθέματα ήταν περίπου 7,5 δισεκατομμύρια δολάρια, μειωμένα κατά 1% σε σχέση με πέρυσι - ο χαμηλότερος όγκος και το διαφορετικό μείγμα προϊόντων αντιστάθμισαν εν μέρει το υψηλότερο κόστος ανά μονάδα λόγω των δασμών. Τα μετρητά και οι βραχυπρόθεσμες επενδύσεις μειώθηκαν στα 8,1 δισ. δολάρια, περίπου 2,3 δισ. δολάρια λιγότερα από ό,τι πριν από ένα χρόνο, καθώς οι λειτουργικές ταμειακές ροές δεν επαρκούσαν για έναν συνδυασμό μερισμάτων, αποπληρωμής χρέους, επενδύσεων και επαναγοράς μετοχών.

Σχόλιο της διοίκησης

Ο διευθύνων σύμβουλος Elliott Hill περιέγραψε το τρίμηνο ως μια περίοδο "σημαντικών βημάτων για τη βελτίωση της υγείας και της ποιότητας της επιχείρησης". Τόνισε ότι ο ρυθμός βελτίωσης ποικίλλει σε όλο το χαρτοφυλάκιο, αλλά οι τομείς στους οποίους η Nike έχει δώσει προτεραιότητα εμφανίζουν ήδη πρώιμα σημάδια ανάκαμψης. Ταυτόχρονα, αναγνώρισε ότι η δουλειά δεν έχει τελειώσει, αλλά είπε ότι η κατεύθυνση είναι σαφής και οι ομάδες προχωρούν με έμφαση στην ταχύτητα και την πειθαρχία.

Ο οικονομικός διευθυντής Matthew Friend δήλωσε ότι τα αποτελέσματα του τρίτου τριμήνου ήταν σύμφωνα με τις εσωτερικές προσδοκίες. Ωστόσο, επεσήμανε επίσης ότι οι δράσεις "Win Now" θα επηρεάσουν τα αποτελέσματα για το υπόλοιπο ημερολογιακό έτος - οπότε η εταιρεία αναμένει ότι η φάση εκκαθάρισης θα αντικατοπτρίζεται στους αριθμούς στα επόμενα τρίμηνα. Παρ' όλα αυτά, λέει ότι οι κινήσεις αυτές αποσκοπούν στο να προετοιμάσουν τη Nike για μακροπρόθεσμη κερδοφόρα ανάπτυξη, ακόμη και αν επιδεινώσουν τα περιθώρια κέρδους και τα κέρδη ανά μετοχή βραχυπρόθεσμα.

Γιατί η μετοχή έπεσε μετά τα αποτελέσματα

Η μετοχή έκλεισε γύρω στα 52,8 δολάρια κατά τη διάρκεια της ημέρας διαπραγμάτευσης, αλλά έπεσε περίπου 9% στα 48,2 δολάρια περίπου στις μεταμεσονύκτιες συναλλαγές μετά την ανακοίνωση των αποτελεσμάτων. Υπάρχουν διάφοροι λόγοι:

Κέρδη ανά μετοχή -35% - τα κέρδη ανάμετοχή των 0,35 δολαρίων είναι αισθητά πιο αδύναμα από πέρυσι και η αγορά ανησυχεί ότι θα χρειαστεί περισσότερος χρόνος για να επιστρέψει στα προηγούμενα επίπεδα, ειδικά από τη στιγμή που η ίδια η διοίκηση λέει ότι το "Win Now" θα συνεχίσει να πλήττει τα νούμερα βραχυπρόθεσμα.

Στασιμότητα στις πωλήσεις και αδύναμη Nike Direct - οι πωλήσεις είναι στάσιμες και πέφτουν σε πραγματικούς όρους, με το κανάλι στο οποίο η Nike ποντάρει εδώ και καιρό να υποφέρει περισσότερο: τις άμεσες πωλήσεις και την ψηφιακή τεχνολογία. Οι επενδυτές βλέπουν ότι η ανάπτυξη οδηγείται πλέον από το χονδρικό εμπόριο, το οποίο έχει χαμηλότερα περιθώρια κέρδους και λιγότερο έλεγχο της μάρκας.

Πίεση στα περιθώρια κέρδους λόγω δασμών - τα μικτά περιθώρια κέρδους είναι μειωμένα κατά 130 μονάδες βάσης και η εταιρεία λέει ότι η κύρια αιτία είναι οι υψηλοί δασμοί στη Βόρεια Αμερική. Αυτό δεν είναι ένα απλό πρόβλημα που μπορεί να λυθεί με μία ενέργεια - είναι μια διαρθρωτική πίεση που μπορεί να τραβήξει για μεγαλύτερο χρονικό διάστημα.

Ασαφές σημείο καμπής - η διοίκηση μιλάει για πειθαρχία και μακροπρόθεσμη ανάπτυξη, αλλά προειδοποιεί ρητά ότι η αναδιάρθρωση θα επιβαρύνει τα αποτελέσματα για το υπόλοιπο του έτους. Η αγορά δεν βλέπει ένα συγκεκριμένο σημείο στο οποίο τα EPS και τα περιθώρια κέρδους θα αρχίσουν να βελτιώνονται σαφώς.

Σε συνδυασμό με την τάση των τελευταίων ετών (μείωση των ετήσιων πωλήσεων και κερδών), αυτό οδηγεί τους επενδυτές να επανεκτιμήσουν τις αποτιμήσεις - η Nike $NKE εξακολουθεί να είναι ένα ισχυρό εμπορικό σήμα, αλλά δεν έχει πλέον προφίλ σταθερής αύξησης των κερδών.

Μακροπρόθεσμα αποτελέσματα

Για το πιο πρόσφατο πλήρες οικονομικό έτος (που έληξε στις 31 Μαΐου 2025), η Nike κέρδισε 46,3 δισεκατομμύρια δολάρια, μειωμένη σχεδόν κατά 10% από τα 51,4 δισεκατομμύρια δολάρια του προηγούμενου έτους. Το προηγούμενο έτος, τα έσοδα ήταν περίπου 51,2 δισεκατομμύρια δολάρια και το 2022 θα είναι περίπου 46,7 δισεκατομμύρια δολάρια, οπότε η εταιρεία κυμαίνεται στα ίδια επίπεδα αντί να αυξάνεται αισθητά μετά από μια περίοδο πανδημίας.

Τα μικτά κέρδη μειώθηκαν στα 19,8 δισ. δολάρια το 2025 από 22,9 δισ. δολάρια το 2024. Εν τω μεταξύ, τα λειτουργικά έξοδα διατηρήθηκαν σε υψηλά επίπεδα (περίπου 16,1 δισ. δολάρια, με μικρή μόνο μείωση σε σχέση με ένα χρόνο πριν), οπότε τα λειτουργικά κέρδη μειώθηκαν από 6,3 δισ. δολάρια σε 3,7 δισ. δολάρια (-41%). Τα καθαρά κέρδη μειώθηκαν από 5,7 δισ. δολάρια σε 3,2 δισ. δολάρια και τα κέρδη ανά μετοχή από περίπου 3,76 δολάρια σε 2,17 δολάρια.

Ο αριθμός των μετοχών μειώνεται ελαφρώς λόγω της επαναγοράς μετοχών (περίπου 1,61 δισεκατομμύρια μετοχές με δικαίωμα αραίωσης το 2022 και περίπου 1,49 δισεκατομμύρια το 2025), αλλά η πτώση των κερδών ανά μετοχή εξακολουθεί να είναι σημαντική. Το EBIT μειώνεται από περίπου 6,3 δισ. δολάρια σε 3,9 δισ. δολάρια, το EBITDA από 7,2 δισ. δολάρια σε περίπου 3,7 δισ. δολάρια. Έτσι, η Nike παράγει σταθερά κέρδη μακροπρόθεσμα, αλλά η τάση των τελευταίων ετών είναι πτωτική και όχι ανοδική.

Μέτοχοι

Οι εσωτερικοί επενδυτές (διοίκηση και διευθυντές) κατέχουν περίπου το 1,5% των μετοχών της Nike. Οι θεσμικοί επενδυτές κατέχουν περίπου το 83-85% της μετοχής και του ελεύθερου διαθεσίμου, κάτι που είναι τυπικό για τα μεγάλα αμερικανικά blue-chips.

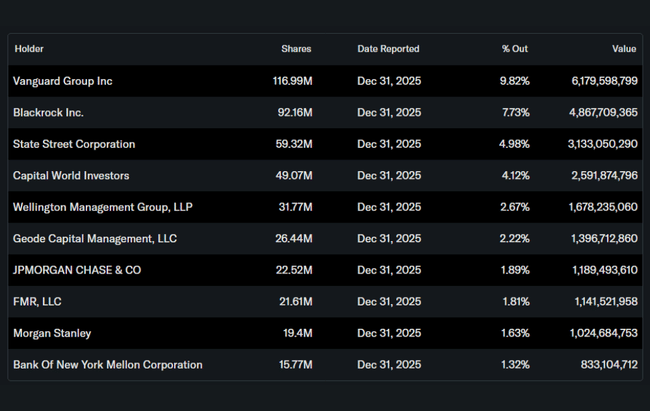

Οι μεγαλύτεροι ιδιοκτήτες περιλαμβάνουν: Α:

Vanguard Group με μερίδιο περίπου 9,8%.

Η BlackRock με ποσοστό περίπου 7,7%.

State Street περίπου 5%.

Capital World Investors περίπου 4%

Τούτου λεχθέντος, η τιμή της μετοχής επηρεάζεται σε μεγάλο βαθμό από το κλίμα των μεγάλων κεφαλαίων. Όταν αποφασίζουν συλλογικά ότι το προφίλ ανάπτυξης και τα περιθώρια κέρδους είναι ασθενέστερα, υπάρχει μια ταχεία ανατιμολόγηση - όπως ακριβώς μετά το τρέχον τρίμηνο.

Ειδήσεις και δράση κατά το τελευταίο τρίμηνο

Πρόγραμμα "Win Now" - Η Nike συνεχίζει μια δέσμη μέτρων με στόχο την ταχεία βελτίωση της αποδοτικότητας: απολύσεις, απλούστευση της οργανωτικής δομής, μεγαλύτερη εστίαση σε βασικές κατηγορίες και κανάλια. Βραχυπρόθεσμα, αυτό αυξάνει το κόστος (αποζημιώσεις), αλλά αναμένεται να μειώσει τη βάση σταθερού κόστους.

Μετατόπιση της δομής των πωλήσεων - πρόσθετη εστίαση στους συνεργάτες χονδρικής στη Βόρεια Αμερική για την ταχύτερη εκκαθάριση των αποθεμάτων και την ενίσχυση του μεριδίου σε βασικά τμήματα. Πρόκειται για μερική απόκλιση από την προηγούμενη στρατηγική "Direct-to-Consumer at all costs".

Έλεγχος αποθεμάτων - Η εταιρεία συνεχίζει να εργάζεται για τη μείωση των αποθεμάτων σε προβληματικές κατηγορίες και τον καλύτερο προγραμματισμό της παραγωγής, ώστε να μη χρειάζεται να βασίζεται τόσο πολύ στις εκπτώσεις.

Μείγμα μάρκετινγκ - Η Nike μετατοπίζει τις δαπάνες προς το αθλητικό μάρκετινγκ (αθλητές, πρωταθλήματα, εκδηλώσεις), ενώ η διαφήμιση της καθαρής μάρκας είναι πιο μετριοπαθής. Ο στόχος είναι να ενισχυθεί ο πυρήνας της μάρκας στον αθλητισμό, όχι μόνο η εικόνα του lifestyle.

Μέρισμα - Η εταιρεία κατέβαλε περίπου 609 εκατ. δολάρια σε μερίσματα στους μετόχους το τρίμηνο, περίπου 3% υψηλότερα σε σχέση με ένα χρόνο πριν, και συνεχίζει να διατηρεί ένα σερί 20+ ετών ετήσιων αυξήσεων μερισμάτων.