Η ASML εισήλθε στο 2026 με ένα τρίμηνο που εκ πρώτης όψεως φαίνεται ελαφρώς πιο αδύναμο από το τέλος του 2025, αλλά κάτω από την επιφάνεια δείχνει πολύ ισχυρή δυναμική. Τα έσοδα μειώθηκαν σε σχέση με το προηγούμενο τρίμηνο από περίπου 9,7 δισ. ευρώ (10,6 δισ. δολάρια) σε 8,8 δισ. ευρώ (9,6 δισ. δολάρια), αλλά τα μικτά περιθώρια κέρδους αυξήθηκαν στο 53%, ενώ η εταιρεία αύξησε σημαντικά και τις προβλέψεις της για το σύνολο του έτους.

Τα καθαρά κέρδη του πρώτου τριμήνου ανήλθαν σε 2,8 δισ. ευρώ (περίπου 3,0 δισ. δολάρια) και η ASML αναμένει τώρα να βγάλει 36-40 δισ. ευρώ (39-43 δισ. δολάρια) για το σύνολο του έτους με μεικτό περιθώριο κέρδους 51-53%. Σε συνδυασμό με την αύξηση του μερίσματος και την επαναγορά μετοχών, αυτό λέει ένα πράγμα: η ζήτηση για λιθογραφία για AI και προηγμένα τσιπ είναι τόσο ισχυρή που η εταιρεία μπορεί να αντέξει οικονομικά να σχεδιάσει περαιτέρω ανάπτυξη μετά από ένα έτος ρεκόρ.

Πώς εξελίχθηκε το πρώτο τρίμηνο του 2026;

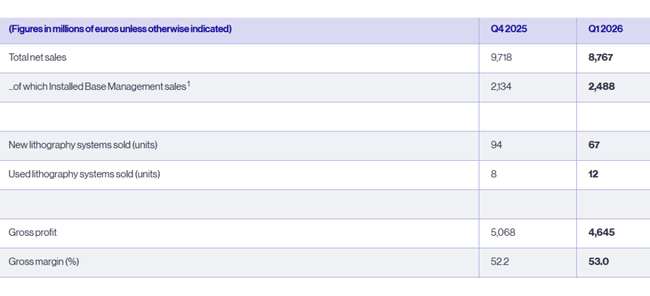

Το πρώτο τρίμηνο, $ASML πραγματοποίησε συνολικά έσοδα 8,8 δισ. ευρώ (περίπου 9,6 δισ. δολάρια), μειωμένα από τα 9,7 δισ. ευρώ (10,6 δισ. δολάρια) του τέταρτου τριμήνου 2025, αλλά άνετα εντός των προαναφερθέντων προοπτικών. Οι ετήσιες συγκρίσεις δεν έχουν τόσο μεγάλη σημασία για τη διοίκηση των υλικών, επειδή το 2025 ήταν ήδη πολύ ισχυρό- πιο σημαντική είναι η πορεία: το πρώτο τρίμηνο είναι λίγο πιο αδύναμο από το εξαιρετικά ισχυρό τέταρτο τρίμηνο, αλλά οι προοπτικές για το υπόλοιπο έτος είναι ανοδικές.

Η διαχείριση της εγκατεστημένης βάσης - δηλαδή η συντήρηση και η αναβάθμιση των εγκατεστημένων μηχανημάτων - εξακολουθεί να αποτελεί μεγαλύτερο μέρος των εσόδων. Το στοιχείο αυτό έφτασε τα 2,5 δισ. ευρώ (2,7 δισ. δολάρια) το α' τρίμηνο, έναντι 2,1 δισ. ευρώ (2,3 δισ. δολάρια) το δ' τρίμηνο του 2025. Αυτό είναι βασικό για τον επενδυτή, καθώς πρόκειται για επαναλαμβανόμενα, πιο σταθερά έσοδα υψηλού περιθωρίου κέρδους που συμβάλλουν στην εξομάλυνση του κύκλου παράδοσης νέων μηχανημάτων.

Η εταιρεία παρέδωσε 67 νέα συστήματα λιθογραφίας, σε σχέση με 94 το 4ο τρίμηνο, αλλά και 12 μεταχειρισμένα μηχανήματα (έναντι 8 το 4ο τρίμηνο). Το μείγμα των παραδόσεων και η ισχυρή δραστηριότητα παροχής υπηρεσιών σήμαινε ότι τα μικτά κέρδη έφτασαν τα 4,6 δισ. ευρώ (περίπου 5,0 δισ. δολάρια) και το μικτό περιθώριο κέρδους εκτινάχθηκε στο 53% από 52,2% το 4ο τρίμηνο. Πρόκειται για ένα εξαιρετικά υψηλό νούμερο για μια επιχείρηση έντασης κεφαλαίου και επιβεβαίωση ότι η ASML διαθέτει εξαιρετική τιμολόγηση στην παράδοση της πιο προηγμένης λιθογραφίας.

Τα καθαρά κέρδη ανήλθαν σε 2,76 δισ. ευρώ (περίπου 3,0 δισ. δολάρια), ελάχιστα κάτω από τα 2,84 δισ. ευρώ (3,1 δισ. δολάρια) του 4ου τριμήνου. Τα κέρδη ανά μετοχή ήταν 7,15 ευρώ (7,8 δολάρια) βασικά κέρδη ανά μετοχή έναντι 7,35 ευρώ (8,0 δολάρια) ένα τρίμηνο νωρίτερα. Δεδομένης της εποχικότητας των παραγγελιών και του γεγονότος ότι το 4ο τρίμηνο του 2025 ήταν εξαιρετικά ισχυρό, πρόκειται για ένα πολύ σταθερό ξεκίνημα του έτους.

Από την πλευρά του ισολογισμού, υπάρχει μια αξιοσημείωτη κίνηση - τα μετρητά, οι βραχυπρόθεσμες επενδύσεις και τα ισοδύναμα μειώθηκαν από περίπου 13,3 δισ. ευρώ (14,6 δισ. δολάρια) σε 8,4 δισ. ευρώ (9,2 δισ. δολάρια). Αυτό οφείλεται σε έναν συνδυασμό πληρωμών για επενδύσεις, μερισμάτων και, κυρίως, στην έναρξη ενός νέου προγράμματος επαναγοράς μετοχών: μόνο το α' τρίμηνο, η εταιρεία αγόρασε μετοχές αξίας περίπου 1,1 δισ. ευρώ (1,2 δισ. δολάρια).

Τι έχει να πει η διοίκηση για τα αποτελέσματα

Ο νέος διευθύνων σύμβουλος Christophe Fouquet περιέγραψε το α' τρίμηνο ως ένα τρίμηνο "εντός των προβλέψεων" όσον αφορά τα έσοδα, αλλά στο άνω άκρο όσον αφορά το μικτό περιθώριο κέρδους. Ωστόσο, η αναφορά του σχετικά με τη ζήτηση είναι το κλειδί:

Η ανάπτυξη του κλάδου συνεχίζει να υποστηρίζεται από τις επενδύσεις σε υποδομές τεχνητής νοημοσύνης

η ζήτηση τσιπ αρχίζει να ξεπερνάει σταθερά την προσφορά

Οι πελάτες επιταχύνουν τα σχέδια επέκτασης της χωρητικότητας για το 2026 και μετά

και η ASML έχει ως αποτέλεσμα ένα πολύ ισχυρό αγωγό νέων παραγγελιών και αναβαθμίσεων της εγκατεστημένης βάσης

Ο Fouquet λέει ευθέως ότι όλοι αυτοί οι παράγοντες βρίσκονται πλέον πίσω από την προσδοκία της ASML για περαιτέρω ανάπτυξη το 2026 σε όλες τις βασικές της δραστηριότητες - δηλαδή όχι μόνο στα πιο προηγμένα συστήματα EUV, αλλά και στο DUV και στις υπηρεσίες. Επισημαίνει επίσης ότι η εταιρεία έχει ενσωματώσει "περιθώριο" στις εκτιμήσεις της για το 2026 για διάφορα σενάρια γύρω από τους ελέγχους των εξαγωγών - δηλαδή ότι ακόμη και με δυσάρεστες ρυθμιστικές εξελίξεις, θα πρέπει να χωρέσει στο εύρος των 36-40 δισ. ευρώ εσόδων με μικτό περιθώριο κέρδους 51-53%.

Για το δεύτερο τρίμηνο του 2026, η ASML αναμένει έσοδα 8,4-9,0 δισ. ευρώ (9,1-9,8 δισ. δολάρια) και μικτό περιθώριο κέρδους 51-52%. Τα έξοδα Ε&Α αναμένεται να είναι περίπου 1,2 δισ. ευρώ (1,3 δισ. δολάρια) και τα διοικητικά έξοδα 0,3 δισ. ευρώ (0,3 δισ. δολάρια). Αυτό σημαίνει ότι ακόμη και με επιθετικές επενδύσεις σε Ε&Α, εξακολουθεί να είναι μια πολύ κερδοφόρα επιχείρηση.

Μακροπρόθεσμα αποτελέσματα

Τα έσοδα αυξάνονται από περίπου 21,2 δισ. ευρώ (23,3 δισ. δολάρια) το 2022 σε 27,6 δισ. ευρώ (30,3 δισ. δολάρια) το 2023, 28,3 δισ. ευρώ (31,1 δισ. δολάρια) το 2024 και 31,4 δισ. ευρώ (34,5 δισ. δολάρια) το 2025. Αυτό σημαίνει περίπου τριάντα τοις εκατό αύξηση το 2023, ελαφρά επιβράδυνση το 2024 και πάνω από έντεκα τοις εκατό και πάλι το 2025 - ένας πολύ ισχυρός ρυθμός για μια εταιρεία αυτού του μεγέθους και με τόσο υψηλά περιθώρια κέρδους.

Τα μικτά κέρδη αυξήθηκαν ακόμη ταχύτερα από τις πωλήσεις: περίπου 10,7 δισεκατομμύρια ευρώ (11,8 δισεκατομμύρια δολάρια) το 2022, 14,1 δισεκατομμύρια ευρώ (15,5 δισεκατομμύρια δολάρια) το 2023, 14,5 δισεκατομμύρια ευρώ (15,9 δισεκατομμύρια δολάρια) το 2024 και 16,6 δισεκατομμύρια ευρώ (18,3 δισεκατομμύρια δολάρια) το 2025. Αυτό αντιστοιχεί σε αύξηση του μικτού περιθωρίου κέρδους - η ASML καταφέρνει να πουλάει όλο και περισσότερα συστήματα υψηλότερης προστιθέμενης αξίας, αυξάνοντας παράλληλα τα έσοδα από υπηρεσίες και αναβαθμίσεις.

Τα καθαρά κέρδη είναι περίπου 5,6 δισ. ευρώ (6,2 δισ. δολάρια) το 2022, αυξάνονται σε 7,84 δισ. ευρώ (8,6 δισ. δολάρια) το 2023, μειώνονται ελαφρώς σε 7,57 δισ. ευρώ (8,3 δισ. δολάρια) το 2024 και αυξάνονται σε 9,23 δισ. ευρώ (10,1 δισ. δολάρια) το 2025. Εκτός από την αύξηση της κερδοφορίας, σε αυτό συμβάλλει και η ελαφρά μείωση του αριθμού των μετοχών λόγω της επαναγοράς μετοχών (ο μέσος αριθμός των μετοχών μειώθηκε από περίπου 398 εκατομμύρια το 2022 σε 389 εκατομμύρια το 2025).

Μερίσματα και επαναγορές μετοχών

Η ASML συνεχίζει να βλέπει έναν συνδυασμό αυξανόμενων μερισμάτων και επαναγοράς μετοχών. Σχεδιάζει να καταβάλει συνολικό μέρισμα 7,50 ευρώ (8,2 δολάρια) ανά μετοχή για το 2025, αυξημένο κατά 17% σε σχέση με το προηγούμενο έτος. Προτείνει τελικό μέρισμα 2,70 ευρώ (3,0 δολάρια) ανά μετοχή μετά από τρία ενδιάμεσα μερίσματα ύψους 1,60 ευρώ (1,75 δολάρια) που έχουν ήδη καταβληθεί.

Επιπλέον, τρέχει πρόγραμμα επαναγοράς μετοχών για την περίοδο 2026-2028, στο πλαίσιο του οποίου η ASML αγόρασε μετοχές αξίας περίπου 1,1 δισ. ευρώ (1,2 δισ. δολάρια) μόνο το α' τρίμηνο. Δεδομένης της υψηλής αποτίμησης, αυτό είναι αμφισβητήσιμο για ορισμένους επενδυτές, αλλά από άποψη κεφαλαιακής διάρθρωσης η εταιρεία παραμένει πολύ ισχυρή και μπορεί να αντέξει οικονομικά να το κάνει.

Μέτοχοι

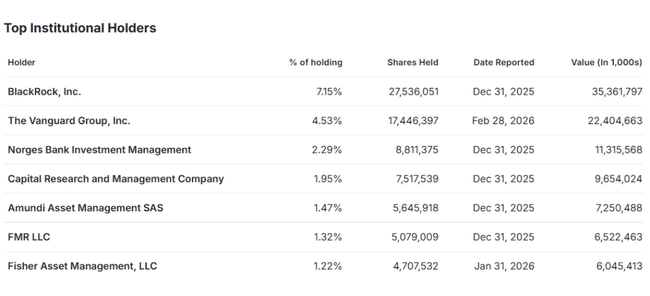

Η ιδιοκτησιακή δομή είναι σύμφωνη με μια παγκόσμια μεγαλοκεφαλαιοποίηση:

περίπου το 43% των μετοχών κατέχεται από αμοιβαία κεφάλαια και ETFs

περίπου το 9-10% από άλλους θεσμικούς επενδυτές, όπως η Norges Bank, η Capital Group, η Amundi, η Fidelity κ.λπ.

Το υπόλοιπο (λιγότερο από 48%) κατέχεται από δημόσιες εταιρείες και ιδιώτες επενδυτές.

Στους μεγαλύτερους μετόχους περιλαμβάνονται η BlackRock (περίπου 7,1%), η Vanguard (περίπου 4,5%), η Norges Bank (περίπου 2,3%) και άλλοι μεγάλοι διαχειριστές περιουσιακών στοιχείων. Τούτου λεχθέντος, το κλίμα των μεγάλων παγκόσμιων κεφαλαίων σχετικά με τον τομέα των ημιαγωγών - και ιδίως με την ιστορία "AI capex" - είχε σημαντικό αντίκτυπο στην τιμή της μετοχής της ASML.

Ειδήσεις

Αρκετά πράγματα συνέβησαν στην ASML τους τελευταίους μήνες που είναι πιο σημαντικά για την ιστορία από τον ίδιο τον αριθμό του πρώτου τριμήνου.

Μετά από ένα εξαιρετικά ισχυρό 4ο τρίμηνο του 2025, η εταιρεία ανακοίνωσε όγκο παραγγελιών ρεκόρ ύψους περίπου 13,2 δισ. ευρώ (περίπου 14,5 δισ. δολάρια), σχεδόν διπλάσιο των προσδοκιών της αγοράς, και ακολούθησε το 1ο τρίμηνο του 2026 με άλλο ένα "ισχυρό αλλά πιο ήσυχο" τρίμηνο.

Ανταποκρινόμενη στη μακροπρόθεσμη έκρηξη των υποδομών τεχνητής νοημοσύνης και των κέντρων δεδομένων, αύξησε σημαντικά τις προβλέψεις της για τα έσοδα του 2026 σε 36-40 δισ. ευρώ (39-43 δισ. δολάρια) με μικτό περιθώριο κέρδους 51-53%, πάνω τόσο από το αρχικό εύρος όσο και από τη συναίνεση των αναλυτών.

Ταυτόχρονα, η εταιρεία ανακοίνωσε τη συνέχιση της αναδιάρθρωσης - συμπεριλαμβανομένου ενός σχεδίου για την κατάργηση περίπου 1.700 θέσεων εργασίας με στόχο την απλοποίηση της δομής της και τη βελτίωση της αποδοτικότητας, ενώ συνεχίζει να επενδύει μαζικά στην ανάπτυξη συστημάτων EUV και High-NA επόμενης γενιάς.

Η ASML επιβεβαιώνει ότι η χωρητικότητα και όχι η ζήτηση είναι το κύριο όριο της ανάπτυξης. Στα υλικά και τα σχόλια, η διοίκηση μιλάει για τον βασικό παράγοντα που είναι η επένδυση στην υποδομή ΑΙ και ότι η ζήτηση για συστήματα EUV τελευταίας τεχνολογίας είναι υψηλότερη από ό,τι μπορεί να παράγει φυσικά η εταιρεία. Το σχέδιο είναι να παραδώσει τουλάχιστον περίπου 60 συστήματα EUV το 2026 και να προσεγγίσει το όριο των 80 μονάδων το 2027, γεγονός που θα αντιπροσωπεύει περαιτέρω σημαντική αύξηση των εσόδων.

Παράλληλα, βρίσκονται σε εξέλιξη αλλαγές στα όργανα διοίκησης και διαχείρισης - η ASML δημοσίευσε την ημερήσια διάταξη για τη φετινή γενική συνέλευση, όπου πρόκειται να επιβεβαιωθούν οι διορισμοί και η μετονομασία των μελών του διοικητικού και του εποπτικού συμβουλίου. Στόχος είναι να ευθυγραμμιστεί η διακυβέρνηση της εταιρείας με το γεγονός ότι εξελίσσεται σε βασικό στρατηγικό παράγοντα όχι μόνο για τη βιομηχανία τσιπ αλλά και για τη γεωπολιτική (Δύση vs. Κίνα).