Το πρώτο τρίμηνο του 2026 της 3Μ επιβεβαιώνει την τάση των τελευταίων μηνών: η επιχείρηση έχει σταθεροποιηθεί μετά την απόσχιση του ιατρικού τμήματος, τα περιθώρια κέρδους βελτιώνονται, αλλά η αύξηση των εσόδων είναι μόνο σε μονοψήφια ποσοστά και οι αριθμοί GAAP εξακολουθούν να αμαυρώνονται από νομικές και άλλες εφάπαξ επιπτώσεις.

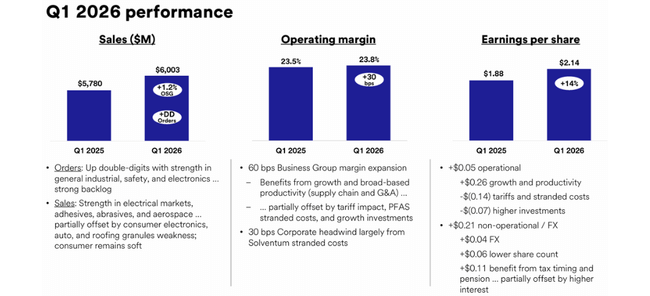

Τα έσοδα είναι αυξημένα μόλις κατά 1,3% στα 6,0 δισ. δολάρια, ενώ τα κέρδη ανά μετοχή GAAP είναι μειωμένα κατά 40% σε ετήσια βάση στα 1,23 δολάρια ανά μετοχή. Ταυτόχρονα, όμως, τα προσαρμοσμένα κέρδη ανά μετοχή αυξάνονται κατά 14% στα 2,14 δολάρια και το λειτουργικό περιθώριο αυξάνεται στο 23,2% (GAAP) και στο 23,8% (προσαρμοσμένο). Έτσι, τα αποτελέσματα φαίνονται πολύ διαφορετικά ανάλογα με το αν εξετάζετε τους αριθμούς GAAP ή τους προσαρμοσμένους αριθμούς.

Αποτελέσματα 1ου τριμήνου 2026

Έσοδα και τομείς

Για το 1ο τρίμηνο του 2026, τα έσοδα της 3Μ κατά GAAP ήταν $MMM,0 δισεκατομμύρια $MMM, αυξημένα κατά 1,3% σε σχέση με το προηγούμενο έτος. Σε προσαρμοσμένη βάση, είναι το ίδιο νούμερο, με οργανική ανάπτυξη 1,2%. Από τη σκοπιά ενός κυκλικού γίγαντα του κλάδου, πρόκειται περισσότερο για "στασιμότητα με ένα μικρό συν" παρά για επιστροφή σε διψήφια ανάπτυξη.

Σύμφωνα με την παρουσίαση, τα τμήματα ήταν μικτά:

Ο τομέαςSafety & Industrial σημείωσε οργανική ανάπτυξη της τάξης του 3% και οι συνολικές πωλήσεις αυξήθηκαν κατά 6-7% περίπου, γεγονός που αποτέλεσε έναν από τους κύριους παράγοντες.

ΤοTransportation & Electronics είχε ελαφρώς αρνητική οργανική ανάπτυξη (περίπου -0,3%), αλλά οι συνολικές πωλήσεις αυξήθηκαν ελαφρώς λόγω των νομισμάτων και του μείγματος.

Ο τομέαςConsumer ήταν οργανικά μειωμένος κατά 1-1,5% περίπου, αλλά οι συνολικές πωλήσεις αυξήθηκαν ελαφρώς λόγω της τιμολόγησης και των νομισμάτων.

Σε περιφερειακό επίπεδο, η Κίνα ήταν ο κύριος συντελεστής, με τις πωλήσεις να αυξάνονται περίπου 8-9%, ενώ η Αμερική σημείωσε πτώση περίπου 1-2%. Αυτό δείχνει καλά ότι η δραστηριότητα της 3Μ εξακολουθεί να είναι πολύ ευαίσθητη στον τοπικό βιομηχανικό κύκλο και στη ζήτηση των καταναλωτών.

Περιθώρια και κερδοφορία

Το δυνατό σημείο του τριμήνου είναι η βελτίωση των περιθωρίων κέρδους. Το λειτουργικό περιθώριο κέρδους GAAP αυξήθηκε στο 23,2%, αυξημένο κατά 230 μονάδες βάσης σε σχέση με πέρυσι. Το προσαρμοσμένο λειτουργικό περιθώριο κέρδους κινήθηκε στο 23,8%, αυξημένο κατά 30 μονάδες βάσης σε σχέση με πέρυσι. Έτσι, η διοίκηση μπορεί δικαίως να ισχυριστεί στην παρουσίαση ότι το "πλαίσιο δημιουργίας αξίας" αρχίζει σταδιακά να λειτουργεί σε επίπεδο κερδοφορίας.

Σε επίπεδο καθαρού κέρδους, η εικόνα είναι πιο σύνθετη. Τα κέρδη ανά μετοχή κατά GAAP υποχώρησαν στα 1,23 δολάρια, μειωμένα κατά περίπου 40% σε σχέση με πέρυσι και πολύ κάτω από τη συγκατάθεση για περίπου 1,97 δολάρια. Αυτό οφείλεται σε έναν συνδυασμό υψηλότερων μη λειτουργικών εξόδων και στην αναπροσαρμογή της αξίας της συμμετοχής στην αποσχισθείσα εταιρεία υγείας Solventum, η οποία μεταφράζεται σε "λοιπά έξοδα" και συμπαρασύρει τα καθαρά κέρδη GAAP.

Αντίθετα, τα προσαρμοσμένα κέρδη ανά μετοχή των 2,14 δολαρίων υποδηλώνουν αύξηση 14% σε ετήσια βάση και ξεπερνούν την εκτίμηση των αναλυτών για περίπου 1,97-2,02 δολάρια. Έτσι, αν "ξεφλουδίσει" κανείς τον αντίκτυπο της Solventum και άλλων έκτακτων στοιχείων, το α' τρίμηνο είναι εκπληκτικά σταθερό όσον αφορά τα καθαρά κέρδη - αλλά η αγορά πρέπει να αποφασίσει πόσο είναι διατεθειμένη να εμπιστευτεί αυτά τα προσαρμοσμένα νούμερα.

Ταμειακή ροή

Στο μέτωπο των μετρητών, τα πράγματα φαίνονται πιο νηφάλια. Οι λειτουργικές ταμειακές ροές του 1ου τριμήνου ήταν 0,6 δισ. δολάρια και οι προσαρμοσμένες ελεύθερες ταμειακές ροές ήταν 0,5 δισ. δολάρια. Δεν είναι απογοητευτικό, αλλά με το μέγεθος της εταιρείας και τον όγκο των νομικών υποχρεώσεων, δεν είναι καν ένας αριθμός όπου ένας επενδυτής θα πίστευε ότι το πρόβλημα έχει επιλυθεί οριστικά.

Τι λέει ο διευθύνων σύμβουλος και ποιο είναι το ύφος της διοίκησης

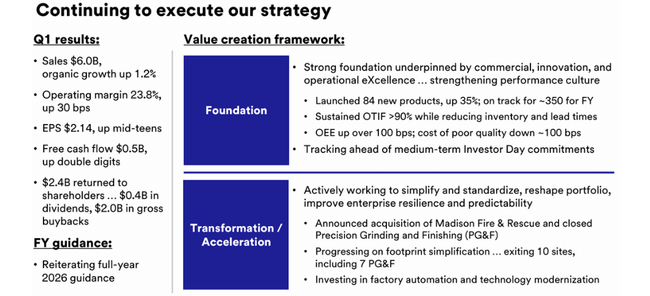

Τα ίδια θέματα επαναλαμβάνονται στην παρουσίαση και στο δελτίο τύπου. Ο πρόεδρος και διευθύνων σύμβουλος William Brown μιλάει για ένα "πλαίσιο δημιουργίας αξίας" για τη μετατροπή της 3Μ σε μια ισχυρότερη και πιο προβλέψιμη επιχείρηση.

Ο Brown δίνει έμφαση σε τρία βασικά σημεία στα σχόλιά του:

Έμφαση στα θεμελιώδη και την εκτέλεση - καλύτερη διαχείριση του κόστους, τυποποίηση των διαδικασιών και απλοποίηση της παραγωγής και της οργανωτικής δομής.

Μετασχηματισμός χαρτοφυλακίου - μείωση των λιγότερο κερδοφόρων ή προβληματικών τμημάτων, συγκέντρωση κεφαλαίων σε τμήματα με υψηλότερες αποδόσεις και καλύτερα περιθώρια κέρδους.

Μακροπρόθεσμοι στόχοι - μια δομή που θα επιτρέπει "δομικά υψηλότερη ανάπτυξη" και "ισχυρότερη απόδοση περιθωρίου κέρδους", δηλαδή σταδιακή απομάκρυνση της 3Μ από μια περίοδο που καθορίστηκε από δικαστικές διαμάχες και αναδιαρθρώσεις.

Παράλληλα, ο Brown αναφέρει ότι η εταιρεία είχε "καλή αρχή του έτους" και ότι, παρά το ασταθές περιβάλλον, η διοίκηση παραμένει βέβαιη για την επίτευξη του στόχου της για το 2026, τόσο όσον αφορά την αύξηση των εσόδων όσο και την κερδοφορία. Έτσι, ο τόνος είναι συγκρατημένα αισιόδοξος: όχι μεγάλα συνθήματα μάρκετινγκ, αλλά έμφαση στην πειθαρχία και την εκτέλεση.

Προοπτικές για το 2026

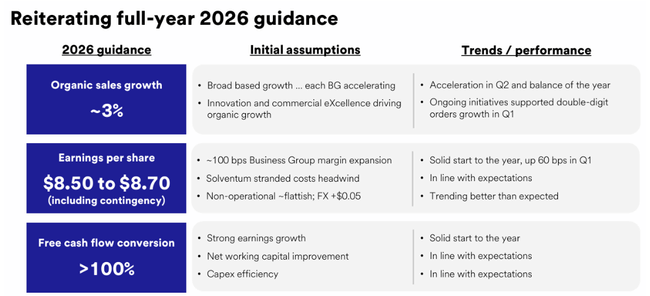

Η 3Μ επιβεβαιώνει τις προοπτικές της για το σύνολο του έτους μετά το πρώτο τρίμηνο του 2026. Αναμένει ότι θα είναι περίπου:

3% αύξηση των προσαρμοσμένων πωλήσεων το 2026

Υψηλότερο προσαρμοσμένο λειτουργικό περιθώριο κέρδους κατά περίπου 70-80 μονάδες βάσης

προσαρμοσμένα κέρδη ανά μετοχή στο εύρος των 8,50-8,70 δολαρίων ανά μετοχή, τα οποία είναι περίπου σύμφωνα με τις προσδοκίες της αγοράς.

Επιπλέον, η παρουσίαση υπογραμμίζει διάφορες νεότερες στρατηγικές κινήσεις και στόχους:

Στόχος η κυκλοφορία περίπου 350 νέων προϊόντων το 2026 για την υποστήριξη της οργανικής ανάπτυξης και ενός καλύτερου μείγματος με υψηλότερα περιθώρια κέρδους

η εταιρεία συνεχίζει τον μετασχηματισμό της - ενοποίηση της παραγωγής, μείωση της πολυπλοκότητας και έτσι απελευθέρωση ορισμένων κεφαλαιακών και λειτουργικών δαπανών

η 3Μ θέλει να παραμείνει ένας μεγάλος πληρωτής μετρητών στους μετόχους, αλλά δηλώνει επίσης ότι μέρος των ελεύθερων μετρητών θα χρησιμοποιηθεί για επενδύσεις στην ανάπτυξη και την ενίσχυση του ισολογισμού.

Μακροπρόθεσμες επιδόσεις

Ιστορικά, η 3Μ είναι συνώνυμη της σταθερής ανάπτυξης και των υψηλών περιθωρίων κέρδους. Ωστόσο, τα τελευταία χρόνια έχουν φέρει έναν συνδυασμό στάσιμων πωλήσεων και νομικών ζητημάτων, γεγονός που έχει επιβαρύνει τους αριθμούς GAAP, καθώς και την αποτίμηση και το κλίμα γύρω από τη μετοχή.

Οι εκθέσεις των αναλυτών δείχνουν ότι τα προηγούμενα χρόνια, οι πωλήσεις είχαν κατά μέσο όρο μείωση ή στασιμότητα σε χαμηλά μονοψήφια ποσοστά ετησίως αντί για αύξηση. Εν τω μεταξύ, η κερδοφορία παρέμεινε σχετικά σταθερή σε προσαρμοσμένη βάση, αλλά τα περιθώρια GAAP και τα κέρδη ανά μετοχή κλονίστηκαν από προβλέψεις και εφάπαξ έξοδα.

Το σημερινό 1ο τρίμηνο του 2026 ταιριάζει στην εικόνα της 3Μ που "σταθεροποιείται αργά":

Τα έσοδα δεν μειώνονται πλέον, αλλά αυξάνονται μόνο κατά 1-2%.

τα περιθώρια κέρδους βελτιώνονται σταδιακά

Τα προσαρμοσμένα EPS αυξάνονται, ενώ τα EPS GAAP εξακολουθούν να δέχονται πιέσεις

Δεν είναι πολύ ελκυστικό για έναν επενδυτή που αναζητά μια ιστορία ανάπτυξης. Αλλά για κάποιον που αναζητά σταθερές ταμειακές ροές, υψηλό μέρισμα και είναι πρόθυμος να ζήσει με ένα νομικό ιστορικό και πιο αργή ανάπτυξη, αυτό θα μπορούσε να είναι ένα ενδιαφέρον στοίχημα αξίας/μερίσματος.

Μέτοχοι, μερίσματα και κεφαλαιακή πολιτική

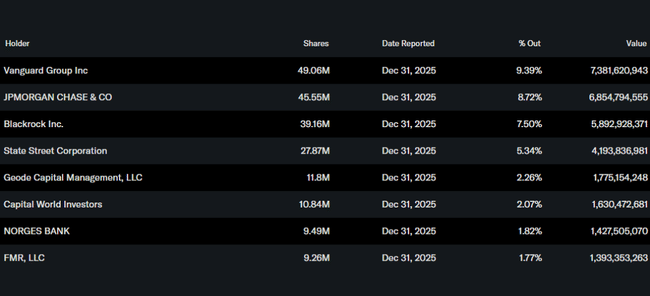

Η 3Μ είναι ένας τυπικός θεσμικός τίτλος σήμερα. Σύμφωνα με τις περιλήψεις ιδιοκτησίας, μεγάλοι διαχειριστές περιουσιακών στοιχείων όπως η Vanguard και η BlackRock κατέχουν θέσεις-κλειδιά, ο καθένας με ποσοστό μερικών τοις εκατό, που συμπληρώνεται από άλλα κεφάλαια και ETF. Οι εσωτερικοί κάτοχοι κατέχουν σχετικά λίγα, κάτι που είναι τυπικό για μια τόσο μεγάλη, καθιερωμένη εταιρεία.

Το μέρισμα παραμένει βασικό μέρος της επενδυτικής ιστορίας. Η 3M ενέκρινε πρόσφατα τριμηνιαίο μέρισμα ύψους 0,78 δολαρίων ανά μετοχή, μια αύξηση περίπου 7% σε ετήσια βάση. Στην τρέχουσα τιμή της μετοχής, η μερισματική απόδοση είναι στις υψηλότερες μονάδες του τοις εκατό, πολύ πάνω από τον μέσο όρο του δείκτη.

Το α' τρίμηνο του 2026, η 3Μ επέστρεψε περίπου 2,4 δισ. δολάρια στους μετόχους μέσω ενός συνδυασμού μερισμάτων και επαναγορών μετοχών. Αυτό είναι ένα ισχυρό μήνυμα προς τους μετόχους, αλλά ανοίγει επίσης τη συζήτηση σχετικά με το αν κάποια από αυτά τα κεφάλαια θα πρέπει να πάνε πιο επιθετικά προς την απομόχλευση και την περαιτέρω ενίσχυση του ισολογισμού μέχρι να κλείσει οριστικά το νομικό παρελθόν.

Τι σημαίνει αυτό για τους επενδυτές

Το Q1 2026 και η παρουσίαση των αποτελεσμάτων επιβεβαιώνουν ότι η 3Μ σήμερα είναι κυρίως μια ιστορία σταθεροποίησης και μερισμάτων, όχι μια ιστορία ανάπτυξης:

Τα έσοδα αυξάνονται μόνο σε ποσοστιαίες μονάδες

τα περιθώρια κέρδους βελτιώνονται και τα προσαρμοσμένα κέρδη ανά μετοχή αυξάνονται

Οι αριθμοί GAAP εξακολουθούν να επιβαρύνονται από το παρελθόν

το μέρισμα είναι υψηλό και η εταιρεία επιστρέφει ενεργά μετρητά στους μετόχους

Αν ψάχνουμε για δυναμική, διψήφια οργανική ανάπτυξη και "καθαρά" νούμερα χωρίς νομικό θόρυβο, η 3Μ εξακολουθεί να μην τα προσφέρει μετά το 1ο τρίμηνο του 2026. Αλλά αν ψάχνουμε για μια μεγάλη, παγκόσμια βιομηχανική εταιρεία με αξιοπρεπή περιθώρια κέρδους, συντηρητικές προοπτικές, υψηλή μερισματική απόδοση και σταδιακή ομαλοποίηση μετά από μια σειρά δύσκολων ετών, τότε το Q1 και τα σχόλια του CEO μάλλον επιβεβαιώνουν ότι η ιστορία κινείται προς τη σωστή κατεύθυνση - απλά αργά.