Το πρώτο τρίμηνο του 2026 της Intuitive Surgical φαίνεται σχεδόν σχολικό από πλευράς αριθμών. Τα έσοδα είναι αυξημένα κατά 23%, ο αριθμός των επεμβάσεων στα ρομποτικά συστήματα da Vinci και Ion αυξάνεται σε χαμηλά έως μεσαία ποσοστά και τα κέρδη ανά μετοχή αυξάνονται ακόμη ταχύτερα από τα έσοδα.

Ο λόγος για τη μικρή πτώση της τιμής της μετοχής δεν είναι ένα κακό τρίμηνο, αλλά ότι η αγορά έχει υψηλές προσδοκίες μετά από αρκετά πολύ ισχυρά έτη και είναι ευαίσθητη σε ενδείξεις σταδιακής επιβράδυνσης της ανάπτυξης και πίεσης στα περιθώρια κέρδους στο μέλλον.

Αποτελέσματα 1ου τριμήνου 2026

Έσοδα, επιδόσεις και συστήματα

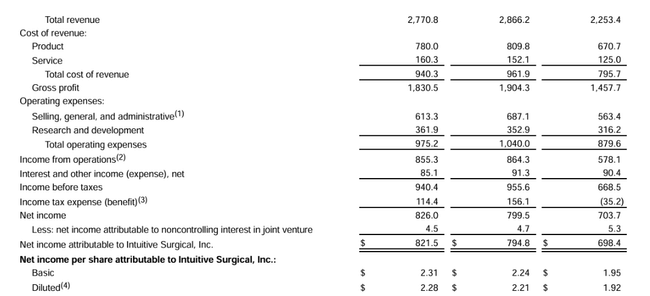

Το πρώτο τρίμηνο του 2026, η Intuitive $ISRG πέτυχε έσοδα ύψους 2,77 δισ. δολαρίων, αυξημένα κατά 23% από τα 2,25 δισ. δολάρια την ίδια περίοδο του 2025. Η ανάπτυξη άνω του είκοσι τοις εκατό στηρίζεται σε τρεις πυλώνες. Ο πρώτος είναι ο υψηλότερος αριθμός επεμβάσεων στα συστήματα da Vinci και Ion, ο δεύτερος είναι ο υψηλότερος αριθμός νέων εγκατεστημένων συστημάτων και ο τρίτος είναι η αυξανόμενη εγκατεστημένη βάση που παράγει επαναλαμβανόμενα έσοδα από τα όργανα, τα αξεσουάρ και τις υπηρεσίες.

Σε παγκόσμιο επίπεδο, ο αριθμός των επεμβάσεων στα συστήματα της Intuitive αυξήθηκε κατά περίπου δεκαεπτά τοις εκατό. Οι επεμβάσεις μόνο στο da Vinci αυξήθηκαν κατά περίπου δεκαέξι τοις εκατό, ενώ το Ion διανύει μια ακόμη ταχύτερη φάση, με τις επεμβάσεις στο εν λόγω σύστημα να αυξάνονται κατά περίπου 39 τοις εκατό. Η εταιρεία τοποθέτησε 431 συστήματα da Vinci κατά το τρίμηνο, έναντι 367 πριν από ένα χρόνο, ενώ ο αριθμός των νέων συστημάτων da Vinci 5 αυξήθηκε από 147 σε 232. Η εγκατεστημένη βάση του da Vinci αυξήθηκε σε 11.395 συστήματα, αυξημένη κατά 12% σε σχέση με πέρυσι, και του Ion σε 1.041 συστήματα, αυξημένη κατά 22% σε σχέση με πέρυσι.

Διάρθρωση εσόδων και κερδοφορία

Τα έσοδα από εργαλεία και αξεσουάρ ανήλθαν σε 1,69 δισ. δολάρια το πρώτο τρίμηνο, αυξημένα κατά 23% από 1,37 δισ. δολάρια πριν από ένα χρόνο. Οι κυριότεροι παράγοντες ήταν η αύξηση των διαδικασιών da Vinci, οι αλλαγές στην αγοραστική συμπεριφορά των πελατών και η ταχέως αυξανόμενη χρήση του συστήματος Ion. Τα έσοδα από συστήματα αυξήθηκαν σε $651 εκατομμύρια σε σύγκριση με $523 εκατομμύρια πριν από ένα χρόνο, αντανακλώντας τον υψηλότερο αριθμό νέων συστημάτων που τοποθετήθηκαν, το υψηλότερο ποσοστό ενοικιάσεων και τις υψηλότερες μέσες τιμές πώλησης. Από τα 431 συστήματα da Vinci, τα 243 τοποθετήθηκαν με λειτουργική μίσθωση και τα 118 τοποθετήθηκαν σε βάση που εξαρτάται από τη χρήση, σε σύγκριση με τα 198 μισθωμένα και τα 107 τοποθετημένα σε βάση που εξαρτάται από τη χρήση πριν από ένα χρόνο.

Η κερδοφορία βελτιώθηκε σημαντικά. Τα λογιστικά πρότυπα λειτουργικά κέρδη αυξήθηκαν σε 855 εκατομμύρια δολάρια έναντι 578 εκατομμυρίων δολαρίων το πρώτο τρίμηνο του 2025 και τα προσαρμοσμένα λειτουργικά κέρδη αυξήθηκαν σε 1,08 δισεκατομμύρια δολάρια έναντι 770 εκατομμυρίων δολαρίων. Τα καθαρά κέρδη με βάση τα λογιστικά πρότυπα ήταν 822 εκατομμύρια δολάρια, που μεταφράζεται σε κέρδη 2,28 δολαρίων ανά μετοχή έναντι 1,92 δολαρίων πριν από ένα χρόνο. Τα προσαρμοσμένα καθαρά κέρδη αυξήθηκαν στα 901 εκατ. δολάρια και τα προσαρμοσμένα κέρδη ανά μετοχή στα 2,50 δολάρια, έναντι 662 εκατ. δολαρίων και 1,81 δολαρίων ανά μετοχή το πρώτο τρίμηνο του 2025.

Τα νούμερα αυτά σημαίνουν ότι τα προσαρμοσμένα κέρδη ανά μετοχή αυξάνονται με ρυθμό περίπου 38% σε σχέση με την αύξηση των εσόδων κατά 23% και η εταιρεία ξεπέρασε σημαντικά τις προσδοκίες των αναλυτών, οι οποίοι ανέμεναν πωλήσεις περίπου 2,62 δισ. δολαρίων και κέρδη περίπου 2,12 δολαρίων ανά μετοχή. Παρόλα αυτά, η μετοχή σημειώνει πτώση μετά τα αποτελέσματα, καθώς η αγορά εξετάζει όχι μόνο το τελευταίο τρίμηνο, αλλά και τις προοπτικές για τους ρυθμούς ανάπτυξης στο μέλλον.

Προοπτικές για το 2026

Για το σύνολο του 2026, η Intuitive αναμένει ότι ο αριθμός των επεμβάσεων στα συστήματα da Vinci θα αυξηθεί κατά περίπου 13,5% έως 15,5%. Αυτός εξακολουθεί να είναι ένας πολύ αξιοσέβαστος ρυθμός, αλλά σηματοδοτεί επίσης μια επιβράδυνση σε σχέση με τα προηγούμενα έτη, όταν η ανάπτυξη ήταν υψηλότερη και ήταν ένας από τους λόγους για την πολύ ισχυρή απόδοση της μετοχής. Η εταιρεία αναμένει επίσης ότι το προσαρμοσμένο μεικτό περιθώριο κέρδους θα κυμανθεί μεταξύ 67,5% και 68,5% των πωλήσεων και ότι η αύξηση των προσαρμοσμένων λειτουργικών δαπανών θα κυμανθεί περίπου μεταξύ έντεκα και δεκατεσσάρων τοις εκατό.

Ο αντίκτυπος των τελωνειακών μέτρων είναι ενσωματωμένος στις προοπτικές. Η εταιρεία αναφέρει ευθέως ότι αναμένει ότι οι τρέχοντες δασμοί θα μειώσουν το μικτό περιθώριο κέρδους κατά περίπου μία ποσοστιαία μονάδα. Εάν οι δασμοί επεκταθούν ή αυστηροποιηθούν περαιτέρω, ο αντίκτυπος στα περιθώρια κέρδους και στα συνολικά αποτελέσματα του έτους θα μπορούσε να είναι πιο σημαντικός. Αυτός είναι ένας παράγοντας που παρακολουθεί η αγορά, επειδή η εταιρεία διαθέτει παγκόσμια αλυσίδα εφοδιασμού και το μεγαλύτερο μέρος της κατασκευής και των εξαρτημάτων γίνεται εκτός των Ηνωμένων Πολιτειών.

Ο συνδυασμός της σταδιακής επιβράδυνσης της αύξησης του αριθμού των παρεμβάσεων και της ευαισθησίας των περιθωρίων σε εξωτερικές επιδράσεις είναι ένας από τους λόγους για τους οποίους η μετοχή υποχώρησε στις κανονικές συναλλαγές μετά από ένα κατά τα άλλα πολύ καλό τρίμηνο.

Η εξέλιξη της επιχείρησης τα τελευταία χρόνια

Εξετάζοντας τα νούμερα των τελευταίων τεσσάρων ετών, υπάρχει μια πολύ σαφής ανοδική τάση. Τα έσοδα το 2021 ήταν περίπου 5,71 δισ. δολάρια. Το 2022 αυξάνονται σε περίπου 6,22 δισ. δολάρια, το 2023 σε 7,12 δισ. δολάρια και το 2024 σε 8,35 δισ. δολάρια. Ο ρυθμός αύξησης κυμαίνεται μεταξύ περίπου εννέα και δεκαεπτά τοις εκατό ετησίως, με την αύξηση να επιταχύνεται τα δύο τελευταία χρόνια.

Το καθαρό εισόδημα παρουσιάζει παρόμοια εικόνα. Αφού έφθασε περίπου τα 1,70 δισ. δολάρια το 2021, μειώθηκε σε περίπου 1,32 δισ. δολάρια το 2022, για να επανέλθει σε αύξηση τα επόμενα έτη. Το 2023 ήταν περίπου 1,80 δισεκατομμύρια και το 2024 ήταν περίπου 2,32 δισεκατομμύρια. Τα κέρδη ανά μετοχή, λόγω της ελαφράς μείωσης του αριθμού των μετοχών και της αύξησης του καθαρού εισοδήματος, αυξήθηκαν από περίπου 4,66 έως 4,79 δολάρια το 2021 σε περίπου 3,65 έως 3,72 δολάρια το 2022, στη συνέχεια σε περίπου πέντε δολάρια το 2023 και σε πάνω από έξι δολάρια το 2024.

Συνολικά, αυτό σημαίνει ότι η Intuitive είναι μια μακροπρόθεσμα αναπτυσσόμενη εταιρεία με υψηλά περιθώρια κέρδους και την ικανότητα να αυξάνει τα κέρδη ανά μετοχή με υψηλότερο ρυθμό από τις πωλήσεις. Η σύντομη αναλαμπή το 2022 ήταν περισσότερο ένα επεισόδιο παρά μια αλλαγή τάσης. Η επακόλουθη επιστροφή σε διψήφια αύξηση των πωλήσεων και ακόμη ταχύτερη αύξηση των κερδών δείχνει ότι η εταιρεία μπόρεσε να μεταβεί και πάλι σε αναπτυξιακή λειτουργία, και το πρώτο τρίμηνο του 2026 εντάσσεται σε αυτή την εικόνα.

Μέτοχοι και κεφαλαιακή διάρθρωση

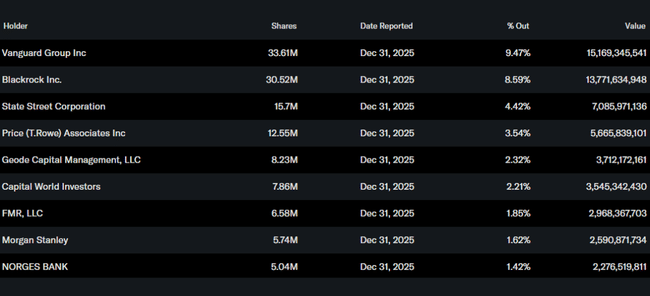

Η δομή των μετόχων της Intuitive Surgical είναι πολύ παρόμοια με άλλους μεγάλους τίτλους στον τομέα της υγειονομικής περίθαλψης. Σύμφωνα με στοιχεία από το Yahoo Finance, οι εμπιστευτικοί κάτοχοι κατέχουν περίπου το μισό του 1% των μετοχών, ενώ το ίδρυμα κατέχει περίπου το ογδόντα εννέα τοις εκατό του συνόλου των μετοχών και σχεδόν το ενενήντα τοις εκατό του free float. Περισσότερα από 3.200 ιδρύματα κατέχουν μετοχές στα χαρτοφυλάκιά τους.

Μεταξύ των μεγαλύτερων επενδυτών συγκαταλέγονται οι διαχειριστές περιουσιακών στοιχείων, οι οποίοι τείνουν να αποτελούν τους κύριους πυλώνες των μεγάλων αμοιβαίων κεφαλαίων με δείκτη και ενεργητικής διαχείρισης. Η Vanguard κατέχει περίπου 33,6 εκατομμύρια μετοχές, δηλαδή περίπου εννιάμισι τοις εκατό της εταιρείας. Η Blackrock κατέχει περίπου 30,5 εκατομμύρια μετοχές, δηλαδή περίπου οκτώμισι τοις εκατό. Άλλες σημαντικές θέσεις κατέχουν η State Street, η T Rowe Price και η Geode Capital, οι οποίες μαζί προσθέτουν άλλη μια μονάδα του ποσοστού. Για τον επενδυτή, αυτό σημαίνει ότι ο τίτλος βρίσκεται σε μεγάλο βαθμό στα χέρια μακροπρόθεσμων θεσμικών κεφαλαίων και οι βραχυπρόθεσμες διακυμάνσεις των τιμών συχνά συνδέονται με υπερβολικές προσδοκίες και όχι με πανικόβλητες κινήσεις λιανικής.

Γιατί η μετοχή υποχωρεί μετά τα κέρδη παρά το ισχυρό τρίμηνο

Με μια πρώτη ματιά, φαίνεται ότι μετά την αύξηση των εσόδων κατά 23% και την αύξηση των κερδών ανά μετοχή κατά σχεδόν 40%, η μετοχή πρέπει να ανεβαίνει. Επιπλέον, η Intuitive ξεπέρασε τις εκτιμήσεις τόσο στα έσοδα όσο και στα κέρδη και παρουσίασε άλλη μια μετατόπιση τόσο στον αριθμό των εκτελεστών όσο και στο μέγεθος της εγκατεστημένης βάσης της. Παρόλα αυτά, ο τίτλος έχασε περίπου 3% στην κανονική συνεδρίαση και μόνο κατά τη μετασυναλλακτική διαπραγμάτευση ανέκτησε μέρος της πτώσης.

Ο λόγος για αυτό είναι ότι η αγορά εξετάζει κυρίως τον μελλοντικό ρυθμό ανάπτυξης της Intuitive. Η ίδια η εταιρεία αναφέρει ότι αναμένει ότι η αύξηση των χειρουργικών επεμβάσεων da Vinci το 2026 θα κυμανθεί περίπου μεταξύ δεκατριάμισι και δεκαπεντέμισι τοις εκατό, χαμηλότερα από πέρυσι. Σημειώνει επίσης ότι τα τιμολόγια θα συνεχίσουν να ασκούν πίεση στα μικτά περιθώρια κέρδους και ότι πρέπει να επενδύσει στα λειτουργικά έξοδα για να διατηρήσει το τεχνολογικό της πλεονέκτημα και τις σχέσεις της με τα νοσοκομεία.

Αντίθετα, η Intuitive είχε μια περίοδο εξαιρετικά ισχυρής ανάπτυξης και μερικά πολύ ισχυρά τρίμηνα, οπότε κάποια από τα θετικά νέα είχαν ήδη τιμολογηθεί. Το τρέχον τρίμηνο επιβεβαιώνει ότι η επιχείρηση βρίσκεται σε εξαιρετική κατάσταση, αλλά δείχνει επίσης ότι ο ρυθμός ανάπτυξης θα ομαλοποιηθεί σταδιακά από πολύ υψηλά επίπεδα σε αξιοπρεπή, αλλά ακόμη χαμηλότερα επίπεδα.