Το πρώτο τρίμηνο του 2026 της Lockheed Martin φαίνεται μάλλον αδιάφορο από πλευράς αριθμών, αλλά από στρατηγικής άποψης είναι πολύ ισχυρό. Τα έσοδα είναι στα 18 δισεκατομμύρια δολάρια, στο ίδιο επίπεδο με ένα χρόνο πριν, τα λειτουργικά κέρδη και τα καθαρά κέρδη είναι μειωμένα σε σχέση με πέρυσι και οι ελεύθερες ταμειακές ροές είναι ελαφρώς αρνητικές. Ταυτόχρονα όμως, η εταιρεία επιβεβαιώνει τις προοπτικές της για το σύνολο του έτους, παρουσιάζει ένα ανεκτέλεστο υπόλοιπο σε επίπεδα ρεκόρ και συνάπτει συμφωνίες-πλαίσιο με την κυβέρνηση για τον τριπλασιασμό έως τετραπλασιασμό της παραγωγής βασικών πυραύλων και αντιαεροπορικών συστημάτων τα επόμενα χρόνια.

Προσθέτει μια συμβολικά ισχυρή στιγμή στο διάστημα. Η κάψουλα Orion που κατασκεύασε η Lockheed ολοκλήρωσε με επιτυχία την αποστολή Artemis II, μεταφέροντας το πλήρωμα στο πιο μακρινό σημείο της ιστορίας από τη Γη και επιστρέφοντας το με ασφάλεια, ενισχύοντας τη θέση της εταιρείας στα διαστημικά προγράμματα.

Αποτελέσματα 1ου τριμήνου 2026

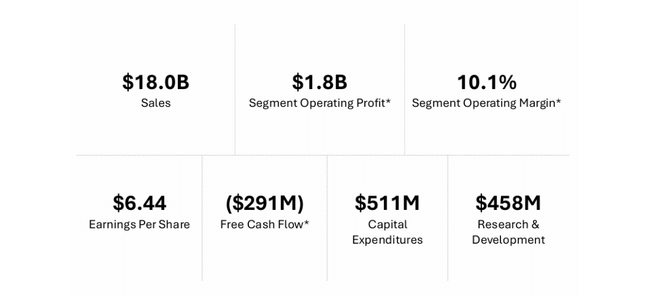

Η Lockheed Martin $LMT ανακοίνωσε έσοδα ύψους 18,02 δισ. δολαρίων το α' τρίμηνο του 2026, σχεδόν αμετάβλητα σε σχέση με τα 17,96 δισ. δολάρια του α' τριμήνου του 2025. Εν τω μεταξύ, οι αναλυτές ανέμεναν ελαφρώς υψηλότερα έσοδα της τάξης των 18,38 δισ. ευρώ, αφήνοντας την εταιρεία ελαφρώς πίσω από τη συναίνεση στην κορυφή.

Τα λειτουργικά κέρδη κατά τομέα (λειτουργικά κέρδη επιχειρηματικού τομέα) διαμορφώθηκαν στα 1,82 δισ. δολάρια, από 2,09 δισ. δολάρια πριν από ένα χρόνο, σημειώνοντας πτώση περίπου δεκατριών τοις εκατό. Το συνολικό λειτουργικό κέρδος GAAP (συμπεριλαμβανομένων των κατανεμημένων στοιχείων) ήταν 2,06 δισ. δολάρια, έναντι 2,37 δισ. δολαρίων το περσινό πρώτο τρίμηνο.

Τα καθαρά κέρδη ήταν 1,49 δισ. δολάρια, που μεταφράζεται σε 6,44 δολάρια ανά μετοχή, έναντι 1,71 δισ. δολαρίων και 7,28 δολαρίων πριν από ένα χρόνο. Επομένως, τα κέρδη ανά μετοχή είναι μειωμένα κατά περίπου δώδεκα τοις εκατό σε σχέση με πέρυσι, και η εταιρεία έχει περίπου ανταποκριθεί στις προηγούμενες προσδοκίες ότι το α' τρίμηνο θα ήταν ασθενέστερο από την πολύ ισχυρή περσινή βάση.

Τα μετρητά από εργασίες ήταν μόλις 220 εκατομμύρια δολάρια το τρίμηνο, σε σύγκριση με 1,4 δισεκατομμύρια δολάρια πέρυσι. Οι ελεύθερες ταμειακές ροές μετά τις κεφαλαιουχικές δαπάνες έκλεισαν αρνητικές κατά 291 εκατ. δολάρια έναντι θετικών 955 εκατ. δολαρίων πριν από ένα χρόνο. Η διοίκηση το εξηγεί αυτό κυρίως με το χρονοδιάγραμμα της τιμολόγησης και το κεφάλαιο κίνησης, όχι με τη διαρθρωτική αδυναμία, αλλά στα μάτια των επενδυτών αυτός είναι ένας λόγος που η μετοχή σημείωσε πτώση αρκετών τοις εκατό μετά τα αποτελέσματα.

Στο τρίμηνο, η Lockheed δαπάνησε περίπου 511 εκατ. δολάρια για κεφαλαιουχικές δαπάνες, 458 εκατ. δολάρια για τη δική της έρευνα και ανάπτυξη, κατέβαλε μερίσματα ύψους περίπου 816 εκατ. δολαρίων και αποπλήρωσε μακροπρόθεσμο χρέος ύψους 1 δισ. δολαρίων. Βραχυπρόθεσμα, αυτό ασκεί πίεση στις ταμειακές ροές, αλλά μακροπρόθεσμα ενισχύει την ικανότητα και τον ισολογισμό.

Αποτελέσματα ανά τμήμα

Αεροναυπηγική

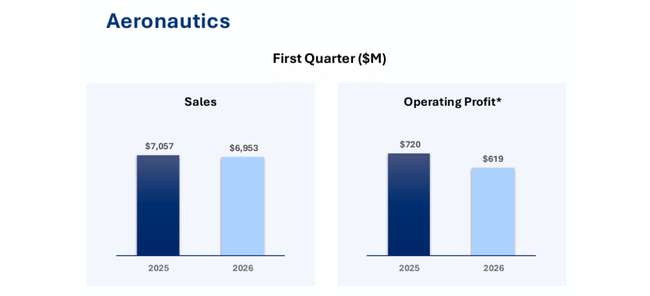

Ο τομέας Αεροναυπηγική είχε πωλήσεις ύψους 6,95 δισ. δολαρίων, ελαφρώς μειωμένες από τα 7,06 δισ. δολάρια πριν από ένα χρόνο. Η μείωση οφείλεται κυρίως στους χαμηλότερους όγκους στα διαβαθμισμένα προγράμματα και στα F-16.

Τα έσοδα από τα διαβαθμισμένα προγράμματα ήταν περίπου 325 εκατ. δολάρια χαμηλότερα λόγω των χαμηλότερων όγκων, και τα F-16 προσέθεσαν περίπου 145 εκατ. δολάρια της μείωσης μέσω ενός συνδυασμού χαμηλότερης παραγωγής και δυσμενών προσαρμογών του ποσοστού κέρδους. Αυτές οι επιπτώσεις αντισταθμίστηκαν εν μέρει από την αύξηση των εσόδων στο F-35, όπου τα έσοδα αυξήθηκαν κατά περίπου 325 εκατ. δολάρια λόγω του υψηλότερου όγκου, κυρίως σε συμβάσεις συντήρησης και υποστήριξης.

Τα λειτουργικά κέρδη της Αεροναυπηγικής μειώθηκαν σε 619 εκατ. δολάρια από 720 εκατ. δολάρια και τα περιθώρια κέρδους μειώθηκαν σε 8,9% από 10,2%. Οι προσαρμογές του ποσοστού κράτησης κερδών, θετικά αποθεματικά για την κερδοφορία των προγραμμάτων, μειώθηκαν. Η αρνητική προσαρμογή ύψους 125 εκατομμυρίων δολαρίων για το F-16 αφορούσε προβλήματα και καθυστερήσεις στην παραγωγή, ενώ άλλα 55 εκατομμύρια δολάρια της δυσμενούς προσαρμογής αφορούσαν το C-130 λόγω προβλημάτων προμηθευτών και καθυστερήσεων στην παράδοση. Επιπλέον, έλειψε η εφάπαξ ευνοϊκή προσαρμογή από πέρυσι σε ένα απόρρητο πρόγραμμα, η οποία τότε ανέβασε τα κέρδη κατά περίπου 80 εκατ. δολάρια. Αυτό αντισταθμίστηκε εν μέρει από μια υψηλότερη θετική προσαρμογή για το F-35 ύψους περίπου 130 εκατ. δολαρίων, αλλά το καθαρό αποτέλεσμα παρέμεινε αρνητικό.

Πύραυλοι και έλεγχος πυρός

Ο τομέας Πυραύλων και Ελέγχου Πυρός είναι ο μόνος τομέας που συνδύασε αύξηση εσόδων και κερδών το α' τρίμηνο. Οι πωλήσεις αυξήθηκαν σε 3,65 δισ. δολάρια από 3,37 δισ. δολάρια, σημειώνοντας αύξηση περίπου οκτώ τοις εκατό. Αυτό οφείλεται κυρίως στην επανεκκίνηση της αυξημένης παραγωγής ολοκληρωμένων πυραύλων αεράμυνας (PAC-3, THAAD) και τακτικών πυραύλων (JASSM, LRASM, PrSM).

Τα λειτουργικά κέρδη αυξήθηκαν σε 500 εκατ. δολάρια έναντι 465 εκατ. δολαρίων πέρυσι, με τα περιθώρια κέρδους να διατηρούνται γύρω στο 13,7%. Η αύξηση αντανακλά τους υψηλότερους όγκους, χωρίς μεγάλα έκτακτα στοιχεία που αναφέρονται από τον τομέα.

Περιστροφικά συστήματα και συστήματα αποστολών

Τα έσοδα του τομέα RMS μειώθηκαν στα 3,99 δισ. ευρώ από 4,33 δισ. ευρώ, μειωμένα κατά περίπου οκτώ τοις εκατό. Αυτό οφείλεται στον χαμηλότερο όγκο των ραντάρ και των εξαρτημάτων συστημάτων και στις ασθενέστερες επιδόσεις των ελικοπτέρων της Sikorsky - ιδίως των προγραμμάτων CH-53K, Seahawk και Black Hawk.

Η Sikorsky δεν υπέφερε μόνο από τον χαμηλότερο όγκο αλλά και από αρνητικές προσαρμογές κερδοφορίας λόγω προβλημάτων παραγωγής και καθυστερήσεων, οι οποίες μεταφράστηκαν σε σημαντική μείωση των κερδών. Τα λειτουργικά κέρδη της RMS μειώθηκαν στα 423 εκατ. ευρώ από 521 εκατ. ευρώ και τα περιθώρια κέρδους μειώθηκαν από 12,0 σε 10,6 τοις εκατό. Μέρος της μείωσης οφείλεται επίσης στην εφάπαξ καταχώρηση από τον τομέα περίπου 50 εκατομμυρίων θετικών στοιχείων από μια συμφωνία αδειοδότησης πνευματικής ιδιοκτησίας στο πρώτο τρίμηνο του περασμένου έτους, η οποία δεν επαναλήφθηκε φέτος.

Διάστημα

Ο τομέας Space είχε έσοδα ύψους 3,43 δισ. δολαρίων έναντι 3,21 δισ. δολαρίων πέρυσι, σημειώνοντας αύξηση περίπου επτά τοις εκατό. Οι κύριοι παράγοντες ανάπτυξης είναι τα προγράμματα στρατηγικής και αντιπυραυλικής άμυνας, συγκεκριμένα ο στόλος βαλλιστικών πυραύλων και το πρόγραμμα αναχαιτιστικών συστημάτων νέας γενιάς NGI.

Όμως, τα λειτουργικά κέρδη μειώθηκαν στα 281 εκατομμύρια έναντι 379 εκατομμυρίων το περσινό πρώτο τρίμηνο και τα περιθώρια κέρδους μειώθηκαν από 11,8 σε 8,2 τοις εκατό. Αυτό οφειλόταν και πάλι στις χαμηλότερες θετικές προσαρμογές κερδών. Πέρυσι, η Space επωφελήθηκε από την ευνοϊκή ολοκλήρωση ορισμένων εμπορικών πολιτικών διαστημικών προγραμμάτων που παρήγαγαν σημαντικά εφάπαξ κέρδη- φέτος δεν προέκυψε κάτι ανάλογο.

Συμβολικά, ωστόσο, ο τομέας Space ενισχύεται από την ολοκλήρωση και την επιτυχή αποστολή της κάψουλας Orion ως μέρος του Artemis II. Η κάψουλα που κατασκευάστηκε από τη Lockheed επέστρεψε το πλήρωμα μετά από μια αποστολή σχεδόν 10 ημερών γύρω από τη Σελήνη, κατά τη διάρκεια της οποίας απομακρύνθηκε περισσότερο από τη Γη από οποιαδήποτε προηγούμενη επανδρωμένη αποστολή. Η αποστολή αυτή ενισχύει τη φήμη της εταιρείας ως βασικού συνεργάτη της NASA στο πρόγραμμα επιστροφής ανθρώπων στη Σελήνη και στις προετοιμασίες για μια πτήση στον Άρη.

Σχόλια της διοίκησης και νέα συμφωνία-πλαίσιο

Στα σχόλιά του, ο διευθύνων σύμβουλος Jim Taiclet στηρίζει την Q1 σε δύο πυλώνες: αποδεδειγμένες δυνατότητες στην υπερσύγχρονη άμυνα και το διάστημα και νέες, "εμπορικά εμπνευσμένες" μακροπρόθεσμες συμφωνίες με την κυβέρνηση για την ουσιαστική αύξηση των δυνατοτήτων.

Αναφέρει ότι τα F-35 και F-22 αποδεικνύονται πολύ αποτελεσματικά σε πραγματικές εφαρμογές σε δύσκολες αποστολές και ότι η πολυεπίπεδη αεράμυνα που παρέχει η Lockheed - από τα ραντάρ έως το Aegis και το THAAD έως το PAC-3 MSE - προστατεύει τόσο τους στρατιωτικούς στόχους όσο και τους πολίτες.

Μια σημαντική νέα εξέλιξη είναι οι συμφωνίες-πλαίσιο με το Υπουργείο Πολέμου των ΗΠΑ για την αύξηση της παραγωγής πυρομαχικών, ιδιαίτερα των προηγμένων εκδόσεων των πυραύλων Patriot, THAAD και PrSM. Πρόκειται για πολυετή πλαίσια που συνδυάζουν δεσμεύσεις για παραλαβή με επενδυτικά σχέδια για την επέκταση της παραγωγικής ικανότητας. Ο Taiclet λέει ότι οι συμφωνίες αυτές θα επιτρέψουν την αύξηση της παραγωγής κρίσιμων πυραύλων και αναχαιτιστικών συστημάτων σε τρεις έως τέσσερις φορές τα σημερινά επίπεδα.

Είναι σημαντικό, από την άποψη των επενδυτών, ότι οι συμβάσεις αυτές δημιουργούν ορατότητα της ζήτησης για πολλά χρόνια μπροστά και δίνουν στην Lockheed το περιθώριο να επενδύσει στα εργοστάσια, την αλυσίδα εφοδιασμού και το εργατικό δυναμικό με την πεποίθηση ότι η ζήτηση είναι εξασφαλισμένη. Είναι επίσης ένα μοντέλο που, σύμφωνα με την Taiclet, μπορεί να αποτελέσει πρότυπο για μελλοντικές συμβάσεις σε άλλους τομείς - πιο μακροπρόθεσμα πλαίσια αντί για βραχυπρόθεσμες αποσπασματικές συμβάσεις.

Προοπτικές για το 2026

Οι προοπτικές της Lockheed Martin μετά το πρώτο τρίμηνο του έτους επιβεβαιώνονται για το 2026. Η εταιρεία αναμένει έσοδα της τάξης των 77,5 έως 80 δισ. δολαρίων, τα οποία θα αντιπροσωπεύουν αύξηση περίπου πέντε τοις εκατό από τα 75,1 δισ. δολάρια το 2025. Τα λειτουργικά κέρδη του τομέα αναμένεται να φθάσουν τα 8,43 έως 8,68 δισ. δολάρια, αυξημένα κατά περίπου 25 τοις εκατό από πέρυσι.

Συμπεριλαμβανομένης της προσαρμογής των συνταξιοδοτικών FAS/CAS ύψους περίπου 1,36 δισ. δολαρίων, των αποσβέσεων άυλων περιουσιακών στοιχείων και άλλων στοιχείων, το συνολικό λειτουργικό κέρδος θα ανέλθει σε περίπου 9,4 δισ. έως 9,7 δισ. δολάρια. Η εταιρεία εκτιμά ότι τα κέρδη ανά μετοχή θα κυμανθούν από 29,35 έως 30,25 δολάρια, από 21,49 δολάρια απομειωμένα κέρδη ανά μετοχή το 2025.

Τα μετρητά από τις δραστηριότητες αναμένεται να φθάσουν τα 9,15 έως 9,45 δισ. δολάρια, οι κεφαλαιουχικές δαπάνες τα 2,5 έως 2,8 δισ. δολάρια και οι ελεύθερες ταμειακές ροές τα 6,5 έως 6,8 δισ. δολάρια. Ένα α' τρίμηνο με αρνητικές ελεύθερες ταμειακές ροές είναι περισσότερο ένα εποχικό φαινόμενο, όχι ένα νέο φυσιολογικό, και η εταιρεία υπολογίζει σε ένα παραδοσιακά ισχυρότερο δεύτερο έως τέταρτο τρίμηνο.

Συνολικά, η Lockheed αναφέρει ότι αναμένει περίπου πέντε τοις εκατό αύξηση των εσόδων το 2026, σημαντικά υψηλότερη αύξηση των λειτουργικών κερδών και σταθερή, πολύ ισχυρή ελεύθερη ταμειακή ροή για τη χρηματοδότηση τόσο των επενδύσεων όσο και των μερισμάτων και των επαναγορών.

Μακροπρόθεσμα αποτελέσματα

Τα έσοδα αυξάνονται από περίπου 66 δισ. δολάρια το 2022 σε 65,98 δισ. δολάρια (τεχνικά μια μικρή μείωση), στη συνέχεια σε 67,57 δισ. δολάρια το 2023, 71,04 δισ. δολάρια το 2024 και 75,06 δισ. δολάρια το 2025. Ο ρυθμός αύξησης έχει σταθεροποιηθεί σε περίπου πέντε τοις εκατό ετησίως τα τελευταία δύο χρόνια μετά από διακυμάνσεις της συνδιακύμανσης, γεγονός που συνάδει με τη σταδιακή αύξηση των αμυντικών προϋπολογισμών και τις αυξήσεις των συμβάσεων, αλλά δείχνει επίσης ότι δεν πρόκειται για "μετεωρική" αύξηση.

Πιο ενδιαφέρουσα είναι η εξέλιξη της κερδοφορίας. Το ακαθάριστο κέρδος ήταν περίπου 8,29 δισ. δολάρια το 2022, κυμάνθηκε γύρω στα 8,48 δισ. δολάρια το 2023, αλλά έπεσε στα 6,93 δισ. δολάρια το 2024, για να αυξηθεί και πάλι στα 7,62 δισ. δολάρια το 2025. Αυτό σημαίνει ότι παρόλο που τα έσοδα αυξήθηκαν, το μικτό περιθώριο κέρδους μειώθηκε σημαντικά το 2024, πιθανότατα λόγω του μείγματος προγραμμάτων, του πληθωρισμού των εισροών, της τιμολόγησης και των προβλέψεων για προβλήματα σε συγκεκριμένες συμβάσεις. Στη συνέχεια, το 2025 παρουσιάζει επιστροφή σε καλύτερα περιθώρια κέρδους, αν και όχι στα επίπεδα του 2022.

Το λειτουργικό κέρδος, το οποίο για τη Lockheed ισοδυναμεί με το ακαθάριστο κέρδος συν σχετικά μικρά αρνητικά λειτουργικά έξοδα, αυξήθηκε από 8,35 δισ. το 2022 σε 8,51 δισ. το 2023, αλλά μειώθηκε σε 7,01 δισ. το 2024 και επέστρεψε σε αύξηση σε 7,73 δισ. το 2025. Τα κέρδη προ φόρων, αφού αυξήθηκαν σε 8,10 δισ. το 2023, μειώθηκαν σε 6,22 δισ. το 2024 και σε 5,92 δισ. το 2025. Τα καθαρά κέρδη ακολουθούν το ίδιο μοτίβο, μειούμενα από 6,92 δισ. το 2023 σε 5,34 δισ. το 2024 και 5,02 δισ. το 2025.

Τα κέρδη ανά μετοχή αυξάνονται από 21,74 δολάρια το 2022 σε 27,65 δολάρια το 2023, δηλαδή πάνω από ένα τέταρτο, αλλά στη συνέχεια πέφτουν σε 22,39 το 2024 και 21,56 το 2025. Μέρος της μείωσης των κερδών ανά μετοχή μετριάζεται από τις επαναγορές, καθώς ο αριθμός των μετοχών μειώνεται σταδιακά από περίπου 264,6 εκατομμύρια μετοχές με δικαίωμα απομείωσης το 2022 σε 231,9 εκατομμύρια το 2025.

Συνολικά, η αύξηση των εσόδων της Lockheed επιταχύνεται ελαφρώς τα τελευταία χρόνια, αλλά η κερδοφορία πετάει περισσότερο λόγω του μείγματος των προγραμμάτων, των εφάπαξ προσαρμογών κερδοφορίας και των μακροοικονομικών πιέσεων κόστους. Η τάση των EPS μοιάζει με: ισχυρή αύξηση το 2023, και στη συνέχεια διετής ψύξη. Έτσι, οι προοπτικές του 2026 με αναμενόμενα EPS γύρω στα 29-30 δολάρια αντιπροσωπεύουν μια σημαντική εκ νέου επιτάχυνση των κερδών, εάν μπορούν να επιτευχθούν.

Μέτοχοι

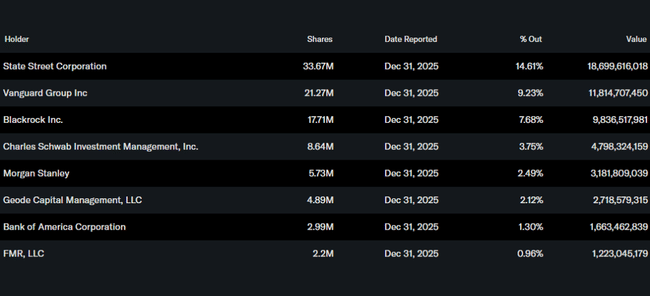

Η Lockheed Martin είναι ένα χαρακτηριστικό παράδειγμα θεσμικού τίτλου. Οι insiders κατέχουν μόνο περίπου το 0,1% των μετοχών, σύμφωνα με το Yahoo Finance, ενώ το ίδρυμα κατέχει περίπου το 75% των μετοχών και του free float. Συνολικά, πάνω από τρεις χιλιάδες διακόσια ιδρύματα κατέχουν μετοχές.

Οι μεγαλύτεροι μέτοχοι είναι η State Street με περίπου 14,6 τοις εκατό, η Vanguard με 9,2 τοις εκατό, η BlackRock με 7,7 τοις εκατό, η Charles Schwab Investment Management με 3,8 τοις εκατό και η Morgan Stanley με 2,5 τοις εκατό. Τούτου λεχθέντος, το κλίμα γύρω από τον τίτλο καθορίζεται από μερικούς μεγάλους οίκους, οι οποίοι συχνά τον κατέχουν ως βασική θέση στον αμυντικό τομέα.

Η Lockheed συνδυάζει παραδοσιακά το μέρισμα και τις επαναγορές. Τον Φεβρουάριο του 2026, ανακοίνωσε το πρώτο μέρισμα του έτους ύψους 3,45 δολαρίων ανά μετοχή, πληρωτέο στα τέλη Μαρτίου, σύμφωνα με την ιστορία της σταδιακής αύξησης των μερισμάτων. Σε μια τιμή γύρω στα 540 με 560 δολάρια, η μερισματική απόδοση κυμαίνεται περίπου στο δύο με τρία τοις εκατό, συν την επίδραση των επαναγορών που μειώνουν σταδιακά τον αριθμό των μετοχών σε κυκλοφορία και υποστηρίζουν την αύξηση των κερδών ανά μετοχή.

Νέα και στρατηγική κατεύθυνση

Εκτός από το Orion και τις συμβάσεις-πλαίσιο για τα πυρομαχικά, άλλες νέες εξελίξεις περιλαμβάνουν συμβάσεις για την αεράμυνα. Στη Lockheed ανατέθηκε πρόσφατα σύμβαση ύψους 4,7 δισεκατομμυρίων δολαρίων για τη συνέχιση της επιταχυνόμενης παραγωγής του PAC-3 MSE, η οποία ακολουθεί μια συμφωνία-πλαίσιο με το Υπουργείο Πολέμου και αναμένεται να επιτρέψει τον τριπλασιασμό της παραγωγής αναχαιτιστικών τα επόμενα χρόνια.

Η εταιρεία συνεχίζει επίσης να επενδύει στην αναβάθμιση των γραμμών παραγωγής της, στην ψηφιοποίηση της παραγωγής και στην επέκταση των δυνατοτήτων για πυραύλους, ραντάρ και άλλα βασικά στοιχεία της πολυεπίπεδης άμυνας. Η αναδιάρθρωση εντός της RMS (μετακίνηση προγραμμάτων στις νέες γραμμές SEMS και MIC2) έχει ως στόχο να επιτρέψει την ταχύτερη παράδοση ολοκληρωμένων λύσεων στους πελάτες και την καλύτερη σύνδεση αισθητήρων, εφέδρων και διοίκησης και ελέγχου.

Μακροπρόθεσμα, αυτό σκιαγραφεί τη Lockheed ως μια εταιρεία που δεν στέκεται μόνο σε έναν τύπο "ναυαρχίδα", το F-35, αλλά σε ένα ευρύτερο χαρτοφυλάκιο συστημάτων - από αεροσκάφη έως πυραύλους και συστήματα διοίκησης και ελέγχου έως διαστημικές τεχνολογίες. Το 1ο τρίμηνο του 2026 δείχνει ότι βραχυπρόθεσμα, η κερδοφορία μπορεί να αυξομειώνεται ανάλογα με την κατάσταση συγκεκριμένων προγραμμάτων, αλλά η ζήτηση για μεγάλα συστήματα αυξάνεται και οι νέες συμφωνίες-πλαίσια και συμβάσεις δημιουργούν μεγάλη ορατότητα για τα επόμενα χρόνια.

Για τον επενδυτή, αυτό σημαίνει ότι η Lockheed σήμερα δεν είναι ένας κλασικός τίτλος ανάπτυξης, αλλά μάλλον ένας σταθερός αμυντικός πυλώνας με μέτρια αύξηση εσόδων, μεγαλύτερη μεταβλητότητα στην κερδοφορία και πολύ ισχυρές ταμειακές ροές που η διοίκηση μετατρέπει σε μερίσματα, επαναγορές και ενίσχυση της παραγωγικής ικανότητας σε έναν κόσμο όπου οι αμυντικοί προϋπολογισμοί αυξάνονται αντί να συρρικνώνονται.