Η Visa είχε άλλο ένα ισχυρό τρίμηνο, επιβεβαιώνοντας ότι οι πληρωμές χωρίς μετρητά συνεχίζουν να αυξάνονται σε όλη την οικονομία, ακόμη και σε ένα περιβάλλον υψηλότερων επιτοκίων και γεωπολιτικής αβεβαιότητας. Οι καταναλωτές παραμένουν ενεργοί, οι εταιρικές πληρωμές κερδίζουν έδαφος και οι διεθνείς συναλλαγές επωφελούνται από τη συνέχιση των ταξιδιών και του εμπορίου. Ταυτόχρονα, η εταιρεία επιστρέφει επιθετικά κεφάλαια στους μετόχους - ο συνδυασμός μερισμάτων και επαναγοράς ανήλθε σε 9,2 δισεκατομμύρια δολάρια μόνο αυτό το τρίμηνο και το διοικητικό συμβούλιο πρόσθεσε ένα νέο πρόγραμμα επαναγοράς ύψους 20 δισεκατομμυρίων δολαρίων.

Όσον αφορά τη στρατηγική, η Visa συνεχίζει να ενισχύει το ρόλο της ως "υποδομή πληρωμών": επεκτείνοντας τη Visa as a Service, προσθέτοντας δυνατότητες AI και stablecoin, ενώ παράλληλα ενισχύει την παρουσία της σε αναδυόμενες αγορές όπως η Αργεντινή μέσω εξαγορών. Έτσι, η εταιρεία χτίζει μια θέση όχι μόνο στις καταναλωτικές κάρτες, αλλά και στις εμπορικές πληρωμές και στις business-to-business και θεσμικές ταμειακές ροές, δίνοντάς της μια ευρύτερη βάση για ανάπτυξη τα επόμενα χρόνια.

Αποτελέσματα β' τριμήνου 2026: ανάπτυξη σε όλες τις κύριες γραμμές

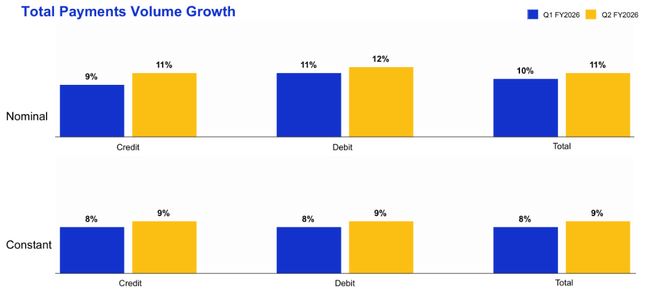

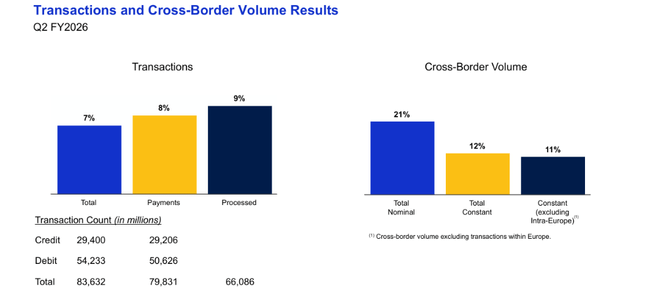

Κατά το δεύτερο οικονομικό τρίμηνο του 2026, οι καθαρές πωλήσεις της Visa αυξήθηκαν σε 11,2 δισεκατομμύρια δολάρια, σημειώνοντας αύξηση 17% σε ετήσια βάση ή 16% μετά την προσαρμογή για τις συναλλαγματικές επιδράσεις. Αυτό οφείλεται σε έναν συνδυασμό υψηλότερου όγκου πληρωμών, ισχυρής διασυνοριακής κίνησης και αύξησης του αριθμού των επεξεργασμένων συναλλαγών, με τον όγκο πληρωμών σε σταθερό νόμισμα να αυξάνεται κατά 9%, τον συνολικό διασυνοριακό όγκο κατά 12% και τον αριθμό των επεξεργασμένων συναλλαγών να φτάνει τα 66,1 δισεκατομμύρια, αυξημένος κατά 9% σε σχέση με πέρυσι.

Η κερδοφορία δείχνει ένα διπλό αποτέλεσμα: σταθερή αύξηση των εσόδων και ομαλοποίηση των έκτακτων εξόδων δικαστικών διαφορών. Τα καθαρά κέρδη GAAP αυξήθηκαν κατά 32% σε σχέση με πέρυσι στα 6,0 δισ. δολάρια και τα κέρδη GAAP ανά μετοχή σημείωσαν άλμα 36% στα 3,14 δολάρια, με το περσινό τρίμηνο να επιβαρύνεται από μια σημαντικά υψηλότερη πρόβλεψη για δικαστικές διαφορές. Φιλτράροντας αυτά τα έκτακτα στοιχεία, τα καθαρά κέρδη μη GAAP ανήλθαν σε 6,3 δισ. δολάρια (+17% σε ετήσια βάση) και τα κέρδη ανά μετοχή μη GAAP σε 3,31 δολάρια (+20% σε ετήσια βάση), σημειώνοντας ελαφρώς ταχύτερη αύξηση από τα έσοδα μόνο.

Η διάρθρωση των εσόδων δείχνει ότι η Visa $V αναπτύσσεται όχι μόνο "με βάση τον όγκο" αλλά και σε υπηρεσίες προστιθέμενης αξίας. Τα έσοδα από υπηρεσίες που σχετίζονται με τον όγκο των πληρωμών αυξήθηκαν κατά 13% στα 5,0 δισ. δολάρια, τα έσοδα από την επεξεργασία δεδομένων αυξήθηκαν κατά 18% στα 5,5 δισ. δολάρια και οι διεθνείς συναλλαγές πρόσθεσαν 10% στα 3,6 δισ. δολάρια. Η ταχύτερα αναπτυσσόμενη κατηγορία ήταν τα λοιπά έσοδα, τα οποία εκτοξεύθηκαν κατά 41% σε 1,3 δισ. δολάρια - συνήθως νεότερες υπηρεσίες και λύσεις υψηλότερης προστιθέμενης αξίας. Τα κίνητρα πελατών, τα οποία εν μέρει μειώνουν αυτά τα έσοδα, αυξήθηκαν κατά 14% σε 4,2 δισ. δολάρια, με βραδύτερο ρυθμό από τα συνολικά έσοδα, γεγονός που είναι θετικό από την άποψη του περιθωρίου κέρδους.

Από την πλευρά των εξόδων, τα λειτουργικά έξοδα GAAP μειώθηκαν κατά 4% σε 4,0 δισ. δολάρια, κυρίως λόγω της χαμηλότερης πρόβλεψης για δικαστικές διαφορές - 329 εκατ. δολάρια φέτος έναντι 1 δισ. δολαρίων πριν από ένα χρόνο. Σε προσαρμοσμένη βάση, ωστόσο, τα λειτουργικά έξοδα αυξήθηκαν κατά 17%, καθώς η Visa πρόσθεσε χρήματα σε ανθρώπους και μάρκετινγκ για να προωθήσει την αύξηση του όγκου πληρωμών και την υιοθέτηση νέων υπηρεσιών. Ως αποτέλεσμα, τα λειτουργικά κέρδη αυξήθηκαν σημαντικά στα 7,2 δισ. δολάρια και διατήρησαν πολύ υψηλά λειτουργικά περιθώρια, από τα πιο ελκυστικά στον χρηματοπιστωτικό τομέα.

Βασικά μεγέθη:

Τα καθαρά έσοδα ανήλθαν σε 11,2 δισ. δολάρια, αυξημένα κατά 17% σε ετήσια βάση ή κατά 16% με προσαρμογή για τις συναλλαγματικές επιδράσεις.

Τα καθαρά κέρδη GAAP αυξήθηκαν σε $6,0 δισ. (+32% σε ετήσια βάση), τα κέρδη GAAP ανά μετοχή (EPS) σε $3,14 (+36% σε ετήσια βάση).

Προσαρμοσμένα για έκτακτα στοιχεία (δικαστικές διαφορές, αποσβέσεις εξαγορών, επενδύσεις), τα μη GAAP καθαρά κέρδη ανήλθαν σε 6,3 δισ. δολάρια (+17% σε ετήσια βάση) και τα μη GAAP EPS σε 3,31 δολάρια (+20% σε ετήσια βάση).

Βασικές μετρήσεις όγκου πίσω από την αύξηση των εσόδων:

Ο όγκος πληρωμών αυξήθηκε κατά 9% το τρίμηνο σε σταθερό νόμισμα.

Ο συνολικός διασυνοριακός όγκος αυξήθηκε κατά 12%.

Οι επεξεργασμένες συναλλαγές ανήλθαν σε 66,1 δισεκατομμύρια, 9% περισσότερες από ό,τι ένα χρόνο πριν.

Η διάρθρωση των εσόδων δείχνει ότι η ανάπτυξη είναι πολύ ισορροπημένη:

Έσοδα από υπηρεσίες: 5,0 δισ. δολάρια ΗΠΑ, +13% σε ετήσια βάση - με βάση τον όγκο πληρωμών του προηγούμενου τριμήνου.

Έσοδα από την επεξεργασία δεδομένων: 5,5 δισ. δολάρια ΗΠΑ, +18% σε ετήσια βάση - επωφελούμενα από τον υψηλότερο όγκο συναλλαγών και τις πιο σύνθετες υπηρεσίες.

Έσοδα από διεθνείς συναλλαγές: 3,6 δισ. δολάρια ΗΠΑ, +10% σε ετήσια βάση - η αύξηση οφείλεται κυρίως στις διασυνοριακές πληρωμές.

Λοιπά έσοδα: 1,3 δισ. δολάρια ΗΠΑ, +41% σε ετήσια βάση - ταχεία αύξηση, πιθανότατα λόγω υπηρεσιών προστιθέμενης αξίας και νέων λύσεων.

Κίνητρα πελατών: USD 4,2 δισ., +14% σε ετήσια βάση - αυξάνονται αλλά με βραδύτερο ρυθμό από τα έσοδα, γεγονός που είναι θετικό για τα περιθώρια κέρδους.

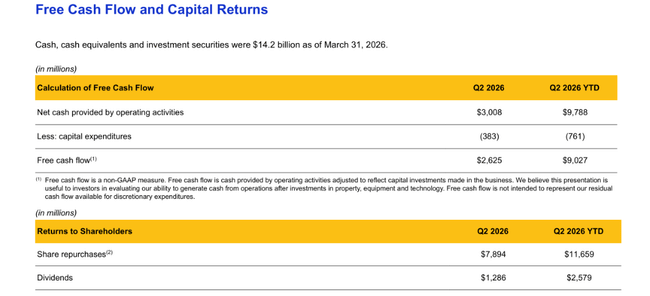

Ταμειακές ροές, ισολογισμός και κατανομή κεφαλαίου

Η Visa παραμένει εξαιρετικά κερδοφόρα σε επίπεδο ταμειακών ροών:

Για το πρώτο εξάμηνο του οικονομικού έτους 2026, η εταιρεία απέφερε καθαρά κέρδη ύψους 11,9 δισ. δολαρίων και λειτουργικές ταμειακές ροές ύψους 9,8 δισ. δολαρίων.

Στο τέλος Μαρτίου 2026, διέθετε μετρητά, ισοδύναμα και επενδυτικούς τίτλους ύψους 14,2 δισεκατομμυρίων δολαρίων.

Η δομή του ισολογισμού παραμένει πολύ ισχυρή, αν και υπήρξε σημαντική αύξηση του χρέους και ταυτόχρονη μείωση των μετρητών:

Το μακροπρόθεσμο χρέος αυξήθηκε από 19,6 δισ. δολάρια ΗΠΑ σε 22,4 δισ. δολάρια ΗΠΑ (χάρη, μεταξύ άλλων, στα νέα senior notes ύψους 3 δισ. δολαρίων ΗΠΑ με σταθερό επιτόκιο 3,8-4,7% και λήξεις 3-10 ετών).

Τα ταμειακά διαθέσιμα και ισοδύναμα μειώθηκαν από 17,2 δισ. δολάρια ΗΠΑ σε 12,4 δισ. δολάρια ΗΠΑ, εν μέρει λόγω των επιθετικών επαναγορών μετοχών και των πληρωμών μερισμάτων.

Η κατανομή κεφαλαίου είναι έντονα υπέρ των μετόχων:

Η Visa εξαγόρασε περίπου 25 εκατομμύρια μετοχές κατηγορίας Α έναντι 7,9 δισ. δολαρίων κατά το τρίμηνο, σε μέση τιμή 320,66 δολάρια ανά μετοχή.

Οι συνολικές δαπάνες για μερίσματα και επαναγορές έφτασαν τα 9,2 δισ. δολάρια μόνο κατά το τρίμηνο.

Στις 31 Μαρτίου 2026, η εταιρεία διέθετε ακόμη 13,2 δισεκατομμύρια δολάρια στο πλαίσιο της υφιστάμενης εξουσιοδότησης επαναγοράς, ενώ τον Απρίλιο του 2026, το διοικητικό συμβούλιο ενέκρινε ένα νέο πολυετές πρόγραμμα επαναγοράς για επιπλέον 20 δισεκατομμύρια δολάρια.

Ταυτόχρονα, αποφασίστηκε η καταβολή τριμηνιαίου μερίσματος ύψους 0,67 δολαρίων ανά μετοχή Α, πληρωτέο την 1η Ιουνίου 2026.

Ενδιαφέρον παρουσιάζει επίσης το μέρισμα ύψους 125 εκατ. δολ. Η κατάθεση 125 εκατομμυρίων δολαρίων σε λογαριασμό καταθέσεων για δικαστικές υποθέσεις για την προστασία της εταιρείας και των μετόχων της κατηγορίας Α από τις επιπτώσεις επιλεγμένων δικαστικών υποθέσεων - ο λογαριασμός έχει παρόμοιο αποτέλεσμα με την επαναγορά, καθώς μειώνει τον αριθμό των μετοχών των κατηγοριών Β-1 και Β-2.

Στρατηγικές κινήσεις, εξαγορές και κεφαλαιακή διάρθρωση

Η Visa συνέχισε να επιδιώκει στρατηγικές συναλλαγές κατά τη διάρκεια του τριμήνου:

Ολοκλήρωσε την εξαγορά της Prisma Medios de Pago S.A.U. και της Newpay S.A.U. στην Αργεντινή, ενισχύοντας το ρόλο της στην επεξεργασία καρτών, στις πληρωμές σε πραγματικό χρόνο και στο δίκτυο ΑΤΜ (Banelco) και στην πύλη πληρωμών (PagoMisCuentas).

Στόχος είναι ο εκσυγχρονισμός της υποδομής πληρωμών και η ενίσχυση της θέσης της στις αναδυόμενες αγορές όπου υπάρχει μεγάλο περιθώριο για τη μετάβαση από τα μετρητά στις ψηφιακές πληρωμές.

Ένα άλλο διαρθρωτικό βήμα είναι η προσφορά για την ανταλλαγή μετοχών των κατηγοριών Β-1 και Β-2 με συνδυασμό μετοχών των κατηγοριών Β-3 και Γ και ενδεχομένως μετρητά για τις κλασματικές μετοχές. Η κίνηση αυτή έχει επιπτώσεις στη διάρθρωση της μετοχικής βάσης και μπορεί να αυξήσει σταδιακά τη ρευστότητα και τη διαφάνεια της κεφαλαιακής διάρθρωσης, αν και για τον μέσο επενδυτή αυτό είναι περισσότερο τεχνικό ζήτημα.

Σχόλια της διοίκησης και προοπτικές

Ο διευθύνων σύμβουλος Ryan McInerney χαρακτήρισε την αύξηση των εσόδων κατά 17% ως την ταχύτερη από το 2022 και τόνισε ότι οφείλεται στην ανθεκτική καταναλωτική ζήτηση, καθώς και στην επιτυχία της στρατηγικής στις πληρωμές των καταναλωτών, στις εμπορικές λύσεις και στην κίνηση χρημάτων και στις υπηρεσίες προστιθέμενης αξίας. Από τη σκοπιά της διοίκησης, πρόκειται επομένως για ανάπτυξη ευρείας βάσης και όχι για μεμονωμένο αποτέλεσμα ενός τομέα ή μιας περιοχής.

Επιπλέον, η Visa ανέπτυξε περαιτέρω τις υπηρεσίες της "Visa as a Service" κατά το τρίμηνο, προσθέτοντας λειτουργίες τεχνητής νοημοσύνης που βασίζονται σε πράκτορες και stablecoin. Στόχος είναι να εδραιώσει τη θέση της ως "υπερσκληρωτής" πληρωμών - μια παγκόσμια πλατφόρμα στην οποία τρέχει ένα αυξανόμενο ποσοστό των παγκόσμιων ροών πληρωμών, τόσο σε παραδοσιακές κάρτες όσο και σε νέες μορφές ψηφιακών πληρωμών.

Όσον αφορά τις προοπτικές (guidance), η εταιρεία αναφέρει δύο κύριες κατευθύνσεις στο υλικό που παρουσίασε:

Βραχυπρόθεσμα: συνέχιση της αύξησης των πληρωμών και του όγκου των συναλλαγών, αν και ο ρυθμός μπορεί να είναι ευαίσθητος στη μακροοικονομία, τα ταξίδια και την καταναλωτική εμπιστοσύνη.

Μακροπρόθεσμα: επέκταση από ένα καθαρό δίκτυο καρτών σε ρόλο ολοκληρωμένης υποδομής πληρωμών και ροής μετρητών, συμπεριλαμβανομένης της συνεργασίας με fintechs και τράπεζες.

Τι σημαίνει αυτό για τον επενδυτή

Θεμελιωδώς, το τρίμηνο ήταν πολύ ισχυρό: διψήφια αύξηση των εσόδων, σημαντικά υψηλότερα κέρδη, υψηλά περιθώρια κέρδους και σταθερή αύξηση του όγκου σε όλους τους βασικούς δείκτες.

Επιπλέον, η εταιρεία δείχνει μεγάλη εμπιστοσύνη στο μέλλον της - μαζικές επαναγορές, νέα εξουσιοδότηση ύψους 20 δισ. δολαρίων, σταθερά αυξανόμενο μέρισμα και επενδύσεις στην τεχνολογία.

Οι υψηλότερες δαπάνες μη-GAAP (+17%) υποδηλώνουν ότι η Visa επενδύει συνειδητά στους ανθρώπους, το μάρκετινγκ και την καινοτομία για να παραμείνει μπροστά σε ένα περιβάλλον όπου ο ανταγωνισμός από τις fintechs, τα εναλλακτικά δίκτυα και τη νομοθεσία αυξάνεται.

Από επενδυτικής άποψης, τα αποτελέσματα υποστηρίζουν τη θέση ότι η Visa παραμένει μια ποιοτική αναπτυξιακή μετοχή με στοιχεία αμυντικότητας των blue-chip - η επιχείρηση είναι εξαιρετικά κερδοφόρα, με μικρό κεφάλαιο και έχει μια μακρά διαρθρωτική ιστορία ανάπτυξης. Η βραχυπρόθεσμη πορεία θα εξαρτηθεί σε μεγάλο βαθμό από τις προσδοκίες της αγοράς για την αύξηση του όγκου και τη ρύθμιση, αλλά οι αριθμοί του β' τριμήνου του 2026 και μόνο τείνουν να τεκμηριώνουν γιατί η Visa μπορεί να αντέξει οικονομικά να συνδυάσει την αύξηση των κερδών με γενναιόδωρες επιστροφές κεφαλαίου στους μετόχους μακροπρόθεσμα.