Η Amazon έχει ξεκινήσει πολύ δυναμικά το 2026, επιβεβαιώνοντας ότι η αναδιάρθρωση των τελευταίων δύο ετών (μείωση του κόστους, εξορθολογισμός των logistics, πειθαρχία στις επενδύσεις) έχει μεταφραστεί σε σημαντικά υψηλότερη κερδοφορία σε όλους τους τομείς. Τα έσοδα αυξάνονται με διψήφιους ρυθμούς σε όλες τις μεγάλες περιοχές, η AWS επιταχύνει την ανάπτυξη και εξακολουθεί να διατηρεί πολύ υψηλά περιθώρια κέρδους, ενώ η επιχείρηση ηλεκτρονικού εμπορίου της Βόρειας Αμερικής και του εξωτερικού έχει ήδη εδραιωθεί σταθερά στα κέρδη. Ταυτόχρονα, ωστόσο, οι ελεύθερες ταμειακές ροές μειώθηκαν απότομα κατά τους τελευταίους δώδεκα μήνες, γεγονός που αντανακλά την έξαρση των επενδύσεων σε υποδομές και κέντρα δεδομένων - έναν κύκλο του "πρώτα επενδύουμε, μετά θερίζουμε" και όχι ένα διαρθρωτικό πρόβλημα.

Η παρουσίαση και τα σχόλια της διοίκησης τόνισαν ιδιαίτερα τη συνεχιζόμενη επιτάχυνση της AWS, την αύξηση των φόρτων εργασίας τεχνητής νοημοσύνης και την ισχυρή δυναμική της διαφημιστικής δραστηριότητας, αλλά και τη συνεχιζόμενη βελτιστοποίηση του κόστους στα logistics και το λιανικό εμπόριο. Η συνολική εικόνα είναι η εξής: Η Amazon στηρίζεται σε έναν συνδυασμό ισχυρής αύξησης των εσόδων (περίπου στα μέσα της δεκαετίας), αυξανόμενων λειτουργικών περιθωρίων και μιας ξεκάθαρης θέσης ότι οι μεγάλες επενδύσεις στην τεχνητή νοημοσύνη και το cloud σήμερα θα αποφέρουν σημαντικές ταμειακές ροές τα επόμενα χρόνια.

Αποτελέσματα 1ου τριμήνου 2026: έσοδα σε υψηλά επίπεδα, λειτουργικά κέρδη που αυξάνονται ακόμη ταχύτερα

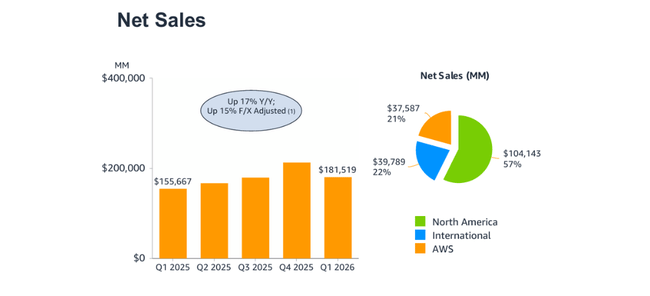

Οι καθαρές πωλήσεις της Amazon το α' τρίμηνο του 2026 ανήλθαν σε 181,5 δισ. δολάρια, αυξημένες κατά περίπου 17-18% σε σχέση με την ίδια περίοδο πέρυσι (περίπου 155,7 δισ. δολάρια). Προσαρμοσμένες για τις συναλλαγματικές επιδράσεις, οι πωλήσεις αυξήθηκαν κατά 15% - ένας σταθερός ρυθμός "υψηλής δεκαετίας" ακόμη και χωρίς τις συναλλαγματικές επιδράσεις. Όσον αφορά τη διάρθρωση, ο τομέας της Βόρειας Αμερικής αντιπροσωπεύει το μεγαλύτερο μέρος, ακολουθούμενος από τους τομείς International και AWS.

Σε επίπεδο τελευταίου δωδεκαμήνου, τα έσοδα ανήλθαν σε 742,8 δισ. δολάρια, αυξημένα κατά 14% από 650,3 δισ. δολάρια ένα χρόνο νωρίτερα (13% μετά την προσαρμογή για συναλλαγματικές διαφορές). Αυτό δείχνει ότι η επιτάχυνση από τα τελευταία τρίμηνα δεν είναι εφάπαξ, αλλά συμπαρασύρει και τις μετρήσεις ολόκληρου του έτους.

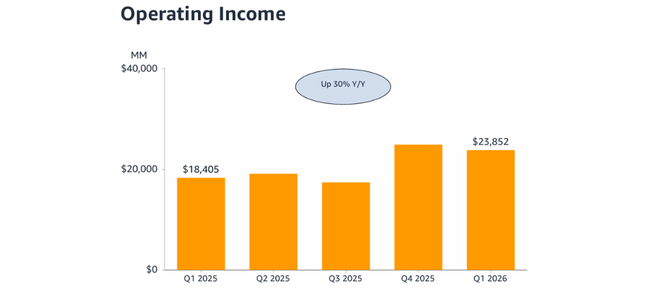

Τα λειτουργικά κέρδη το α' τρίμηνο του 2026 ανήλθαν σε 23,85 δισ. δολάρια έναντι 18,41 δισ. δολαρίων ένα χρόνο νωρίτερα, σημειώνοντας αύξηση περίπου 30%. Τούτου λεχθέντος, όχι μόνο τα έσοδα αυξάνονται, αλλά και τα κέρδη αυξάνονται ταχύτερα από τα έσοδα - τα περιθώρια κέρδους συνεχίζουν να βελτιώνονται, σε μεγάλο βαθμό χάρη στην υψηλότερη κερδοφορία του AWS και το κερδοφόρο ηλεκτρονικό εμπόριο. Στο τελευταίο δωδεκάμηνο, τα λειτουργικά κέρδη ανήλθαν σε 85,4 δισ. δολάρια, αυξημένα κατά 19% από 71,7 δισ. δολάρια.

Τα καθαρά κέρδη τετραμήνου αυξήθηκαν στα 90,8 δισ. δολάρια από 65,9 δισ. δολάρια, αυξημένα κατά 38% σε ετήσια βάση, αλλά τα καθαρά κέρδη τετραμήνου επηρεάζονται από έναν εφάπαξ παράγοντα - ένα κέρδος 16,8 δισ. δολαρίων από την επανεκτίμηση της επένδυσης Anthropic, το οποίο καταγράφεται στα μη λειτουργικά έσοδα. Αυτό διογκώνει τον αριθμό των καθαρών εσόδων, αλλά είναι η αύξηση των λειτουργικών κερδών και των περιθωρίων κέρδους των τομέων που είναι πιο σημαντική από την άποψη των βασικών δραστηριοτήτων.

Τομείς Βόρειας Αμερικής, Διεθνής και AWS.

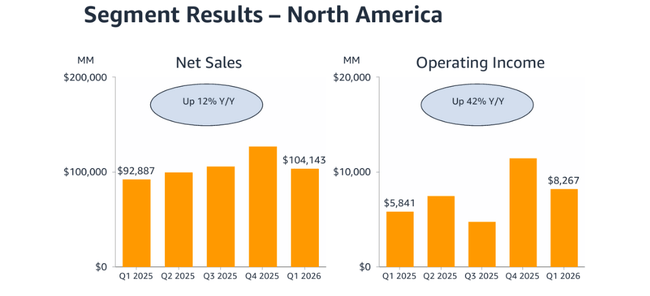

Βόρεια Αμερική

Ο τομέας της Βόρειας Αμερικής πραγματοποίησε έσοδα ύψους 104,1 δισεκατομμυρίων δολαρίων το πρώτο τρίμηνο του 2026, αυξημένα κατά 12% σε σχέση με πέρυσι, στα 92,9 δισεκατομμύρια δολάρια. Τα λειτουργικά κέρδη του τομέα αυξήθηκαν από 5,84 δισ. δολάρια σε 8,27 δισ. δολάρια, αυξημένα κατά 42% σε ετήσια βάση, γεγονός που υποδηλώνει σημαντική βελτίωση των περιθωρίων κέρδους. Αυτό οφείλεται σε έναν συνδυασμό κλιμάκωσης των logistics, ενός καλύτερου μείγματος προϊόντων (περισσότερη προσαρμοσμένη διαφήμιση και υπηρεσίες με υψηλότερο περιθώριο κέρδους) και εστίασης στην αποτελεσματικότητα. Στο τελευταίο δωδεκάμηνο, η Βόρεια Αμερική παράγει έσοδα 437,6 δισ. δολάρια (+12% σε ετήσια βάση) και 32,0 δισ. δολάρια λειτουργικά κέρδη (+42% σε ετήσια βάση).

Διεθνής

Ο τομέας International παρουσίασε πωλήσεις ύψους 39,8 δισ. δολαρίων το α' τρίμηνο του 2026, αυξημένες κατά 19% από 33,5 δισ. δολάρια πριν από ένα χρόνο, ή 11% μετά την προσαρμογή για συναλλαγματικές διαφορές. Τα λειτουργικά κέρδη αυξήθηκαν από 1,02 δισ. δολάρια σε 1,42 δισ. δολάρια (+40% σε ετήσια βάση), ενώ κατά το τελευταίο δωδεκάμηνο ο τομέας International πραγματοποίησε έσοδα ύψους 168,2 δισ. δολαρίων (+40% σε ετήσια βάση) και λειτουργικά κέρδη ύψους 5,2 δισ. δολαρίων (+σημαντική αύξηση, πάνω από 6% σε ετήσια βάση μετά από προσαρμογές σε συνάλλαγμα). Έτσι, ο τομέας International δεν αποτελεί πλέον μια "αέναη ζημιογόνο επέκταση", αλλά έναν σταθερά κερδοφόρο πυλώνα.

AWS

Ο τομέας cloud της AWS είχε ένα πολύ ισχυρό τρίμηνο. Τα έσοδα το α' τρίμηνο του 2026 ανήλθαν σε 37,6 δισ. δολάρια, αυξημένα κατά 28% από 29,3 δισ. δολάρια πριν από ένα χρόνο (26% μετά την προσαρμογή για συναλλαγματικές διαφορές). Τα λειτουργικά κέρδη της AWS αυξήθηκαν από 11,55 δισ. δολάρια σε 14,16 δισ. δολάρια, αυξημένα κατά 23% σε ετήσια βάση, επιβεβαιώνοντας ότι η AWS μπορεί να αναπτυχθεί διατηρώντας υψηλά περιθώρια κέρδους, ακόμη και όταν οι κεφαλαιακές απαιτήσεις αυξάνονται στην εποχή της Τεχνητής Νοημοσύνης.

Στο τελευταίο δωδεκάμηνο, η AWS παράγει έσοδα 137,0 δισ. δολάρια και λειτουργικά κέρδη 48,2 δισ. δολάρια. Αυτό σημαίνει ότι η AWS φέρει περίπου το ένα τρίτο του συνολικού λειτουργικού κέρδους της Amazon, αν και αποτελεί μικρότερο μερίδιο των εσόδων από το λιανικό εμπόριο. Από επενδυτική άποψη, η AWS εξακολουθεί να αποτελεί βασικό παράγοντα αποτίμησης - η ανάπτυξη της τάξης του 25-30% και τα υψηλά περιθώρια κέρδους είναι ακριβώς αυτό που θέλει να δει η αγορά από τον ηγέτη του "AI cloud".

Ελεύθερες ταμειακές ροές, επενδύσεις και μετοχές

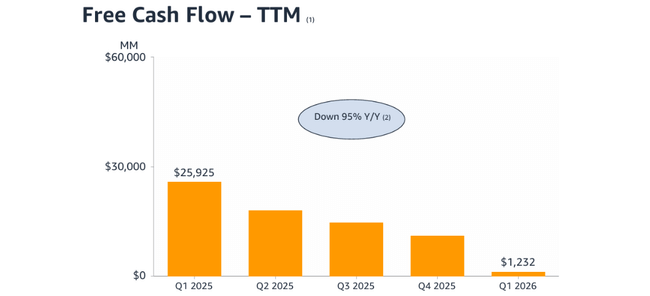

Οι ελεύθερες ταμειακές ροές του τελευταίου δωδεκαμήνου (λειτουργικές ταμειακές ροές μείον επενδύσεις) μειώθηκαν από 25,9 δισ. δολάρια το α΄ τρίμηνο του 2025 σε 1,23 δισ. δολάρια το α΄ τρίμηνο του 2026, μειωμένες κατά 95% σε ετήσια βάση. Ο λόγος δεν είναι η κατάρρευση της επιχείρησης, αλλά ένας συνδυασμός:

Οι λειτουργικές ταμειακές ροές αυξήθηκαν ομολογουμένως από 113,9 δισ. δολάρια σε 148,5 δισ. δολάρια (+30% σε ετήσια βάση),

αλλά οι επενδύσεις σε περιουσιακά στοιχεία (κυρίως κέντρα δεδομένων, logistics και υποδομές) αυξήθηκαν ακόμη ταχύτερα - από 88,0 δισ. δολάρια σε 147,3 δισ. δολάρια.

Έτσι, η Amazon $AMZN επενδύει μαζικά βραχυπρόθεσμα, ειδικά στην βάση της τεχνητής νοημοσύνης και των υποδομών cloud, συμπιέζοντας τις ελεύθερες ταμειακές ροές. Η διοίκηση έχει δηλώσει εδώ και καιρό ότι ο στόχος είναι η βελτιστοποίηση των ελεύθερων ταμειακών ροών, όχι η μεγιστοποίησή τους σε ένα έτος - επενδύοντας σκόπιμα σε δυνατότητες που θα αποφέρουν αποδόσεις τα επόμενα χρόνια.

Ο αριθμός των κοινών μετοχών σε κυκλοφορία, συμπεριλαμβανομένων των μετατρεπόμενων δικαιωμάτων που βασίζονται σε μετοχές, είναι περίπου 10,9 δισεκατομμύρια, και η παρουσίαση δείχνει την επιθυμία διαχείρισης της αραίωσης - τα δικαιώματα που βασίζονται σε μετοχές είναι σχετικά σταθερά, όχι ένα ανεξέλεγκτο σενάριο αραίωσης.

Σχόλια της διοίκησης και βασικές ειδήσεις

Από την παρουσίαση και την ανακοίνωση της διοίκησης(διευθύνων σύμβουλος Andy Jassy) προκύπτουν διάφορα βασικά σημεία αναφοράς:

AWS και AI - Η διοίκηση τονίζει ότι η ανάπτυξη της AWS οφείλεται κυρίως στα φορτία εργασίας AI και στις κλασικές επιχειρήσεις cloud, με τους πελάτες να επιταχύνουν τη μετάβαση, ενώ προσθέτουν νέους τύπους φορτίων εργασίας. Η Amazon χτίζει το AI όχι μόνο ως υπηρεσία (μοντέλα, υπηρεσίες εξαγωγής συμπερασμάτων) αλλά και ως κάτι που βελτιώνει τη δική της εσωτερική αποτελεσματικότητα (logistics, συστήματα συστάσεων, διαφήμιση).

Λιανικό εμπόριο και logistics - η διοίκηση μιλάει για τη συνεχή βελτίωση του δικτύου παράδοσης (περιφερειακή εκπλήρωση, αυτοματοποίηση αποθηκών) και την αύξηση των περιθωρίων στο λιανικό εμπόριο, η οποία είναι ιδιαίτερα ορατή στο τμήμα της Βόρειας Αμερικής.

Διαφήμιση και άλλες υπηρεσίες - τα σχόλια δείχνουν ότι η διαφήμιση είναι ένας από τους κύριους παράγοντες κερδοφορίας του λιανικού εμπορίου, καθώς φέρει υψηλά περιθώρια κέρδους και συνδέεται με την αυξανόμενη επισκεψιμότητα και δέσμευση.

Επενδύσεις σε υποδομές - η απότομη αύξηση των κεφαλαιουχικών δαπανών παρουσιάζεται από τη διοίκηση ως συνειδητό στοίχημα για τη μακροπρόθεσμη ανάπτυξη των AWS και της τεχνητής νοημοσύνης και όχι ως ζήτημα κόστους.

Ο γενικός τόνος της διοίκησης είναι αισιόδοξος - η Amazon παρουσιάζεται ως μια εταιρεία που έχει περάσει από τη φάση της "άμυνας και βελτιστοποίησης" (2023-2024) στη φάση της "επενδυμένης ανάπτυξης" - σταθερά περιθώρια κέρδους, διψήφια αύξηση εσόδων και στοχευμένες επενδύσεις σε AI/chips/καταστήματα δεδομένων και logistics.

Γιατί η τιμή της μετοχής αυξάνεται κατά περίπου 3% μετά τα αποτελέσματα

Η μετοχή της Amazon σημειώνει άνοδο περίπου 3% μετά τα αποτελέσματα, επειδή η αγορά βλέπει έναν συνδυασμό αυτών που ήθελε: διψήφια αύξηση των εσόδων πάνω από 15%, επιτάχυνση της AWS με πολύ ισχυρά περιθώρια κέρδους, σαφή εστίαση της διοίκησης στην τεχνητή νοημοσύνη ως μοχλό μελλοντικής ανάπτυξης και συνεχή βελτίωση της κερδοφορίας του λιανεμπορίου στη Βόρεια Αμερική και διεθνώς. Παρόλο που οι ελεύθερες ταμειακές ροές σε επίπεδο TTM μειώνονται προσωρινά λόγω των επιθετικών επενδύσεων σε υποδομές, οι επενδυτές το διαβάζουν αυτό ως κίνηση υπέρ της ανάπτυξης και όχι ως πρόβλημα - οι λειτουργικές ταμειακές ροές αυξάνονται και η εταιρεία έχει μεγάλη ελευθερία στην κατανομή κεφαλαίων. Επιπλέον, τα αποτελέσματα είναι σύμφωνα ή ελαφρώς υψηλότερα από τις προσδοκίες και οι προοπτικές δεν περιέχουν αρνητικές εκπλήξεις, οπότε η αγορά "ανταμείβει" την επιβεβαίωση της ιστορίας, όχι την αμφισβητεί, μετά την προηγούμενη ανάπτυξη.

Στις προοπτικές της για το β' τρίμηνο του 2026, η Amazon αναμένει ότι οι καθαρές πωλήσεις θα φτάσουν τα 194-199 δισ. δολάρια, που αντιστοιχεί σε αύξηση 16-19% σε ετήσια βάση από το β' τρίμηνο του 2025. Η εταιρεία αναμένει επίσης λειτουργικά κέρδη της τάξης των 20-24 δισ. δολαρίων, ενώ το β' τρίμηνο του 2025 πέτυχε λειτουργικά κέρδη 19,2 δισ. δολαρίων, οπότε προβλέπει βελτίωση σε ετήσια βάση και στην κερδοφορία. Αυτές οι προοπτικές ενσωματώνουν ήδη την υπόθεση ότι η Prime Day θα πέσει ακριβώς στο δεύτερο τρίμηνο φέτος, και υποθέτει μια ελαφρώς αρνητική συναλλαγματική επίδραση (περίπου 10 μονάδες βάσης στην αύξηση των εσόδων).