Apple | Q2 2026: Przychody rosną o 17%, EPS i marże przewyższają szacunki

Apple ma za sobą bardzo dobry kwartał, który dał inwestorom dokładnie to, co chcieli usłyszeć przed zbliżającą się zmianą przywództwa. Przychody i zysk na akcję przekroczyły oczekiwania, marża brutto wzrosła powyżej szacunków analityków, a firma dodała pewną prognozę na następny kwartał - wzrost przychodów o 14% do 17% w porównaniu z konsensusem około 9,5%.

Chociaż sprzedaż iPhone'a nieznacznie przekroczyła szacunki, inne kategorie - Mac, iPad, urządzenia do noszenia i usługi - przekroczyły oczekiwania, a Chiny mocno odbiły się po słabszym okresie. Połączenie dobrych wyników, nowego programu skupu akcji własnych o wartości 100 mld USD i 4% wzrostu dywidendy pomaga utrzymać pozytywne nastroje, nawet jeśli rynek postrzega Apple głównie przez pryzmat sztucznej inteligencji i sukcesji po Timie Cooku.

Wyniki za 2. kwartał roku obrotowego 2026: przychody, zysk i marża

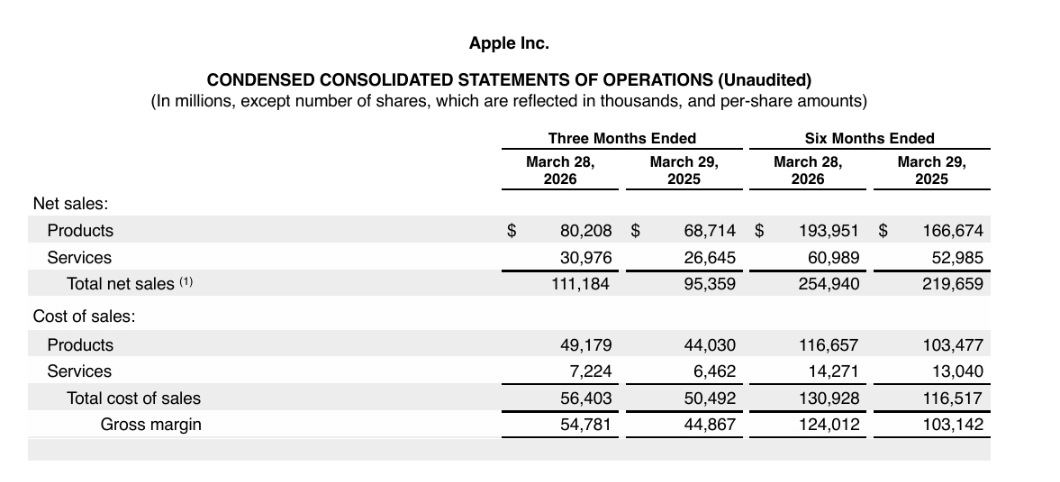

W kwartale zakończonym 28 marca 2026 r. sprzedaż netto Apple wyniosła 111,2 mld USD, co oznacza wzrost z 95,4 mld USD rok wcześniej, czyli o około 17%. W porównaniu z konsensusem analityków wynoszącym około 109,7 miliarda dolarów, było to pobicie o około 1,5 miliarda dolarów, więc Apple wygodnie pokonało oczekiwania dotyczące sprzedaży.

Produkty zarobiły 80,2 miliarda dolarów (w porównaniu do 68,7 miliarda dolarów w zeszłym roku), usługi 31,0 miliarda dolarów (w porównaniu do 26,6 miliarda dolarów). Zysk brutto wzrósł do 54,8 mld USD z 44,9 mld USD, marża brutto wzrosła do 49,3%, podczas gdy rynek oczekiwał około 48,4% - kolejny rekord. Długoterminowy trend marż przesuwających się z "wysokiej trzydziestki" do prawie połowy sprzedaży utrzymuje się.

Zysk operacyjny wyniósł 35,9 mld USD, co oznacza wzrost z 29,6 mld USD w ubiegłym roku. Dochód netto wzrósł do 29,6 mld USD z 24,8 mld USD (+19%), a zysk na akcję (rozwodniony EPS) wyniósł 2,01 USD wobec 1,65 USD rok wcześniej. Konsensus zakładał EPS na poziomie 1,95 USD, więc Apple pobiło szacunki o około 3 procent.

W pierwszych sześciu miesiącach roku fiskalnego Apple zarobiło 254,9 mld USD (w porównaniu do 219,7 mld USD w ubiegłym roku) i zarobiło netto 71,7 mld USD (w porównaniu do 61,1 mld USD). EPS za sześć miesięcy wyniósł 4,85 USD w porównaniu do 4,05 USD rok temu.

Segmenty: iPhone, Mac, iPad, urządzenia do noszenia i usługi

Według kategorii produktów kwartał wygląda następująco:

iPhone: 57,0 mld USD (wobec 46,8 mld USD w zeszłym roku), wzrost o około 22 procent, ale nieco poniżej oczekiwań rynkowych na poziomie 57,2 mld USD.

Mac: 8,4 mld USD (7,95 mld USD w zeszłym roku), powyżej konsensusu na poziomie 8,0 mld USD.

iPad: 6,9 mld USD (6,4 mld USD w ubiegłym roku), powyżej konsensusu szacowanego na 6,7 mld USD.

Wearables, Home and Accessories: 7,9 mld USD (7,5 mld USD w ubiegłym roku), nieco powyżej konsensusu na poziomie 7,7 mld USD.

Usługi: 31,0 mld USD (26,6 mld USD w ubiegłym roku), wzrost o około 16 procent, powyżej konsensusu na poziomie 30,4 mld USD.

Geograficznie:

Ameryka: sprzedaż na poziomie 45,1 mld USD (40,3 mld USD w roku ubiegłym).

Europa: 28,1 mld USD (24,5 mld USD w ubiegłym roku).

Wielkie Chiny: 20,5 mld USD (16,0 mld USD w ubiegłym roku), co oznacza wzrost o około 28% i wyraźne ożywienie po słabszych okresach.

Japonia i reszta Azji również odnotowały wzrost, choć w nieco wolniejszym tempie.

Tak więc iPhone pozostaje kluczowym motorem napędowym (około połowa sprzedaży), ale usługi i Chiny stają się coraz ważniejszymi filarami wzrostu. Słabsza niż oczekiwano sprzedaż iPhone'a jest negatywnym szczegółem, ale ogólny obraz jest równoważony przez silniejsze komputery Mac, iPady, urządzenia do noszenia, a zwłaszcza usługi.

Przepływy pieniężne, bilans i alokacja kapitału

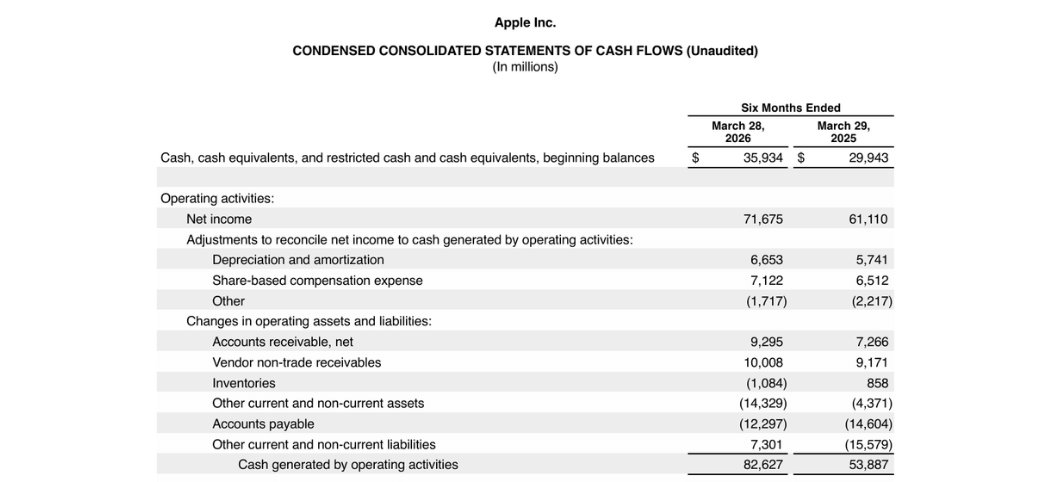

W pierwszej połowie roku obrotowego 2026 Apple $AAPL wygenerował przepływy pieniężne z działalności operacyjnej w wysokości 82,6 mld USD, co oznacza znaczny wzrost z 53,9 mld USD w tym samym okresie ubiegłego roku. Odzwierciedla to nie tylko wyższe zyski, ale także korzystny rozwój kapitału obrotowego (spływ należności, zmniejszenie należności od dostawców).

Przepływy pieniężne z inwestycji wyniosły -11,1 mld USD, ponieważ firma zainwestowała 4,3 mld USD w aktywa (capex), jednocześnie aktywnie zarządzając portfelem papierów wartościowych - 32,4 mld USD w zakupach i 27,3 mld USD w windykacji należnych i sprzedanych papierów wartościowych.

Finansowe przepływy pieniężne wyniosły -61,9 mld USD, głównie z powodu:

odkupu akcji o wartości 37,0 mld USD

dywidendy w wysokości 7,74 mld USD

spłata zadłużenia terminowego w wysokości 7,9 mld USD i papierów komercyjnych w wysokości 5,9 mld USD.

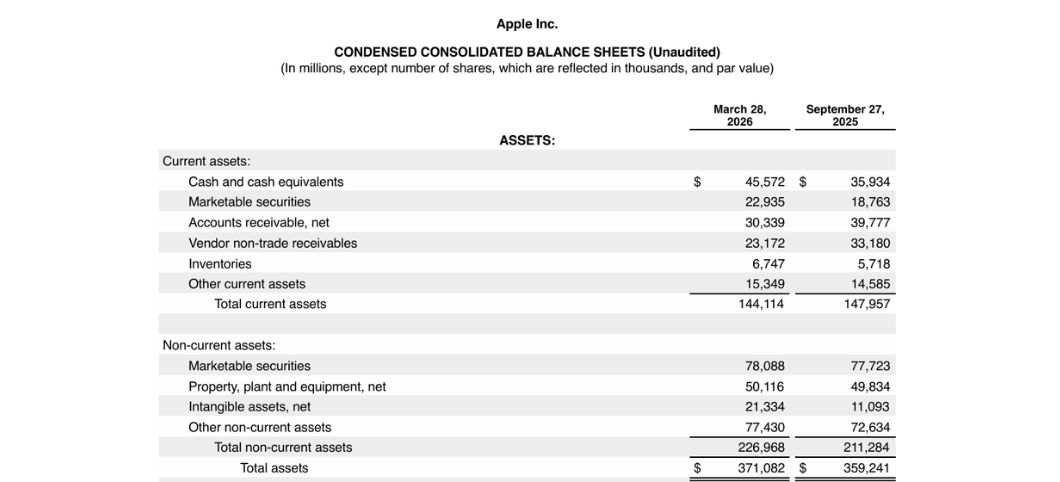

W bilansie widzimy:

45,6 mld USD w gotówce i ekwiwalentach (wobec 35,9 mld USD we wrześniu 2025 r.)

krótkoterminowe papiery wartościowe 22,9 mld USD, długoterminowe 78,1 mld USD

łącznie ponad 146 mld USD w gotówce i płynnych inwestycjach.

Całkowite zadłużenie długoterminowe i krótkoterminowe spadło z około 98,7 mld USD do 84,7 mld USD, więc pozycja gotówkowa netto jest znacznie dodatnia.

Ponadto rada dyrektorów zatwierdziła nowy program odkupu akcji o wartości 100 mld USD i zwiększyła dywidendę do 0,27 USD na akcję, co oznacza wzrost o 4 procent. Daje to inwestorom jasno do zrozumienia, że Apple jest w stanie zwrócić ogromne ilości kapitału akcjonariuszom, nawet w czasach ogromnych inwestycji w sztuczną inteligencję i produkty.

Komentarz zarządu, sztuczna inteligencja i zmiana CEO

Podczas telekonferencji dotyczącej zyskówTim Cook podkreślił, że iPhone 17 jest "najpopularniejszą linią w historii", a sprzedaż przekroczyła wewnętrzne wytyczne pomimo ograniczeń w dostawach pamięci i innych komponentów. Dyrektor finansowy Kevan Parekh powiedział, że w minionym kwartale napotkali ograniczenia w dostawach zarówno iPhone'ów, jak i komputerów Mac, a wzrost kosztów pamięci będzie jeszcze bardziej widoczny w bieżącym kwartale i prawdopodobnie utrzyma się na podwyższonym poziomie przez dłuższy czas.

Sztuczna inteligencja jest głównym tematem. Zarówno Cook, jak i Parekh otwarcie twierdzą, że wydatki na badania i rozwój rosną szybciej niż sprzedaż - w kwartale wzrosły one o 33% do 11,4 mld USD z 8,6 mld USD w ubiegłym roku. Głównym powodem jest sztuczna inteligencja: Apple postrzega sztuczną inteligencję jako znaczącą szansę zarówno w produktach, jak i usługach, i będzie inwestować w nią poza obecną mapą drogową produktów.

Kluczowym elementem strategicznym jest współpraca z Google - Apple wykorzysta model Gemini do ulepszenia Siri i innych funkcji. Cook twierdzi, że "współpraca z Google przebiega dobrze" i że są zadowoleni zarówno z niej, jak i z własnego wewnętrznego rozwoju. W praktyce jest to hybrydowa strategia AI: partnerstwo tam, gdzie ma to sens ze względu na szybkość i jakość, przy jednoczesnym budowaniu własnych możliwości w chmurze i lokalnie.

Do tego dochodzą zmiany personalne: po piętnastu latach Tim Cook ustępuje ze stanowiska CEO, by zostać prezesem wykonawczym, a John Ternus, obecny szef działu sprzętu, będzie nowym CEO od września. Ternus podziękował Cookowi i akcjonariuszom podczas rozmowy telefonicznej i zasugerował, że Apple ma przed sobą "niesamowitą mapę drogową produktów", choć oczywiście nie ujawnił szczegółów. Dla inwestorów ważnym sygnałem jest to, że jest to wewnętrzny następca z dwudziestopięcioletnią historią w Apple, co zmniejsza ryzyko radykalnej zmiany kierunku.

Perspektywy i dlaczego akcje wzrosły o 3% po wynikach

Apple podało, że spodziewa się wzrostu przychodów rok do roku o 14-17% w trzecim kwartale fiskalnym (czerwiec). Tymczasem analitycy spodziewali się wzrostu o około 9,5 procent do 103 miliardów dolarów, więc prognozy są znacznie powyżej konsensusu. Firma wskazała również, że usługi powinny nadal rosnąć w tempie podobnym do 14-procentowego wzrostu obserwowanego w poprzednim kwartale oraz że planuje utrzymać wysokie marże pomimo wyższych kosztów pamięci.

Akcje wzrosły o około 3 procent po wynikach, ponieważ rynek otrzymał to, czego chciał, pomimo niewielkiego rozczarowania iPhone'em:

Sprzedaż i EPS przekroczyły szacunki

Marża brutto była lepsza niż oczekiwano

prognoza przychodów na kolejny kwartał jest znacznie powyżej konsensusu

Apple ogłosiło nowy program odkupu akcji o wartości 100 mld USD i podniosło dywidendę

Słabsza niż oczekiwano sprzedaż iPhone'ów musi zejść na dalszy plan w czasie, gdy kierownictwo twierdzi, że spodziewa się wzrostu przychodów o 14 do 17 procent w następnym kwartale pomimo ograniczeń pamięci, jednocześnie wyraźnie komunikując agresywną, ale kontrolowaną strategię sztucznej inteligencji i ciągłą sukcesję zarządzania. Reakcja rynku jest zatem pozytywna, ale nie przesadnie euforyczna - wyniki potwierdzają raczej, że Apple powraca na trajektorię wzrostu po słabszym okresie, bez konieczności dramatycznego zwiększania nakładów inwestycyjnych, jak niektórzy rywale.

Kluczowe dane

Przychody w 2. kwartale 2026 r.: 111,2 mld USD, +17% r/r (wobec oczekiwanych 109,7 mld USD).

EPS: 2,01 USD (wobec 1,65 USD w ubiegłym roku i 1,95 USD oczekiwanych).

Marża brutto: 49,3% (wobec 48,2% w poprzednim kwartale i 48,4% oczekiwanych).

Sprzedaż iPhone'ów: 57,0 mld USD, +22% r/r (wobec oczekiwanych 57,2 mld USD).

Usługi: 31,0 mld USD, +16% r/r (wobec oczekiwanych 30,4 mld USD).

Wielkie Chiny: 20,5 mld USD, +28% r/r.

Wydatki na badania i rozwój: 11,4 mld USD, +33% r/r.

Przepływy pieniężne z działalności operacyjnej (6M): 82,6 mld USD; wykup 37,0 mld USD, nowo autoryzowany program wykupu 100 mld USD, dywidenda 0,27 USD na akcję (+4%).

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK