Realty Income | Q1 2026: AFFO na akcję wzrasta o 6,6%, inwestycje podnoszą prognozy

Realty Income weszło w 2026 r. bardzo dynamicznie: zysk netto na akcję wzrósł do 0,33 USD, podstawowy AFFO na akcję wzrósł o 6,6% do 1,13 USD, a firma zainwestowała 2,8 mld USD w pierwszym kwartale (2,62 mld USD według udziału proporcjonalnego) przy początkowej stopie zwrotu z gotówki wynoszącej około 7,1%. Portfel radzi sobie dobrze - obłożenie utrzymuje się na poziomie 98,9%, a premiery osiągają zwrot z czynszu Realty Income na poziomie 103,4%, a przychody z wynajmu w tym samym sklepie wzrosły o 0,8%.

Samo to wystarczyłoby na "solidny kwartał dywidendowy", ale ważniejsze jest to, co dzieje się na poziomie struktury kapitałowej i modelu wzrostu. Firma rozwija swoją platformę private equity: współpracuje z Apollo i GIC, zamknęła inwestycję JV o wartości 1 mld USD z Apollo na 492 nieruchomości handlowe, podniosła swój cel inwestycyjny na 2026 r. z 8,0 mld USD do 9,5 mld USD i przesunęła tegoroczne szacunki AFFO na akcję do przedziału 4,41-4,44 USD (wzrost o 3,0%-3,7%). Dla inwestora dywidendowego jest to wyraźny sygnał, że Realty Income chce wykorzystać swoją wielkość, aby jeszcze taniej i lepiej wykorzystać interesujące możliwości najmu netto w Stanach Zjednoczonych i Europie.

Wyniki za 1. kwartał 2026 r.: AFFO, FFO, zyski i dywidendy

W 1. kwartale 2026 r. spółka Realty Income $O zarobiła 1,55 mld USD, w porównaniu z 1,38 mld USD rok wcześniej (wzrost o około 12%). Dochód netto dla akcjonariuszy wyniósł 311,8 mln USD, czyli 0,33 USD na akcję, w porównaniu z 0,28 USD w tym samym okresie w 2025 roku. FFO na akcję wyniosło 1,06 USD, znormalizowane FFO wyniosło 1,07 USD, a AFFO na akcję wyniosło 1,13 USD, przy czym AFFO wzrosło o 6,6% rok do roku (z 1,06 USD). AFFO jest kluczowym wskaźnikiem dla REIT-ów takich jak Realty Income, ponieważ pokazuje zdolność do bezpiecznego pokrywania dywidend i finansowania wzrostu.

Tymczasem dywidenda nadal rośnie w swoim "miesięcznym" tempie: za I kwartał 2026 r. spółka odnotowała 114. z rzędu kwartalny wzrost dywidendy (i 134. od 1994 r.), Z annualizowaną kwotą 3,246 USD na akcję. Miesięczna wypłacona dywidenda wyniosła 0,810 USD na akcję w kwartale, co oznacza wzrost o 1,8% z 0,796 USD w I kwartale 2025 r. I stanowi około 71,7% AFFO na akcję - więc wskaźnik wypłat pozostaje komfortowy, z przestrzenią do dalszego wzrostu.

Portfel i działalność operacyjna

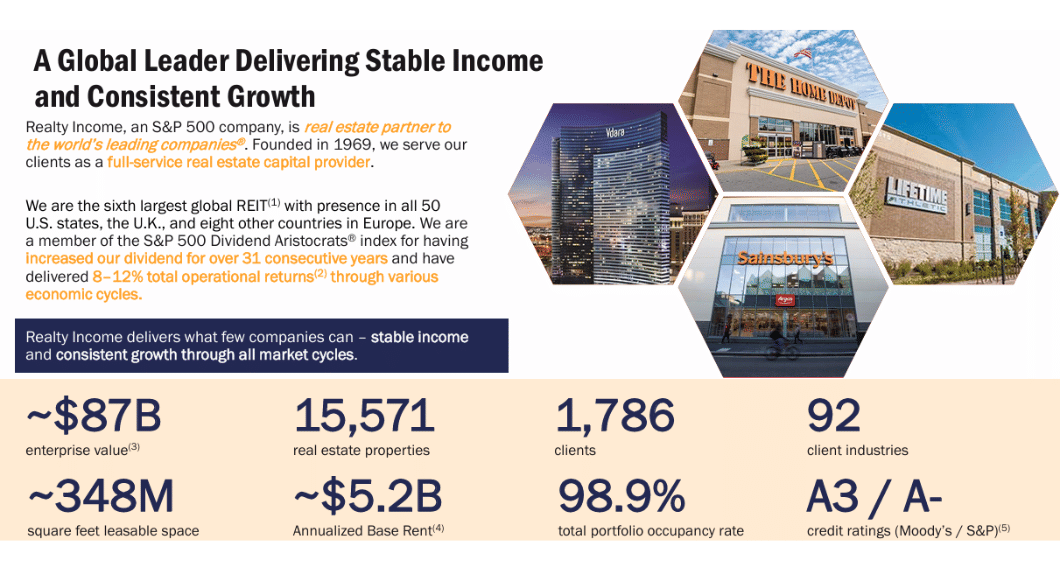

Na koniec marca 2026 r. Realty Income $O był właścicielem lub posiadał udziały w 15 571 nieruchomościach z 1 786 najemcami w 92 sektorach, ze średnim pozostałym okresem najmu wynoszącym około 8,7 roku. Obłożenie portfela wyniosło 98,9%, tyle samo co na koniec 2025 r. i powyżej poziomu 98,5% z I kwartału 2025 r., a tylko 172 nieruchomości były puste lub przeznaczone na sprzedaż.

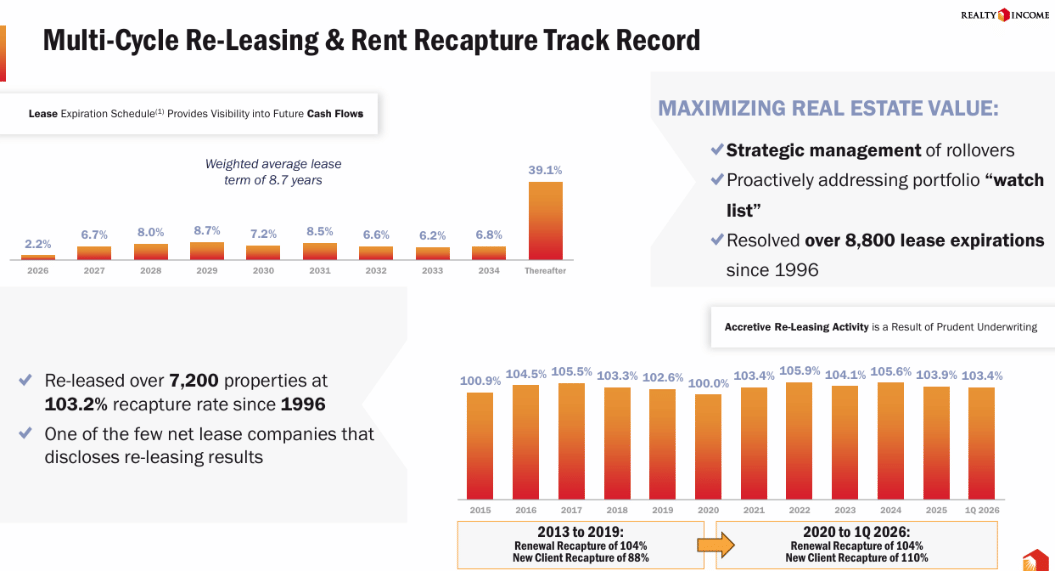

W ciągu kwartału wygasło 320 umów najmu; 220 lokali zostało ponownie wynajętych pierwotnemu najemcy, 23 nowemu najemcy, a 78 nieruchomości zostało sprzedanych jako pustostany. Nowe roczne czynsze za ponownie wynajęte lokale wyniosły 73,3 mln USD w porównaniu z poprzednimi 70,9 mln USD, co oznacza odzysk czynszów na poziomie 103,4% - Realty Income nie tylko utrzymuje, ale nieznacznie zwiększa czynsze za ponownie wynajęte nieruchomości.

Przychody z wynajmu w tym samym sklepie, obliczone na podstawie 14 738 nieruchomości przy stałej walucie, wzrosły o 0,8% (1,193 mld USD w porównaniu z 1,183 mld USD). Jest to "normalny" wskaźnik dla REIT tego typu; główny wzrost AFFO wynika z różnicy między kosztem kapitału a przychodami z nowych inwestycji, a nie ze wzrostu czynszów w istniejącym portfelu.

Inwestycje i wzrost: USA, Europa, partnerstwa

Pierwszy kwartał 2026 r. był pracowity pod względem alokacji kapitału. Realty Income zainwestowało łącznie 2,77 mld USD (2,62 mld USD w ujęciu proporcjonalnym) przy początkowej średniej stopie zwrotu z gotówki na poziomie 7,1% i średnim ważonym okresie najmu wynoszącym około 6,5 roku.

Struktura inwestycji:

Nabycia nieruchomości o wartości 1,58 mld USD (1,43 mld USD w ujęciu proporcjonalnym) z początkową stopą zwrotu w gotówce na poziomie 6,7% i średnim ważonym okresem najmu wynoszącym 8,3 roku.

Projekty deweloperskie o wartości 155,8 mln USD (155,2 mln USD proporcjonalnie) z początkową stopą zwrotu w gotówce na poziomie 7,4% i średnim okresem leasingu wynoszącym 12,4 roku.

Inne inwestycje (pożyczki i finansowanie budowy) o wartości 1,03 mld USD (wszystkie proporcjonalnie) z zyskiem gotówkowym w wysokości 7,8% i średnim okresem najmu wynoszącym 3,5 roku.

Około 64% nowych najemców pod względem dochodu gotówkowego to obiekty handlowe, 34% przemysłowe i 2,5% inne typy, przy czym około 41% nowych najemców kwalifikuje się do klasy inwestycyjnej. W ujęciu geograficznym 1,33 mld USD zainwestowano w Stanach Zjednoczonych (stopa zwrotu 7,3%), a 1,29 mld USD w Europie (7,0%), gdzie Realty Income nadal rozszerza swoją obecność.

Najważniejszą wiadomością jest strategiczna inwestycja Apollo o wartości 1 mld USD - 49% udziałów w nowo utworzonej spółce joint venture z portfelem 492 nieruchomości handlowych. Dodajmy do tego wcześniej ogłoszone partnerstwo z GIC i Core Plus Fund w USA, w ramach którego w ciągu kwartału pozyskano kapitał zewnętrzny i zmniejszono udział własnościowy Realty Income do 38,5% (od stycznia), a następnie 26,8% (od kwietnia 2026 r.). W praktyce oznacza to, że firma zachowuje część gospodarki nieruchomościami, ale w coraz większym stopniu finansuje wzrost za pomocą kapitału inwestorów zewnętrznych.

Kapitał, zadłużenie i płynność

Realty Income utrzymuje bardzo solidną płynność - na dzień 31 marca 2026 r. firma miała około 3,9 mld USD dostępnej płynności w ujęciu proporcjonalnym: 388 mln USD w gotówce, 2,71 mld USD niewykorzystanej zdolności w odnawialnych liniach kredytowych i 1,22 mld USD z otwartej, ale oczekującej terminowej sprzedaży akcji ATM, pomniejszonej o 415 mln USD papierów komercyjnych.

W kwietniu 2026 r. firma wyemitowała niezabezpieczone obligacje uprzywilejowane o wartości 800 mln USD z kuponem w wysokości 4,75% z terminem zapadalności w 2033 r.; wykorzystując swap walutowy o wartości 500 mln USD, dokonała konwersji części wpływów na euro, osiągając efektywną rentowność w euro na poziomie około 4,07% i kupon w wysokości 3,81%. W ujęciu łącznym przekłada się to na około 4,16% kupon i 4,44% efektywny YTM, co przy 7,1% rentowności gotówkowej nowych inwestycji jest nadal przyzwoitym spreadem.

W marcu 2026 r. Realty Income zabezpieczył również niezabezpieczoną pożyczkę terminową w wysokości 693,9 mln USD z terminem zapadalności w 2036 r. ze stałą stopą procentową w wysokości 4,91% i ponownie przetoczył część na euro za pomocą swapu, więc łączna stopa procentowa pożyczki wynosi około 4,34%.

Komentarz CEO

Sumit Roy określa wyniki jako potwierdzenie "siły i odporności globalnej platformy inwestycyjnej i operacyjnej Realty Income". Kładzie mniejszy nacisk na same dane kwartalne, a większy na strategię: celem jest dywersyfikacja źródeł stałego kapitału z dala od publicznych rynków akcji poprzez struktury prywatne - fundusze, joint-ventures i platformy, takie jak Managed Insurance i Retirement Annuity.

Według Roya, to właśnie partnerstwo z Apollo i GIC, wraz z 1,7 miliarda dolarów "kamienia węgielnego" kapitału dla amerykańskiego funduszu Core Plus, stanowi fundamentalną zmianę w sposobie finansowania wzrostu przez Realty Income. Pozwala to firmie na skalowanie działalności inwestycyjnej przy wsparciu "głębokich i stabilnych kieszeni kapitałowych", zwiększając zwroty dla obecnych akcjonariuszy i poszerzając zakres możliwości najmu netto, z których może skorzystać - zarówno w USA, jak i w Europie i innych regionach.

Perspektywy na 2026 r. i dlaczego akcje mogą być pod presją pomimo przyzwoitych wyników

Realty Income podniosło prognozę wolumenu inwestycji na 2026 r. do 9,5 mld USD (z 8 mld USD), a także podniosło zakres AFFO na akcję do 4,41-4,44 USD (z 4,38-4,42 USD), co oznacza wzrost AFFO na akcję o około 3,0%-3,7% w tym roku. Oczekuje się, że wzrost czynszów w tym samym sklepie wyniesie 1,0-1,3%, obłożenie utrzyma się na poziomie około 98,5%, gotówkowe koszty ogólnego zarządu wyniosą 20-23 punktów bazowych wartości aktywów brutto, a koszty nieruchomości około 1,5% przychodów.

Z perspektywy akcji jest to typowy obraz "stałego, ale nie gwałtownego" wzrostu dywidendy: AFFO rośnie w niskich jednostkach, dywidenda wynosi około 3-4% rocznie, bezpieczeństwo jest wysokie, ale nie należy oczekiwać gwałtownego wzrostu. Tak więc w środowisku wyższych stóp procentowych, w którym rynek czasami spycha REIT-y w dół w celu porównania z obligacjami, nawet bardzo solidny raport może prowadzić do chłodnej lub mieszanej reakcji cenowej - zwłaszcza jeśli niektórzy inwestorzy liczyli na wyższe tempo wzrostu AFFO na akcję.

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK