Η NVIDIA εισήλθε στο νέο οικονομικό έτος ως κυρίαρχος ηγέτης ολόκληρης της υποδομής τεχνητής νοημοσύνης και το πρώτο τρίμηνο του 2027 υπογράμμισε αυτή την ιδιότητα. Η εταιρεία αξιοποιεί ένα πρωτοφανές κύμα επενδύσεων σε "εργοστάσια AI" - γιγαντιαία κέντρα δεδομένων που έχουν κατασκευαστεί ειδικά για υπολογισμούς AI - και σταδιακά μετασχηματίζεται από κατασκευαστή τσιπ σε μια ολοκληρωμένη πλατφόρμα για υπολογισμό, δικτύωση, λογισμικό και το οικοσύστημα AI.

Ταυτόχρονα, η εταιρεία έχει αναπτύξει ένα από τα πιο επιθετικά προγράμματα επιστροφής κεφαλαίου στην αγορά. Το α' τρίμηνο, επέστρεψε περίπου 20 δισ. δολάρια στους μετόχους με τη μορφή επαναγοράς και μερισμάτων, αύξησε το τριμηνιαίο μέρισμα από 0,01 δολάρια σε 0,25 δολάρια ανά μετοχή και πρόσθεσε ένα νέο εγκεκριμένο πλαίσιο επαναγοράς ύψους 80 δισ. δολαρίων (επιπλέον των 38,5 δισ. δολαρίων που είχαν ήδη απομείνει). Αθροιστικά, έχει εγκρίνει επαναγορές άνω των 118 δισ. δολαρίων χωρίς χρονικό περιορισμό. Στο πλαίσιο FCF 48,6 δισ. δολαρίων σε ένα τρίμηνο και προφορικής δέσμευσης για επιστροφή ~50% του FCF στους μετόχους, αυτό είναι ένα πολύ ισχυρό μήνυμα ότι η διοίκηση πιστεύει στη βιωσιμότητα της παραγωγής μετρητών.

Βασικοί αριθμοί και δυναμική των επιδόσεων

P&L: ανάπτυξη από άλλο πλανήτη

Για το α' τρίμηνο του 27 η NVIDIA αναφέρει (GAAP):

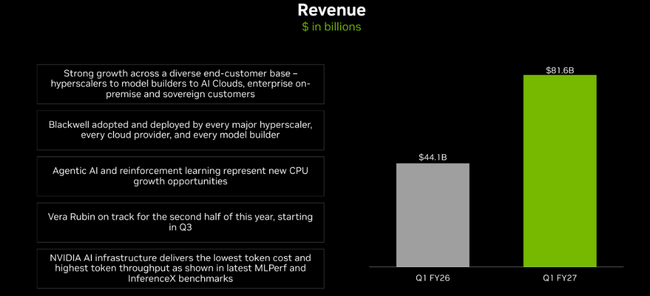

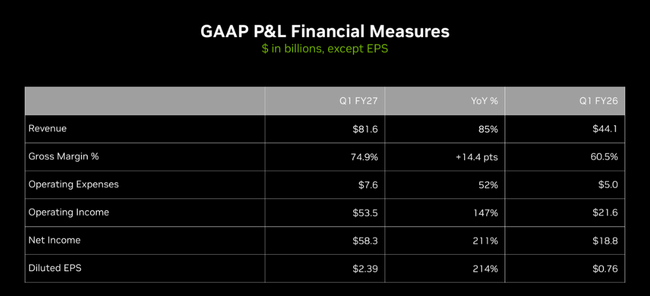

Έσοδα: 81,6 δισ. δολάρια (Q/Q +20%, Y/Y +85%)

Μικτό περιθώριο κέρδους: 74,9% (Υ/Υ 60,5%)

Λειτουργικά έξοδα: 7,6 δισ. δολάρια (+52% Υ/Υ, αλλά πολύ κάτω από την αύξηση των εσόδων)

Λειτουργικά κέρδη: 53,5 δισ. δολάρια ΗΠΑ (Q/Q +21%, Y/Y +147%)

Καθαρά κέρδη: 58,3 δισ. δολάρια ΗΠΑ (Q/Q +36%, Y/Y +211%)

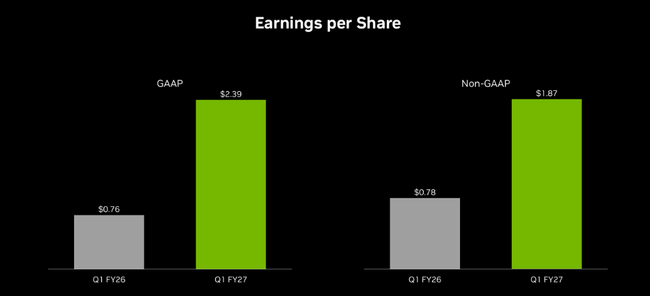

Κέρδη ανά μετοχή (απομειωμένα): 2,39 USD (Q/Q +36%, Y/Y +214%)

Σε μη-GAAP βάση (συμπεριλαμβάνοντας ήδη την αποζημίωση μετοχών, η τελευταία εξαιρείται τώρα):

Μικτό περιθώριο κέρδους: 75,0%

Λειτουργικά κέρδη: 53,8 δισ. δολάρια ΗΠΑ

Καθαρά κέρδη: 45,5 δισ. δολάρια ΗΠΑ (Υ/Υ +139%)

EPS μη-GAAP: 1,87 δολάρια (Q/Q +18%, Y/Y +140%)

Η διαφορά μεταξύ GAAP και μη-GAAP αυτή τη φορά αφορά κυρίως την αναπροσαρμογή της αξίας του χαρτοφυλακίου τίτλων - περίπου 15,9 δισ. δολάρια μη πραγματοποιηθέντα κέρδη από μετοχές είναι "επιπλέον" στα GAAP, αλλά εξαιρούνται στα μη-GAAP. Αλλά ακόμη και μετά από αυτό το ξεκαθάρισμα, η αύξηση των κερδών και των περιθωρίων παραμένει εξαιρετικά ισχυρή.

Τομείς: κυριαρχούν τα κέντρα δεδομένων, η Edge "απλώς" αναπτύσσεται όμορφα

Ταυτόχρονα, η NVIDIA μεταβαίνει σε νέες αναφορές ανά δύο μεγάλες πλατφόρμες - Data Center και Edge Computing.

Datacenters

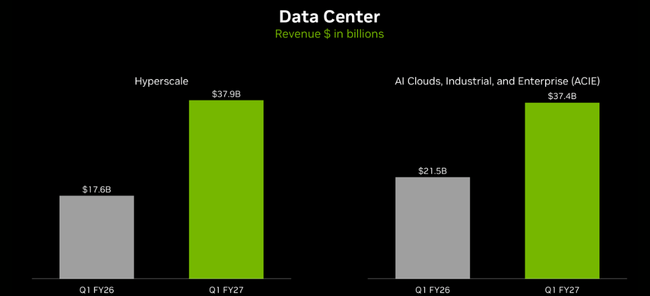

Έσοδα: 75,2 δισ. δολάρια, Q/Q +21%, Y/Y +92%.

Σύμφωνα με την παλαιά κατανομή:

(+77% Υ/Υ, +18% Q/Q).

Δικτύωση: 14,8 δισ. δολάρια (+199% Υ/Υ, +35% Q/Q).

Με κινητήρια δύναμη τους παρόχους cloud υπερκλίμακας (AWS, Azure, Google Cloud κ.λπ.) και τις μεγάλες διαδικτυακές πλατφόρμες που κατασκευάζουν "εργοστάσια τεχνητής νοημοσύνης". Επιπλέον, η NVIDIA εγκαινιάζει ένα νέο υποτμήμα του ACIE (AI Clouds, Industrial & Enterprise) για να καταγράψει την ανάπτυξη των αποκλειστικών κέντρων δεδομένων AI σε διάφορους κλάδους και χώρες.

Edge Computing

Έσοδα: 6,4 δισ. δολάρια, Q/Q +10%, Y/Y +29%. Περιλαμβάνει τα πάντα "στην άκρη": RTX PCs, κονσόλες, σταθμούς εργασίας, αυτοκινητοβιομηχανία, ρομποτική, AI-RAN κ.ά. Η ανάπτυξη είναι σημαντικά χαμηλότερη από τα datacenters, αλλά εξακολουθεί να είναι πάνω από τον μέσο όρο σε σύγκριση με την υπόλοιπη αγορά.

Σχόλιο της διοίκησης: Τα "εργοστάσια τεχνητής νοημοσύνης" ως η νέα υποδομή του κόσμου

Ο Jensen Huang πλαισιώνει το τρίμηνο με μια πολύ επιθετική αφήγηση: "Η κατασκευή εργοστασίων AI - η μεγαλύτερη επέκταση υποδομών στην ιστορία της ανθρωπότητας - επιταχύνεται με εξαιρετικούς ρυθμούς". Επισημαίνει τη μετάβαση από την απλώς παραγωγική AI στη λεγόμενη "agent AI" - αυτόνομους πράκτορες που κάνουν πραγματική δουλειά, παράγουν αξία και κλιμακώνονται γρήγορα σε εταιρείες και κλάδους.

Βασικό μήνυμα:

Σύμφωνα με την εταιρεία, η NVIDIA είναι "η μόνη πλατφόρμα" που τρέχει σε όλα τα clouds, υποστηρίζει όλα τα βασικά μοντέλα των συνόρων και του ανοιχτού κώδικα και κλιμακώνεται από τα υπερσύγχρονα κέντρα δεδομένων έως την άκρη.

Η εταιρεία δεν βλέπει πλέον τον εαυτό της ως έναν απλό κατασκευαστή GPU, αλλά ως μια πλήρη "υποδομή AI": τσιπ (Blackwell, Vera CPU, BlueField-4 STX), δίκτυο (NVLink, δικτύωση), λογισμικό (CUDA, cuDNN, Nemo, Dynamo, Nemotron, BioNeMo, μοντέλα Ising), εργαλεία πρακτόρων (NeMoClaw, OpenShell, Agent Toolkit) και ένα εκτεταμένο οικοσύστημα συνεργατών (Google Cloud, Marvell, Corning, Lumentum, Coherent κ.λπ.).

Η CFO Colette Kress επιβεβαιώνει σε σχόλιο για τους επενδυτές ότι η ανάπτυξη εξακολουθεί να καθοδηγείται κατά κύριο λόγο από τους πελάτες hyperscale, αλλά ο τομέας ACIE (επιχειρηματική και βιομηχανική AI) αναπτύσσεται με ταχείς ρυθμούς από μια μικρότερη βάση και πρόκειται να αποτελέσει έναν ακόμη μακροπρόθεσμο πυλώνα. Είναι σημαντικό ότι η NVIDIA δεν υπολογίζει επίσης έσοδα από υπολογιστές Data Center στην Κίνα στις προοπτικές του β' τριμήνου - οπότε οποιαδήποτε μελλοντική επιχείρηση στην Κίνα θα είναι "επιπλέον" σε σχέση με τώρα.

Νέα για τα προϊόντα και το οικοσύστημα: εδραίωση της "τάφρου"

Κέντρα δεδομένων και πλατφόρμα τεχνητής νοημοσύνης

Στο τρίμηνο, η NVIDIA ανακοίνωσε και προώθησε μια σειρά από βασικά δομικά στοιχεία:

Πλατφόρμα Vera Rubin - συμπεριλαμβανομένης της CPU Vera, της πρώτης CPU που σχεδιάστηκε ποτέ ειδικά για πράκτορες AI, και BlueField-4 STX για επιταχυνόμενη υποδομή αποθήκευσης για εργοστάσια AI.

Dynamo 1.0 - λογισμικό ανοικτού κώδικα που ενισχύει την απόδοση της παραγωγικής και της συμπερασματολογίας πρακτόρων σε GPUs Blackwell έως και 7X, ήδη με ευρεία υιοθέτηση από παγκόσμιους παίκτες.

NeMoClaw, OpenShell, Agent Toolkit - μια σουίτα εργαλείων και πλατφορμών ανοικτού κώδικα για τη δημιουργία επιχειρησιακών πρακτόρων AI με έμφαση στην ασφάλεια και την ιδιωτικότητα.

Επεκτάσεις της οικογένειας μοντέλων Nemotron, BioNeMo και Ising - συμπεριλαμβανομένης της "Συμμαχίας Nemotron", μιας συμμαχίας παγκόσμιων εργαστηρίων τεχνητής νοημοσύνης που επικεντρώνεται σε ανοικτά μοντέλα συνόρων και στην επιτάχυνση της ανάπτυξης κβαντικών υπολογιστών.

Επέκταση της συνεργασίας με το Google Cloud - νέες περιπτώσεις A5X με την πλατφόρμα Vera, ανάπτυξη των μοντέλων Gemini στο Google Distributed Cloud που εκτελούνται σε GPUs Blackwell και Blackwell Ultra.

Στρατηγικές συνεργασίες με τις Marvell, Coherent, Corning και Lumentum στα οπτικά, NVLink Fusion και φωτονική πυριτίου - με στόχο να πάει η κλιμάκωση των κέντρων δεδομένων AI στο επόμενο επίπεδο.

Edge Computing, παιχνίδια, αυτοκινητοβιομηχανία και φυσική τεχνητή νοημοσύνη

Στο μέτωπο των "άκρων" της NVIDIA:

Ξεκίνησε το DLSS 4.5 και παρουσίασε το DLSS 5, ένα νέο μοντέλο απόδοσης με βάση την τεχνητή νοημοσύνη, το οποίο πρόκειται να αποτελέσει τη μεγαλύτερη επανάσταση στα γραφικά μετά την ανίχνευση ακτίνων το 2018

Βελτιστοποιημένα μοντέλα τοπικών πρακτόρων (Gemma 4, Qwen, Mistral, Nemotron) για συσκευές RTX και edge

Προώθηση της αυτόνομης οδήγησης - νέο ανοιχτό μοντέλο Alpamayo 1.5 και Omniverse NuRec για την κλιμάκωση των συστημάτων L4- διευρυμένες συνεργασίες με τις Hyundai, Kia και Uber στην πλατφόρμα DRIVE Hyperion- οι BYD, Geely, Isuzu και Nissan κατασκευάζουν οχήματα έτοιμα για L4 στην ίδια πλατφόρμα, με το νέο λειτουργικό σύστημα ασφαλείας Halos OS

Εξελίξεις στη φυσική τεχνητή νοημοσύνη - NVIDIA Cosmos, Isaac GR00T, νέα πλαίσια προσομοίωσης, γενική διαθεσιμότητα του IGX Thor, και συνεργασίες με κορυφαίους παίκτες στον τομέα της ρομποτικής και του βιομηχανικού λογισμικού

Ξεκίνησε συνεργασίες με την T-Mobile, τη Nokia και άλλους ηγέτες των τηλεπικοινωνιών σχετικά με το AI-RAN και τα μελλοντικά δίκτυα 6G που κατασκευάζονται ως "AI-native" πλατφόρμες

Αυτές οι κινήσεις ενισχύουν το επιχείρημα ότι η NVIDIA δεν εξαρτάται "απλώς" από την τρέχουσα γενιά κέντρων δεδομένων GPU - προετοιμάζεται ενεργά για το επόμενο κύμα ζήτησης (αυτοκινητοβιομηχανία, ρομποτική, edge inference, 6G, βιομηχανική AI).

Ταμειακές ροές, επαναγορά και μέρισμα: τι κερδίζει ο μέτοχος

Το α' τρίμηνο του 27ου οικονομικού έτους είναι εξαιρετικά ισχυρό από άποψη ταμειακών ροών:

(έναντι 27,4 δισ. δολαρίων πριν από ένα χρόνο).

Capex + επενδύσεις σε άυλα περιουσιακά στοιχεία: περίπου 1,8 δισ. δολάρια ΗΠΑ

Ελεύθερες ταμειακές ροές: 48,6 δισ. δολάρια ΗΠΑ (Υ/Υ +86%)

Από αυτά τα μετρητά, η NVIDIA χρησιμοποίησε τα εξής κατά το τρίμηνο:

~ 19,3 δισ. δολάρια για επαναγορές μετοχών

~0,24 δισ. δολάρια σε μερίσματα (με το παλαιό μέρισμα των 0,01 δολαρίων ανά μετοχή)

συν ~2,1 δισ. δολάρια για φόρους επί των προγραμμάτων μετοχών εργαζομένων

Το νέο εγκεκριμένο μέρισμα των 0,25 δολαρίων ανά μετοχή (που θα καταβληθεί στις 26 Ιουνίου 2026, ημερομηνία καταγραφής 4 Ιουνίου) συνεπάγεται ονομαστική μερισματική απόδοση ενός δεκάτου του τοις εκατό, αλλά είναι κυρίως ένα ψυχολογικό σήμα - η NVIDIA μετακινείται από ένα "συμβολικό" μέρισμα σε ένα πιο ρεαλιστικό επίπεδο και επιβεβαιώνει ρητά ότι σκοπεύει να επιστρέφει συστηματικά ένα σημαντικό μέρος του FCF στους μετόχους.

Η προσθήκη 80 δισ. δολαρίων στο πλαίσιο επαναγοράς (επιπλέον των υπόλοιπων 38,5 δισ. δολαρίων από το 1ο τρίμηνο) αποτελεί και πάλι ένα μήνυμα της πεποίθησης της διοίκησης ότι η τρέχουσα αποτίμηση δεν είναι μια "φούσκα που θα σκάσει αύριο", αλλά ότι τα μετρητά που παράγονται μπορούν να καλύψουν αυτές τις επαναγορές μακροπρόθεσμα.

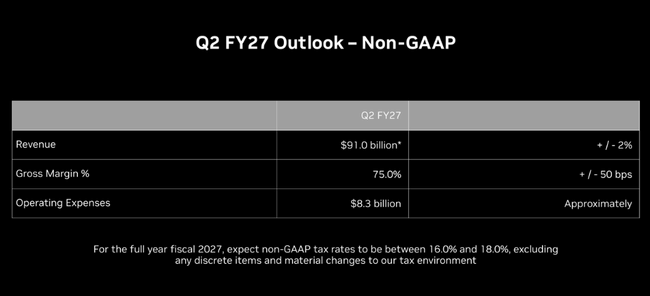

Προοπτικές για το 2ο τρίμηνο του 2027: η ανάπτυξη συνεχίζεται

Προοπτικές για το 2ο τρίμηνο του 2027:

Έσοδα: 91 δισ. δολάρια ±2% - περίπου +11% Q/Q από μια βάση ήδη ρεκόρ

Μικτό περιθώριο κέρδους (GAAP / μη GAAP): ~74,9% / 75,0% ±50 bps

Λειτουργικά έξοδα: GAAP ~8,5 δισ. δολάρια, non-GAAP ~8,3 δισ. δολάρια

Φορολογικός συντελεστής FY27: 16-18% (GAAP και μη-GAAP, εξαιρουμένων των έκτακτων δαπανών)

Βασική σημείωση για τους επενδυτές: Η NVIDIA δεν αναμένει έσοδα από υπολογιστές Data Center από την Κίνα σε αυτές τις προοπτικές. Τούτου λεχθέντος:

ο κίνδυνος περαιτέρω αυστηροποίησης των κανονιστικών ρυθμίσεων στην Κίνα είναι ήδη σε μεγάλο βαθμό "μέσα στους αριθμούς" - τυχόν περαιτέρω ελλείψεις σε υπολογιστές δεν θα έβλαπταν τόσο πολύ

μια πιθανή επιστροφή/αποκατάσταση του προϊόντος για την Κίνα θα αποτελούσε, από την άλλη πλευρά, μια θετική έκπληξη πέραν των τρεχουσών προοπτικών

Πώς να το διαβάσετε αυτό ως επενδυτής: πλεονεκτήματα και κίνδυνοι

Τι είναι το πιο σημαντικό:

Η NVIDIA συνεχίζει να ξεπερνά συντριπτικά τις ήδη υψηλές προσδοκίες της αγοράς - τόσο στα έσοδα, όσο και στα κέρδη και τις ταμειακές ροές.

Η ανάπτυξη οδηγείται κυρίως από τα κέντρα δεδομένων, όπου ο συνδυασμός υπολογιστών + δικτύωσης δείχνει ότι η ζήτηση δεν αφορά μόνο τις GPU, αλλά ολόκληρη την υποδομή τεχνητής νοημοσύνης.

Η εταιρεία επεκτείνει ενεργά το οικοσύστημά της (Google Cloud, Marvell, telco, αυτοκινητοβιομηχανία, ρομποτική), δημιουργώντας μια "τάφρο" πέρα από το ίδιο το πυρίτιο.

Η κατανομή κεφαλαίου είναι πολύ επιθετικά υπέρ των μετόχων: υψηλή επαναγορά, απότομη αύξηση του μερίσματος, δέσμευση για επιστροφή ~50% του FCF.

Βασικοί κίνδυνοι και ζητήματα:

Ορυθμός θα επιβραδυνθεί αναπόφευκτα, απλά δεν είναι σαφές πότε και πόσο απότομα.

Επικέντρωση στον κύκλο AI - η εταιρεία εξαρτάται σε μεγάλο βαθμό από τον επενδυτικό κύκλο των "εργοστασίων AI"- οποιαδήποτε υπερτίμηση της απόδοσης αυτών των επενδύσεων ή μια μεγαλύτερη παύση στο CAPEX των hyperscalers θα έτρωγε γρήγορα την ανάπτυξη.

Ρύθμιση και γεωπολιτική - ειδικά η Κίνα, οι έλεγχοι των εξαγωγών και η πίεση στους "τοπικούς πρωταθλητές" στις επιμέρους χώρες. Η NVIDIA προσπαθεί να διαφοροποιηθεί, αλλά ο κίνδυνος παραμένει.

Αποτίμηση - παρά την τεράστια αύξηση των κερδών, η μετοχή συχνά διαπραγματεύεται σε πολύ προκλητικούς πολλαπλασιαστές- η ιστορία πρέπει να συνεχίσει να αποδίδει για να "κρατήσουν" οι αποτιμήσεις.