Czy popularna strategia inwestycyjna 60/40, która w długim okresie przynosiła lepsze stopy zwrotu niż indeks S&P 500,…

Zwolennicy podziału portfela w stylu 60/40, którego celem jest czerpanie korzyści ze wzrostu akcji przy jednoczesnym zapewnieniu inwestorom ochrony przed spadkami w obligacjach, zauważyli, że ta strategia inwestycyjna załamała się w tym roku bardzo szybko. Celem niniejszego artykułu jest zatem odpowiedź, czy jest to trwała zmiana, czy też wyniki strategii inwestycyjnej 60/40 powrócą do swojego długoterminowego trendu.

Strategia inwestycyjna 60/40

Czym jest portfel 60/40

Przez wiele lat duży odsetek doradców finansowych i osób handlujących papierami wartościowymi tworzył dla swoich klientów portfele składające się w 60% z akcji i w 40% z obligacji lub innych ofert o stałym dochodzie. I te tzw. zrównoważone portfele radziły sobie całkiem dobrze w latach 80. i 90.

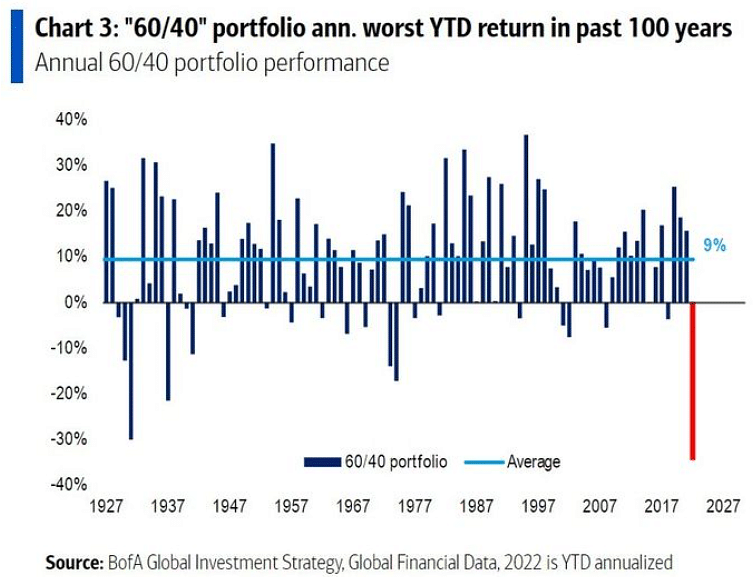

Jak taki portfel wypadł w 2022 r.

W tym roku jednak inwestorów zaskoczyła niezdolność obligacji do pełnienia roli zabezpieczenia przed spadkami na giełdzie. Było to widoczne w trzecim kwartale, kiedy to portfel składający się w 60% z akcji i w 40% z obligacji odnotował większe straty niż portfel inwestujący tylko w akcje, co było wyjątkowo nietypowym zjawiskiem.

Niezdolność tzw. portfeli 60/40 do zaoferowania inwestorom ochrony przed rynkiem niedźwiedzia na akcjach podważyła to, co stało się konwencjonalną mądrością rynkową: ceny akcji i obligacji nie poruszają się w tym samym kierunku. Takie myślenie od wielu lat jest podstawą strategii dywersyfikacji. Uporczywie wysoka inflacja i karkołomne tempo podwyżek stóp procentowych przez Rezerwę Federalną w tym roku spowodowały tę znaczącą zmianę w zachowaniu rynku.

Zamiast przynieść średnią stopę zwrotu na poziomie 9%, strategia ta przyniosła oszałamiający zwrot w wysokości minus 30% od początku roku (patrz wykres), co jest najgorszym okresem od mniej więcej stulecia, według BofA Global.

Roczne wyniki strategii w proporcji 60/40

"Klasyczna alokacja portfela 60/40 z największą wagą w akcjach i mniejszą w obligacjach nie ma już sensu" - powiedział Rick Rieder, główny oficer inwestycyjny ds. globalnego stałego dochodu w BlackRock Inc.

Czy 60/40 znów zacznie działać?

Pytanie brzmi teraz, czy relacja między akcjami i obligacjami uległa trwałej, sekularnej zmianie i w rezultacie fatalne wyniki portfeli 60/40 będą się utrzymywać, czy też obligacje powrócą do zapewniania użytecznej dywersyfikacji przed stratami na rynku akcji. Jest to kwestia, która jest szeroko dyskutowana, a jej wynik w dużej mierze zależy od średnio- i długoterminowych trendów inflacyjnych. Jeśli inflacja pozostanie wysoka, może to oznaczać dalsze trudności w dywersyfikacji 60/40. Jeśli jednak Fed opanuje inflację i jeśli gospodarka wpadnie w recesję, obligacje mogą wrócić do swojej niedawnej roli jako offset dla rynku akcji.

"Idąc dalej, dynamika będzie zależała od tego, co stanie się z inflacją, a zauważa, że Fed dał już jasno do zrozumienia, że inflacja jest jego celem numer jeden. Jeśli działania Fedu mogą z czasem zmniejszyć niepewność wokół inflacji, to negatywna korelacja między akcjami i obligacjami może powrócić - powiedział Hong Cheng, zarządzający portfelem strategii opartych na wynikach w Morningstar Investment Management.

Mimo to Cheng widzi, że obligacje stanowią wartość w portfelach inwestorów bez względu na to, co będzie dalej. "Przy rentowności znacznie wyższej niż pod koniec ubiegłego roku, nadal widzimy wartość stałego dochodu w portfelu - nawet jeśli akcje i obligacje nadal będą się źle zachowywać" - mówi. "Podczas recesji, fixed income będzie stanowił silny impuls dla portfela. W miarę wzrostu rentowności obligacje stanowią mocniejszą poduszkę."

DISCLAIMER: Wszystkie przedstawione tu informacje mają charakter wyłącznie informacyjny i w żaden sposób nie stanowią rekomendacji inwestycyjnej. Zawsze należy przeprowadzić własną analizę.

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK