Analiza ChargePoint: co musi się stać, aby ten horror zamienić w bajkę z nawet 300% potencjałem wzrostu?

Akcje spekulacyjne czy genialna długoterminowa gra w sektorze EV? Tracący pozycję lider rynku może dla każdego oznaczać coś innego.

Podstawowy przegląd

ChargePoint Holdings to firma, która specjalizuje się w produkcji i obsłudze stacji ładowania pojazdów elektrycznych. Jej główna siedzibaznajduje się w Campbell w Kalifornii. Firma posiada biura na całym świecie i oferuje kompleksowe rozwiązania w zakresie ładowania pojazdów elektrycznych.

ChargePoint Holdings została założona w 2007 roku pod nazwą Coulomb Technologies i od tego czasu stała się jednym z największych dostawców stacji ładowania EV na świecie. W 2013 roku firma zmieniła nazwę na ChargePoint i zaczęła skupiać się na rozszerzaniu działalności na całym świecie. W 2019 roku firma ogłosiła plany wejścia na giełdę, co nastąpiło w 2021 roku. W ramach tego IPO firma zebrała ponad 480 milionów dolarów.

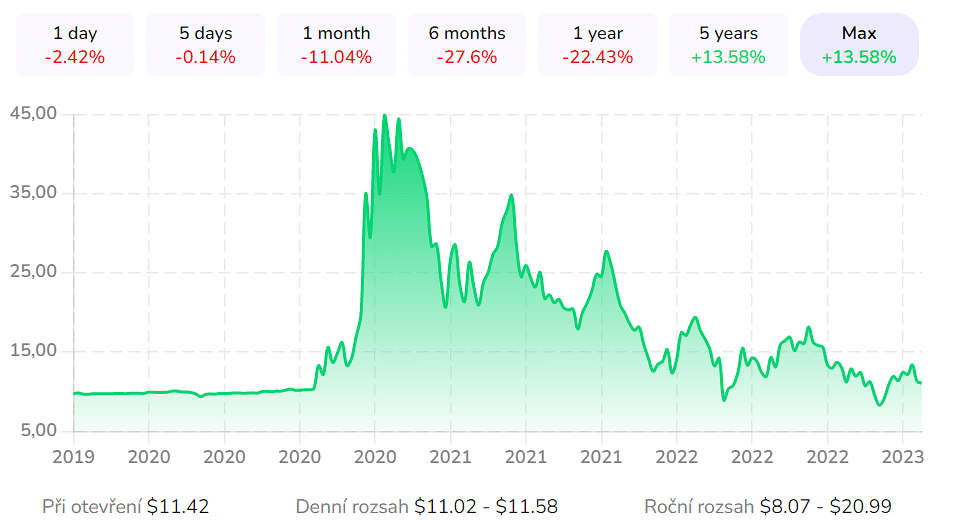

Od czasu IPO, widział swój udział w upadkach i wzlotach, ale w tej chwili jest właściwie prawie z powrotem do miejsca, w którym się zaczął

Jak już wcześniej pisałem - ChargePoint Holdings specjalizuje się w produkcji i obsłudze stacji ładowania pojazdów elektrycznych. Oferuje szeroką gamę produktów i usług, w tym stacje ładowania dla domów, firm i przestrzeni publicznych. Firma oferuje również oprogramowanie do zarządzania ładowaniem EV, rozliczania i zarządzania flotą. Firma obsługuje obecnie ponad 115 000 stacji ładowania na całym świecie i ma ponad 4 000 klientów , w tym duże firmy, takie jak Microsoft, Google i PepsiCo.

Jednym z największych zagrożeń związanych z ChargePoint Holdings jest konkurencja. Istnieje wiele innych firm, które również skupiają się na produkcji i obsłudze stacji ładowania EV, w tym dużych graczy, takich jak BP, Shell i Volkswagen. Gdyby ci konkurenci oferowali lepsze produkty lub usługi niż ChargePoint, mogliby zdobyć większy udział w rynku i zmniejszyć przychody firmy.

Rozwój rynku EV i stacji ładowania jest w dużym stopniu uzależniony od decyzji politycznych i regulacji. Jeśli rządy miałyby zmniejszyć dotacje lub zmienić przepisy dotyczące EV, mogłoby to mieć negatywny wpływ na rynek stacji ładowania, a tym samym na ChargePoint.

https://www.youtube.com/watch?v=yT87Eh6qDi8Kolejnym ryzykiem jest niestabilność gospodarcza. Gdyby doszło do recesji gospodarczej, klienci mogliby zmniejszyć swoje inwestycje w EV i stacje ładowania, co mogłoby doprowadzić do zmniejszenia przychodów firmy.

Jest jednak jedno duże ALE - kondycja finansowa firmy.

ChargePoint Holdings $CHPT również właśnie opublikował swoje wyniki za IV kwartał.

Chociaż ChargePoint ma odnotować prawie 98% wzrost przychodów w FY23(przynajmniej taki jest konsensus prognoz), to jego skorygowana marża brutto ma wynosić około 19%. ChargePoint ogłosił niedawno partnerstwo ze Stem, firmą znaną z rozwiązań energetycznych opartych na sztucznej inteligencji. Partnerstwo pozwoli zatem ChargePoint wykorzystać system przechowywania baterii Stem do obniżenia kosztów operacyjnych swojej infrastruktury ładowania EV. Ma to zatem przyspieszyć tempo adopcji rozwiązań platformy ChargePoint i wesprzeć jej wzrost.

Inwestorzy muszą jednak pamiętać, że wymagania rządu USA w zakresie finansowania federalnego mogą napotkać wyzwania strukturalne od lipca 2024 roku. Zgodnie z tym, koszt wyprodukowanych w USA komponentów ładowarki musi wynosić co najmniej 55% lub projekt nie będzie kwalifikował się do finansowania federalnego. Tak więc, chociaż wsparcie rządu USA powinno pomóc przyspieszyć cel budowy 500 000 stacji ładowania do 2030 r., może również doprowadzić do wzrostu kosztów.

Analitycy zwracają uwagę, że ustawa o redukcji inflacji, czyli IRA, może prowadzić do wyższych kosztów dla konsumentów. Ponieważ administracja Bidena skupia się na przesunięciu zdolności produkcyjnych dla swojego łańcucha dostaw EV, wydaje się, że koszt infrastruktury ładowania może się podwoić z powodu IRA.

Inwestorzy muszą uważnie ocenić, kiedy nastąpi przejście do ładnej rentowności dla ChargePoint. Niezamierzony wzrost kosztów, który opóźni wprowadzenie na rynek, może spowolnić wzrost rentowności i przedłużyć ból dla inwestorów, pomimo agresywnych prognoz wzrostu przychodów.

Niezależnie od tego, czynniki wzrostu ChargePoint w Stanach Zjednoczonych i Europie pozostają silne. Oczekuje się, że ilość pojazdów elektrycznych w USA będzie rosła - sprzedaż pojazdów elektrycznych ma wzrosnąć do 1,8 mln z 770 tys. sztuk w 2022 r.

Liczba sprzedanych w USA pojazdów elektrycznych i hybrydowych oraz prognozy dotyczące przyszłych trendów. Źródło

Kryzys energetyczny w Europie stał się dla regionu impulsem do przyspieszenia ambicji związanych z czystą energią. Otoczenie jest więc konstruktywne dla ChargePoint. Mimo to szacunki Wall Street sugerują, że blisko 100% wzrost ChargePoint w FY23 raczej nie zostanie powtórzony w FY24. Mimo to, z jakiegoś powodu są one bardzo pozytywne. Osobiście jednak czekam, aż spółka pokaże, że może być rentowna.

Mimo to, analitycy są pozytywnie nastawieni. Źródło

Ponadto, ChargePoint ma osiągnąć 57% wzrost przychodów i skorygowaną marżę operacyjną na poziomie -32%. Analitycy i inwestorzy prawdopodobnie obserwują również komentarze zarządu i perspektywy dotyczące marży brutto. Jakakolwiek oznaka słabości prawdopodobnie spowoduje, że CHPT zostanie rzucony na kolana, gdyż jest szalenie shortowany . Generalnie cała akcja jest raczej spekulacyjna i większość inwestorów nie postrzega jej jako czegoś długoterminowego.

Disclaimer: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Ja jestem tylko amatorem dzielącym się swoimi opiniami.

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK