Analiza Diamondback Energy: szara myszka czy doskonała okazja dla inwestorów dywidendowych?

Producenci ropy naftowej i spółki energetyczne mają się dobrze. Z pewnością więc nie zaszkodzi przyjrzeć się bliżej takim spółkom. Tym razem na jednego mniej znanego kandydata.

Podstawowy przegląd

Diamondback Energy $FANG skupia się na produkcji ropy i gazu w USA, głównie w zachodnim Teksasie i Nowym Meksyku. Jest jednym z największych niezależnych producentów w tym rejonie. Diamondback ma dobrą pozycję do wzrostu, biorąc pod uwagę niekonwencjonalny rozwój i duże rezerwy ropy i gazu. Diamondback ma silny bilans i niskie koszty, co wzmacnia jego pozycję w zakresie wolnych środków pieniężnych i odporność na spadki cen surowców. Na przykład marża operacyjna wyniosła w 2019 roku 49%, znacznie powyżej średniej w branży.

Kluczowym ryzykiem jest spadek cen ropy i gazu, ponieważ 85% przychodów spółki pochodzi ze sprzedaży tych towarów. W przypadku przedłużającego się spadku cen, wyniki Diamondback byłyby negatywnie dotknięte. Inne ryzyka obejmują rosnące koszty operacyjne, zmiany w przepisach i odpowiedzialność za środowisko.

Sektor

Diamondback Energy działa w amerykańskim sektorze niezależnego wydobycia ropy i gazu. Sektor ten obejmuje firmy koncentrujące się na poszukiwaniu, wydobyciu, produkcji i marketingu ropy i gazu. Jest to bardzo ważny, ale i cykliczny sektor, który jest w dużym stopniu uzależniony od zmian cen ropy i gazu.

- Niezależne spółki naftowe w USA przeszły okres silnej konsolidacji. Po kryzysie naftowym w 2014 roku nastąpiła fala bankructw i fuzji, dzięki czemu sektor jest obecnie znacznie mniej rozdrobniony i bardziej wydajny. Nadal jednak utrzymuje się silna konkurencja.

- Kluczowym trendem jest rozwój ropy i gazu łupkowego w USA. Produkcja łupków umożliwia USA osiągnięcie niezależności energetycznej i stanie się eksporterem energii netto.

- Niezależne spółki naftowe borykają się z dużą zmiennością cen surowców, co znajduje odzwierciedlenie w ich akcjach i wynikach finansowych. Spadek cen ropy o 50% może zmniejszyć zyski o ponad 80%. Niskie ceny mogą prowadzić do spadku inwestycji w poszukiwania i wydobycie, a tym samym wzrostu gospodarczego. Długotrwałe spadki cen mogą zagrozić przetrwaniu niektórych producentów.

- Kluczowe wskaźniki w tym sektorze to rezerwy ropy i gazu, wielkość produkcji, koszty operacyjne i dźwignia finansowa. Niezależne firmy naftowe z dużą produkcją łupkową, niskimi kosztami i silnymi bilansami mają przewagę.

- Pomimo dużej zmienności i ryzyka, jest to sektor o znacznym potencjale wzrostu, jeśli ceny ropy i gazu wrócą do normy. Może to być atrakcyjny sektor dla inwestorów, ale wymaga bardzo ostrożnej selekcji akcji i spełnienia określonych kryteriów finansowych.

Ogólnie rzecz biorąc, amerykański sektor niezależnych spółek naftowych jest bardzo ważny, ale i ryzykowny. Jednak dla najlepszych spółek stwarza on duże możliwości, zwłaszcza w obliczu rewolucji w zakresie ropy łupkowej.

Konkurencja

Konkurencja Diamondback Energy obejmuje zarówno duże zintegrowane firmy energetyczne, jak i innych niezależnych producentów ropy i gazu. Na przykład:

- Pioneer Natural Resources $PXD - jeden z największych producentów ropy w Permian Basin, skupiony na szczelinowaniu. Silny bilans i niskie koszty. Akcje wzrosły o 90% w ciągu ostatnich 5 lat.

- ConocoPhillips $COP - jedna z największych niezależnych firm naftowych, produkuje około 1,3 mln baryłek ropy dziennie. Koncentruje się na niskokosztowej produkcji łupkowej w basenie permskim. Akcje w ciągu ostatnich 5 lat wzrosły o ponad 230%, a wskaźnik P/E wynosi obecnie 26.

- EOG Resources $OEG - Specjalistyczna niezależna spółka naftowa, w dużej mierze skupiająca się na ropie łupkowej w USA (szczególnie w Permian Basin i Bakken). Ma bardzo niskie koszty i marżę operacyjną na poziomie 55%. Akcje w ciągu ostatnich 5 lat wzrosły o 90%, a wskaźnik P/E wynosi 17.

- Occidental Petroleum $OXY - Zintegrowana spółka naftowa z szerokim portfelem aktywów w USA, na Bliskim Wschodzie i w Afryce. W basenie permskim skupia się na wydobyciu z łupków z wykorzystaniem technologii enhanced recovery.

- ExxonMobil $XOM i Chevron $CVX - dwie największe giełdowe spółki naftowe, ale w ostatnich latach pozostały w tyle za czystymi niezależnymi producentami w zakresie wzrostu produkcji. Obie firmy przeznaczają więcej środków na basen permski, ale ich produkcja rośnie wolniej.

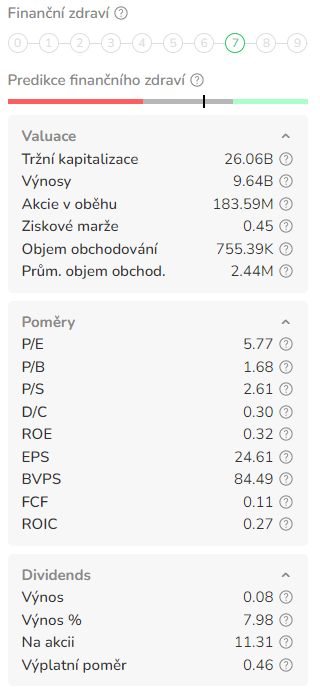

Dane finansowe

Obecna sytuacja

Oprócz zysków, Diamondback zyskał reputację dzięki utrzymywaniu wysokiego zwrotu z kapitału poprzez dywidendy w branży znanej z wysokich zwrotów z kapitału. W ciągu ostatniego roku firma regularnie wypłacała zarówno dywidendę podstawową, jak i dywidendę zmienną dla wszystkich zwykłych akcjonariuszy.

Podczas ostatniego ogłoszenia Diamondback ustalił wypłatę podstawową na poziomie 80 centów na akcję, co oznacza 7% wzrost w stosunku do rocznej wypłaty w wysokości 3,20 USD. Przy tej stopie dywidenda podstawowa przynosi 2,4 proc. Wraz z nią zadeklarowano dywidendę zmienną w wysokości 2,15 USD na akcję, co daje łączną wypłatę dywidendy za 4Q22 w wysokości 2,95 USD. Łączna dywidenda, przy założeniu kontynuacji wysokich wypłat zmiennych przez resztę roku, wynosi annualizowane 11,80 USD na akcję, przynosząc 8%.

Te dywidendy są wspierane przez ogólnie dobre wyniki finansowe spółki. W IV kwartale Diamondback osiągnął średnią dzienną produkcję na poziomie 226,1 tys. baryłek ropy dziennie, generując przychody netto na poziomie 2,03 mld USD.

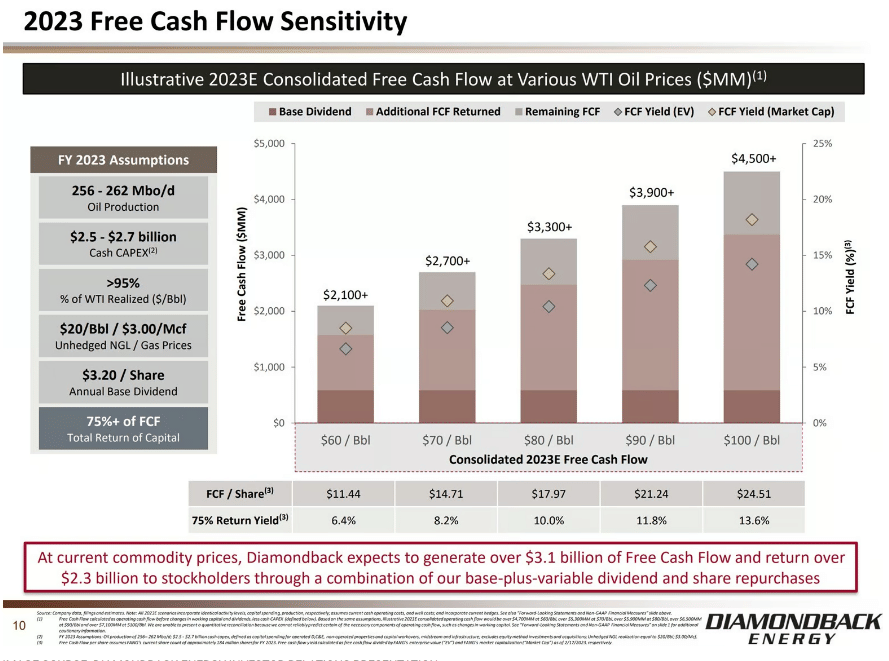

Analitycy rynku ropy naftowej podnoszą prognozy jej cen w związku z podażą i popytem. Na przykład Goldman Sachs podniósł swoją prognozę dla ropy Brent (światowy benchmark cenowy) o 5 dolarów za baryłkę do 95 dolarów na koniec roku. Obecnie bank inwestycyjny oczekuje, że cena ropy Brent zakończy przyszły rok na poziomie 100 dolarów za baryłkę, czyli o 3 dolary za baryłkę więcej niż w poprzednim ujęciu.

To dobrze, bo na przykład wolne przepływy pieniężne Diamondback Energy znacząco wzrosną wraz z cenami ropy.

Mam już inne proxy w tym sektorze, ale ta spółka nie wydaje mi się na pierwszy rzut oka zła. Przynajmniej będę ją dalej monitorował.

A co z tobą? Lubisz FANG?

Disclaimer: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych z internetu i innych źródeł. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Ja jestem tylko amatorem, który dzieli się swoimi opiniami.

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACK