Warner Bros. Discovery | Q3 2025: Stabilní streaming, silná studia, ale lineární TV dál táhne výsledky dolů

Warner Bros. Discovery vstoupila do třetího čtvrtletí v okamžiku, kdy její strategie postavená na kombinaci streamingu, filmové produkce a tradiční kabelové televize prochází zásadní transformací. Firma stále hledá rovnováhu mezi stagnujícím lineárním segmentem a růstovými pilíři, které představují streamingové služby a hollywoodská studia. Přestože celkové tržby meziročně klesly, je patrné, že některé části byznysu nabírají na síle a začínají přetahovat pozornost investorů zpět ke střednědobým růstovým vyhlídkám.

Výsledky za Q3 2025 tak působí ambivalentně – na jedné straně pokračuje dlouhodobý pokles u tradičních televizních stanic a slabší výnosy z reklamy, na straně druhé však firma překvapila vyšším výkonem studií, solidní ziskovostí a návratem robustního cash flow. Zřetelně se ukazuje, že WBD se nesnaží pouze přežít mediální přestavbu, ale připravuje se na to, aby v novém tržním prostředí dokázala znovu nastartovat růst.

Jaké bylo poslední čtvrtletí?

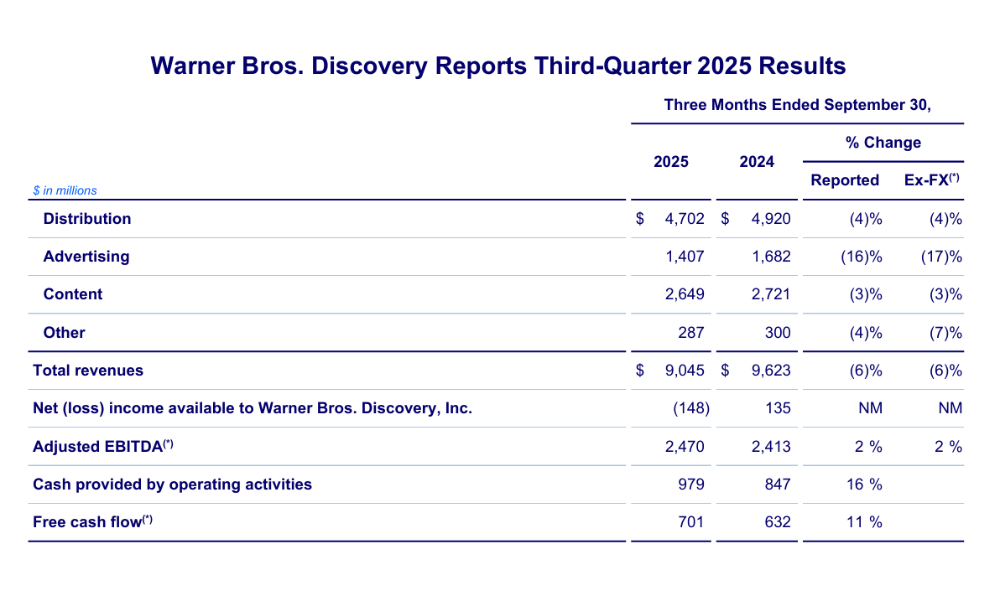

Tržby ve třetím čtvrtletí dosáhly 9,0 miliardy dolarů, což znamená meziroční pokles o 6 %, přičemž oslabení bylo patrné především v oblasti reklamy a tradičních lineárních kanálů. Reklamní příjmy spadly o 16 % a distribuce o 4 %, což odráží pokračující úbytek diváků kabelové televize a slabší poptávku v klíčových reklamních segmentech. Přesto byly výsledky méně negativní, než trh očekával, a část investorů v nich vidí možné dno lineární eroze.

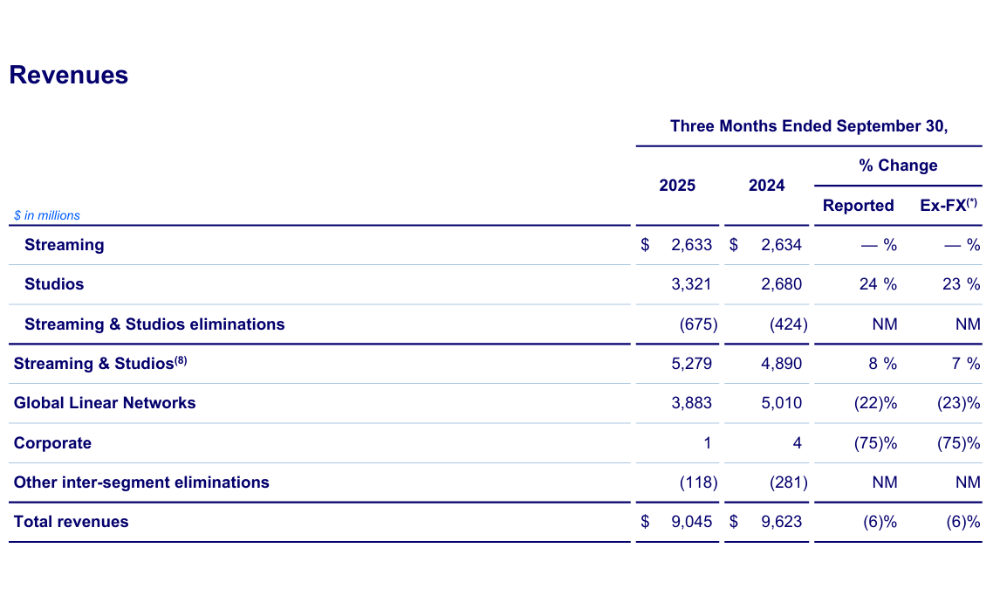

Výrazně lepší obrázek nabízí streaming a studia. Streamingové tržby zůstaly meziročně stabilní na úrovni 2,63 miliardy dolarů, firma navýšila počet předplatitelů o 2,3 milionu a poprvé od pandemických let se podařilo kombinovat růst předplatného s růstem ziskovosti. Segment studií předvedl největší překvapení – tržby meziročně vzrostly o 24 % díky silné filmové a televizní produkci, která částečně odmazala jednorázové negativní efekty loňské olympijské sublicence.

Na úrovni ziskovosti byla čísla ještě přesvědčivější. Upravený EBITDA vzrostl o 2 % na 2,47 miliardy dolarů, a to navzdory pokračujícímu tlaku lineární televize. Zlepšení se opíralo o streaming a studia, která dohromady vykázala růst EBITDA o 58 %. Cash flow také potěšilo: volné cash flow ve výši 701 milionů dolarů vzrostlo o 11 % a firma pokračovala v rychlém snižování zadlužení, když v kvartálu splatila 1,2 miliardy dolarů dluhu.

Celkový čistý výsledek se však kvůli restrukturalizačním nákladům a amortizaci aktiv dostal do ztráty 148 milionů dolarů. To je pro $WBD typický účetní jev, zatímco provozně firma generuje solidní ziskovost.

Nepřehlédněte: Netflix chce koupit HBO Max od Warner Bros.

Komentář CEO

Vedení společnosti zdůraznilo zejména strategické úspěchy v oblasti streamingu a studií. Podle CEO Davida Zaslava je růst ziskovosti streamingu „zásadním potvrzením, že model přechází do vyspělé fáze“, kde již nejde o maximalizaci objemu předplatitelů, ale o monetizaci prostřednictvím reklamy, vyšších tarifů a optimalizace nákladů. Zaslav také vyzdvihl výkon studií, které se opět stávají jedním z motorů růstu díky lepší pipeline filmů a TV produkce.

Na druhé straně vedení otevřeně přiznává, že lineární média budou i nadále zdrojem tlaku. Firma proto akceleruje reorganizaci, která má snížit náklady, zjednodušit strukturu a umožnit rychlejší přesun kapitálu směrem k rychleji rostoucím divizím. Zaslav opět zdůraznil nezbytnost snižování dluhu, které označuje za „strategickou prioritu číslo jedna“ a které má firmě umožnit větší flexibilitu v následujících letech.

Výhled

Warner Bros. Discovery $WBD pokračuje v budování pozice hybridního mediálního hráče, který spojuje produkční sílu hollywoodských studií s globálním streamingem. Firma očekává, že v dalších kvartálech budou nadále růst marže streamingu, zatímco studia budou těžit ze silného filmového kalendáře a stabilizující se televizní produkce.

Klíčový otazník představuje tempo eroze lineární televize. WBD plánuje zmírnit tento dopad dalšími úsporami, restrukturalizací smluv a větší integrací obsahu mezi streaming a tradiční distribuci. Firma také avizuje pokračující snižování zadlužení, které má být hlavním pilířem zlepšení finanční pozice v roce 2026.

Dlouhodobé výsledky

Dlouhodobá čísla ukazují mediální transformaci WBD v plné nahotě. Zatímco rok 2021 byl ještě obdobím silné profitability, masivní akvizice WarnerMedia dramaticky navýšila náklady, odpisy a dluh. Roky 2022 až 2024 byly poznamenány rozsahem integrace a vysokými restrukturalizačními náklady – a také hlubokou ztrátovostí způsobenou akcelerujícím poklesem lineárních tržeb.

Tržby v roce 2024 dosáhly 39,3 miliardy dolarů, což představovalo téměř 5% pokles oproti roku 2023. Hrubá marže sice zůstala relativně stabilní, ale provozní náklady vzrostly o 44 %, což vedlo k provozní ztrátě přes 10 miliard dolarů. EBITDA zároveň dramaticky poklesla z 22,4 miliardy na 11,6 miliardy dolarů. Tyto výsledky reflektují nákladovou náročnost integrace a současně tlak na tradiční segmenty.

Je však důležité zdůraznit, že WBD již nejhorší fázi transformace prošla. Nejnovější čtvrtletní data ukazují snižování nákladů, růst studií, stabilizaci streamingu a zlepšující se cash flow. Dlouhodobě zůstává klíčové tempo snižování dluhu – pokud bude firma schopna zredukovat leverage ke 2,5× EBITDA, otevře si tím cestu k návratu strategické flexibility.

Novinky

Během čtvrtletí firma navýšila počet streamingových předplatitelů na 128 milionů, pokračovala v reorganizaci lineárního byznysu a splatila 1,2 miliardy dolarů dluhu. Studios těžila z úspěšnější filmové sezóny a očekává se, že silná produkce bude pokračovat i v roce 2026. WBD rovněž zintenzivnila nákladovou optimalizaci, která již nyní přináší pozitivní výsledky na úrovni cash flow.

Akcionářská struktura

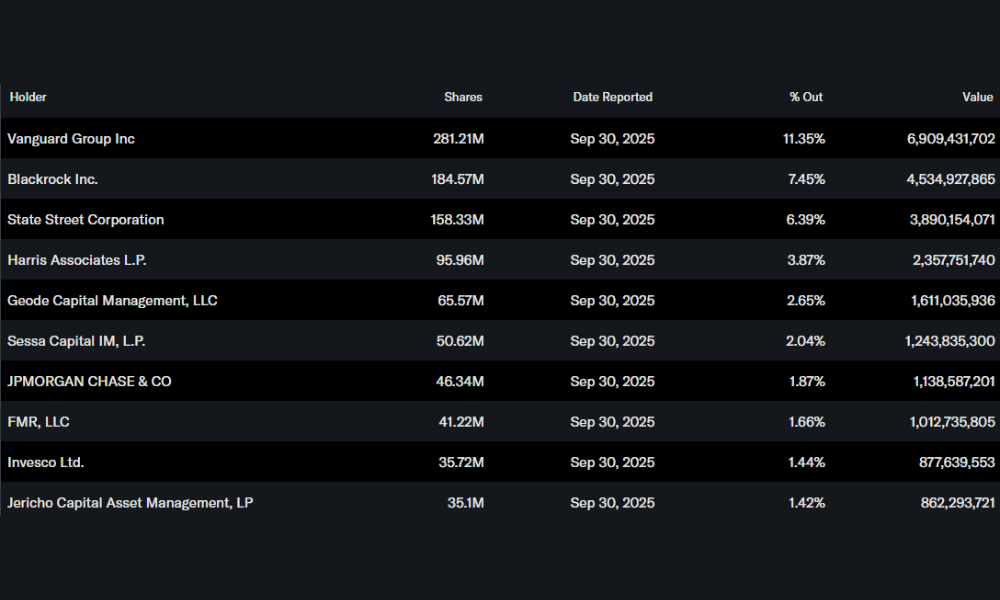

Institucionální investoři drží přibližně 73,6 % akcií. Největšími akcionáři jsou:

Vanguard Group – 11,35 %

BlackRock – 7,45 %

State Street – 6,39 %

Harris Associates – 3,87 %

Insideři vlastní zhruba 5,95 % společnosti, což je mezi mediálními firmami relativně vysoký podíl.

Očekávání analytiků

Podle nejnovější zprávy Wells Fargo z 31. října 2025 analytik Steven Cahall potvrzuje pro WBD rating Overweight a cílovou cenu 16 USD. Cahall argumentuje především:

stabilizací streamingu s rostoucí EBITDA

výrazným oživením studií

pokračujícím snižováním zadlužení

potenciálem restrukturalizace lineárního segmentu

Fair Price

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACKRheinmetall μετά από πτώση 45%: Το Βερολίνο βύθισε τις φρεγάτες και η αγορά θάβει τον αμυντικό πρωταθλητή. Δικαίως;

BLACK

BLACK BLACK

BLACK