Johnson & Johnson | Q1 2026: Dvouciferný růst tržeb, upravený zisk drží tempo

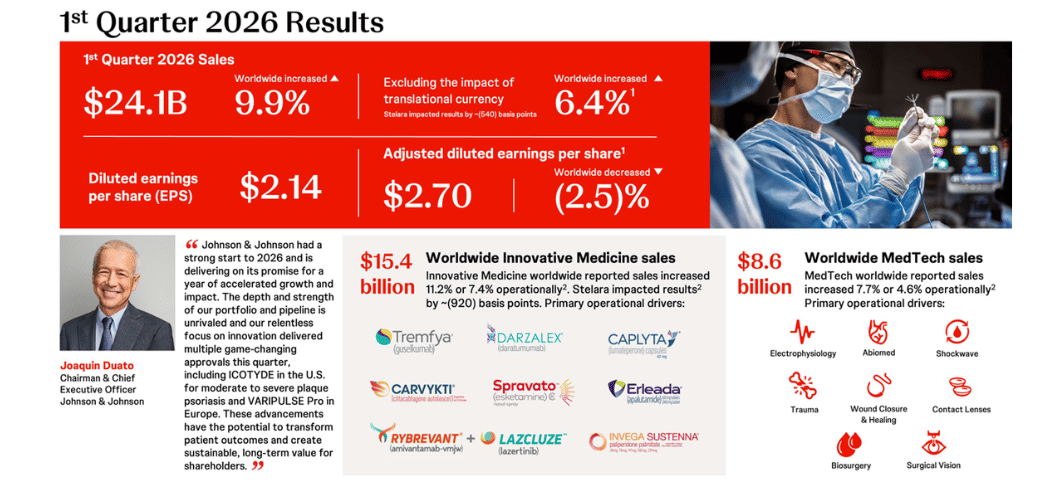

Johnson & Johnson vstoupil do roku 2026 přesně tak, jak to od defenzivního zdravotnického giganta chceme vidět - dvouciferný růst tržeb, mírně klesající, ale pořád silný upravený zisk a vyšší celoroční výhled. Firma potvrdila, že po oddělení spotřebního byznysu Kenvue stojí nový „čistý“ JNJ na dvou stabilních pilířích - inovativní léčba a zdravotnická technika - a že obě oblasti táhnou nahoru.

Na první pohled může zarazit, že čistý účetní zisk a GAAP EPS meziročně spadly o více než padesát procent. Jde ale hlavně o loňské jednorázové vlivy (například dopady transakcí kolem Kenvue), takže management i trh se dívají především na očištěná čísla: upravený zisk na akcii 2,70 USD je jen lehce pod loňskem a nad odhady analytiků.

Jak dopadl Q1 2026

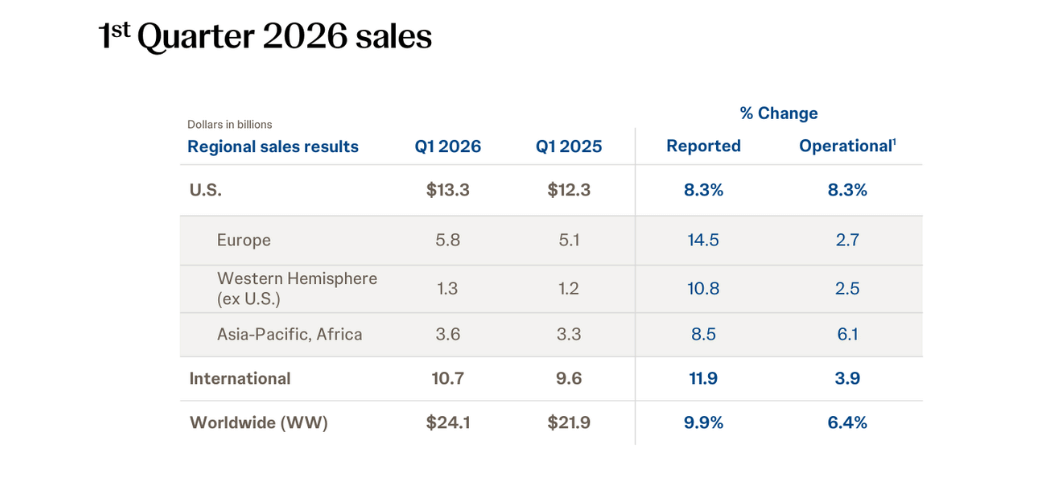

Tržby $JNJ v prvním čtvrtletí vzrostly na zhruba 24,1 miliardy dolarů, což je téměř o deset procent více než zhruba 21,9 miliardy ve stejném období loni. Očištěně o kurzové vlivy rostly tržby kolem šesti procent, při upraveném provozním pohledu něco přes pět procent - tedy solidní organický růst na firmu téhle velikosti. Většinu přírůstku táhla farmaceutická (inovative medicine) divize: ta přidala tržby na zhruba 15,4 miliardy dolarů oproti přibližně 13,9 miliardy loni. Zbytek pochází z medtech segmentu, který těžil z vyšší poptávky po ortopedii, kardiologii a očních produktech.

Na úrovni zisku je obrázek dvouvrstvý. Čistý účetní zisk podle GAAP se propadl na asi 5,2 miliardy dolarů z loňských zhruba 11,0 miliardy, GAAP EPS spadl zhruba z 4,54 USD na 2,14 USD - tedy o více než polovinu. To je primárně dáno tím, že srovnávací základna byla silně ovlivněna jednorázovými položkami (prodeje aktiv, daňové efekty apod.), zatímco letošní číslo je „čistší“ provozní z hlediska struktury.

Pokud ale přejdeme na upravený zisk (bez těchto jednorázových dopadů), obrázek je stabilnější. Upravený čistý zisk klesl jen zhruba o jedno až dvě procenta na úrovni kolem 6,6 miliardy dolarů a upravený zisk na akcii byl 2,70 USD, proti 2,77–2,77 USD loni. Důležité je, že 2,70 USD je nad průměrnými odhady analytiků, kteří čekali něco kolem 2,66–2,68 USD. Jinými slovy: marže jsou pod mírným tlakem, ale provozní výkonnost je v rámci očekávání nebo lehce nad nimi.

Volný cash flow byl v tomto kvartálu slabší - odhady mluví zhruba o 1,5 miliardy dolarů, oproti asi 3,4 miliardy loni. To souvisí zejména s časováním investic, pracovního kapitálu a některých plateb; pro JNJ je důležitější celoroční schopnost generovat stabilní hotovost, kterou má dlouhodobě velmi silnou. Bilance zůstává robustní, s nízkým zadlužením a velkým prostorem pro dividendy i akvizice.

Jak to komentovalo vedení

V tiskové zprávě i prezentaci CEO J. Duato mluví o „silném startu roku 2026“ a o tom, že firma „dodává rok zrychleného růstu“, který slíbila. Vypichuje především:

téměř desetiprocentní růst tržeb

silné momentum v inovativní medicíně

potvrzené a nově schválené produkty, které mají podpořit růst do konce desetiletí

a nakonec zvednutí celoročního výhledu

J&J nově čeká za rok 2026 tržby zhruba mezi 100,3 a 101,3 miliardy dolarů, přičemž střed rozmezí 100,8 miliardy je lehce nad tržním konsenzem. Upravený zisk na akcii by se měl pohybovat mezi 11,45 a 11,65 USD - střed 11,55 USD odpovídá asi sedmiprocentnímu růstu proti roku 2025 a zhruba souhlasí s tím, co čekal trh. Celkově tedy management posílá signál: „rosteme rychleji než dřív, výhled zvyšujeme a plán dosažení dvouciferného růstu do konce dekády platí.“

Akcie po výsledcích reagovala mírným pohybem nahoru. Důvody jsou dva:

Dobrý výhled na zbytek roku

Očekávání úspěchu řady produktů

Dlouhodobé výsledky JNJ

Roční čísla za poslední čtyři roky potvrzují, že J&J je typicky stabilní firma - tržby i zisky dlouhodobě rostou, i když mezi jednotlivými roky občas promluví akvizice, odprodeje a jednorázové položky.

Tržby se za čtyři roky posunuly zhruba z 80 miliard dolarů v roce 2022 na něco přes 94 miliard v roce 2025. V roce 2023 rostly asi o šest a půl procenta na 85 miliard, v roce 2024 o něco přes čtyři procenta na 88,8 miliardy a v roce 2025 o více než šest procent na 94,2 miliardy dolarů. To je na zdravotnického giganta velmi solidní tempo, zvlášť když vezmeš v úvahu odštěpení spotřebního byznysu.

Hrubý zisk rostl dokonce rychlejším tempem - zhruba 55,4 miliardy v roce 2022, 58,6 miliardy v roce 2023, 61,4 miliardy v roce 2024 a 68,6 miliardy v roce 2025. To naznačuje, že se zlepšuje mix produktů (více vysoce maržových léků a kvalitnější medtech portfolia) a že firma dokáže udržovat náklady prodaného zboží pod kontrolou.

Provozní náklady (výzkum, prodej, administrativa) rostly o něco rychleji - zhruba ze 34,4 miliardy v roce 2022 přes 35,2 miliardy v roce 2023 na 39,2 miliardy v roce 2024 a 43,0 miliardy v roce 2025. Provozní zisk přesto vzrostl - v roce 2022 se pohyboval kolem 21,0 miliardy, v roce 2023 asi 23,4 miliardy, v roce 2024 lehce klesl na 22,1 miliardy (kvůli jednorázovým faktorům), ale v roce 2025 poskočil na 25,6 miliardy dolarů.

Čistý zisk je silně ovlivněn jednorázovými položkami - v roce 2023 vyskočil na více než 35 miliard dolarů (dvojnásobek proti 2022), v roce 2024 spadl na zhruba 14,1 miliardy a v roce 2025 se zvýšil na 26,8 miliardy. Důležité je, že upravené (normalizované) zisky rostou stabilněji, takže pro investora dává větší smysl sledovat trend upraveného EPS a cash flow. Například z upřesňujících materiálů vyplývá, že normalizovaný upravený EPS rostl zhruba z 10,8 USD v roce 2025 směrem k odhadovaným 11,5 USD v roce 2026.

Počet akcií se v posledních letech mírně snižuje díky odkupům (zhruba z 2,66 miliardy akcií v roce 2022 na asi 2,43 miliardy v roce 2025), takže část růstu EPS jde na vrub finanční politiky, ale hlavní driver je růst byznysu a marží. EBITDA se v tom období pohybuje ve vzestupném trendu, s výrazným skokem v roce 2025, kdy se EBITDA přiblížila 32,6 miliardy dolarů.

Akcionáři

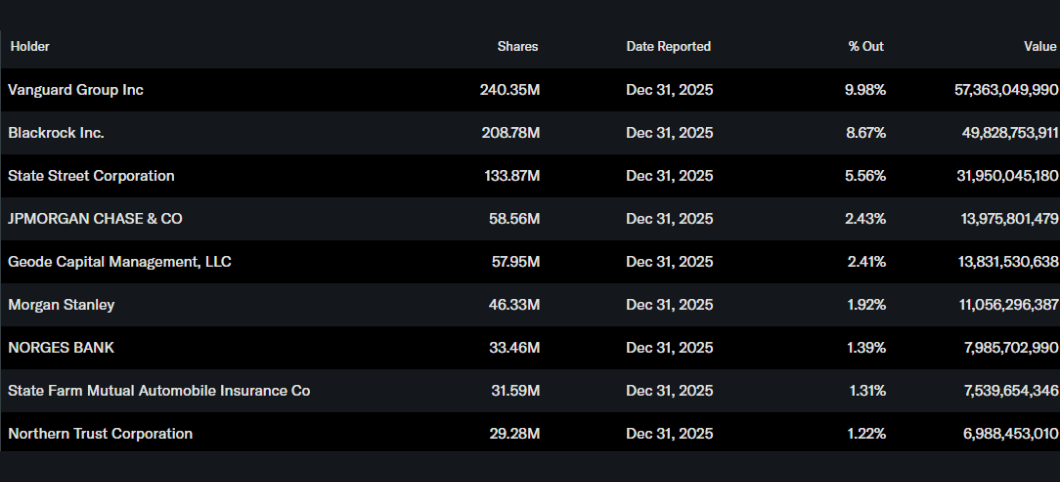

Insiderský podíl (management, board) tvoří jen asi 0,06 % akcií - zanedbatelné množství. Institucionální investoři drží zhruba 75–76 % akcií i free floatu. Zbytek je v rukou široké základny drobných investorů a menších institucí.

Největší akcionáři jsou velké fondové skupiny:

Vanguard drží kolem 240 milionů akcií (zhruba 10 %)

BlackRock asi 209 milionů (přibližně 8,7 %)

State Street kolem 134 milionů (asi 5,6 %)

JPMorgan a Geode Capital mají každý kolem 2,4 % akcií.

To znamená, že vývoj kurzu výrazně závisí na tom, jak se na J&J dívají velké indexové a aktivně řízené fondy. Pokud věří, že J&J má kvalitní pipeline léků, stabilní medtech byznys a schopnost dlouhodobě zvyšovat dividendu a zisk, jsou ochotni držet akcie i přes přechodné výkyvy v GAAP číslech. Pokud by se sentiment vůči zdravotnictví nebo valuacím obecně zhoršil, může přijít tlak i navzdory tomu, že samotné výsledky vypadají dobře.

Novinky a strategické kroky

Nové schválené léky a indikace - J&J posílil portfolio v oblastech jako dermatologie a onkologie. Zmiňuje schválení ICOTYDE jako prvního cíleného perorálního peptidu pro psoriázu, rozšíření indikací pro kombinaci TECVAYLI + DARZALEX FASPRO u mnohočetného myelomu a další kroky, které mají zajistit, že výpadek starších blockbusterů (např. Stelara) nebude pro firmu fatální.

Medtech inovace - ve zdravotnické technice firma uvádí produkty jako VARIPULSE Pro pro rychlejší ablace v kardiologii nebo TECNIS PureSee nitrooční čočku pro pacienty s kataraktou v USA. Tyto produkty rozšiřují adresovatelný trh a pomáhají zvedat marže v medtech segmentu.

Zvýšení celoročního výhledu - J&J během Q1 zvýšil odhad celoročních tržeb i zisku. Teď čeká tržby kolem 100,8 miliardy dolarů a upravený EPS kolem 11,55 USD, což je lehce nad předchozí prognózou a v souladu nebo mírně nad konsenzem. Firma tím potvrzuje, že má „viditelnost“ na zbytek roku.

Strategický fokus po Kenvue - po odštěpení spotřebního byznysu je J&J čistě „healthcare“ - inovativní léčiva a medtech. Management opakuje, že cílem je do konce desetiletí dosáhnout dvouciferného ročního růstu, a Q1 2026 je prezentováno jako potvrzení, že jsou na této trajektorii.

Plánovaný Enterprise Business Review - firma oznámila plán na prosinec 2026, kde chce investorům detailněji ukázat střednědobou strategii, kapitálovou alokaci a inovační pipeline. To je signál, že se připravuje na další „kapitolu“ po Kenvue s důrazem na transparentnost vůči trhu.

Fair Price

Αναφερόμενες μετοχές

Αυτό το άρθρο γράφτηκε και ελέγχθηκε σύμφωνα με τα συντακτικά πρότυπα της Bulios.

Ακολουθήστε το Bulios στα Google News

Μάθετε πρώτοι για νέες αναλύσεις, ειδήσεις και κινήσεις στις αγορές.

Προτεινόμενα άρθρα

BLACK

BLACKRheinmetall μετά από πτώση 45%: Το Βερολίνο βύθισε τις φρεγάτες και η αγορά θάβει τον αμυντικό πρωταθλητή. Δικαίως;

BLACK

BLACK BLACK

BLACK